ДОХОДЪ

26 March 2024 16:37

🚚 IPO Европлан. Наше мнение

29 марта 2024 года планируется IPO Европлан. Тикер LEAS.

Ценовой диапазон определен на уровне 835-875 руб. за акцию, что соответствует рыночной капитализации компании на уровне 100-105 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Европлан – лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и дальнейшей эксплуатаций легкового, грузового, коммерческого автотранспорта, а также спецтехники.

🔹 Европлан выходит на рынок 29 марта 2024 г. Планируется разместить акции в объеме 13,1 млрд руб. Общая капитализация компании составит 105 млрд руб.

IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущий акционер SFI (ПАО «ЭсЭфАй») продаст часть своего пакета в рынок. У SFI будет запрет на продажу на 180 дней после IPO.

🔹 По итогам 2023 г. чистые инвестиции в лизинг составили 229,6 млрд руб. (рост за год на 39,8%). Процентные доходы по итогам 2023 г. составляют 35,5 млрд руб. (+27,9% г/г). Чистые процентные доходы за 2023 г. – 17,7 млрд руб. (+27,8% г/г), прочие доходы (непроцентные доходы) – 12,8 млрд руб. (+27,2% г/г), чистая прибыль – 14,8 млрд руб. (+24,4% г/г).

🔹 Мы ожидаем рост чистых процентных доходов на уровне 15,1% ежегодно, а среднегодовой уровень возврата на капитал (ROE) до 2030 года будет равен 36,6%. Достаточно высокие показатели для отрасли.

🔹 Гранулированная диверсификация по клиентам в итоге дает отличное превосходство по рискам (т.е. распределение риска по большому числу небольших клиентов). Наличие ликвидного залога. Фактическая цена риска около 0%, а значение неработающих кредитов NPL 90+ дней всего 0,16% - заметная разница относительно банков.

🔹 Стремятся выплачивать не менее 50% от чистой прибыли по МСФО. Компания будет определять размер дивиденда с учетом уровня достаточности капитала и возможностей по росту лизингового портфеля.

🔹 Инвесторам важно помнить о готовящихся законодательных актах, регулирующих лизинговые компании, что может негативно сказаться на данной отрасли.

🔹 По нашим оценкам верхняя граница цены размещения (875 руб.) может предоставить инвесторам доходность выше среднерыночной – в пределах 21,1% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

ДОХОДЪ

25 March 2024 14:00

DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ. Весенняя ребалансировка 2024

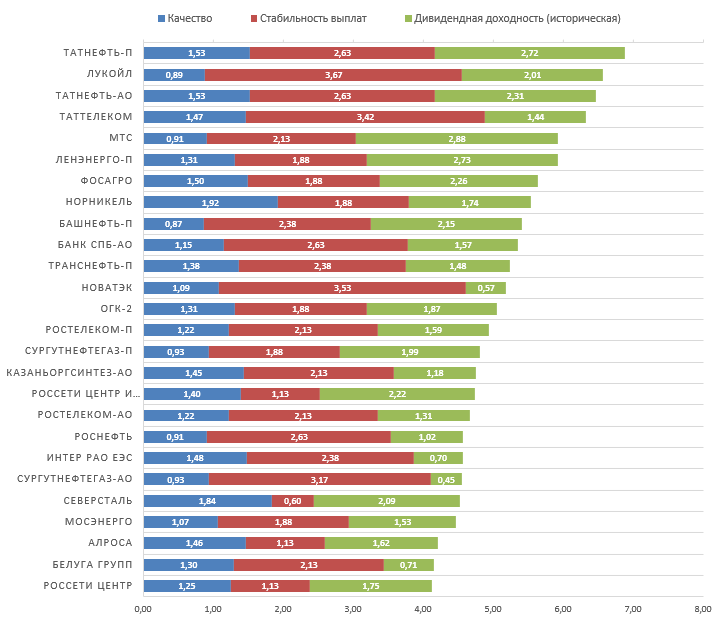

21 марта вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы в седьмой раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

🔹 Отбор акций

Компании снова начали относительно системно публиковать свои отчетности, благодаря чему некоторые из них сумели попасть в выборку для отбора в индекс (за счет роста фактора Качество). Особенно это стало актуальным для компаний, чьи другие факторы ранее позволяли попасть в выборку, но Качество значительно ухудшало итоговую сумму баллов для отбора.

Кроме того, в связи с сохранением нарушений последовательности выплат у некоторых компаний, эта ребалансировка потребовала некоторых изменений (пункт 2.а настоящей Методики) во внесенных ранее дополнениях в методике расчета Индекса стабильности дивидендов (DSI), чтобы более справедливо учитывать различия в поведении компаний в части выплаты дивидендов:

Если по акции не было выплат в прошлом году, но до этого года дивиденды выплачивались 6 завершенных лет подряд ИЛИ в прошлом году выплат не было, но за последние 8 лет (включая текущий год) было осуществлено не менее 7 выплат, индексу DSI присваивается значение 0.29 (эквивалент нестабильных выплат четыре года подряд.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги Северсталь, Алроса, Ростелеком - ао, НоваБев Групп (Белуга Групп).

📕 Акции НМТП, НКНХ (префы) и МОЭСК покидают индекс и фонд.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 10,57%. Аналогичный показатель для индекса МосБиржи – 9,77%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

22 March 2024 13:39

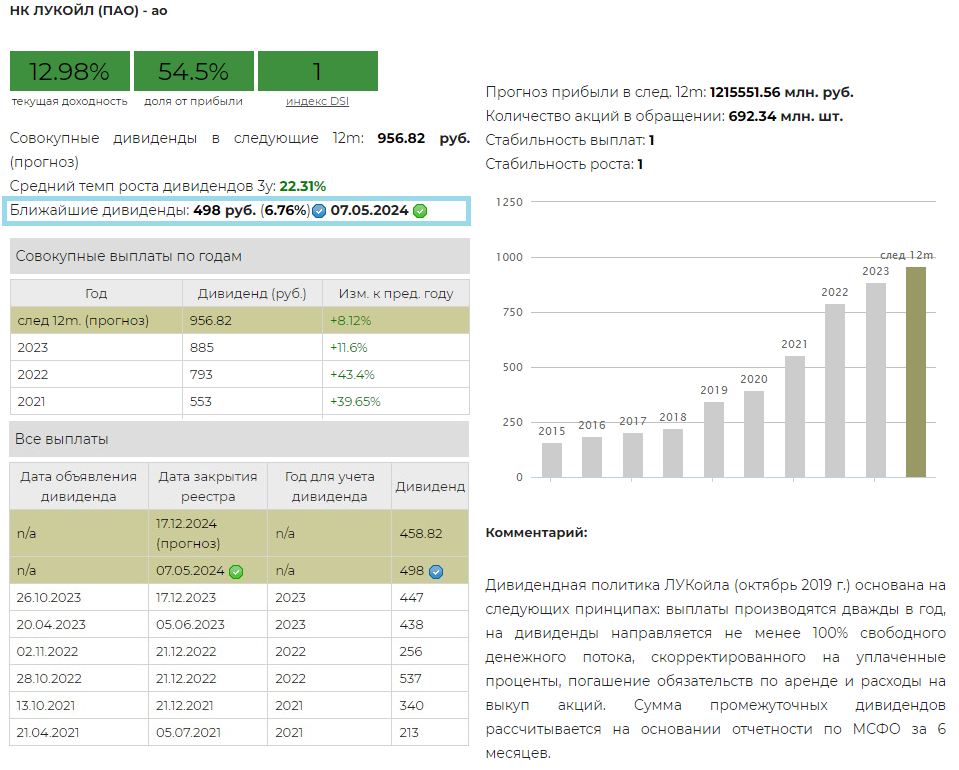

💰 Лукойл – дивиденды

Совет директоров Лукойла рекомендовал выплату дивидендов по итогам 2023 г. в размере 498 рублей на акцию, ниже наших ожиданий. Дата закрытия реестра – 7 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 6,78%.

Напомним, что в октябре 2019 года компания приняла новые принципы дивидендной политики: выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов рассчитывается на основании отчетности по МСФО за 6 месяцев.

По итогам 2023 г. компания суммарно заплатит 77,6% чистой прибыли по МСФО .

Ожидаемая дивидендная доходность за 12 месяцев равна 12,98%.

Акции Лукойл в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

20 March 2024 06:55

В своей опубликованной в 1960г. знаменитой статье Гэри Беккер высказал предложение, что в экономическом анализе дети должны рассматриваться как «потребительские товары длительного пользования».

Согласно его наблюдениям, дети гораздо больше похожи на автомобили или холодильники, чем на бензин или продукты питания. Родители получают выгоды от детей в течение длительного времени, и взрослым нет смысла «приобретать» новые их источники.

По мере роста доходов перед людьми открывается возможность увеличить расходы на приобретение «товаров длительного пользования». Однако они направляют свои деньги не на покупку добавочных товаров, а на улучшение свойств уже имеющихся (приобретают один «Мерседес», а не пять корейских автомобилей). Богатые родители тратят на своих детей больше, чем бедные люди. Но и они инвестируют средства в повышение «качества» детей, а не в увеличение их «количества» в семье.

Более того, с ростом доходов предпочтения родителей могут систематически изменяться, так что спрос на качество ребенка повышается быстрее, чем на количество детей. В результате количество детей в богатых семьях меньше, чем в бедных (Sanderson, 1976).

#доходъизучебника

Читать полностью…

ДОХОДЪ

18 March 2024 13:11

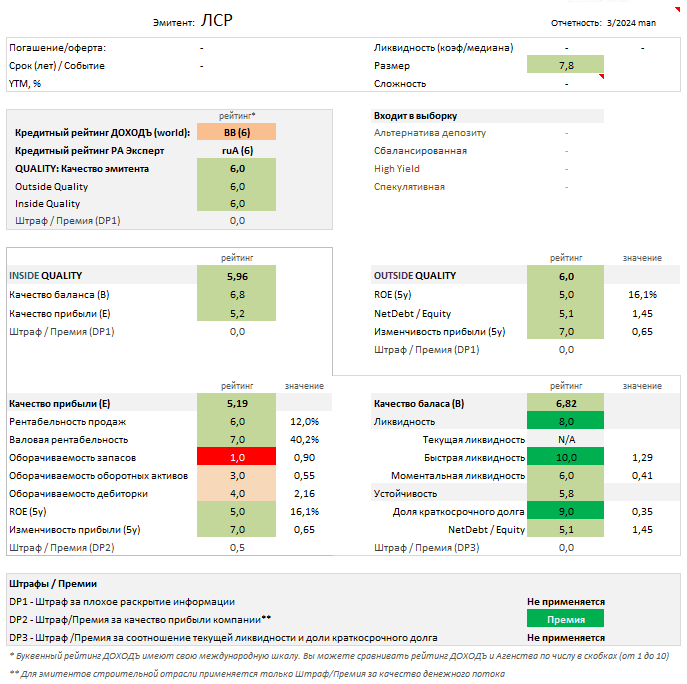

2MIN BOND: ЛСР. Планируемый выпуск / 3 года / ~17.23%

ЛСР - строительная компания, входящая в тройку крупнейших девелоперов жилой недвижимости в РФ. Ключевыми регионами являются Москва, Санкт-Петербург, Екатеринбург, Сочи, Московская и Ленинградская области.

22 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️ Объем выпуска: 3 млрд руб.;

▪️ Номинал: 1000 руб.;

▪️ Срок обращения: 3 года;

▪️ Ежемесячные выплаты купона (купонный период 30 дней);

▪️ Ориентир купона: не выше 16,00%;

▪️ Ориентир эффективной доходности: 17,23%;

▪️ Предварительная дата формирования книги заявок 19 марта 2024 года.

🔹 Кредитный рейтинг:

▪️ РА Эксперт: ruA (6 из 10)

▪️ ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - «выше среднего» (6.0/10). С учетом специфики бизнеса общее качество эмитента находится на высоком уровне. Рейтинг стабильности прибыли (7.0/10) отражает хорошие характеристики бизнес-модели компании. Все показатели хорошо балансируются.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (6.0/10). Эмитент имеет низкий долг относительно отрасли, что, в целом, объясняет исторически среднеуровневую эффективность. Стабильная прибыль оказывает положительное влияние на оценку.

🔹 Качество баланса и прибыли (Inside Quality) - «выше среднего» (6.0/10).

▪️ Качество прибыли – «среднее» (5.2/10). Эмитент показал сильные результаты по итогам 2023 г. за счет значительного увеличения продаж (в 1,9 раз по сравнению с 2022 г.), что, в том числе, положительно отразилось на показателях рентабельности.

Относительно низкие показатели оборачиваемости запасов и оборотных активов характерны для застройщиков в связи с долгосрочной реализацией проектов. Однако, в данном случае они хорошо балансируются с рентабельностью и эффективностью. Дополнительное положительное влияние оказывает премия за качество прибыли.

▪️ Качество баланса - «выше среднего» (6.8/10). Показатели ликвидности находятся на высоком уровне за счет достаточно больших остатков высоколиквидных активов на балансе эмитента (в 2023 г. ЛСР увеличили сумму денежных средств на депозитах до востребования). Компания в том числе имеет хорошее распределение долга во времени, но в основном обязательства долгосрочные. Текущее положение ликвидности и устойчивости позволяет эмитенту иметь достаточно высокую оценку качества баланса.

🔹 Оценка доходности - «немного завышена»

При таком сроке и ориентире эффективной доходности на уровне 17,23% данный выпуск не имеет прямых аналогов. С учетом довольно большого количества альтернатив оценка доходности кажется немного завышенной. Мы ожидаем снижение ставки купона по итогам сбора книги заявок и, соответственно, более низкую доходность - вероятно, ненамного выше одного из длинных простых выпусков ЛСР (RU000A106888; 2,2 года; 16,1%).

Альтернативы:

- Новотранс (RU000A107W06; 3 года; 15,17%);

- АФК Система (RU000A0JWZY6; 2,7 года; 15,64%);

- АФК Система (RU000A101XN7; 3,1 года; 15,51%);

- АФК Система (RU000A100N12; 3,3 года; 15,40%);

- ИНК-Капитал (RU000A104A39; 2,7 года; 15,15%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации ЛСР, скорее всего, войдут в сбалансированную стратегию нашего сервиса Анализ облигаций. Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска. Это означает, что наш управляющий мог бы включить эти бумаги в обычный небольшой сбалансированный портфель индивидуального клиента.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

18 March 2024 09:04

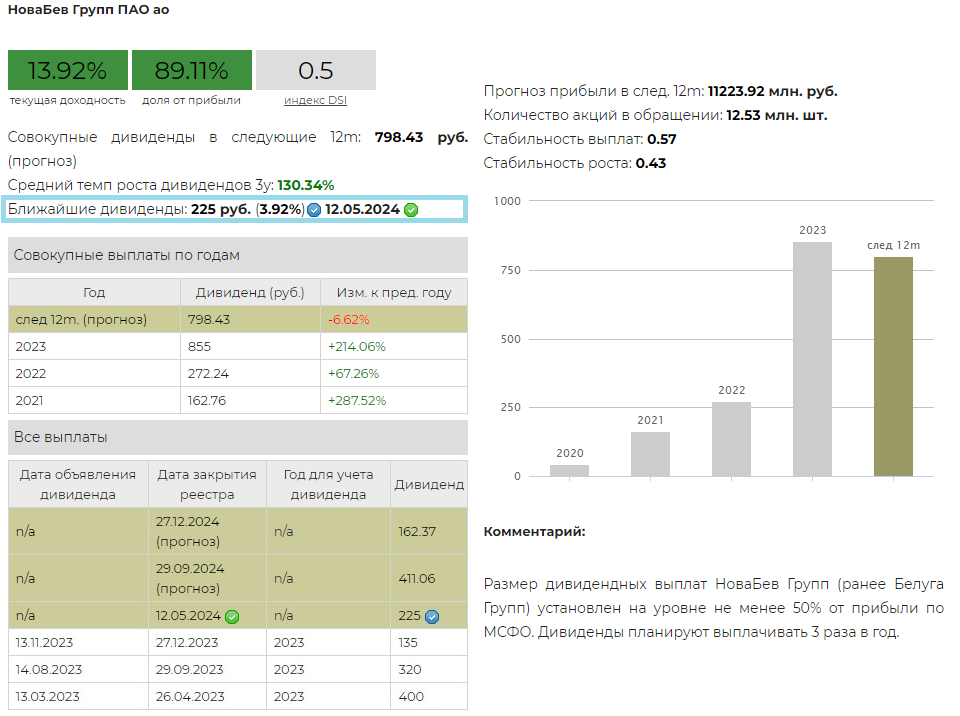

💰НоваБев (Белуга) – дивиденды

Совет директоров НоваБев рекомендовал дивиденды по результатам 2023 года в размере 225 руб. на акцию, в рамках наших ожиданий. Дата закрытия реестра – 13 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 3,93%.

Размер дивидендных выплат НоваБев Групп установлен на уровне не менее 50% от прибыли по МСФО. Дивиденды планируют выплачивать 3 раза в год.

По итогам 2023 г. суммарно заплатит 95,3% чистой прибыли по МСФО.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 13,92%.

В настоящий момент акции НоваБев входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 НоваБев в сервисе Дивиденды

👉 НоваБев в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

16 March 2024 09:55

Согласно моему детальному анализу и независимому прогнозу, если расходы продолжат опережать доходы, ваша неплатежеспособность будет предрешенна. Мой совет - продайте кошек.

#доходъюмор

Читать полностью…

ДОХОДЪ

15 March 2024 16:15

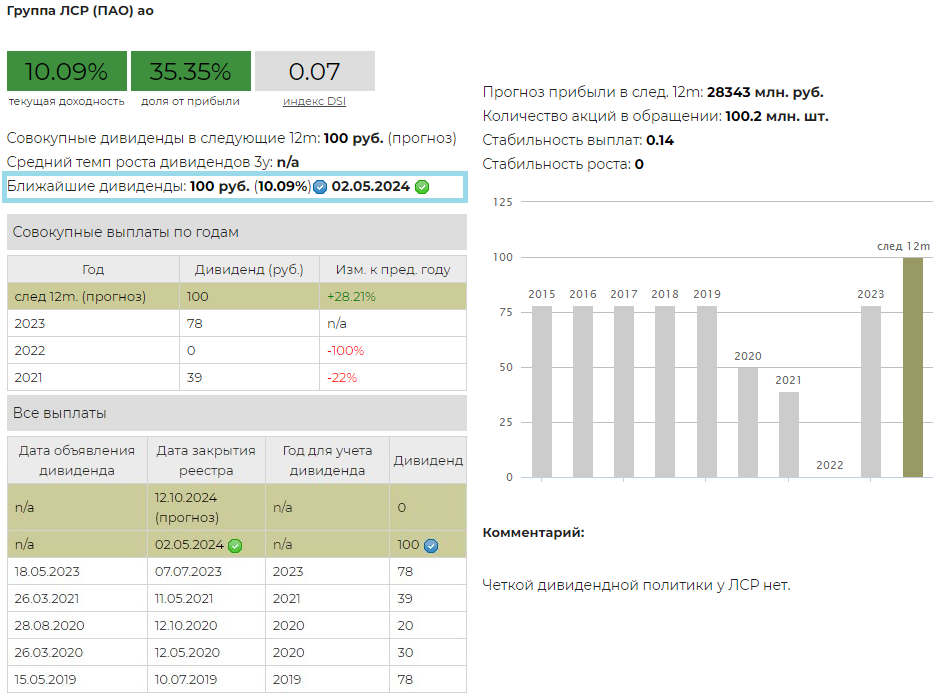

💰ЛСР – дивиденды

Совет директоров ЛСР рекомендовал дивиденды по результатам 2023 года в размере 100 руб. на акцию, выше наших ожиданий. Дата закрытия реестра – 2 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 9,88%.

Четкой дивидендной политики у ЛСР нет.

Компания перешла от выплаты "стабильных" 78 руб. к 100 руб. По итогам 2023 г. заплатит 36,3% чистой прибыли по МСФО.

В настоящий момент акции ЛСР не входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в выборку по нашей активной стратегии.

👉 ЛСР в сервисе Дивиденды

👉 ЛСР в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

11 March 2024 17:20

Подборка каналов, которая будет полезна инвестору любого уровня.

"InveStory - навели шум в Тинькофф, БКС и других брокерах. Пять лет истории доходности. Посмотрите на их действия сами.

"

Канал

HOTLINE

– это:

Самые важные новости российского фондового рынка, экономики и курса валют, оперативные комментарии лично от инвестбанкира Евгения Когана. Подписывайтесь, чтобы видеть тренды и зарабатывать!

"

Тимофей Мартынов

– личный канал владельца Смартлаба (самого крупного инвестсообщества в РФ), который за своими плечами имеет 20 лет опыта на бирже. На канале куча бесплатной аналитики и того, что может быть полезным любому трейдеру или инвестору.

"Хотите БЕСПЛАТНО получать анализ компаний РФ с целевыми ценами и прогнозами по дивидендам, тогда стоит подписаться на Наталию. Вот примеры ее актуальных работ:

Северсталь,

Норникель,

Новатэк,

Яндекс

,

Роснефть,

Сбер

—

по итогам годовых отчет у нее есть анализ каждой российской компании,

подпишитесь.

"

Инвестиции с Оксаной Мащенко

- канал квалифицированного инвестора, капитал >30 млн. Реальная практическая информация, без воды про валюту, акции России и США, недвижимость и крипту. Открыты и публичны все портфели и сделки, рассказывает честно так, как есть.

"

R4S

– экспертный канал одного из лидеров столичного стрит-ритейла. 22 года на рынке коммерческой недвижимости Москвы. Собственная аналитика, качественная экспертиза и готовые инвестиционные стратегии

Помогли организовать публикацию

MD_agency#взаимныйпиар

Читать полностью…

ДОХОДЪ

07 March 2024 16:59

Индекс МосБиржи по итогам недели: +1,81%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Селигдар +8,2%

Yandex +6,1%

Полюс +6%

iПозитив +4,9%

МосБиржа +4,6%

⬇️ Аутсайдеры

GLTR-гдр -4,9%

МКБ -1,9%

Самолет -1,7%

Юнипро -1,4%

Polymetal -1,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

06 March 2024 08:10

КОГДА ДИВЕРСИФИКАЦИЯ НЕ ТАК ВАЖНА

Почему у многих действительно успешных инвесторов диверсификация существенно менее широкая, чем обычно рекомендуют финансовые консультанты (как правило, речь идет об ограничении максимальной доли бумаг одного эмитента в 15%, но обычно гораздо ниже).

Во-первых, это не всегда так. Rothschild Investment Trust, например, имеет очень широкую диверсификацию (гораздо шире, чем может себе позволить частный инвестор). Во-вторых, действительно, чем меньше диверсификация ваших активов, тем выше уровень потенциальной доходности. Но почему? Потому, что и риск существенно выше. Диверсификация существенно уменьшает риск – мы писали об это здесь.

Berkshire Hathaway, конечно, является одним из ярких примеров относительно концентрированного портфеля. Сегодня около 50% активов компании вложено в акции Apple, а пять крупнейших позиций составляют более 74%.

Это классический пример инвестиций как бизнеса, когда вы несете повышенные риски и ожидаете высокие результаты. Как и любой бизнес, он может оказаться неудачным.

Для большинства инвесторов вложения в акции и облигации не являются и не должны являться бизнесом – это просто способ более эффективно сберегать доходы.

Кроме этого, инвесторы часто не могут позволить себе достаточный уровень экспертизы ценных бумаг, не говоря уже о полном понимании рисков и возможностях придерживаться стратегии не смотря ни на что. Отсюда и совет диверсифицировать свои вложения, в том числе в разные классы активов – акции, облигации и альтернативные инвестиции.

Так что, вы можете повысить свою ожидаемую доходность, снизив диверсификацию и используя более глубокую экспертизу, если точно понимаете, что сможете пройти через, возможно, более глубокие просадки, сохранив приверженность своей стратегии.

==========

Картинка внизу - отличная иллюстрация взаимосвязи требуемых знаний (прежде всего экспертизы и осознания рисков) и возможностей диверсификации от Visualize Value.

Читать полностью…

ДОХОДЪ

02 March 2024 11:16

Фидель Кастро и его повстанческая армия только что захватили Гавану и объявили победу. Кастро сразу приступил к формированию своего правительства. Стоя на вершине большой, извилистой лестницы он обратился к своим соратникам.

"Кто из вас экономист?" - спросил он.

Че Гевара с энтузиазмом взмахнул рукой, крича: "Я! Я!".

Кастро без промедления произнес: "Тогда ты новый глава Национального Банка Кубы!"

После того, как все позиции были розданы, Че отвел Кастро в сторону и спросил:

"Почему вы сделали меня главой центрального банка?"

Кастро объяснил: "Потому что ты сказал, что ты экономист".

И Че ответил: "Я думал, вы спросили, кто из нас коммунист!".

Эта история вполне может быть правдой. Че Гевара действительно был президентом Национального Банка Кубы.

#доходъюмор

Читать полностью…

ДОХОДЪ

01 March 2024 08:15

КАКИЕ СПЕКУЛЯНТЫ УСПЕШНЫ НА РЫНКЕ АКЦИЙ

… Что за человек среди этих спекулянтов, который в целом преуспевает?

Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха.

Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения.

Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания.

Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте.

Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе.

Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям.

Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми.

Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое.

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

========

«Мелкие спекулянты», журнал The Spectator, Лондон 29 ноября 1890 года.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

28 February 2024 15:25

2MIN BOND: Брусника. Планируемый выпуск / 1,5 года (оферта) / ~18.10%

Брусника — российская строительная компания. Строит жильё в крупных городах Урала и Сибири, в Москве и Московский области.

7 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 6 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Срок до оферты: 1,5 года;

▪️Ежемесячные выплаты купона (купонный период 31 день);

▪️Ориентир купона: не выше 16,75%;

▪️Ориентир эффективной доходности к дате оферты: не выше 18,10%;

▪️Предусмотрена амортизация (в даты 27, 30, 33, 36 купонов);

▪️Предварительная дата формирования книги заявок 4 марта 2024 года.

🔹 Кредитный рейтинг:

▪️АКРА: A-(RU) (6 из 10)

▪️ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - «ниже среднего» (4.5/10). В последнее время эмитент активно наращивает долговую нагрузку (которая и так является существенной относительно отрасли), направляя денежные средства на финансирование земельного банка. Такая агрессивная бизнес-модель компании ожидаемо сопровождается относительно высокой эффективностью.

Как правило, займы в рамках проектного финансирования не учитываются в составе долга строительных компаний, т.к. они полностью обеспечены средствами покупателей. Однако, мы приняли решение учитывать такие займы для оценки "естественной" долговой нагрузки, и это решение применяется ко всем компаниям в данной отрасли.

🔹 Оценка качества бизнеса (Outside Quality) - «среднее» (4.8/10). Неплохой баланс высокого уровня "естественного" долга и эффективности совместно со стабильной прибылью выводят оценку качества бизнеса на средний уровень.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.3/10).

▪️Качество прибыли – «ниже среднего» (3.9/10). Низкие показатели оборачиваемости запасов и оборотных активов классически характерны для застройщиков в связи с долгосрочной реализацией проектов. В данном случае низкая оборачиваемость компенсируется относительно высокими показателями рентабельности и эффективности, сигнализирующими о весьма результативном использовании имеющихся ресурсов.

Дополнительное негативное влияние оказывает штраф за качество прибыли компании.

🔹 Качество баланса - «высокое» (4.9/10). Сильная ликвидность хорошо балансируется с устойчивостью. Текущие показатели ликвидности обусловлены низкой долей краткосрочных обязательств и преобладанием высоколиквидных активов в балансе эмитента. За последний отчетный период основным фактором улучшения ликвидности стало увеличение суммы дебиторской задолженности в связи с расширением земельного банка.

🔹 Оценка доходности - «немного завышена»

При ориентире эффективной доходности на уровне 18,10% данный выпуск не имеет более доходных альтернатив. Такая доходность отражает текущее финансовое состояние эмитента, однако с учетом большого количества альтернатив все же кажется немного завышенной. Рыночное значение может опуститься на уровень представленных аналогов, а также может быть чуть выше другого выпуска Брусники (RU000A1048A9; 1,3 года; 16,9%).

Альтернативы:

- ВИС ФИНАНС (RU000A107D33; 1,3 года; 17,22%) - наиболее близкий аналог по размеру бизнеса и качеству эмитента;

- Балтийский лизинг (RU000A106EM8; 1,3 года; 16,44%) - эмитенты схожи по качеству и уровню долга;

- АФК Система (RU000A1008J4; 1,6 года; 16,33%) - более высокое качество эмитента и более крупный бизнес, схожая долговая нагрузка.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Брусника могут попасть в сбалансированную стратегию нашего сервиса Анализ облигаций, однако находятся на границе из-за качества. Они также могут войти в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

25 March 2024 17:06

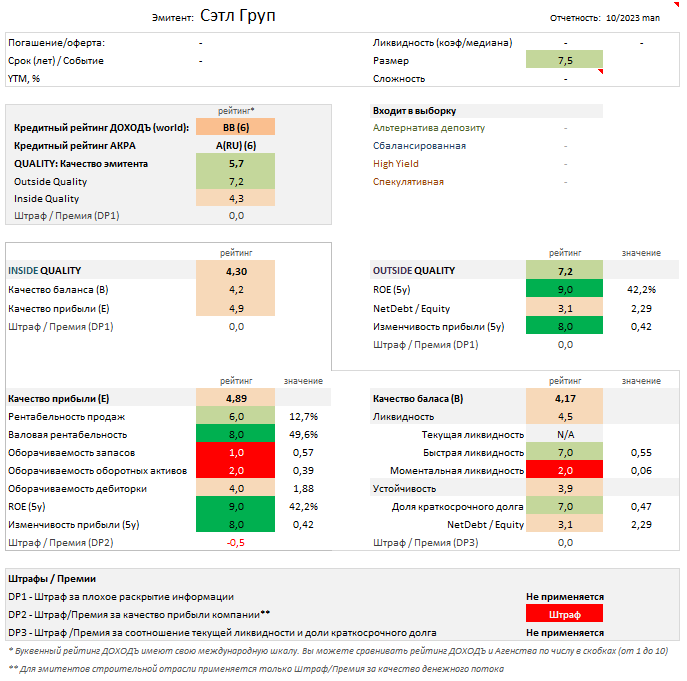

2MIN BOND: СЭТЛ ГРУПП. Планируемый выпуск / 2 года (оферта) / ~17.11%

Setl Group - российская диверсифицированная компания, работающая в сегменте девелопмента, строительства, брокериджа и консалтинга в сфере жилой и коммерческой недвижимости в России и за её пределами. Основными регионами присутствия являются Санкт-Петербург, Ленинградская и Калининградская области.

29 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: не менее 5 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Срок до оферты: 2 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: не выше 15,90%;

▪️Ориентир эффективной доходности к дате оферты: 17,11%;

▪️Предварительная дата формирования книги заявок 26 марта 2024 года.

🔹 Кредитный рейтинг:

▪️АКРА: A(RU) (6 из 10);

▪️ДОХОДЪ: BB (6 из 10).

🔹 Общее качество эмитента - «среднее» (5.7/10). В связи с тем, что компания до сих пор не опубликовала отчет МСФО по итогам 2023 года, а отчет о кредитном рейтинге компании опубликован почти год назад, довольно сложно оценить текущее финансовое положение эмитента.

По данным последней имеющейся отчетности (6 мес. 2023 г.) МСФО, большинство показателей качества эмитента принимают средние значения и хорошо балансируются.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (7.2/10). Долговая нагрузка эмитента является небольшой относительно отрасли и в сочетании с исторически высокой рентабельностью капитала и стабильной прибылью формирует достаточно высокую оценку качества бизнеса. Такой баланс показателей может означать эффективное управление заемными средствами со стороны менеджмента.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.3/10).

▪️Качество прибыли – «среднее» (4.89/10). Характерно низкие для строительной отрасли рейтинги показателей оборачиваемости в полной мере компенсируются стабильно высокими показателями рентабельности. Оценку на средний уровень выводит штраф за качество прибыли компании - с 2021 года эмитент имеет отрицательный чистый денежный поток, что совместно с фактом динамичного наращивания долга может означать активное развитие бизнеса.

▪️Качество баланса - «ниже среднего» (4.17/10). Ликвидность находится на среднем уровне за счет снижения показателя моментальной ликвидности в связи с сокращением остатков денежных средств на депозитах. Однако, компания имеет комфортное временное распределение долга - по большей части обязательства долгосрочные. Показатели неплохо балансируются.

🔹 Оценка доходности - «немного завышена»

Ориентир доходности на уровне 17,11%, в целом, учитывает как специфические риски данного эмитента, так и систематические отраслевые, однако мы считаем, что оценка доходности немного завышена (в том числе с учетом большого количества альтернатив). Предполагаем, что по итогам сбора книги заявок итоговая ставка купона снизится, что приведет к более низкой доходности - чуть ниже уровня около двухлетнего выпуска Сэтл Групп (RU000A105X64; 1,9 лет; 16,59%).

Альтернативы:

- ЛСР (RU000A106888; 2,1 года; 16,36%);

- ВИС ФИНАНС (RU000A1060Y4; 2 года; 17,15%);

- СофтЛайн Трейд (RU000A106A78; 1,9 года; 16,66%);

- ЕвроТранс (RU000A105TS5; 1,8 года; 16,33%);

- АФК Система (RU000A1005L6; 1,9 года; 16,23%);

- РЕСО-Лизинг (RU000A106DP3; 2,2 года; 16,22%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Скорее всего, эти облигации Сэтл Групп войдут в сбалансированную стратегию нашего сервиса Анализ облигаций. Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

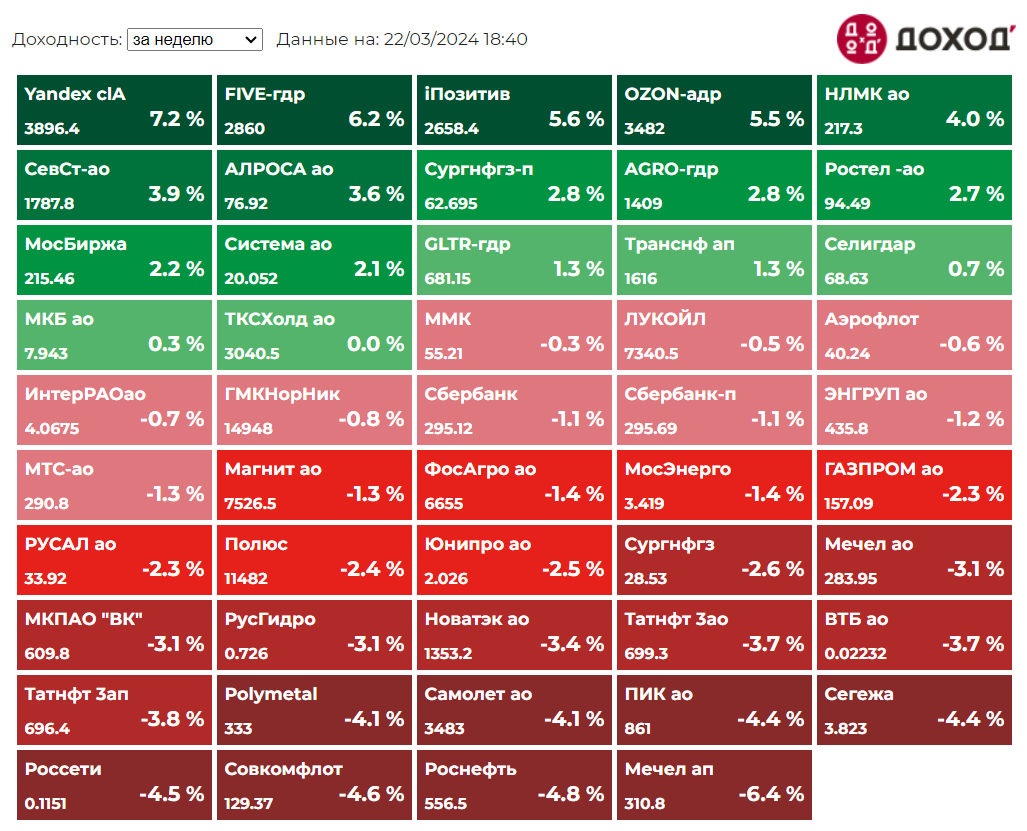

ДОХОДЪ

22 March 2024 16:57

Индекс МосБиржи по итогам недели: -0,81%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Yandex +7,2%

Х5 +6,2%

iПозитив +5,6%

OZON +5,5%

НЛМК +4%

⬇️ Аутсайдеры

Мечел ап -6,4%

Роснефть -4,8%

Совкомфлот -4,6%

Россети -4,5%

Сегежа -4,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

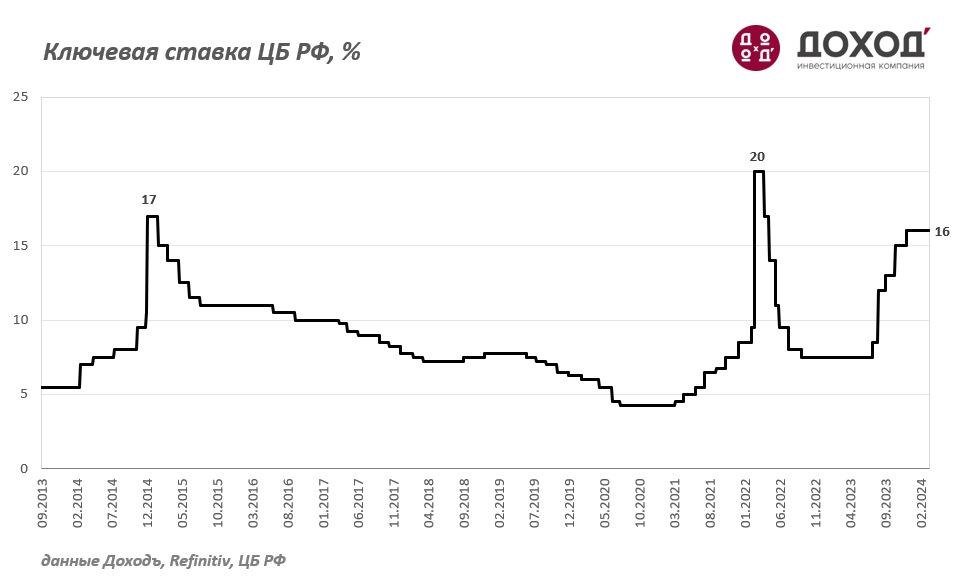

ДОХОДЪ

22 March 2024 11:30

⚡️Банк России принял решение сохранить ключевую ставку на уровне 16%

Пресс-релиз

Обоснование

Читать полностью…

ДОХОДЪ

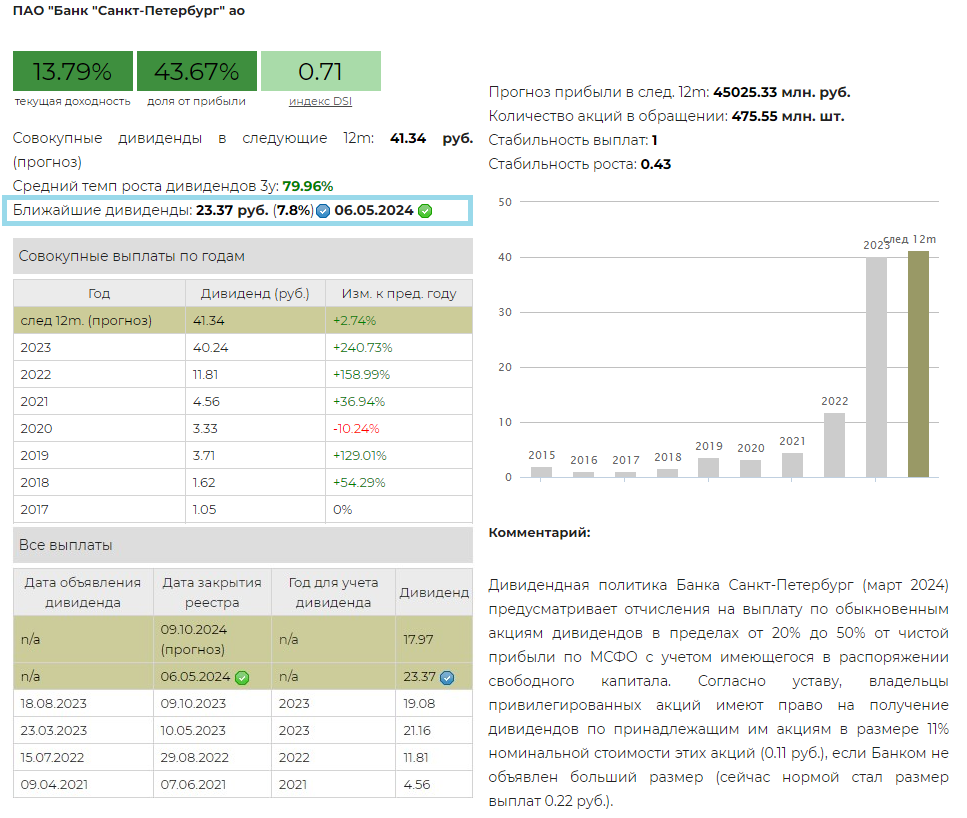

21 March 2024 09:11

💰 Банк Санкт-Петербург – дивиденды

Совет директоров Банка Санкт-Петербург рекомендовал выплату дивидендов по итогам 2023 года в размере 23,37 руб. на 1 обыкновенную акцию, выше наших ожиданий, и 0,22 руб. на 1 привилегированную. Дата закрытия реестра 6 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 7,49% по обыкновенным и 0,36% по привилегированным акциям.

Наблюдательный совет Банка принял решение утвердить дивидендную политику в новой редакции. Новая дивидендная политика Банка Санкт-Петербург предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО. Согласно уставу, владельцы привилегированных акций имеют право на получение дивидендов по принадлежащим им акциям в размере 11% номинальной стоимости этих акций (0.11 руб.), если Банком не объявлен больший размер (сейчас нормой стал размер выплат 0.22 руб.).

Совокупный размер дивиденда за 2023 г. из расчета 40 % от прибыли по МСФО составляет 42.45 руб. на 1 обыкновенную акцию и 0,44 руб. на 1 привилегированную акцию.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 13,8% по обыкновенным и 0,74% по привилегированным акциям.

В настоящий момент обыкновенные акции Банка Санкт-Петербург входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

👉 Банк Санкт-Петербург-ао в сервисе Дивиденды

👉 Банк Санкт-Петербург-ап в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

19 March 2024 17:10

Команда SAPPHIRE AGENCY⚡️по продвижению каналов подготовила каналы, с которыми Вы инвестируете в Ваше будущее.

💸Осторожный инвестор – канал для тех, кто инвестирует или планирует начать, не любит большой риск и хочет получать надежный пассивный доход в 15-20% годовых. Опытный инвестор делится своими идеями, прогнозами и результатами.

✅ TAUREN - лучший помощник долгосрочного и среднесрочного инвестора. Этот канал поможет вам найти доходные идеи и предостережет от покупки некачественных активов. Настоятельно рекомендуем.

Дивиденды Forever - Лариса Морозова расскажет вам, какие компании и почему платят дивиденды и какие облигации стоят Вашего внимания. Если вы искали специалиста в мире дивидендов, то вам точно стоит подписаться.

Дивиденды онлайн — один из самых крупных каналов по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, размеры дивидендов, даты закрытия реестров, динамика дивидендной доходности за несколько лет и многое другое. Их читают уже больше 60 000 инвесторов.

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

ПРО Финансы - просто и доступно об инвестициях, экономике и личных финансах. Оценка ключевых макроэкономических данных и текущей экономической ситуации, анализ и разбор акций эмитентов, конкретные инструменты для инвестирования. С января результаты инвестиций можно будет увидеть в публичных портфелях, публикуемых на канале. Присоединяйтесь!

Рекомендуем.

#взаимныйпиар

Читать полностью…

ДОХОДЪ

18 March 2024 10:13

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: UNCHANGED, НО ОЖИДАНИЯ ЕЩЁ СИЛЬНЕЕ СМЕСТИЛИСЬ ВВЕРХ ПО СРАВНЕНИЮ С ФЕВРАЛЁМ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 22 МАРТА?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ОСТАВИТЬ БЕЗ ИЗМЕНЕНИЙ» – за это проголосовали 75% респондентов (79% в феврале). За повышение ставки высказались 15% (11%), за снижение – 9% (9%). Таким образом, по сравнению с опросом накануне февральского заседания СД ожидания по ставке ещё сильнее сместились вверх.

На месте ЦБ наши читатели также оставили бы ставку без изменений – за это высказались 51% респондентов (55% в феврале). За повышение ставки проголосовали 22.5% (16%), за снижение – 25% (27.5%). Таким образом, если в феврале баланс голосов за повышение (16%) и снижение (27.5%) был явно смещён в сторону более «голубиной» политики, то сейчас он стал более нейтральным. Всё больше читателей соглашаются с позицией ЦБ, что жёсткая ДКП – это необходимая политика в складывающихся экономических условиях.

В опросе приняли участие более 20 тыс читателей каналов:

@

@

@

@

@

Евгений Коган @

ЦБ сохранит ключевую ставку на уровне 16%. Статистика с прошлого заседания не даёт оснований для её снижения: инфляция не замедляется, рынок труда перегрет, а потребительская и деловая активность остаются высокими. ЦБ будет действовать осторожно и не станет торопиться со снижением ставки ни в марте, ни в апреле, поэтому сигнал, по всей видимости, будет нейтральным.

Суворов Евгений @

Ставка останется на месте и в эту пятницу, никаких поводов для мягкости на данный момент нет. Дальше смотрим на инфляцию. В зимние месяцы темпы роста цен ЗАМЕДЛИЛИСЬ ВДВОЕ по сравнению с осенними месяцами и находятся сейчас в диапазоне 6-7%. Если текущая инфляция перейдёт в диапазон 4-5%, то это откроет дорогу для снижения ставки. Мы сомневаемся, что такие условия сложатся к апрельскому заседанию, но к лету - вполне возможно.

Всеволод Лобов @

С прошлого заседания не произошло никаких новых существенных событий. Банк России, как и прежде, может снижать ключевую ставку, но, вероятно, продолжит держать паузу. Купирование высоких бюджетных расходов и предотвращение оттока капитала останется главными целями этой политики. Прямо сейчас с ней сложно спорить, но негативные эффекты тоже накапливаются и, при прочих, равных, было бы хорошо прийти к уровню 10% к концу года.

Андрей Хохрин @

Конечно, хотелось бы спокойной жизни. И ключевой ставки вдвое ниже нынешней. И вроде бы замедление инфляции готовит к ее снижению, но представители ЦБ постоянно повторяют, что снижение - перспектива 2 полугодия. Наверно, согласимся с ними. Высокая ставка - это относительно стабильный рубль (КС 16% теперь только стабилизирует, а не укрепляет). И значит, хоть как-то востребованные ОФЗ. Необходимость и возможность привлечения госдолга не стоит недооценивать. В общем, какая-никакая финансовая предсказуемость. Пусть и при потерях на эффективности.

Александр Бударин @

Наш консенсус-прогноз в совпадает с результатами опроса. Несмотря на постепенно замедляющуюся инфляцию, нет серьезных предпосылок для изменения ставки. Стабилизация экономики с текущем уровнем ставок подходит к своему завершению, после чего ЦБ, при прочих равных, начнет цикл понижения ставок. Безусловно, есть вероятность, что цикл начнется с ближайшего заседания, но мы считаем это маловероятным сценарием.

Читать полностью…

ДОХОДЪ

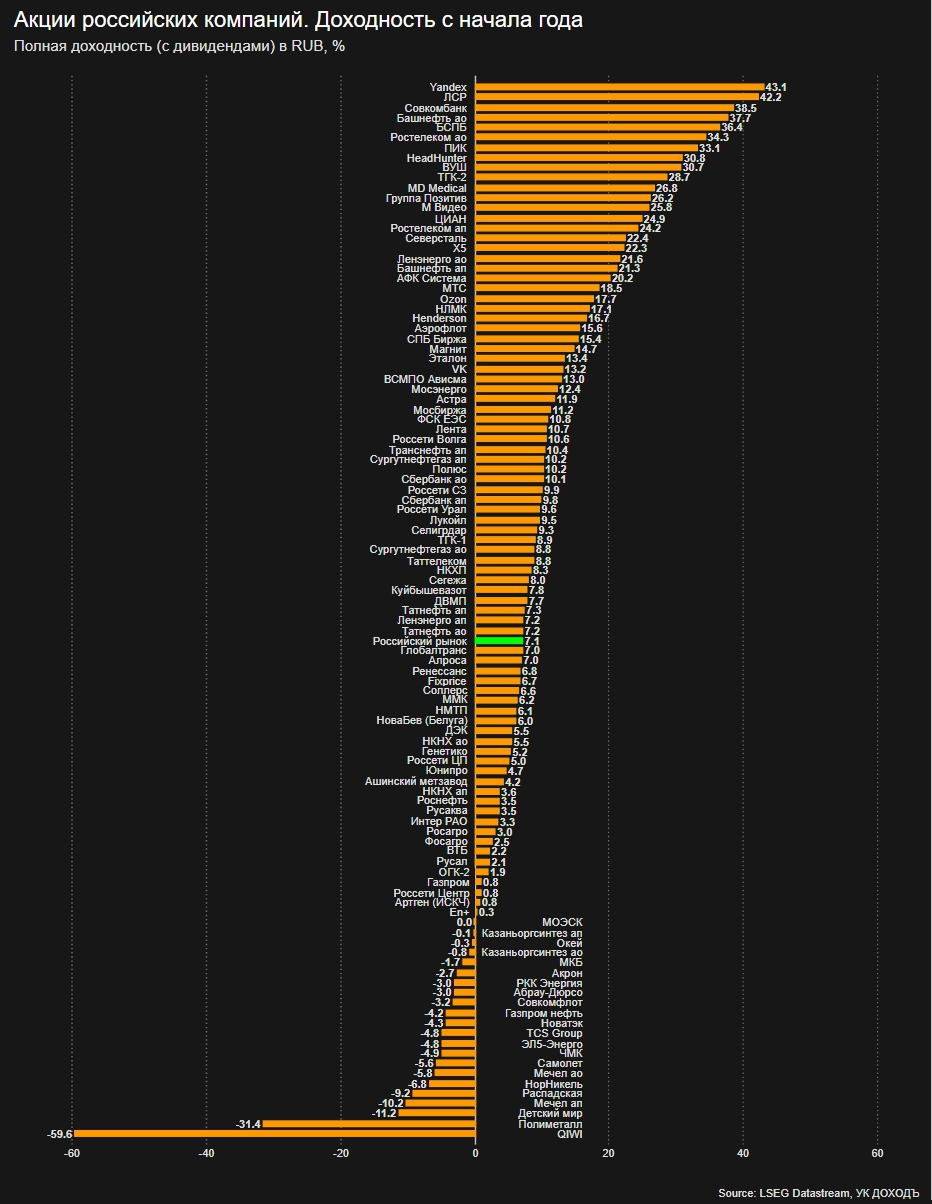

18 March 2024 07:10

Акции российских компаний. Полная (с дивидендами) доходность с начала года

⬆️ Лидеры

Яндекс: +43,1%

ЛСР: +42,2%

Совкомбанк: +38,5%

Башнефть ао: +37,7%

Банк СПб: +36,4%

Ростелеком ао: +34,3%

ПИК: +33,1%

Head Hunter: +30,8%

ВУШ: +30,7%

ТГК-2: +28,7%

⬇️ Аутсайдеры

QIWI: -59,6%

Полиметалл: -31,4%

Детский мир: -11,2%

Мечел ап: -10,2%

Распадская: -9,2%

НорНикель: -6,8%

Мечел ао: -5,8%

Самолет: -5,6%

ЧМК: -4,9%

ЭЛ5-Энерго: -4,8%

➡️ Веcь рынок: +7.14%

Читать полностью…

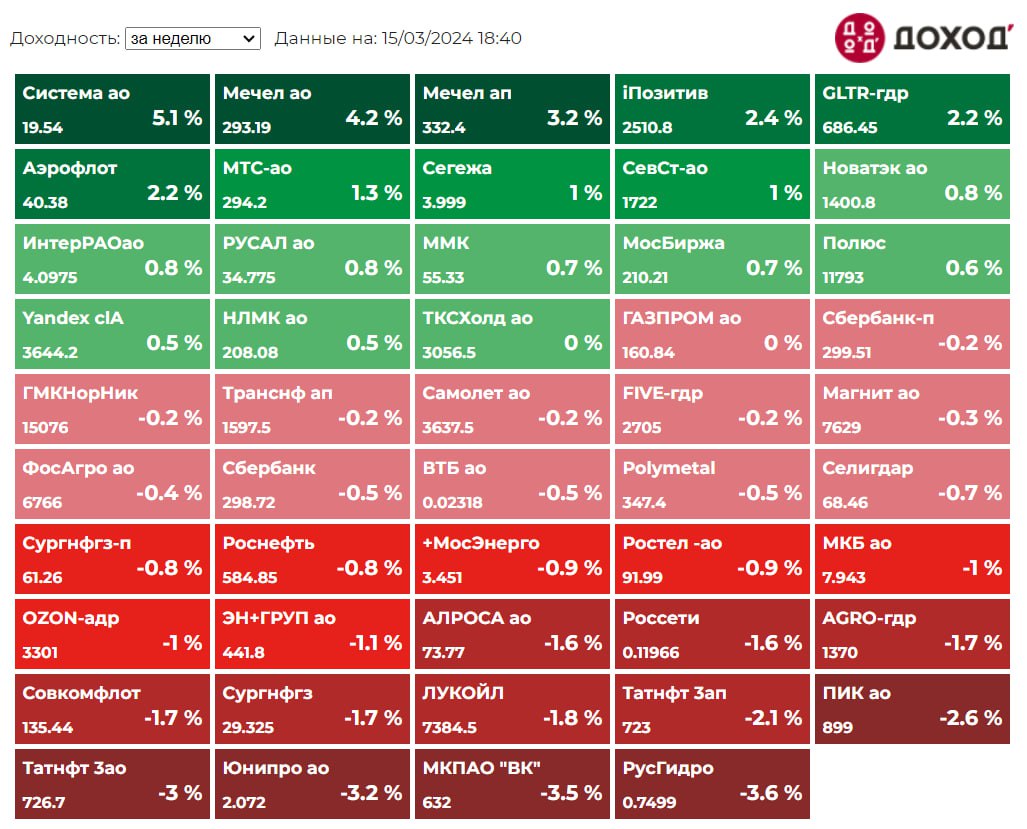

ДОХОДЪ

15 March 2024 16:59

Индекс МосБиржи по итогам недели: -0,47%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Система +5,1%

Мечел ао +4,2%

Мечел ап +3,2%

iПозитив +2,4%

GLTR-гдр +2,2%

⬇️ Аутсайдеры

РусГидро -3,6%

ВК -3,5%

Юнипро -3,2%

Татнфт 3ао -3%

ПИК ао -2,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

14 March 2024 08:10

ТРЕЙДЕРЫ, ОПРЕДЕЛЯЮЩИЕ ТЕКУЩУЮ ЦЕНУ, ИГРАЮТ В СОВЕРШЕННО ДРУГУЮ ИГРУ, ЧЕМ ВЫ

В 1999 году акции Cisco выросли в три раза. Почему? Вероятно, не потому, что люди думали, что компания стоит $600 млрд. Бертон Малкиэль (автор книг по инвестициям) однажды отметил, что предполагаемые темпы роста Cisco при этой оценке означали, что она очень скоро должна была стать больше, чем вся экономика США.

Цена акций Cisco росла, потому что трейдеры с коротким горизонтом инвестирования (вплоть до одного дня) думали, что она продолжит расти. И они были правы, по крайней мере, некоторое время. Это была игра, в которую они играли: эта акция торгуется за $60, и я думаю, что завтра она будет стоить $65.

Но если бы вы были долгосрочным инвестором в 1999 году, $60 были просто единственной ценой, доступной для покупки. Поэтому вы, возможно, оглянулись бы и сказали себе: «Ого, может, другие знают то, чего не знаю я?». И вы бы согласились с этим. Вы даже чувствовали бы себя очень умным инвестором. Но когда трейдеры перестали бы играть в свою игру, вы - и ваша игра - были бы уничтожены.

То, что нужно здесь понять, заключается в том, что трейдеры, определяющие текущую цену, играют в совершенно другую игру, чем вы. И если вы начнете принимать сигналы от людей, играющих в другую игру, чем вы, вас обязательно обманут и в конечном итоге вы потеряете деньги, поскольку разные игры имеют разные правила и разные цели.

В инвестициях понимание вашего собственного временного горизонта гораздо важнее, чем часто безосновательное убеждение в правильности действий и поведении людей, играющих в самые различные игры.

Это выходит за рамки просто инвестиций. То, как и сколько вы сберегаете, как вы тратите деньги, какова ваша бизнес-стратегия, как вы думаете о деньгах, когда вы уходите на пенсию и как вы относитесь к риску - все это может зависеть от действий и поведения людей, которые играют в иные игры, чем вы. Личные финансы в действительности глубоко личны, и одна из самых сложных вещей - это найти инвестиционный продукт, подходящий именно вам.

Читать полностью…

ДОХОДЪ

08 March 2024 10:48

ЖЕЩИНЫ ИНВЕСТИРУЮТ ЛУЧШЕ МУЖЧИН

Когда люди представляют управляющего фондом, то на ум приходит мужчина, похожий на Леонардо ДиКаприо из фильма «Волк с Уолл-стрит» или седовласый старец в образе Уоррена Баффета. Профессия слабо ассоциируется с женщинами.

Тем не менее, исследование Школы бизнеса Университета Уорвик показало, что девушек, возможно, стоит более активно привлекать к управлению активами. Годовая доходность их инвестиций оказалась в среднем на 1,8% выше, чем у мужчин.

Почему результаты были лучше? Одно из объяснений – женщины менее самоуверенны и лучше фокусируются на долгосрочных результатах.

Исследование подтвердило, что женщины совершают меньше сделок, чем мужчины на невероятные 69%. Они чаще сосредотачиваются на выборе акций с хорошими финансовыми результатами и более дисциплинированны, в то время как мужчинам свойственна склонность к «лотерейному стилю» выбора акций.

Два поколения назад газеты разделяли рекламу по гендерному признаку, а на Уолл-стрит женщины работали только секретарями. Когда гендерный гэп в мире бизнеса начал сокращаться, биржа стала далеко не первым местом выбора профессий для девушек. В этой сфере все еще присутствует схема заработка денег, где ты «ешь, то, что сегодня убил», то есть живешь на комиссионные от сделок. Женщины больше склонны к стабильному источнику дохода. Всемирная ассоциация профессионалов в области инвестиций CFA Institute в 2016 году обнаружила, что лишь 18% ее членов являются девушками.

Учитывая эту статистику, девушкам стоит более активно изучать инвестиции и развиваться в сфере управления активами. Это касается как профессиональной деятельности, так семейного бюджета. Будущее инвестиций вполне может быть женским.

========

Это был адаптированный перевод статьи «Подумайте об увольнении своего брокера-мужчины» в The New York Times.

Читать полностью…

ДОХОДЪ

06 March 2024 09:04

💰Московская биржа – дивиденды

Совет директоров Мосбиржи рекомендовал дивиденды по результатам 2023 года в размере 17,35 руб. на акцию, выше наших ожиданий. Предположительная дата закрытия реестра – 13 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 8,43%.

Дивидендная политика Московской биржи (сентябрь 2023): целевой уровень доли прибыли, направляемой на выплату дивидендов, определяется как величина свободного денежного потока на собственный капитал. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

По итогам 2023 г. Мосбиржа заплатит 64,5% чистой прибыли по МСФО.

В настоящий момент акции Мосбиржи входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

04 March 2024 13:57

2MIN BOND: Новотранс. Планируемый выпуск / 3 года / ~15.59%

Новотранс - российская частная транспортно-логистическая группа, осуществляющая полный комплекс транспортных услуг: перевозки, ремонт вагонов и стивидорные услуги.

7 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: не менее 5 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Квартальные выплаты купона (купонный период 91 день);

▪️Ориентир купона: не выше 14,75%;

▪️Ориентир эффективной доходности: 15,59%;

▪️Предусмотрена амортизация (в даты выплат 11-го и 12-го купонов);

▪️Предварительная дата формирования книги заявок 5 марта 2024 года.

Кредитный рейтинг:

▪️РА Эксперт: ruAA- (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹 Общее качество эмитента - «выше среднего» (6.7/10). Общее качество бизнеса эмитента находится на достаточно высоком уровне. В настоящее время компания не испытывает видимых финансовых проблем, однако с учетом тренда на снижение ставок оперирования, существует некоторая неопределенность и риск ухудшения финансовых результатов компании. Данная проблема может быть решена с помощью полного ввода в эксплуатацию терминального комплекса LUGAPORT с 2024-2025 г. за счет выручки от перевалки грузов.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (6.1/10). Эмитент имеет отличную комбинацию низкой долговой нагрузки и достаточно высокой эффективности. Вероятно, по итогам 2023 г. увидим более высокое значение долга с учетом активной инвестиционной фазы в новый терминал. Недостаточно стабильная прибыль снижает итоговую оценку качества эмитента.

🔹 Качество баланса и прибыли (Inside Quality) - «высокое» (7.3/10).

▪️ Качество прибыли – «выше среднего» (6.3/10). Высокие показатели оборачиваемости характерны для отрасли эмитента. Оборачиваемость и рентабельность отлично дополняются друг друга, формируя оценку качества прибыли на уровне выше среднего.

Дополнительное негативное влияние оказывает штраф за качество прибыли компании.

▪️ Качество баланса - «высокое» (8.5/10). Качество баланса является сильной стороной эмитента. Компания имеет хорошо распределенную во времени долговую нагрузку. С учетом увеличения высоколиквидных активов и сохранения небольшой доли краткосрочных обязательств показатели ликвидности находятся на высоком уровне.

🔹 Оценка доходности - «немного завышена»

Учитывая качество эмитента и его аналоги, полагаем, что ориентир доходности находится немного выше справедливой оценки. Предполагаем, что по итогам сбора заявок купон снизится, что приведет к более низкой эффективной доходности - вероятно, чуть ниже одного из выпусков Новотранса (RU000A106SP1; 2,5 года; 14,8%).

Альтернативы:

- ВИС ФИНАНС (RU000A106EZ0; 2,5 года; 15,79%);

- АФК Система (RU000A0JWZY6; 2,7 года; 15,65%

- АФК Система (RU000A101XN7; 3,1 года; 15,33%);

- ЕвроТранс (RU000A1061K1; 3 года; 15,37%).

Это наиболее близкие аналоги по качеству и размеру бизнеса. Однако, их качество оцениваем чуть ниже (преимущественно за счет более высокого долга).

Альтернативы с учетом амортизации (более короткий срок):

- ОДК (RU000A0JWK74; 2,3 года; 14,96%);

- РЕСО-Лизинг (RU000A106DP3; 2,3 года; 15,42%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Новотранс, скорее всего, войдут в Сбалансированную стратегию нашего сервиса Анализ облигаций. Они могут выступать в качестве базовой бумаги для портфелей более консервативных инвесторов.

Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска. Это означает, что наш управляющий мог бы включить эти бумаги в обычный небольшой сбалансированный портфель индивидуального клиента.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

01 March 2024 16:59

Индекс МосБиржи по итогам недели: +3,96%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Х5 +10,1%

Yandex +8,7%

Ростел-ао +7,8%

OZON +6,7%

НЛМК +6,1%

⬇️ Аутсайдеры

QIWI -20,8%

Мечел ап -10,6%

Совкомфлот -0,4%

Транснф ап -0,4%

Мечел ао +0,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

29 February 2024 08:10

СОВЕТ О ТОМ, КАК ДАВАТЬ ИНВЕСТИЦИОННЫЕ СОВЕТЫ

Почти каждый инвестор (не важно новичок или профессионал) сталкивался с просьбой от знакомых, друзей или близких посоветовать им какие-нибудь хорошие акции для покупки.

С одной стороны это некоторая степень ответственности, с другой – это случайный инвестиционный совет с минимумом информации об ожиданиях и возможностях человека.

Например, здесь Энтони Деден привел хорошую аналогию:

Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи». И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Майкл Батник из Ritholtz Wealth Management еще более подробно описал порядок действий для этого случая. Вот перевод части его статьи об этом в блоге The Irrelevant Investor от января 2021 года.

============

Что вы скажете, когда кто-то спросит вас, какие акции нужно купить чтобы заработать в этом году?

(Речь о случайном финансовом совете, а не профессиональной консультации с множеством анкет, стандартов и ответственностью, для которой сам вопрос придется несколько раз переделать.)

Верный ответ в этом случае: «Извините, я не могу вам помочь».

Конечно, это звучит странно, особенно, если вы работаете на финансовом рынке и человек, который вас спрашивает знает об этом.

Обычно, люди, которые не работают в сфере финансов, ожидают, что у тех, кто работает, есть правильное мнение об Apple, Tesla, Биткойне или о чем-то еще, о чем они спрашивают.

Поэтому они, вероятно, будут смотреть на вас как на надменного человека, если вы дадите им такой ответ. Способ смягчить его - пошутить: «Если бы я мог видеть будущее, я был бы счастлив подсказать вам, что делать, но я не могу, поэтому не буду».

Но почему бы просто честно и полагаясь на свои знания не ответить на чей-нибудь вопрос об акциях? Потому что от случайных советов по инвестированию нельзя ожидать ничего хорошего. Ничего. Особенно когда речь идет об индивидуальном финансовом будущем человека. Он не вспомнит, что вы сказали. Он будет помнить только то, что произошло.

Существует 4 возможных сценария ответа на вопрос «Должен ли я купить акцию икс?»

🔹Вы говорите "покупай", и цена падает. Вы были неправы, и он никогда этого не забудет.

🔹Вы говорите "покупай", и цена растет. Вы были правы, но он это забудет.

🔹Вы говорите "не покупай", и цена падает. Вы были правы, но он это забудет.

🔹Вы говорите: "не покупай", и цена растет. Вы были неправы, и он никогда этого не забудет.

Другими словами - вы не можете победить!

Недавно я оказался в четвертом сценарии. 17 ноября, когда биткойн стоил $17500 мой шурин написал мне следующее: «Привет. Что ты думаешь о покупке одного биткоина?» Он хорошо меня знает. Мы уже обсуждали это раньше. Он знает, что я избегаю этих вопросов любой ценой. Но я должен был ему что-то ответить. Я не мог просто не ответить. Вот что я написал:

Месяц назад мне было бы легче сказать «конечно, почему бы и нет?». Но только за последний месяц он вырос на 40%, так что я бы не стал говорить: «Да, сейчас самое подходящее время для покупки». Тем не менее, нет никаких гарантий, что у тебя будет шанс купить его ниже.

Я не говорил с ним о биткойне после этого сообщения, но могу себе представить, что он думает прямо сейчас. Я только что обошелся ему в $15000.

В октябре Биткойн был на уровне $10000. Месяц спустя, когда он спросил меня, его цена поднялась до $18000. Что я должен был сказать? – «Купи столько, сколько сможешь?». Я пытался поступить правильно. Но ни одно доброе дело не остается безнаказанным, особенно когда речь идет о том, чтобы дать случайный инвестиционный совет.

Поэтому я вновь хочу повторить вывод из моих постов про финансовые советы: Невозможно обучить урокам торговли на фондовом рынке, их можно извлечь только на собственном опыте.

Читать полностью…

ДОХОДЪ

26 February 2024 14:42

ТРАЕКТОРИЯ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ: НАШИ ЧИТАТЕЛИ ЖДУТ НАЧАЛА СНИЖЕНИЯ СТАВКИ ЛЕТОМ И К КОНЦУ ГОДА ПРОГНОЗИРУЕТ СТАВКУ НА УРОВНЕ 13.8%

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе было два опроса, посвященных траектории изменения ставки в этом году

• КОГДА БАНК РОССИИ НАЧНЕТ СНИЖАТЬ СТАВКУ?

• НА КАКОМ УРОВНЕ СТАВКА ОКАЖЕТСЯ В КОНЦЕ ГОДА?

Опрос показал, что в целом читатели настроены на снижение ставок в этом году, а наиболее вероятным сроком первого снижения считают июнь (20%), июль (20%) или сентябрь (15%). На ближайшем заседании 22 марта снижения ставки ожидают лишь 5.5% респондентов. Значима доля и тех, кто в этом году не ждёт снижения ставки (14%) или прогнозирует её повышение (7%).

Мнения о том, где ставка будет в конце года, сильно разошлись. 11% считают, что ставка будет выше текущего уровня (16%), а 8% считают, что она может опуститься до 10% и даже ниже. Но наиболее популярным прогнозом ставки на конец года оказался диапазон 12-14% - в этом диапазоне ставку видят 60% читателей. Медианная оценки ставки на конец года, по нашим расчетам, составила 13.79%.

В опросе приняли участие более 22 тыс читателей каналов:

@

@

@

@

@

Евгений Коган @

Первое снижение ставки жду в июне. Причин для роста цен стало сильно меньше по сравнению с прошлым годом, поэтому инфляция продолжит замедляться. ЦБ вынужден будет снижать ставку вслед за снижением инфляционных ожиданий, не дожидаясь второго полугодия. В противном случае политика ЦБ станет чрезмерно жёсткой. Учитывая, что реальная ставка очень далеко от нейтрального диапазона, снижать её придется большими шагами. К концу года дойдем до 11%.

Суворов Евгений @

В отсутствии новых шоков траектория ставки, ожидаемая нашими читателями, выглядит вполне релевантной. Но есть большие опасения, что без новых шоков этот год прожить не удастся. Наибольшую угрозу мы видим со стороны усиливающегося санкционного давления, что может в итоге ещё сильнее обвалить экспорт и создать проблемы для рубля. В этом случае ЦБ будет сложно снижать ставку.

Всеволод Лобов @

Сегодня процентные ставки, очевидно, находятся на уровнях существенно выше исторических средних и классический процесс возвращения к среднему неизбежен. Однако, риски, которые хочет купировать Банк России довольно специфичны. Это большие и не в полной мере прогнозируемые расходы бюджета и стремление капитала к выводу за границу при любой возможности. В конечном счете, высокие ставки - это в большей мере попытка управлять курсом рубля и через него инфляцией. В этой ситуации ставки могут быть высокими долго, и вряд ли в этом году будут ниже 10%, но подойти к этой точки ЦБ может.

Андрей Хохрин @

Ключевая ставка Банка России сейчас кажется производной от курса рубля. Или взгляда политического руководства страны на его обоснованность. Ставя курс в приоритет, сегодня легко рассуждать, что понижения ставки нужно ждать месяцами и аккуратного. Но для экономики и бюджетных доходов жесткая ДКП не плюс. Зависимость доходов от стоимости сырья не снижается и, значит, слабо прогнозируема. Поэтому и поведение ЦБ, что бы мы ни предполагали, рискует оказаться совершенно неожиданным.

Александр Бударин @

Наше мнение в целом совпадает с консенсус-прогнозом канала – ключ на конец года мы прогнозируем в коридоре 11-13%. О снижении ставки в среднесрочной перспективе говорит в том числе и регулятор – в целом не видно предпосылок держать высокие ставки при остановившейся инфляции.

Безусловно, при шоках на внешних рынках и/или реализации нефинансовых рисков инфляция может получить новый импульс, что вынудит ЦБ сохранять жесткую ДКП, однако в «нормальных условиях» инфляция должна замедляться, ключ – постепенно снижаться до нейтрального уровня в 2025 году.

Читать полностью…

76782

76782

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}