ДОХОДЪ

23 April 2024 12:39

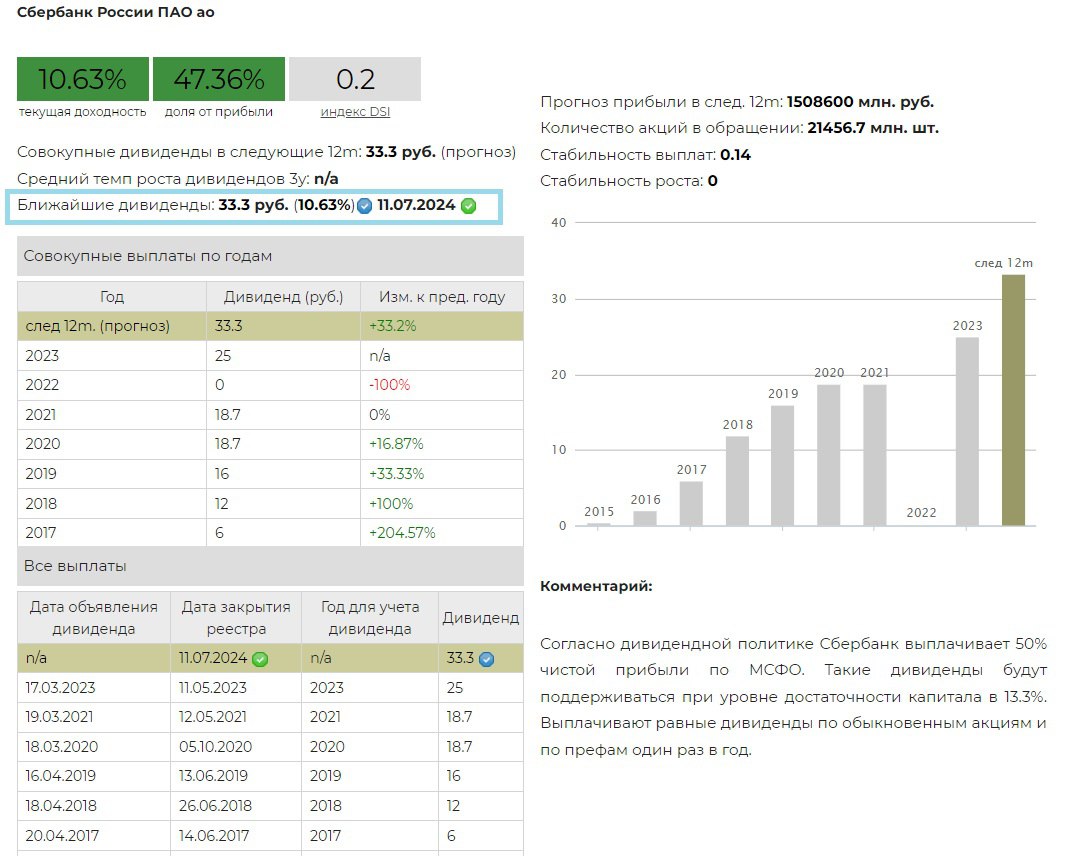

💰 Сбербанк - дивиденды

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2023 года в размере 33,30 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра 11 июля 2024 г.

Дивидендная доходность к текущим ценам составляет 10,6%.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13.3%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Сбербанк выплатил дивиденд за 2023 год ровно исходя из 50% нормы, оптимистичные ожидания не оправдались.

Акции Сбербанка в настоящий момент входят в выборку по нашей активной стратегии.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

22 April 2024 15:16

💵 IPO МТС Банк. Наше мнение

26 апреля 2024 г. планируется IPO МТС Банк. Тикер MBNK

Ценовой диапазон определен на уровне 2350-2500 руб. за акцию, что соответствует рыночной капитализации компании на уровне 70,6-75,1 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 МТС Банк – динамично развивающийся российский коммерческий банк, входящий в топ 25 ведущих банков России по величине активов и в топ 8 крупнейших российских банков в сегменте необеспеченного розничного кредитования. МТС Банк – №1 в сегменте POS кредитования (кредит в точке продаж) и №6 на рынке кредитных карт;

🔹 МТС Банк выходит на IPO 26 апреля 2024 года. Планируется разместить акции в объеме 10 млрд руб. Общая капитализация компании может составить 85 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на расширение бизнеса. МТС-банк может использовать средства от IPO на сделки M&A, изучает несколько активов, первое - это страхование;

🔹 Процентные доходы МТС Банка по итогам 2023 г. составляют 57,5 млрд руб. (рост на +33,8% г/г). До 2018 года компания большую часть времени получала убытки, на текущий момент ситуация кардинально изменилась. Чистые комиссионные доходы за 2023 г. – 21,4 млрд руб. (+58,6% г/г), чистая прибыль – 12,5 млрд руб. (в 3,8 раза больше г/г). Чистая прибыль МТС Банка по РСБУ за первый квартал 2024 года выросла на 32% до 3,7 млрд руб.;

🔹 Согласно утвержденной дивидендной политике, компания планирует направлять на дивиденды от 25% до 50% чистой прибыли по МСФО. Ожидаемая доходность ближайшего дивиденда по указному правилу составляет 8.9%;

🔹 По нашим оценкам верхняя граница цены размещения (2500 руб.) может предоставить инвесторам выше среднерыночной доходности – в пределах 22% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

ДОХОДЪ

20 April 2024 10:55

Мало кто знает, что для того, чтобы достоверно сыграть роль безумного и психологически подавленного человека в фильме "Джокер", Хоакин Феникс купил акции на российском рынке.

#доходъюмор

Читать полностью…

ДОХОДЪ

17 April 2024 08:35

Оптимизация портфеля

Читать полностью…

ДОХОДЪ

14 April 2024 11:05

Бернард Мейдофф, вдохновитель крупнейшего инвестиционного мошенничества в истории США, обворовавший не менее 37 тыс. человек в 136 странах на сумму до $65 млрд., скончался три года назад в тюрьме, где отбывал свой 150-летний срок. Ему было 82 года.

Компании Мейдоффа буквально подделывали все торговые документы и отчеты (в том числе для Комиссии по ценным бумагам - SEC) в течение не менее чем 13 лет, а стабильно высокую доходность (12-13% годовых) обеспечивали за счет привлечения денег от новых клиентов.

Их притоку не мешали опасения относительно отсутствия сколько-нибудь значимой волатильности в результатах инвестиций, а проверки SEC и аудиторов не выявляли значимых нарушений в деятельности компании.

Считается, что Мейдофф потратил все свои первые накопления, чтобы возместить клиентам потери от большого снижения рынка, выдав это за свое гениальное решение вовремя продать бумаги - клиенты оценили это так, что они легко могут переживать любые бури на рынках, инвестируя вместе Мейдоффом. Так, как представляется, и появилась идея и стимул всего дальнейшего "бизнеса".

Нужно отдать ему должное - в этом случае мошенничество довольно сложно было распознать. Но почти полное отсутствие убытков и слишком низкая волатильность результатов по сравнению с уровнем доходности всегда должны вызывать беспокойство, так как более высокие результаты всегда связаны с более высоким относительным риском.

=======

Рекомендуем полудокументальный мини-сериал Мейдофф (Madoff), который очень хорошо рассказывает историю этой пирамиды.

Читать полностью…

ДОХОДЪ

12 April 2024 18:05

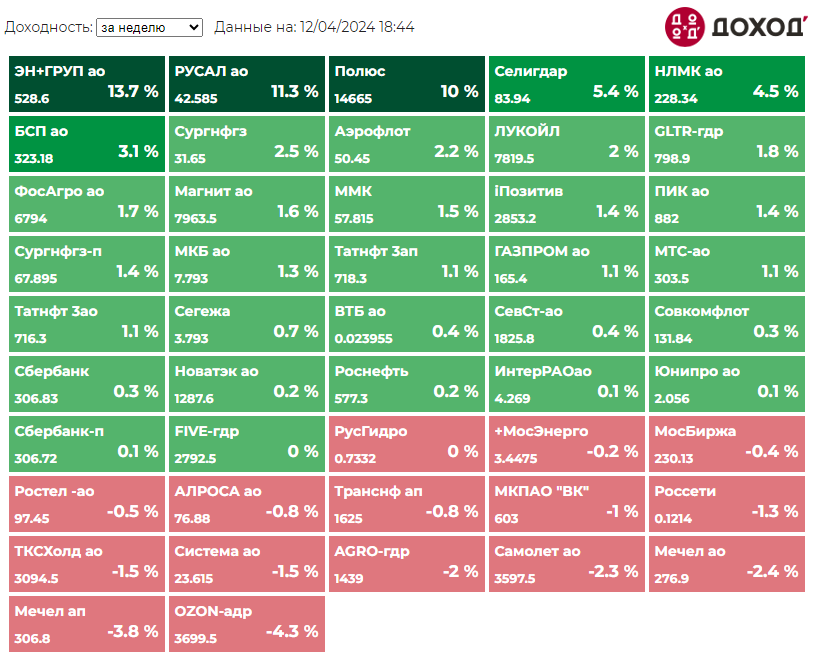

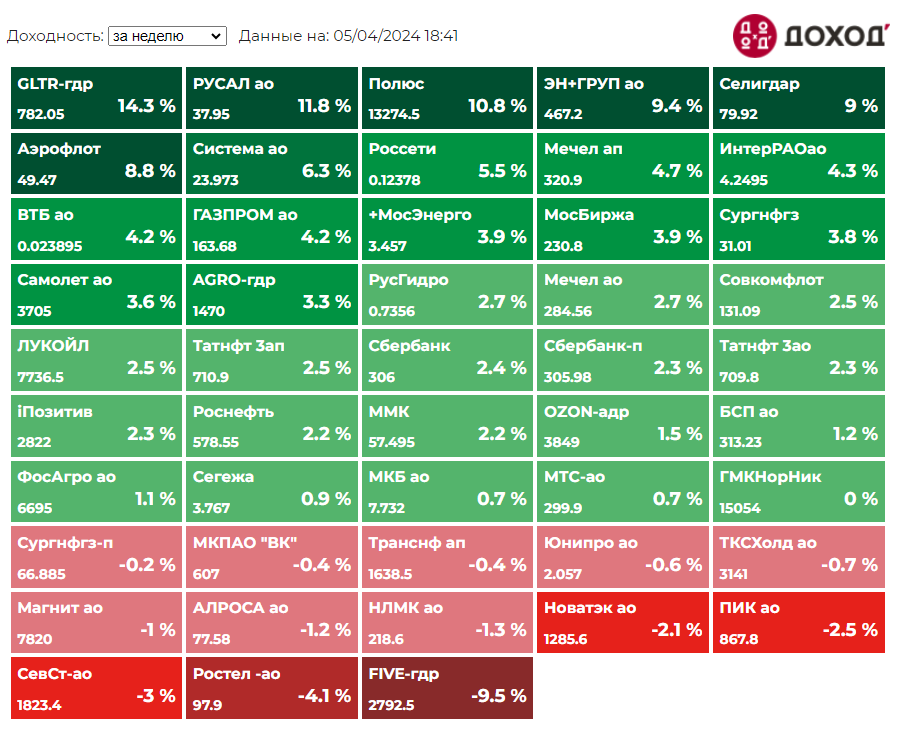

Индекс МосБиржи по итогам недели: +1,79%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ГРУП ао +13,7%

РУСАЛ ао +11,3%

Полюс +10%

Селигдар +5,4%

НЛМК ао +4,5%

⬇️ Аутсайдеры

OZON -4,3%

Мечел-ап -3,8%

Мечел-ао -2,4%

Самолет ао -2,3%

Русагро -2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

11 April 2024 17:52

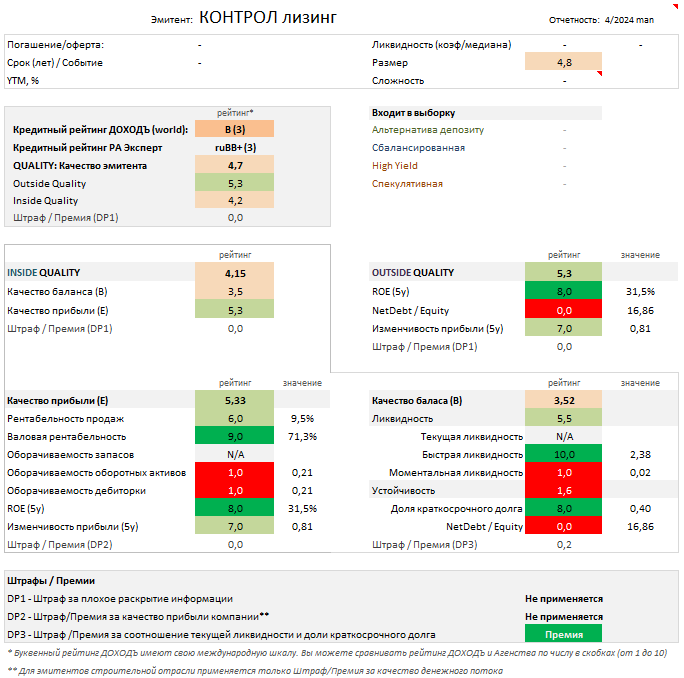

2MIN BOND: КОНТРОЛ лизинг. Планируемый выпуск / 5 лет/ ~ 20,15%

КОНТРОЛ лизинг специализируется на лизинге легковых автомобилей, легкого коммерческого транспорта для таксомоторных и каршеринговых парков, а также грузового транспорта.

24 апреля 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 1 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 5 лет;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: не выше 18,50%;

▪️Ориентир эффективной доходности: не выше 20,15%;

▪️Предусмотрена амортизация (в даты окончания 13-60 купонов);

▪️Предварительная дата формирования книги заявок 19 апреля 2024 года.

🔹 Кредитный рейтинг:

▪️РА Эксперт: ruBB+ (3 из 10);

▪️ДОХОДЪ: B (3 из 10)

🔹Общее качество эмитента - «среднее» (4.7/10). Эмитент имеет высокую долговую нагрузку, что характерно для лизинга. Однако, общее качество бизнеса компании находится выше среднеотраслевого уровня благодаря относительно высокой эффективности и стабильной прибыли, которые позволяют балансировать долг.

В октябре 2023 г. КОНТРОЛ лизинг закрыла сделку по приобретению ГК "Балтийский лизинг", что потенциально может вывести КОНТРОЛ лизинг в топ-4 рынка (с учетом консолидации лизинговых портфелей). На данный момент оценить влияние сделки довольно сложно, т.к. компания еще не раскрыла годовую отчетность.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (5.3/10). Высокий рейтинг стабильности прибыли отражает хорошие характеристики бизнес-модели эмитента. Долг балансируется эффективностью. Рентабельность капитала в ближайшем будущем может снизиться вследствие докапитализации на 1,5 млрд руб. (в соответствии с соглашением с новым инвестором) в 1 кв. 2024 г. Однако, это может быть компенсировано растущей прибылью.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.2/10).

▪️ Качество прибыли – «выше среднего» (5.3/10). Бросающиеся в глаза низкие показатели оборачиваемости характеризуются отраслевой спецификой, однако при этом они неплохо компенсируются эффективностью и стабильностью прибыли.

▪️ Качество баланса - «ниже среднего» (3.52/10). Устойчивость не в полной мере балансируется ликвидностью, а высокий долг значительно ухудшает оценку качества баланса. Обязательства довольно равномерно распределены во времени - по большей части долг долгосрочный.

🔹 Оценка доходности - «немного завышена»

Учитывая качество эмитента и проводя сопоставление с аналогами, можно сделать вывод, что ориентир доходности находится немного выше справедливой оценки. Вероятно, ориентир доходности по итогам сбора заявок может снизиться примерно до уровня чуть выше текущего выпуска КОНТРОЛ лизинга (RU000A106T85; 4,3 года; 18,42%) и представленных аналогов.

Облигации Лизинг-Трейд (RU000A107NJ3; 4,7 года; 17,80%, с амортизацией) можно считать наиболее близкой альтернативой по размеру и качеству. Считаем, что в данном случае этот выпуск Лизинг-Трейд несколько переоценен (в соответствии с кривой доходности) и должен быть примерно на уровне 19,5%.

С учетом амортизации можно рассмотреть более короткие бумаги (примерно от 2,5 лет). Тогда альтернативой могут быть облигации Айди Коллект (RU000A107C34; 2,6 года; 19,62%) и Лизинг-Трейд на чуть более короткий срок (RU000A1034X1; 2,1 года; 19,94%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации КОНТРОЛ лизинг могут попасть в High Yield (ВДО) стратегию нашего сервиса Анализ облигаций. Они также, скорее всего, пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска. Это означает, что наши управляющие могли бы включить этот выпуск в портфель среднего клиента с агрессивным профилем риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

08 April 2024 17:44

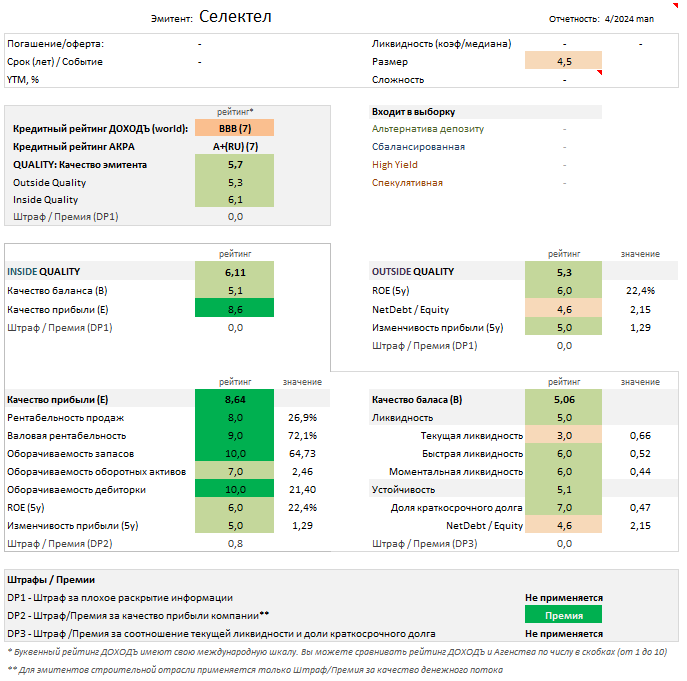

2MIN BOND: Selectel. Планируемый выпуск / 2 года / ~ 16,61%

Selectel - российский провайдер ИТ-инфраструктуры, оказывающий услуги по созданию частных и публичных облачных сервисов и размещению серверного оборудования клиентов в собственных дата-центрах.

12 апреля 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 3 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 2 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: рассчитывается исходя из ориентира доходности (~15,47%);

▪️Ориентир эффективной доходности к дате оферты: G-curve на сроке 2 года + 275 б.п. (~16,61%)

▪️Предварительная дата формирования книги заявок 9 апреля 2024 года.

🔹 Кредитный рейтинг:

▪️РА Эксперт: ruАА- (7 из 10)

▪️АКРА: A+(RU) (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹Общее качество эмитента - «выше среднего» (5.7/10). Большинство показателей эмитента принимают значения выше среднего, что в некоторой степени обусловлено снижением инвестиционной активности, которая, вероятно, будет увеличиваться по мере 2024 года в связи с планами компании по приобретению серверного оборудования и инфраструктуры для текущих и новых дата-центров.

🔹Оценка качества бизнеса (Outside Quality) - «выше среднего» (5.3/10). Эмитент имеет среднего уровня долговую нагрузку, которая значительно увеличилась по итогам 2023 г. за счет третьего облигационного выпуска, направленного на рефинансирование первого выпуска (погашен в феврале 2024 г.). Несмотря на рост обязательств, текущая эффективность (сформированная преимущественно за счет роста прибыли, а не капитала) и относительно стабильная прибыль позволяют наращивать долг, балансируя его.

🔹Качество баланса и прибыли (Inside Quality) - «выше среднего» (6.1/10).

▪️Качество прибыли – «высокое» (8.6/10). Оборачиваемость и рентабельность отлично дополняют друг друга, формируя оценку качества прибыли на высоком уровне. Дополнительное позитивное влияние оказывает премия за качество прибыли компании.

▪️Качество баланса - «среднее» (5.1/10). Операционный поток позволяет эмитенту покрывать процентные платежи и инвестиционные затраты, показатели ликвидности находятся на среднем уровне. С учетом погашения краткосрочной задолженности в феврале 2024 г. ожидается комфортный график погашения следующих крупных платежей (следующий в 2025 г.).

🔹 Оценка доходности - «немного завышена»

При определении ориентира доходности эмитент привязывается к значению G-curve на сроке 2 года + 275 б.п. При условии текущего показателя G-curve на уровне 13,80%, получаем ориентир доходности 16,61% (купон 15,47%).

С учетом текущего кредитного рейтинга купон кажется немного завышенным, поэтому полагаем, что по итогам сбора книги заявок купон снизится, что приведет к более низкой доходности - вероятно, ненамного выше одного из простых выпусков Селектел (RU000A105FS4; 1,6 года; 15,56%).

При доходности 16,1-16,3% выпуск будет выглядеть довольно рыночно, на уровне АФК Система (RU000A103C95), РЕСО-Лизинг (RU000A106DP3) и Медси (RU000A106K27). Однако в случае, если доходность опустится на уровень 15,8-16,00%, выпуск будет менее привлекательным, в связи с чем целесообразно присмотреться к немного более рискованным альтернативам:

- Трансфин-М (RU000A0ZYEB1; 2 года; 17,52%);

- Сэтл Групп (RU000A105X64; 1,9 года; 17,35%);

- Элемент Лизинг (RU000A1071U9; 2,5 года; 16,70%);

- ЕвроТранс (RU000A105PP9; 1,7 года; 16,60%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Селектел, скорее всего, войдут в Сбалансированную стратегию нашего сервиса Анализ облигаций. Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

05 April 2024 17:58

Индекс МосБиржи по итогам недели: +1,89%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR-гдр +14,3%

РУСАЛ ао +11,8%

Полюс +10,8%

ЭН+ГРУП ао +9,4%

Селигдар +9%

⬇️ Аутсайдеры

Х5 -9,5%

Ростел -ао -4,1%

СевСт-ао -3%

ПИК ао -2,5%

Новатэк -2,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

03 April 2024 09:10

Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

Бен Карлсон

=======

О том, как оценить свою способность справляться с потерями - читайте здесь.

#доходъдневник

Читать полностью…

ДОХОДЪ

01 April 2024 18:15

🔄 Запускаем процесс обновлений в сервисе Анализ облигаций

В ближайшие несколько недель наш сервис «Анализ облигаций» будет активно обновляться. Это может вызвать некоторые неудобства и небольшое различие данных в различных его частях, но вскоре все будет работать, как одно целое.

В течение недели мы обновим работу всех фильтров в основной таблице сервиса.

Сейчас отточенные данные будут доступны на отдельных страницах каждой облигации (чтобы перейти на них, нажмите на ссылку в последнем столбце таблицы).

Удобные открывающиеся внутренние окна в основной таблице пока отключены, но обязательно появится и будут отражать всю информацию отдельных страниц.

🔹 Особенности облигаций

Мы существенно переработали методику определения особенностей облигации (самые простые бумаги, наличие выкупов, амортизаций, гарантий, плавающих купонов, изменяемого номинала, субординированности и т.д.) и их типов.

▪️ Теперь облигация будет определяться как бумага с фиксированным купоном, если до погашения или выкупа купон не будет меняться (даже если он изменялся ранее или был плавающим). То же самое с амортизацией.

▪️ Добавляются новые особенности FNOM (Индексируемый номинал), GUR (Наличие гарантии от государства или банка), «В обращении», «ПОГАШЕНА», «ОЖИДАНИЕ ПОГАШЕНИЯ» (grace period), NOPAID (По этой облигации наступила дата погашения, но платеж от эмитента не поступил в течение 10 дней, при этом дефолта пока нет). Для каждой особенности предусмотрены подсказки.

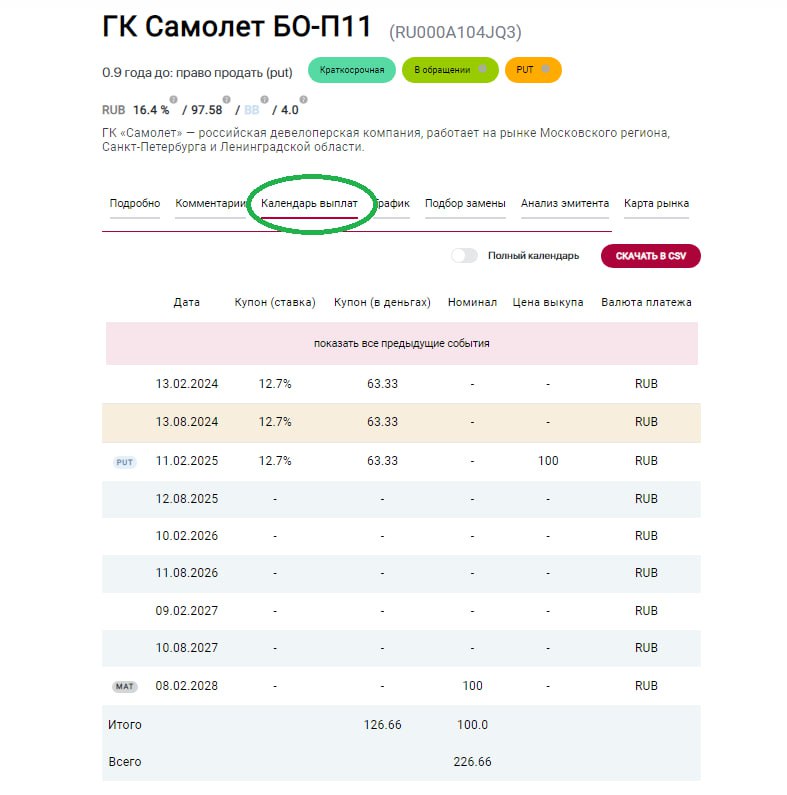

🔹 Календарь выплат

Появился календарь облигации, содержащий все даты и выплаты по ней (включая выплаты части номинала), а также индикаторы выкупов (опционы PUT и CALL) с ценой. Можно посмотреть только ближайшие выплаты, только предстоящие, только прошлые или весь календарь. Можно также скачать его в формате csv.

🔹 Подбор замены

Здесь вы можете подобрать замену для исследуемой облигации по нескольким базовым сценариям:

▪️ Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

▪️ Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

▪️ Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

▪️ iBond (интеллектуальный отбор среди похожих бумаг)

Еще подробнее читайте тут.

🔹 Анализ эмитента

Здесь представлена комплексная оценка Качества эмитента со всеми отдельными показателями, которые формируют ее.

Качество эмитента (QUALITY) - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше), отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу).

Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств.

Подробнее читайте здесь.

🔹 Карта рынка

Для конкретной облигации на карте отображаются сразу только похожие на нее бумаги (режим "Все сроки"), а сама бумага выделяется большим значком.

Вскоре здесь можно будет выбирать различные режимы «похожести» по аналогии с разделом «Подбор замены, а также только бумаги этого эмитента. В дальнейшем вы сможете строить кривые процентных ставок по похожим бумагам и оценивать их спреды.

🔹 Другие облигации

Это новый раздел. Здесь отображаются все бумаги эмитента или все бумаги эмитента и основного заемщика.

=========

Надеемся вы потерпите небольшие неудобства обновлений и вскоре оцените улучшенное удобство нашего сервиса.

👉 Полная версия этой статьи с инфографикой и примерами

👉 Сервис "Анализ облигаций"

👉 Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Читать полностью…

ДОХОДЪ

30 March 2024 09:55

Жена звонит мужу пока он едет домой: «Альберт, будь осторожен, — Я только что услышала по радио, что на шоссе машина едет не в ту сторону».

«Дорогая, они и половины не знают, — это не одна машина, их сотни».

Чтобы добиться большего, чем средний уровень, вам нужно быть готовым пойти против толпы, но вы также должны быть правыми. Слепое противостояние – не лучшая стратегия.

#доходъюмор

Читать полностью…

ДОХОДЪ

29 March 2024 08:19

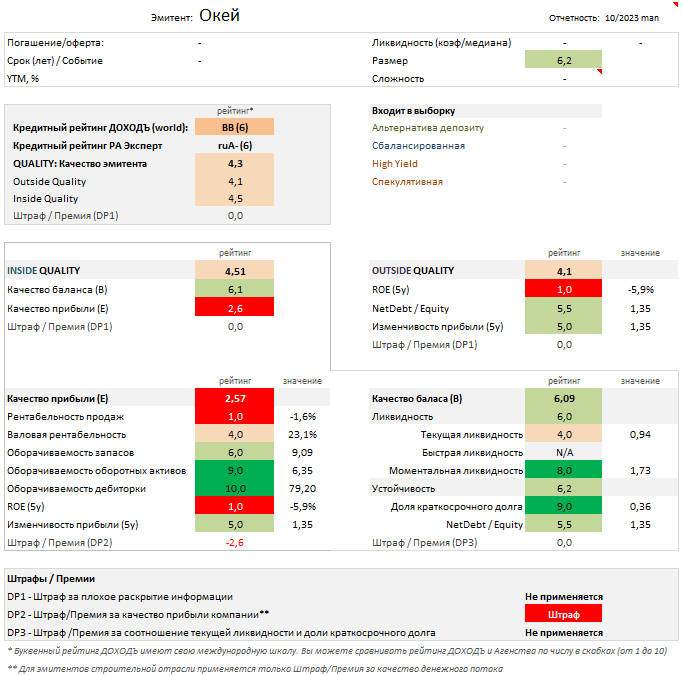

2MIN BOND: О’КЕЙ. Планируемый выпуск / 3 года (оферта) / ~16.65%

О’КЕЙ - одна из крупнейших российских розничных сетей, которая специализируется на торговле продуктами питания.

29 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 3 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 10 лет;

▪️Срок до оферты: 3 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Финальный ориентир купона: 15,50%;

▪️Ориентир эффективной доходности к дате оферты: 16,65%;

▪️Закрытие книги заявок состоялось 27 марта 2024 г.

🔹 Кредитный рейтинг:

▪️РА Эксперт: ruA- (6 из 10);

▪️ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - «ниже среднего» (4.3/10). Эмитент ООО "О’КЕЙ" является дочерней компанией O’KEY Group S.A. Принимая во внимание размер активов эмитента и его критическую значимость для группы компаний, было принято решение использовать консолидированную отчетность O’KEY Group для оценки качества эмитента.

В связи с убыточными 6 мес. 2023 г. (из-за роста коммерческих и административных затрат и убытка от курсовых разниц), и недостаточно стабильной прибылью в прошлом компания испытывает трудности с эффективностью.

🔹 Оценка качества бизнеса (Outside Quality) - «ниже среднего» (4.1/10). С учетом низкого показателя эффективности эмитент ожидаемо имеет среднего уровня долговую нагрузку и недостаточно стабильную прибыль. Компании, в целом, свойственна низкая рентабельность капитала - в последние 5 лет ROE не был выше 5%.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.5/10).

▪️ Качество прибыли – «низкое» (2.57/10). Компания имеет внутрифирменные займы, номинированные в долларах, за счет чего по итогам 6 мес. 2023 г. имеет существенный убыток от курсовых разниц, что совместно с возросшими коммерческими и административными затратами негативно влияет на рентабельность. В целом, такие низкие показатели хорошо балансируются оборачиваемостью. Дополнительное негативное влияние оказывает штраф за качество прибыли компании.

▪️ Качество баланса - «выше среднего» (6.09/10). Качество баланса - наиболее сильная сторона эмитента. Компания не испытывает проблем с ликвидностью из-за больших остатков высоколиквидных активов, что свойственно ритейлу. Долг, в основном представленный долгосрочными обязательствами, не создает явной опасности для финансовой устойчивости.

🔹 Оценка доходности - «немного занижена»

Финальный ориентир доходности на уровне 16,65% приводит нас к мнению о некоторой переоценке эмитента. Такая доходность может достигаться за счет имеющегося у эмитента рейтинга и попаданием в ломбардный список Банка России, однако с учетом альтернатив и текущих финансовых показателей компании, ставка купона должна быть чуть выше.

Кроме того, основное юридическое лицо внутри группы (ООО "О'КЕЙ") является убыточным и в течение последних 5 лет имеет отрицательный собственный капитал (за счет непокрытых убытков), что в том числе негативно влияет на восприятие группы в целом с точки зрения рисков.

На текущий момент на рынке есть более доходный аналог - Интерлизинг (RU000A1077X0; 2,6 года; 16,99%) - эмитенты схожи по качеству, но различаются уровнем долга из-за специфики лизинговой деятельности.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации О’КЕЙ не попадут в стратегии нашего сервиса Анализ облигаций из-за низкого качества. Кроме того, они не войдут в базовые выборки по критерию фильтра интеллектуального выбора бумаг iBond из-за дисбаланса риска и доходности.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

27 March 2024 19:51

Дэниел Канеман, отец поведенческой экономики, лауреат Нобелевской премии по экономике и автор книги «Думай медленно, решай быстро», скончался сегодня в возрасте 90 лет.

Он усложнил игнорирование нашего собственного невежества, и это немалое достижение.

На его работах, по сути, основаны все наши модели инвестирования и выбора портфелей.

RIP

Читать полностью…

ДОХОДЪ

25 March 2024 17:06

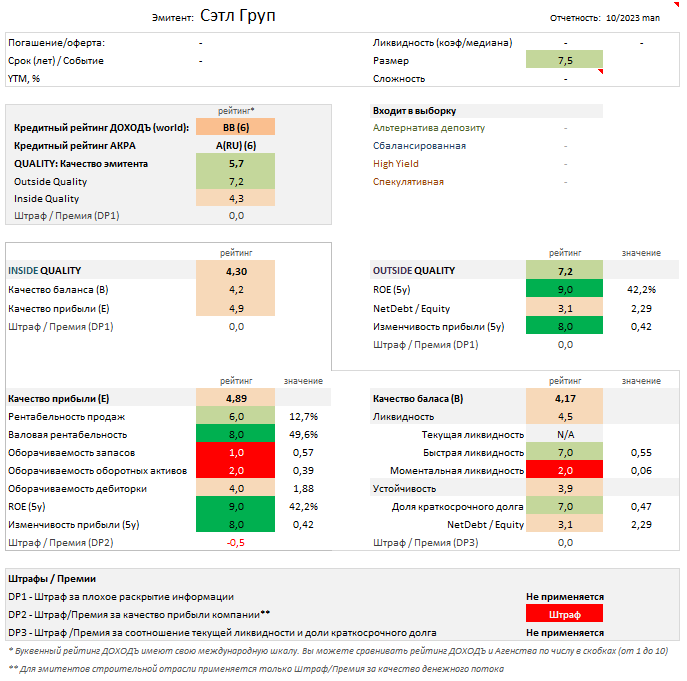

2MIN BOND: СЭТЛ ГРУПП. Планируемый выпуск / 2 года (оферта) / ~17.11%

Setl Group - российская диверсифицированная компания, работающая в сегменте девелопмента, строительства, брокериджа и консалтинга в сфере жилой и коммерческой недвижимости в России и за её пределами. Основными регионами присутствия являются Санкт-Петербург, Ленинградская и Калининградская области.

29 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: не менее 5 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Срок до оферты: 2 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: не выше 15,90%;

▪️Ориентир эффективной доходности к дате оферты: 17,11%;

▪️Предварительная дата формирования книги заявок 26 марта 2024 года.

🔹 Кредитный рейтинг:

▪️АКРА: A(RU) (6 из 10);

▪️ДОХОДЪ: BB (6 из 10).

🔹 Общее качество эмитента - «среднее» (5.7/10). В связи с тем, что компания до сих пор не опубликовала отчет МСФО по итогам 2023 года, а отчет о кредитном рейтинге компании опубликован почти год назад, довольно сложно оценить текущее финансовое положение эмитента.

По данным последней имеющейся отчетности (6 мес. 2023 г.) МСФО, большинство показателей качества эмитента принимают средние значения и хорошо балансируются.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (7.2/10). Долговая нагрузка эмитента является небольшой относительно отрасли и в сочетании с исторически высокой рентабельностью капитала и стабильной прибылью формирует достаточно высокую оценку качества бизнеса. Такой баланс показателей может означать эффективное управление заемными средствами со стороны менеджмента.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.3/10).

▪️Качество прибыли – «среднее» (4.89/10). Характерно низкие для строительной отрасли рейтинги показателей оборачиваемости в полной мере компенсируются стабильно высокими показателями рентабельности. Оценку на средний уровень выводит штраф за качество прибыли компании - с 2021 года эмитент имеет отрицательный чистый денежный поток, что совместно с фактом динамичного наращивания долга может означать активное развитие бизнеса.

▪️Качество баланса - «ниже среднего» (4.17/10). Ликвидность находится на среднем уровне за счет снижения показателя моментальной ликвидности в связи с сокращением остатков денежных средств на депозитах. Однако, компания имеет комфортное временное распределение долга - по большей части обязательства долгосрочные. Показатели неплохо балансируются.

🔹 Оценка доходности - «немного завышена»

Ориентир доходности на уровне 17,11%, в целом, учитывает как специфические риски данного эмитента, так и систематические отраслевые, однако мы считаем, что оценка доходности немного завышена (в том числе с учетом большого количества альтернатив). Предполагаем, что по итогам сбора книги заявок итоговая ставка купона снизится, что приведет к более низкой доходности - чуть ниже уровня около двухлетнего выпуска Сэтл Групп (RU000A105X64; 1,9 лет; 16,59%).

Альтернативы:

- ЛСР (RU000A106888; 2,1 года; 16,36%);

- ВИС ФИНАНС (RU000A1060Y4; 2 года; 17,15%);

- СофтЛайн Трейд (RU000A106A78; 1,9 года; 16,66%);

- ЕвроТранс (RU000A105TS5; 1,8 года; 16,33%);

- АФК Система (RU000A1005L6; 1,9 года; 16,23%);

- РЕСО-Лизинг (RU000A106DP3; 2,2 года; 16,22%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Скорее всего, эти облигации Сэтл Групп войдут в сбалансированную стратегию нашего сервиса Анализ облигаций. Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

23 April 2024 09:36

GROD - БПИФ «ДОХОДЪ Индекс акций роста РФ». Весенняя ребалансировка 2024

18 апреля вступила в силу новая структура индекса российских акций роста IRGRO, и мы в шестой раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса). Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Импульс роста котировок", "Небольшой размер ", "Качество эмитента" и "Низкий рыночный риск".

Последние два фактора призваны сгладить слишком агрессивные "Импульс" и "Небольшой размер", чтобы добиться лучшей отдачи на риск. Такой подход в долгосрочном периоде потенциально формирует более высокую доходность и эффективность, чем широкий рынок акций.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих. Единственная цель фонда GROD - отражать динамику доходности портфеля (индекса), в котором доминируют указанные выше факторы. Как будет вести себя такой портфель - так будет вести себя и фонд.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO после этой ребалансировки (pdf)

🔹 Отбор акций

Факторы "Качества" и "Роста", которые являются одними из основных для отбора акций в индекс учитывают тренды финансовых показателей, и для нас в очередной раз было вызовом корректно и справедливо учесть пропущенные периоды отчетностей некоторых компаний. Полагаем, что кроме России, мы бы не столкнулись с этим нигде, поэтому восприняли это как творческий вызов и хороший опыт решения сложных задач.

Новые IPO также расширяют "вселенную" отбора акций. Многие бумаги из-за крайне низкого free-float не могут попасть в большие индексы и портфели, но в целом и со временем индекс IRGRO будет становиться еще более разнообразнее и более сфокусированным на относительно небольших компаниях роста.

👉 Вклад каждого фактора в отбор каждой акции, а также отражение факторов в портфеле по сравнению с индексом МосБиржи и равновзвешенным портфелем широкого рынка представлены в презентации индекса (pdf) и в полной версии этой статьи в Дзен.

🔹 Вошли/вышли

Фактор Импульса роста котировок (Momentum) является статистически значимым для объяснения избыточной доходности обладающих им акций с учетом риска (подробно можно почитать в этой статье), но довольно сильно повышает изменчивость состава индекса. В этот раз его влияние также хорошо заметно в изменениях.

Кроме этого Momentum всегда кажется психологически сложным для применения, так как часто вам приходится покупать акции, уже сильно выросшие в цене. В этом контексте важно понимать, что указанная выше "статистическая значимость" работает только для широко диверсифицированного портфеля и не работает для отдельных акций.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги ЛСР, префы и обычка Татнефти, префы Башнефти и Сургутнефтегаза, ПИК, United Medical Group, обычка КуйбышевАзот, Северсали, Магнита, МРСК Урала и Алросы.

📕 Акции Соллерса, FixPrice, Инарктики, Россетей Северо-Запад, Центра и Приволжья, а также Волги, бумаги Селигдара, НорНикеля, ТГК-2, Мосэнерго, НМТП, Эн+, обычка Казаньоргсинтеза и префы Транснефти покидают индекс и фонд.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

22 April 2024 11:26

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: UNCHANGED, НО ЖЕЛАНИЕ СНИЗИТЬ СТАВКУ УСИЛИЛОСЬ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе проводили традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 АПРЕЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ОСТАВИТЬ БЕЗ ИЗМЕНЕНИЙ» — за это проголосовали 78% респондентов (66% в марте/79% в феврале). За повышение ставки высказались 11% (15%/11%), за снижение — 11% (9%/9%). Таким образом, ожидания смягчились по сравнению с мартом, вернувшись, фактически, на уровень февраля.

На месте ЦБ наши читатели также оставили бы ставку без изменений — за это высказались 47% (51% / 55%). За повышение ставки проголосовали 22% (23% / 16%), за снижение — 30% (25% / 28%). Таким образом, можно отметить некоторое усиления желания снизить ставку.

В опросе приняли участие более 20 тыс. читателей каналов:

@

@

@

@

@

Евгений Коган @

ЦБ сохранит ключевую ставку на уровне 16%, но прогноз по среднегодовой ставке будет поднят. С прошлого заседания макроусловия стали сильнее давить на цены: ускорение потребительского кредитования, бурный рост экономической активности и напряженности на рынке труда. В результате ЦБ спрогнозирует более долгий период высокой ставки, может даже пригрозить ее повышением в будущем. В целом, послание регулятора будет ястребиным.

Евгений Суворов @

Банк России скорее всего оставит «ключ» на прежнем уровне в 16%, но надеяться на более мягкий сигнал пока совершенно не стоит. Инфляция устойчиво не замедляется, по итогам апреля не исключен диапазон 5.5-6% saar. Потребактивность не снижается, да и слабость рубля — немаловажный фактор. Мы подтверждаем свою раннюю точку зрения: регулятор задумается о развороте вниз при темпах 4-5% saar, но не выше.

Всеволод Лобов @

Банк России продолжит проводить жесткую денежно-кредитную политику, все еще оглядываясь на большую гамму неопределенностей внешних и внутренних условий. Инфляция все еще довольно высокая, но сейчас тот момент, когда она, возможно, не была бы выше и при более сбалансированной ключевой ставке. Текущий уровень, скорее, похож на подушку безопасности, но вскоре регулятору придется смягчать условия, чтобы заблаговременно поддержать экономику и будущие цены.

Андрей Хохрин @

В экономике, растущей (весьма умеренно) за счет небывалого бюджетного импульса, строгость ЦБ — почти очевидный акт благоразумия. Но тактического. У нас теперь 2 параллельных финансовых реальности: субсидируемая и нет. Первая бьет ключом, вторая затухает. По сумме имеем плюс сейчас и проблемы в перспективе. А КС 16% — как жаропонижающее, снимает симптомы, но лечит. Для тактики достаточно. Поэтому вряд ли ставка изменится как 26 апреля, так и после — если говорить о принципиальных изменениях.

Александр Бударин @

Несмотря на то, что настроения на рынке разворачиваются в сторону понижения ставки на протяжении последних нескольких циклов, наш прогноз сохраняется на поддержание ключа на текущем уровне. Поскольку инфляция пока достаточно далека от целевого показателя, нет предпосылок для снижения ставки в текущем цикле. Замедление инфляции и активность на рынке во многом обусловлено текущим уровнем ключевой ставки, что дает дополнительные стимулы для ее сохранения. Тем не менее, ожидания рынка и постепенное снижение инфляции дает возможность регулятору дать сигнал к будущим снижениям или формально понизить ставку в текущем периоде.

Читать полностью…

ДОХОДЪ

19 April 2024 17:58

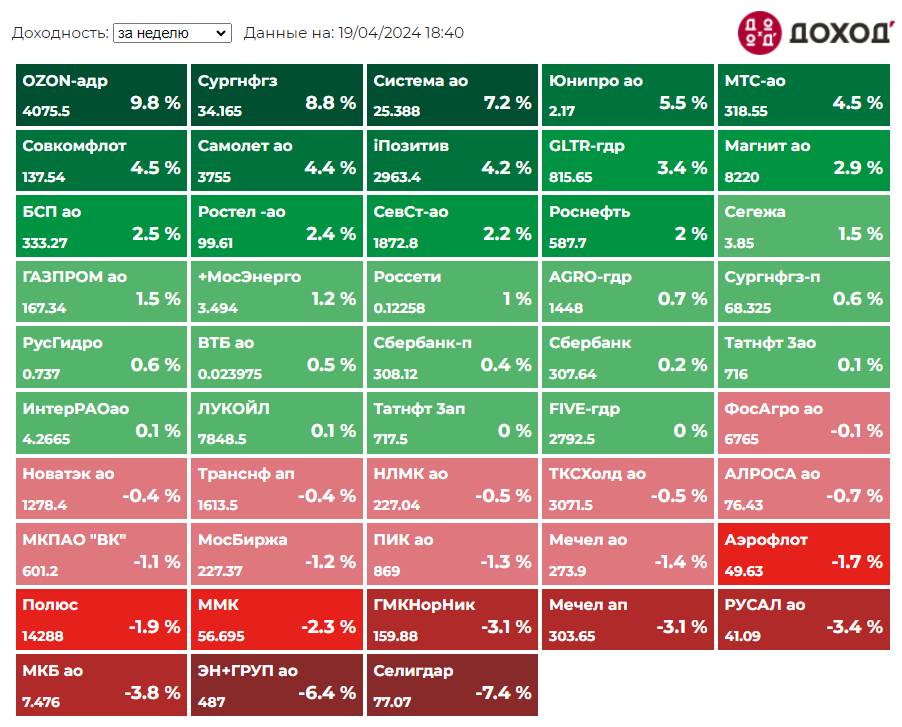

Индекс МосБиржи по итогам недели: +0,42%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +9,8%

Сургнфгз +8,8%

Система +7,2%

Юнипро +5,5%

МТС +4,5%

⬇️ Аутсайдеры

Селигдар -7,4%

ЭН+ГРУП -6,4%

МКБ -3,8%

РУСАЛ -3,4%

Мечел ап -3,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

16 April 2024 17:10

О возможности подать согласие на продажу ценных бумаг в фондах с заблокированными активами под управлением УК ДОХОДЪ

Согласно Указу президента № 844 заблокированные иностранные активы российских инвесторов могут быть проданы нерезидентам. Этот указ распространяется на следующие фонды под управлением УК ДОХОДЪ (это закрытые фонды с заблокированными активами, которые ранее были открытыми или биржевыми):

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Глобальные инновации»

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок»

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок»

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции роста и качества» (GQGD)

▪️ ЗПИФ рыночных финансовых инструментов "ДОХОДЪ Глобальные акции малой капитализации» (GSCD)

▪️ ЗПИФ рыночных финансовых инструментов "ДОХОДЪ Глобальные акции низкой волатильности» (GLVD)

С лимитом погашения инвестиционных паев и порядком определения предельного и фактического количества инвестиционных паев, подлежащих погашению в рамках торгов заблокированными активами, можно ознакомиться в этом файле (pdf).

👉 СОГЛАСИЕ МОЖНО ПОДАТЬ ОДНИМ ИЗ СЛЕДУЮЩИХ СПОСОБОВ:

🔹 Подписать Согласие, размещенное по этой ссылке

Понадобятся сканы паспорта и банковские реквизиты

🔹 Подписать Согласие, направленное вам по электронной почте

Согласия были направлены пайщикам, адреса которых нам известны, 15 апреля. Если вы получили согласия по электронной почте и подписали его, то вам не обязательно подавать согласия иным способом. Мы свяжемся с вами, если каких-то данных будет нехватать.

🔹 Направить в адрес Управляющей компании почтовую телеграмму, содержащую текст Согласия

Согласие можно подать до 22 апреля 2024 включительно. Направленное Согласие не может быть отозвано.

Совершение сделок (операций) в связи с выкупом ИЦБ не предполагает взимание комиссий ООО «УК «ДОХОДЪ» или организатором торгов.

👉 Еще больше подробностей читайте здесь.

Читать полностью…

ДОХОДЪ

13 April 2024 10:55

Фраза «виновен за соучастие», как правило, имеет отрицательную коннотацию. Но в этом случае родственная связь и вирусная песня привели к резкому росту цен на практически никому неизвестные акции, которые больше не падали ниже первоначального уровня.

2012 год может показаться столетней давностью, но южнокорейский хит PSY «Gangnam Style» почти незабываем благодаря своему причудливому танцу и бодрому ритму.

Песня стала вирусной в августе того же года и возглавила музыкальные чарты более чем в 30 странах. В США она достигла лишь второго места после «One More Night» группы Maroon 5.

Фактически, это было самое первое видео на YouTube, которое набрало 1 миллиард просмотров.

Когда PSY обрели мировую известность, фанаты узнали, что отец PSY, Пак Вон Хо, был одним из руководителей DI Corporation.

Это привело к тому, что фанаты начали скупать акции этой корейской полупроводниковой компании. За последующие 20 месяцев акции подскочили на 424%.

Акции остаются волатильными с момента публикации видео, но акционеры DI Corporation, несомненно, «все еще танцуют», поскольку цена их акций больше никогда не падала ниже уровня 2012 года.

#доходъисториярынков

#доходъюмор

Читать полностью…

ДОХОДЪ

11 April 2024 18:15

В мире инвесторов ценится качество, а не количество. Мы собрали для вас лучшие каналы, где нет лишней воды и ботов:

Степан Торопов - топовый инвестор c капиталом под управлением в 730 миллионов рублей.

Ежедневные обзоры рынка, инвестиционные идеи и обучение.

Никакой воды - все по существу!

Invest Assistance - канал не просто крупного инвестора, коим является автор, но еще и за аналитикой стоит команда экспертов. Главной фишкой канала все же является обратная связь в голосовых и видео на Youtube. Пользуйтесь

Канал HOTLINE – это

▪️инвестиционные идеи лично от инвестбанкира Евгения Когана

▪️только важные новости по российскому рынку, рублю + как на них заработать

Дивиденды онлайн — крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, динамику дивидендной доходности за несколько лет, обзоры дивидендных компаний, дивидендные портфели и многое другое. Их читают уже больше 60 000 инвесторов.

PROFIT – одна из лучших аналитик по фондовому рынку РФ во всём телеграме. Олег ежедневно "шерстит" рынок и находит самые перспективные акции.

Investing_Channel - полностью обучающий канал. Вы узнаете когда применять фундаментальный, а когда технический анализ. Научитесь определять точки входа/выхода из позиции.

#взаимныйпиар

Читать полностью…

ДОХОДЪ

10 April 2024 17:18

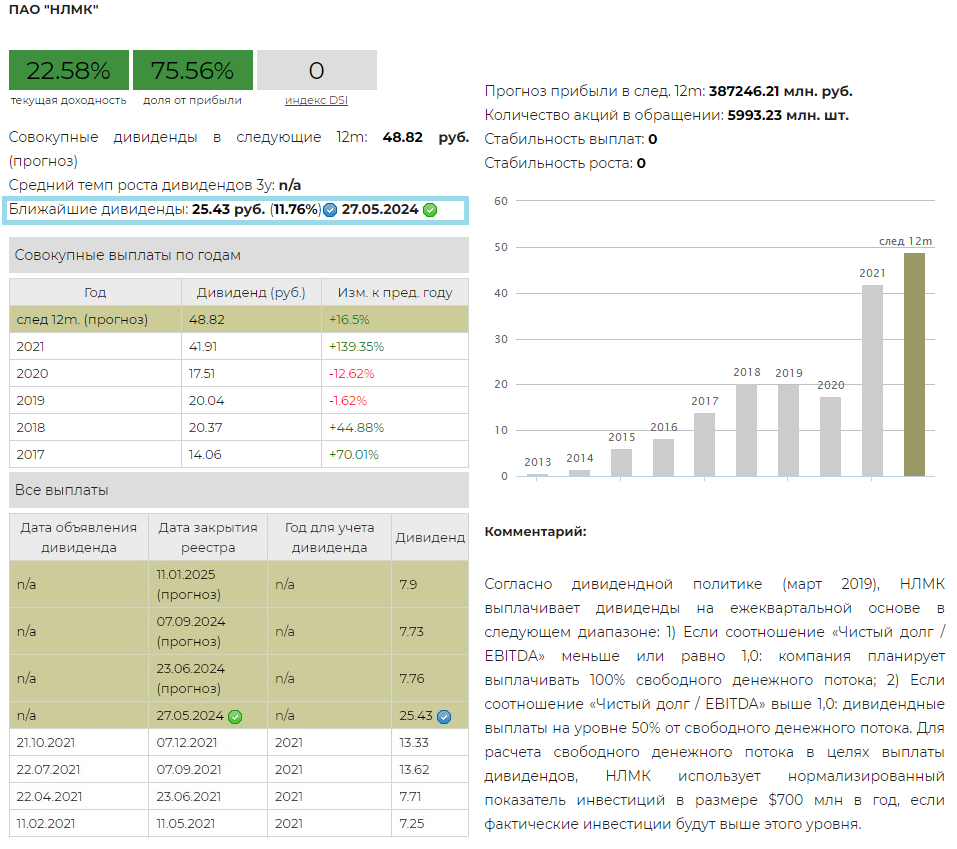

💰 НЛМК – долгожданные дивиденды

Совет директоров НЛМК рекомендовал дивиденды по результатам 2023 г. в размере 25,43 руб. на акцию. Дата закрытия реестра 27 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 11,28%.

Согласно дивидендной политике (март 2019), НЛМК выплачивает дивиденды на ежеквартальной основе в следующем диапазоне: 1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока. Для расчета свободного денежного потока в целях выплаты дивидендов, НЛМК использует нормализированный показатель инвестиций в размере $700 млн в год, если фактические инвестиции будут выше этого уровня.

Компания вернулась к выплате дивидендов после долгого перерыва - последняя выплата была в 2021 г. Мы ожидаем возврат ежеквартальных выплат.

На текущий момент компания еще не раскрыла годовой отчет по МСФО.

Ожидаемая дивидендная доходность на 12 месяцев равна 22,58%.

Акции НЛМК на данный момент входят в наш Индекс акций роста IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 НЛМК в сервисе Дивиденды.

👉 НЛМК в сервисе Анализ акций.

Читать полностью…

ДОХОДЪ

06 April 2024 11:15

Как бы вы определили различные состояния рынка?

Бычий рынок - это случайное движение рынка, из-за которого инвестор принимает себя за финансового гения.

Медвежий рынок - это период от 6 до 18 месяцев, когда дети не получают карманные деньги, а жена - подарков.

#доходъюмор

Читать полностью…

ДОХОДЪ

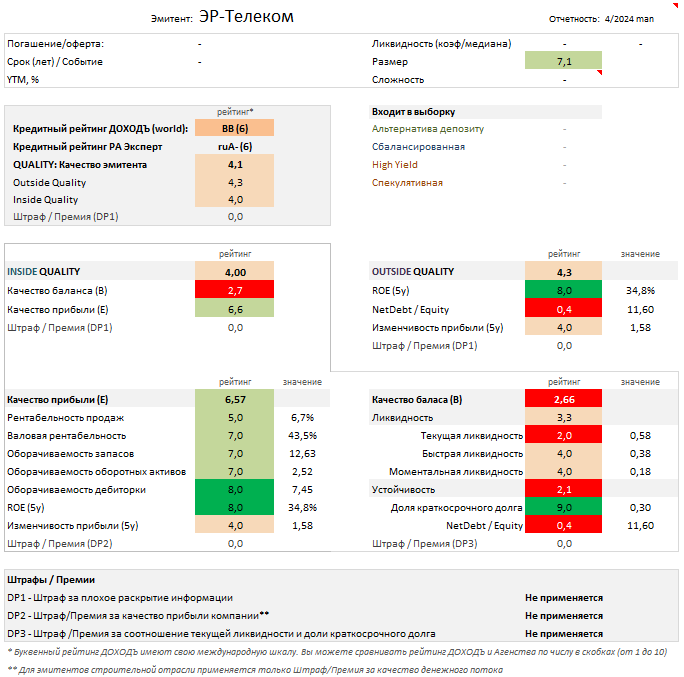

03 April 2024 16:34

2MIN BOND: ЭР-Телеком. Планируемый выпуск / 2 года (оферта) / ~ 17,55%

ЭР-Телеком - независимый оператор телекоммуникационных услуг в России. Предоставляет телекоммуникационные услуги под торговыми марками - «ДОМ.РУ», «ДОМ.РУ Бизнес», «Энфорта», «Электронный город».

9 апреля 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 7 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 5 лет;

▪️Срок до оферты: 2 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: рассчитывается исходя из ориентира доходности (~16,28%);

▪️Ориентир эффективной доходности к дате оферты: G-curve на сроке 2 года + 375 б.п. (~17,55%)

▪️Предварительная дата формирования книги заявок 4 апреля 2024 года.

🔹 Кредитный рейтинг:

▪️ РА Эксперт: ruA- (6 из 10);

▪️ ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - «ниже среднего» (4.1/10). В последнее время компания придерживается довольно агрессивной бизнес-модели, наращивая долговую нагрузку для финансирования сделок M&A. Однако, этот процесс выглядит весьма контролируемым, поскольку большая часть показателей хорошо балансируются.

🔹 Оценка качества бизнеса (Outside Quality) - «ниже среднего» (4.3/10). Эмитент имеет исторически высокую рентабельность капитала, которая позволяет балансировать растущий долг. Недостаточно стабильная прибыль снижает общую оценку качества бизнеса.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.00/10).

▪️ Качество прибыли – «выше среднего» (6.57/10). Качество прибыли - наиболее сильная сторона эмитента. Оборачиваемость и рентабельность отлично дополняются друг друга, формируя оценку качества прибыли на уровне выше среднего.

▪️ Качество баланса - «низкое» (2.66/10). Операционный денежный поток компании не в полной мере покрывает ее потребности в капитальных затратах, выплате процентов, обслуживании долговых обязательств и инвестициях в сделки M&A. Показатели ликвидности находятся на достаточно низком уровне, что в совокупности с высокой долговой нагрузкой создает риски рефинансирования задолженности. Вероятно, этот выпуск облигаций в том числе пойдет на рефинансирование ближайших долгов.

🔹 Оценка доходности - «немного завышена»

При определении ориентира доходности эмитент привязывается к значению G-curve на сроке 2 года + 375 б.п. С учетом текущего показателя G-curve на уровне 13,80%, получаем ориентир доходности 17,55% (купон 16,28%).

С доходностью на уровне 17,55% данный выпуск не имеет более доходных аналогов. Судя по имеющимся альтернативам, можно сказать, что оценка доходности немного завышена, поэтому ожидаем, что по итогам сбора заявок премия к G-curve снизится, что приведет к чуть более низкому ориентиру доходности и купона.

Бумаги Эталон (RU000A105VU7; 1,9 года; 17,12%) - наиболее близкая альтернатива - эмитенты схожи по размеру и качеству, но различаются долговой нагрузкой. Вероятно, ориентир доходности ЭР-Телеком может быть на уровне Эталона, поскольку специфический отраслевой риск девелопера создает дополнительную премию, что применимо для ЭР-Телеком с его высоким долгом.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации ЭР-Телеком не попадут в стратегии нашего сервиса Анализ облигаций из-за низкого качества. Кроме того, они не войдут в базовые выборки по критерию фильтра интеллектуального выбора бумаг iBond из-за дисбаланса риска и доходности. То есть наши управляющие не включили бы этот выпуск в стандартный небольшой портфель среднего инвестора.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

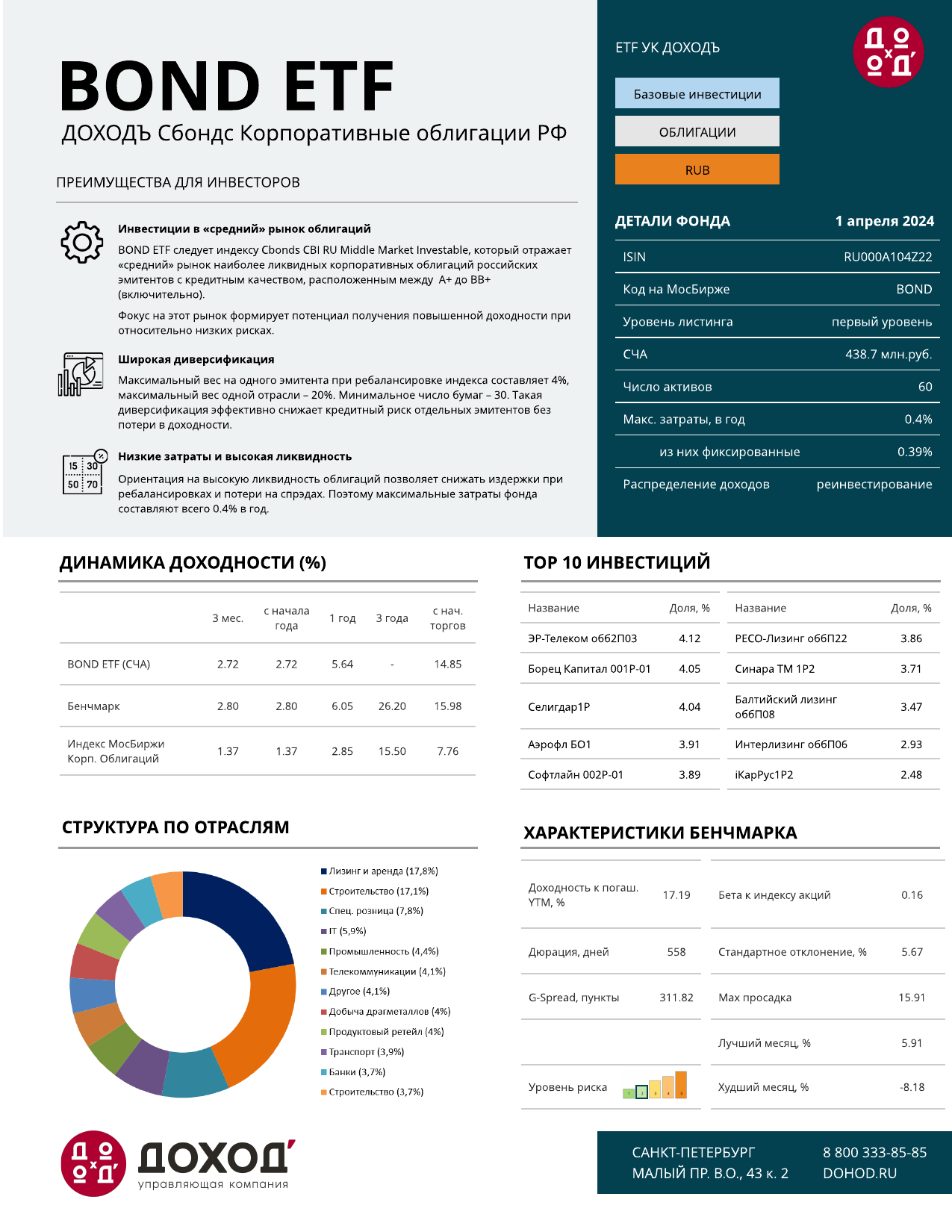

02 April 2024 13:36

BOND ETF. Весенняя ребалансировка 2024

1 апреля вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable, и мы ребалансируем наш биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

▪️ Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

▪️ Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций.

▪️ Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%.

BOND ETF с затратами всего 0.4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию) читайте здесь.

🔹 Вошли/Вышли

Эмитенты, в целом, продолжают быть активными в новых размещениях и 9 свежих ликвидных облигаций пополнили индекс.

Причинами выхода из индекса стали низкая ликвидность и срок до погашения менее 6 месяцев - индекс покинули 12 бумаг.

Новые выпуски

Индекс и фонд пополнились свежими бумагами Аэрофьюэлз, ВИС ФИНАНС, Интерлизинг, ИЭК ХОЛДИНГ, ЭР-Телеком Холдинг.

Как обычно, вы можете видеть полную структуру фонда на любую дату на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

Рост ликвидности

Существенный рост ликвидности в некоторых "старых" выпусках позволил им соответствовать требованиям для включения в индекс: медиана объема дневных торгов за последние 60 торговых дней должна составлять составляет не менее 3 млн руб.

По этому критерию в индекс вошли бумаги Балтийский лизинг, Делимобиль, МТС-Банк и Новые технологии.

Снижение ликвидности

Вследствие снижения медианы дневного оборота ниже 2 млн. руб. из индекса исключаются облигации РЕСО-Лизинг, ВИС ФИНАНС, Хэндерсон, АБЗ-1, ГК Самолет и Страна Девелопмент.

Исключение "коротких" облигаций

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка.

В этой ребалансировке по критерию срока исключаются 4 выпуска облигаций. Это короткие бумаги Экспобанк, МВ ФИНАНС, ЛСР и ГК Самолет.

Изменение в кредитных рейтингах

В этой ребалансировке нет бумаг, по которым были изменены кредитные рейтинги, имевшие бы влияние на попадание или исключение из рейтинга.

🔹 Параметры индекса

В результате ребалансировки ключевые параметры индекса, которому следует BOND ETF, изменились следующим образом:

▪️ Эффективная доходность до погашения облигаций, входящих в индекс, сейчас составляет 16.87% против 16.90% до ребалансировки. Для сравнения доходность Top Market (рейтинги от A до AAA) составляет 15.27%, а Total Market (рейтинги от BB+ до AAA) - 15.74%.

▪️ Дюрация выросла с 540 (1.48 года) до 560 дней (1.53 года). По итогам предыдущей ребалансировки дюрация индекса составляла 609 дней (1.67 года).

Дюрация отражает рыночный риск индекса/фонда. С определенной долей условности, можно сказать, что, если процентные ставки вырастут на 1%, то индекс снизится на 1%*Дюрацию.

▪️ Спред к государственным облигациям (G-spread) практически не изменился и сейчас составляет 311,82 пунктов (показывает рост/снижение кредитного риска индекса/фонда). Для сравнения G-spread индекса Top Market (рейтинги от A до AAA) составляет 166,68 пунктов, а Total Market (рейтинги от BB+ до AAA) - 220,72 пункта.

=============

Если вы хотите подобрать отдельные облигации, воспользуйтесь нашим сервисом «Анализ Облигаций».

Фонды акций улучшают доходность ваших инвестиций, предназначенных для реализации долгосрочных целей. Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Читать полностью…

ДОХОДЪ

01 April 2024 10:32

Активы нашего биржевого фонда DIVD - БПИФ ДОХОДЪ Индекс дивидендных акций РФ - достигли пока еще небольшой, но приятной отметки в миллиард рублей.

Это интересно, как из страниц Дивиденды и Анализ акций получился реальный инструмент инвестиций с десятками тысяч пользователей. Такие примеры воодушевляют всю нашу команду.

В этом году вы увидите и сможете использовать сразу несколько новых аналитических продуктов. Некоторые из них также имеют шанс стать основой для реальных финансовых продуктов. Следите за тизерами и анонсами на нашем канале.

Спасибо всем инвесторам и читателям!

#доходъдневник

Читать полностью…

ДОХОДЪ

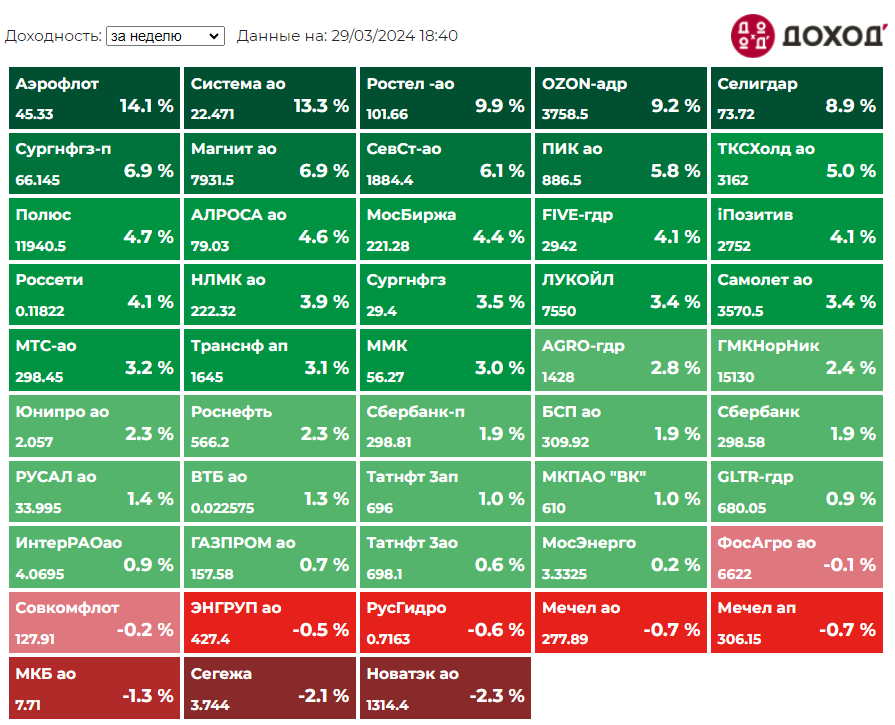

29 March 2024 17:01

Индекс МосБиржи по итогам недели: +1,8%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +14,1%

Система +13,3%

Ростел -ао +9,9%

OZON +9,2%

Селигдар +8,9%

⬇️ Аутсайдеры

Новатэк -2,3% (див гэп)

Сегежа -2,1%

МКБ -1,3%

Мечел ап -0,7%

Мечел ао -0,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

28 March 2024 10:30

ОБ ОПТИМИЗМЕ В ИНВЕСТИЦИЯХ

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

Читать полностью…

ДОХОДЪ

26 March 2024 16:37

🚚 IPO Европлан. Наше мнение

29 марта 2024 года планируется IPO Европлан. Тикер LEAS.

Ценовой диапазон определен на уровне 835-875 руб. за акцию, что соответствует рыночной капитализации компании на уровне 100-105 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Европлан – лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и дальнейшей эксплуатаций легкового, грузового, коммерческого автотранспорта, а также спецтехники.

🔹 Европлан выходит на рынок 29 марта 2024 г. Планируется разместить акции в объеме 13,1 млрд руб. Общая капитализация компании составит 105 млрд руб.

IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущий акционер SFI (ПАО «ЭсЭфАй») продаст часть своего пакета в рынок. У SFI будет запрет на продажу на 180 дней после IPO.

🔹 По итогам 2023 г. чистые инвестиции в лизинг составили 229,6 млрд руб. (рост за год на 39,8%). Процентные доходы по итогам 2023 г. составляют 35,5 млрд руб. (+27,9% г/г). Чистые процентные доходы за 2023 г. – 17,7 млрд руб. (+27,8% г/г), прочие доходы (непроцентные доходы) – 12,8 млрд руб. (+27,2% г/г), чистая прибыль – 14,8 млрд руб. (+24,4% г/г).

🔹 Мы ожидаем рост чистых процентных доходов на уровне 15,1% ежегодно, а среднегодовой уровень возврата на капитал (ROE) до 2030 года будет равен 36,6%. Достаточно высокие показатели для отрасли.

🔹 Гранулированная диверсификация по клиентам в итоге дает отличное превосходство по рискам (т.е. распределение риска по большому числу небольших клиентов). Наличие ликвидного залога. Фактическая цена риска около 0%, а значение неработающих кредитов NPL 90+ дней всего 0,16% - заметная разница относительно банков.

🔹 Стремятся выплачивать не менее 50% от чистой прибыли по МСФО. Компания будет определять размер дивиденда с учетом уровня достаточности капитала и возможностей по росту лизингового портфеля.

🔹 Инвесторам важно помнить о готовящихся законодательных актах, регулирующих лизинговые компании, что может негативно сказаться на данной отрасли.

🔹 По нашим оценкам верхняя граница цены размещения (875 руб.) может предоставить инвесторам доходность выше среднерыночной – в пределах 21,1% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

ДОХОДЪ

25 March 2024 14:00

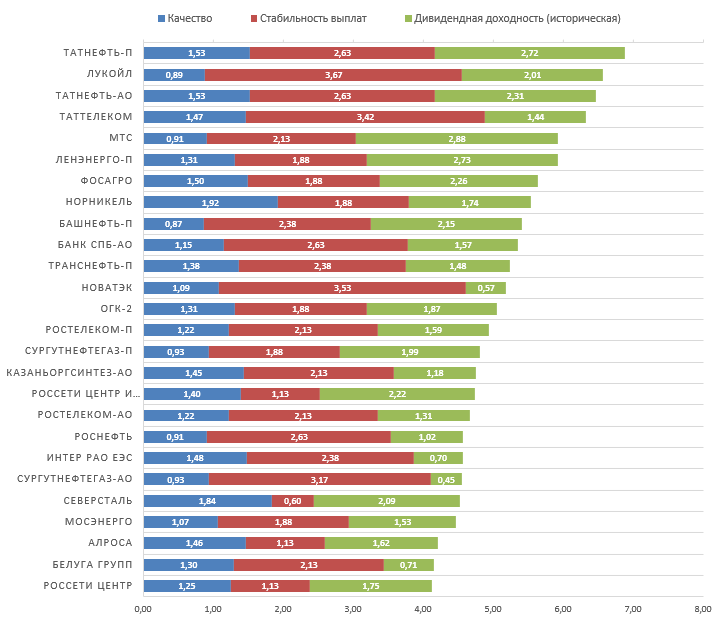

DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ. Весенняя ребалансировка 2024

21 марта вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы в седьмой раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

🔹 Отбор акций

Компании снова начали относительно системно публиковать свои отчетности, благодаря чему некоторые из них сумели попасть в выборку для отбора в индекс (за счет роста фактора Качество). Особенно это стало актуальным для компаний, чьи другие факторы ранее позволяли попасть в выборку, но Качество значительно ухудшало итоговую сумму баллов для отбора.

Кроме того, в связи с сохранением нарушений последовательности выплат у некоторых компаний, эта ребалансировка потребовала некоторых изменений (пункт 2.а настоящей Методики) во внесенных ранее дополнениях в методике расчета Индекса стабильности дивидендов (DSI), чтобы более справедливо учитывать различия в поведении компаний в части выплаты дивидендов:

Если по акции не было выплат в прошлом году, но до этого года дивиденды выплачивались 6 завершенных лет подряд ИЛИ в прошлом году выплат не было, но за последние 8 лет (включая текущий год) было осуществлено не менее 7 выплат, индексу DSI присваивается значение 0.29 (эквивалент нестабильных выплат четыре года подряд.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги Северсталь, Алроса, Ростелеком - ао, НоваБев Групп (Белуга Групп).

📕 Акции НМТП, НКНХ (префы) и МОЭСК покидают индекс и фонд.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 10,57%. Аналогичный показатель для индекса МосБиржи – 9,77%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}