ДОХОДЪ

06 August 2024 09:10

ВЫБИРАЙТЕ. НА ЧЕМ ФОКУСИРОВАТЬСЯ

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

========

👉 Покупать ли сейчас акции?

👉 Как включить свой самоопределитель риска

👉 Как действовать при падении рынка

Читать полностью…

ДОХОДЪ

02 August 2024 18:01

Индекс МосБиржи по итогам недели: -3,15%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR-гдр +3,8%

ГМКНорНик +1,1%

ВТБ +1%

Россети +0,9%

Полюс +0,5%

⬇️ Аутсайдеры

Мечел ап -9,9%

Мечел ао - 7,5%

Сургнфгз-п -7%

ПИК -6,1%

Татнефть ап -5,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

31 July 2024 18:10

Команда SAPPHIRE AGENCY⚡️ подготовила подборку с лучшими каналами в инвестициях.

💸Осторожный инвестор – канал для тех, кто инвестирует или планирует начать, и не любит большой риск. Опытный инвестор подскажет во что сейчас выгодно инвестировать, а во что не стоит.

❤️ NataliaBaffetovna | ИНВЕСТИЦИИ — лучший канал про инвестиции в акции и облигации российских компаний. Наталия 7 лет на фондовом рынке, понятно объясняет, как находить лучшие инвестиционные идеи —

подписывайтесь 🤷🏻♀️

Cashflow - Ваш денежный поток начнется как только вы будете следовать действиям на этом канале. Тут просто о российских акциях и заработке на них. Подробные разборы, качественная аналитика и реальные сделки именно здесь. Подписывайтесь 👉 /channel/+lsm6H6FuuNphODcy

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

#взаимныйпиар

Читать полностью…

ДОХОДЪ

30 July 2024 15:06

Доходность различных глобальных классов активов с начала года, в USD, с учётом дивидендов.

=====

Цветовые схемы описаны в начале названий активов. Не подписаны только альтернативные инвестиции (биткойн, хедж-фонды, активные стратегии, хедж инфляции и пр.).

Читать полностью…

ДОХОДЪ

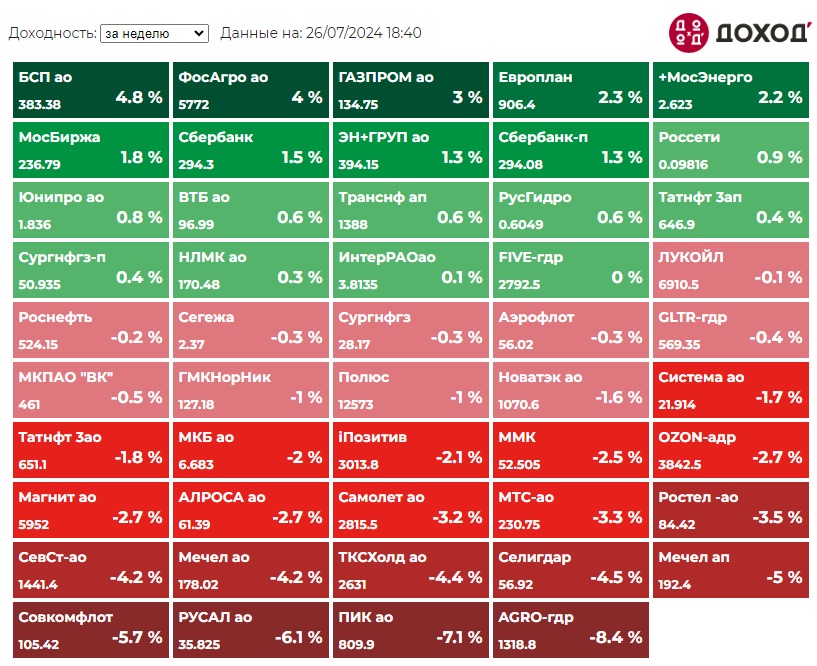

26 July 2024 17:58

Индекс МосБиржи по итогам недели: -0,5%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

БСП ао +4,8%

ФосАгро +4%

ГАЗПРОМ +3%

Европлан +2,3%

+МосЭнерго +2,2%

⬇️ Аутсайдеры

AGRO-гдр -8,4%

ПИК - 7,1%

РУСАЛ -6,1%

Совкомфлот -5,7%

Мечел ап -5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

25 July 2024 11:36

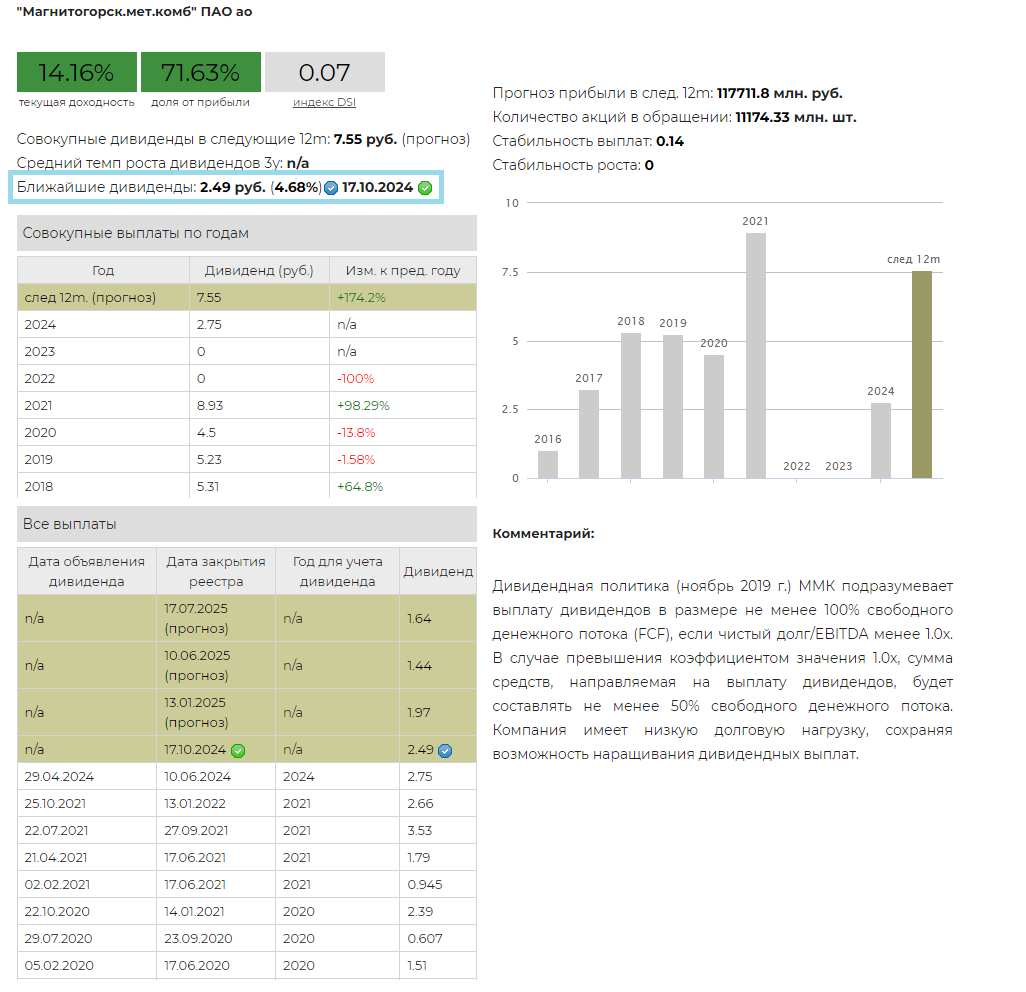

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 2,494 руб. на акцию. Мы надеемся, что компания вернулась к выплатам дивидендов на ежеквартальной основе. Дата закрытия реестра - 17 октября 2024 года.

Дивидендная доходность по текущим ценам составляет 4,68%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 1 полугодие 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 14,16%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

24 July 2024 18:10

Подборка каналов, которая будет полезна инвестору любого уровня.

Russian Magellan – автор, Агаев Мурад, его стратегия входит в топ 5 стратегий автоследования в Тинькофф (из более чем 1000 стратегий).

Редко но метко состав его публичного иис и его апдейты.

Без рекламы!

P.S Investing – один из самых старых блогов в рунете, где Сергей Попов рассказывает о фондовом рынке и своей методике торговли. И что самое приятное - все эти года всё пишется бесплатно без отдельных приватных или платных чатов. Все для людей и развития фондового рынка, так что вам сюда

Уютный Трейд - Один из старейших и самых уважаемых каналов об инвестициях, на который должен быть подписан каждый. Рассказывает и показывает, что покупает. Подписывайтесь, все вопросы отпадут моментально!

СМАРТЛАБ.НОВОСТИ – это самые быстрые новости про экономику, политику, финансы и фондовый рынок!

Подписывайтесь и будьте в курсе всех событий на фондовом рынке!

Олег Романов – в рекламе не нуждается, его результаты говорят сами за себя - это уже достаточное основание для подписки на его канал

ON FLEEK – лучший канал для тех, кто торгует на коротких периодах! Подписывайтесь!

Организаторы подборки TGStar_Agency

#взаимныйпиар

Читать полностью…

ДОХОДЪ

22 July 2024 11:25

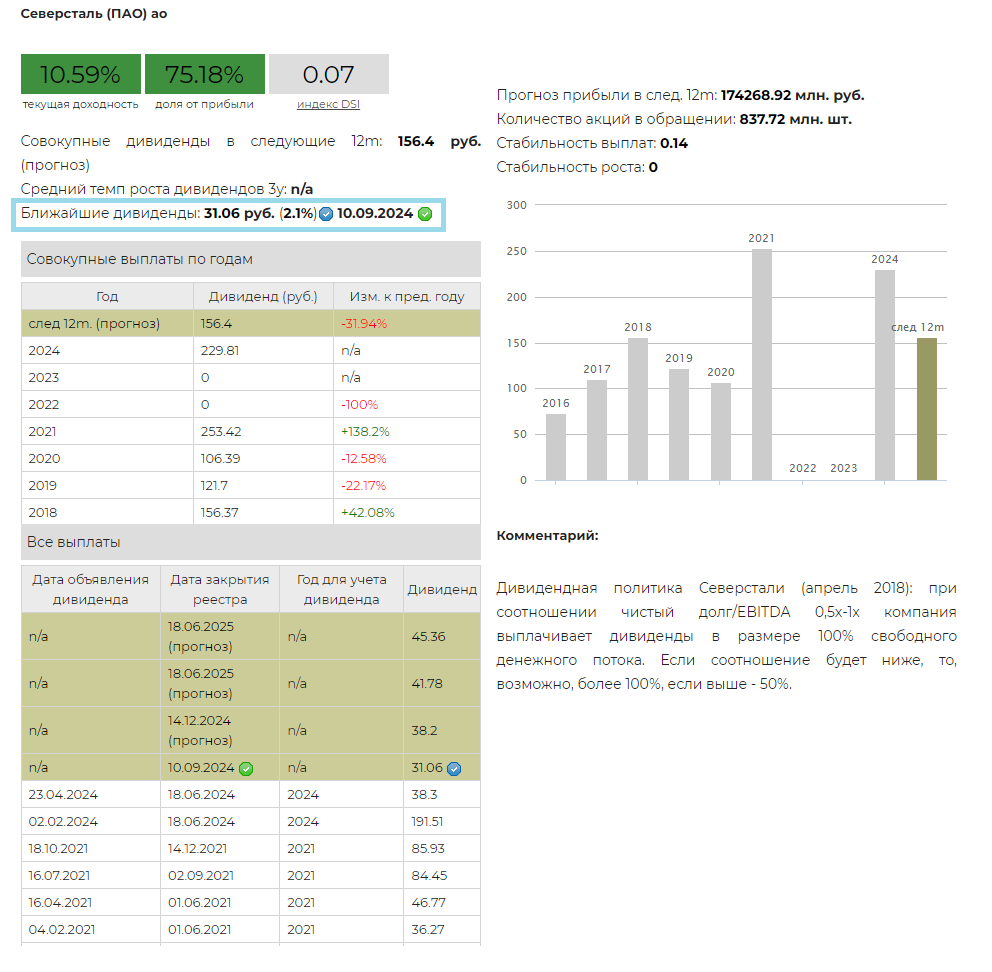

💰 Северсталь - дивиденды

Совет директоров Северстали рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 31,06 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 10 сентября 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,1%.

Компания вернулась к квартальным дивидендным выплатам, в отличие от коллег по сектору (ММК и НЛМК). Однако пришлось учесть снижение операционных и финансовых показателей в прогнозе будущих дивидендов.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,59%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

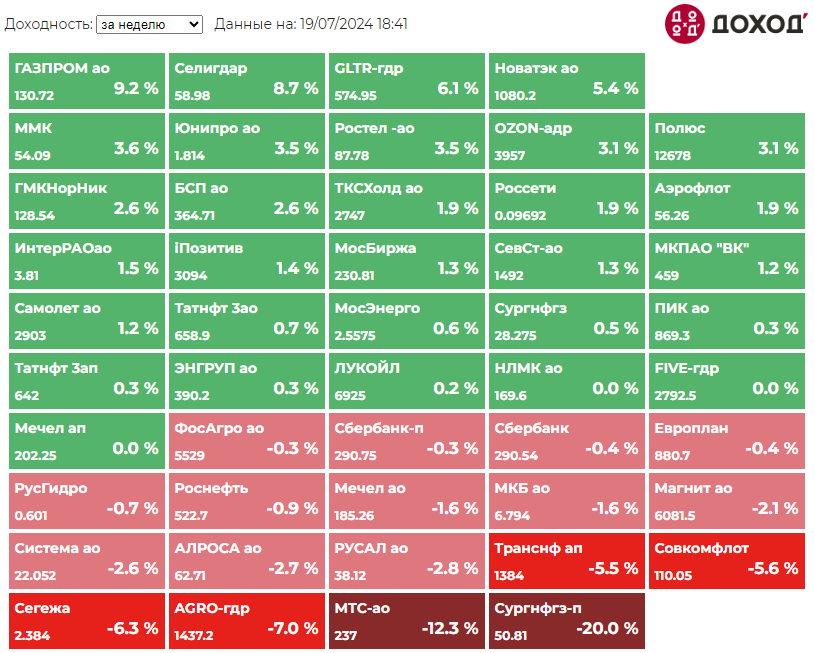

19 July 2024 18:03

Индекс МосБиржи по итогам недели: +1,18%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Газпром ао +9,2%

Селигдар +8,7%

GLTR-гдр +6,1%

Новатэк ао +5,4%

ММК +3,6%

⬇️ Аутсайдеры

Сургнфгз-п -20% (див гэп)

МТС-ао - 12,3% (див гэп)

AGRO-гдр -7%

Сегежа -6,3%

Совкомфлот -5,6% (див гэп)

Читать полностью…

ДОХОДЪ

17 July 2024 18:10

Команда SAPPHIRE AGENCY⚡️ подготовила подборку с лучшими каналами в инвестициях.

Александр Тарарышкин - на его канале вы найдете разборы акций и точные прогнозы по российским компаниям, а так же самые актуальные торговые идеи.

Канал HOTLINE – это

▪️инвестиционные идеи лично от инвестбанкира Евгения Когана

▪️только важные новости по российскому рынку, рублю + как на них заработать

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

Дивиденды онлайн — крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, динамику дивидендной доходности за несколько лет, обзоры дивидендных компаний, дивидендные портфели и многое другое. Их читают уже больше 60 000 инвесторов.

✅ TAUREN - лучший помощник долгосрочного и среднесрочного инвестора. Этот канал поможет вам найти доходные идеи и предостережет от покупки некачественных активов. Настоятельно рекомендуем.

Дивидендный обозреватель - канал с эксклюзивной аналитикой по фондовому рынку от опытного инвестора. Множество обоснованных инвест. идей и информации для принятия инвестиционных решений. Присоединяйтесь!

#взаимныйпиар

Читать полностью…

ДОХОДЪ

11 July 2024 09:10

КАК ДЕЙСТВОВАТЬ ПРИ ПАДЕНИИ РЫНКА

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

>>> Самое главное

▪️Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

▪️Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

▪️Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

▪️Не поддавайтесь эмоциям;

▪️Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов.

Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

👉 Еще об этом

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отдельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

👉 Еще советы

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями, уменьшите слишком большую позицию в одной бумаге или продайте очевидно плохие позиции.

Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты, увеличьте диверсификацию портфеля и купите более перспективные бумаги по более низкой цене.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

> Продолжайте инвестировать

Поиск лучших моментов для инвестиций - сильно переоценен. Если вы инвестируете постоянно, продолжайте это делать независимо от ситуации на рынке. Если рынок упал более чем на 20% - инвестируйте чуть больше, если можете себе это позволить.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка.

Проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет (подробнее об этом).

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Особенно, если вы чувствуете себя высокоэмоциональными.

======

Полную версию этой статьи читайте в Дзен

Читать полностью…

ДОХОДЪ

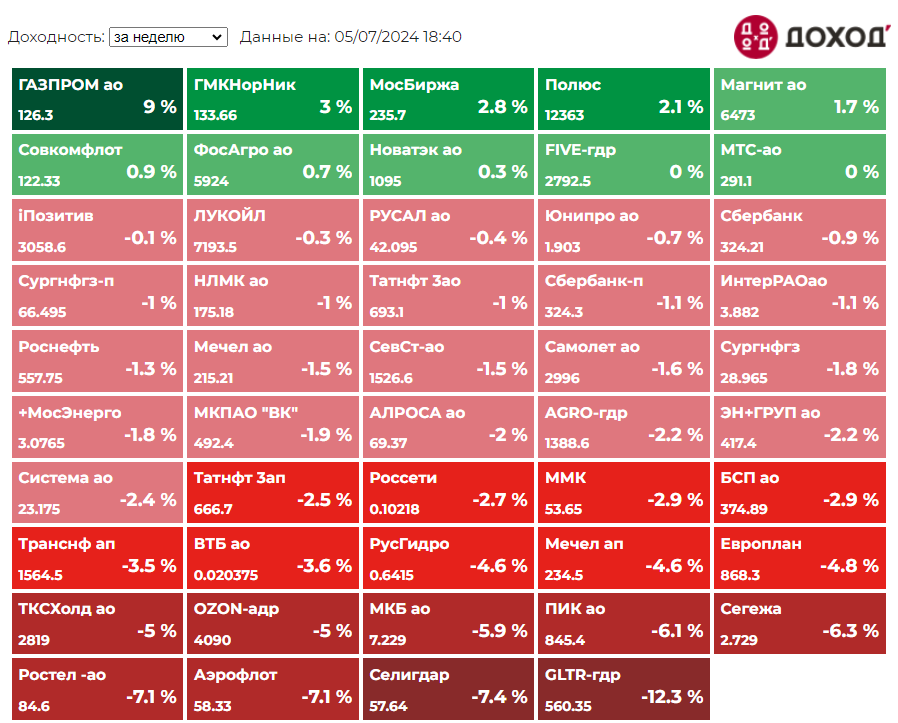

05 July 2024 18:00

Индекс МосБиржи по итогам недели: -0,16%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +9%

МосБиржа +3%

ГМКНорНик +2,8%

Полюс +2,1%

Магнит +1,7%

⬇️ Аутсайдеры

Globaltrans -12,3%

Селигдар -7,4%

Аэрофлот -7,1%

Ростел -ао -7,1%

Сегежа -6,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

30 June 2024 11:33

Друзья,

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки

Читать полностью…

ДОХОДЪ

27 June 2024 09:15

КАК ЧАСТО НАЖНО СЛЕДИТЬ ЗА РЕЗУЛЬТАТАМИ ИНВЕСТИЦИЙ

Короткий ответ - для абсолютного большинства инвесторов, если ваш портфель хорошо диверсифицирован, отвечает вашим потребностям (целям) и терпимости к риску - следите за его результатами как можно реже!

В этом случае, почти всегда, когда вам кажется, что ваш план «сломался», на самом деле, все идет в рамках обычных ожидаемых рисков и правильной реакцией будет «ничего не делать!» (продолжить выполнять план).

🔹 Математическое обоснование

Но давайте пойдем дальше и вспомним одну из наших классических субботних задач (см. картинку выше).

Правильный ответ на эту задачку: 53.2% или 133 дня.

Только около 23% проголосовавших ответили верно.

Ниже мы быстро дадим математическое решение, но даже если вам не интересна математика, не пропустите полезные выводы в конце статьи!

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~ 132.61

Округляя, мы получаем 133 дня, в которые наша акция должна расти на 1% и 250-133 = 117 дней, в которые она будет падать на 1%.

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

🔹 Даже небольшое преимущество правильной стратегии может дать замечательные результаты

Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год!

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам.

👉 Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 Частое наблюдение за инвестициями дает больше шума и меньше информации

Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, отобранная вами в рамках вашей стратегии отбора акций (поэтому вы ее и купили).

Если вы используете эту стратегию, то уверены, что она дает вам преимущество, пусть и небольшое, как в задачке выше.

Теперь представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год (когда всего лишь 53.2% дней дали вам рост), то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

👉 Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки с два раза больше, чем прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность.

А комфорт в инвестициях не менее важен правильного выбора акций!

=======

Полная версия этой статьи - в Дзен

Читать полностью…

ДОХОДЪ

25 June 2024 09:20

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000 (до сплита). Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2024 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое.

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

Читать полностью…

ДОХОДЪ

03 August 2024 10:55

Плохое предсказание в непринужденной беседе может легко стереться из памяти. Но как только вы его опубликуете, оно может стать кульминацией бесконечных шуток.

Поискав на Amazon, можно найти книгу под названием «Dow, 30 000 к 2008 году». Почему на этот раз все по-другому» (Dow, 30,000 by 2008. Why it’s different this time).

Обложка книги и фотография автора излучают уверенность, заставляя поверить, что автор может знать что-то, чего не знаете вы.

Книга была опубликована 1 декабря 2001 года. Индекс Dow тогда был около 10 000 пунктов. Таким образом, в книге утверждалось, что он утроится за семь лет.

Ну, он немного ошибся. Dow достиг 30 000 пунктов в ноябре 2020 года.

Хотя автор Роберт Цуккарро не упоминает это дико неверное предсказание в своей биографии, интернет не позволяет ему забыться.

Раздел комментариев на странице книги на Amazon весьма занимателен.

Один из комментаторов написал: «Отличный подарок для шутки!»

Другой написал: «Я остановлюсь на скучной, общепринятой точке зрения о распределении активов (Богл, Грэм, Мэлкил) и индексных фондах, спасибо»

И наконец: «Другие книги автора:

«Ринго Старр станет лучшим сольным битлом» — 1970 г.

«Ваша новая летающая машина» — 1971 г.

«Человек на Марсе — почему это произойдет уже скоро» — 1972 г.

«Персональные компьютеры — несбыточная мечта» 1974 г.

«Метрическая система — система, которую нам придется принять» — 1976 г.»

#доходъюмор

Читать полностью…

ДОХОДЪ

01 August 2024 11:03

ПОКУПАТЬ ЛИ СЕЙЧАС АКЦИИ?

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

=====

Более высокое разрешение картинки в Дзен

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

Читать полностью…

ДОХОДЪ

31 July 2024 09:10

О стейблкоинах из 1976 года

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

Читать полностью…

ДОХОДЪ

27 July 2024 10:55

Всё циклично:

- Все эти аналитики не могут ошибаться.

- Я был бы совершенно счастлив держать эти акции, даже если рынок закроется на 10 лет.

- Будем надеяться, что завтра дела пойдут лучше.

- Ситуация не может стать еще хуже.

- Я убежден, что мы достигли дна.

- Следуйте за толпой.

- Никогда не следуйте за толпой.

- Вероятно, это всего лишь небольшая коррекция.

- Вероятность того, что это произойдет - миллион к одному.

- Что ж, до сих пор этот метод оценки всегда работал.

- Не нужно паниковать.

🔁

#доходъюмор

Читать полностью…

ДОХОДЪ

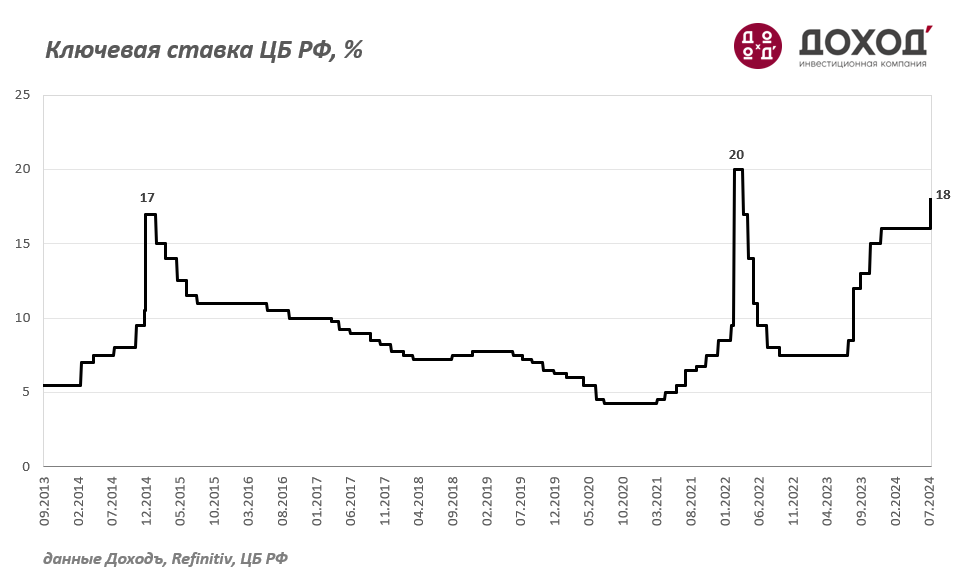

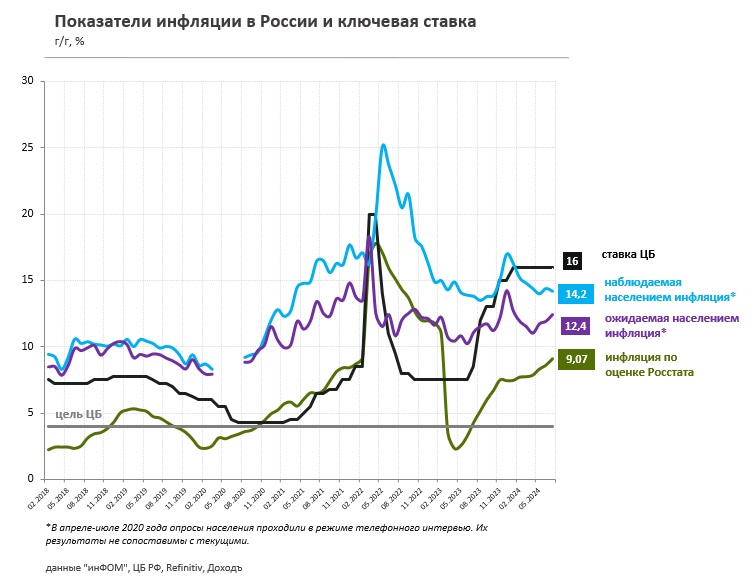

26 July 2024 12:30

⚡️Банк России принял решение повысить ключевую ставку до 18%

Пресс-релиз

Обоснование

Читать полностью…

ДОХОДЪ

22 July 2024 11:46

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: ПОЧТИ ЧТО ТРИ ЧЕТВЕРТИ РЕСПОНДЕНТОВ ЖДУТ ПОВЫШЕНИЯ СТАВКИ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 18% (+200 бп)» – за это проголосовали 44% респондентов. За все варианты повышения ставки (от 17 до 20%) высказались 74% проголосовавших (в июньском опросе таких было 65%). В то же время неизменности ставки ожидают лишь 26 % (в июне было 35%).

Что сделали бы наши читатели на месте ЦБ? За повышение – 66% (50% в июне), за неизменность – 22% (37%), за снижение – 12% (13%). На сколько повышать? – тут самый популярный ответ: до 18% (+200 бп) – за такой вариант высказались 28% респондентов.

В опросе приняли участие более 22 тыс читателей каналов:

@

@

@

@

@

Евгений Коган @

Ключевую ставку повысят до 18%. ЦБ будет вынужден признать, что прогнозы по инфляции необходимо сильно увеличить, что потребует существенное ужесточение ставки. На меньший шаг повышения регулятор не пойдет, так как прогнозы по инфляции имеют большее значение, чем несколько позитивных сигналов в последней статистике. Думаю, это последнее повышение в этом цикле, к концу года будет идти речь о снижении.

Суворов Евгений @

Мы склоняется к тому, что регулятор поднимет КС на +200 бп до 18%, хотя конечно, же прошлый unchange удивил немалую часть экономистов - тогда статданные вполне позволяли это сделать еще на предыдущем заседании. Жёсткий сигнал по итогам июньского СД привел к существенному ужесточению ценовых параметров ДКУ (рост ставок по всем сегментам). Но мы пока не видим выраженного замедления кредитования ни части потребительского кредита, ни в части корпоративного.

Всеволод Лобов @

Банк России, вероятно, поднимет ключевую ставку до 18% вслед за возросшей инфляцией, которую регулятор не ожидал увидеть к середине года. Мы же считаем, что изменений не требуется. Нужные для сдерживания инфляции эффекты в экономике происходят, денежная масса взята под контроль. Если же Банк России ожидает серьезное увеличение бюджетных стимулов, то изменения в ставке должны быть больше – например, ее повышение до 20%. Текущее консенсусное значение обречено быть временным.

Дмитрий Александров @

Остаемся при прежнем мнении: любое повышение ставки с нынешних 16% избыточно. От перегрева экономики до ее обвала - короткая дистанция. А основная фаза перегрева, как кажется, позади.

Александр Бударин @

Консенсус рынка сходится на повышении ключевой ставки на +200 бп, до уровня 18% годовых. Мы поддерживаем данный консенсус с учетом жесткой риторики ЦБ, а также динамики инфляции. Инфляция продолжает повышаться на фоне высокого спроса, при этом регулятор акцентирует внимание на том, что ставка может быть повышена и долго сохраняться на высоких уровнях. Альтернативные сценарии, такие как повышение на 100 бп или 300 бп также могут реализоваться - первый будет подразумевать еще более жесткую риторику, последний - возможное изменение сигнала и работу на опережение, но наиболее вероятным продолжаем считать сценарий повышения до 18%.

Читать полностью…

ДОХОДЪ

20 July 2024 10:55

🥏 Миссия невыполнима: Сверхвысокая доходность

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

Читать полностью…

ДОХОДЪ

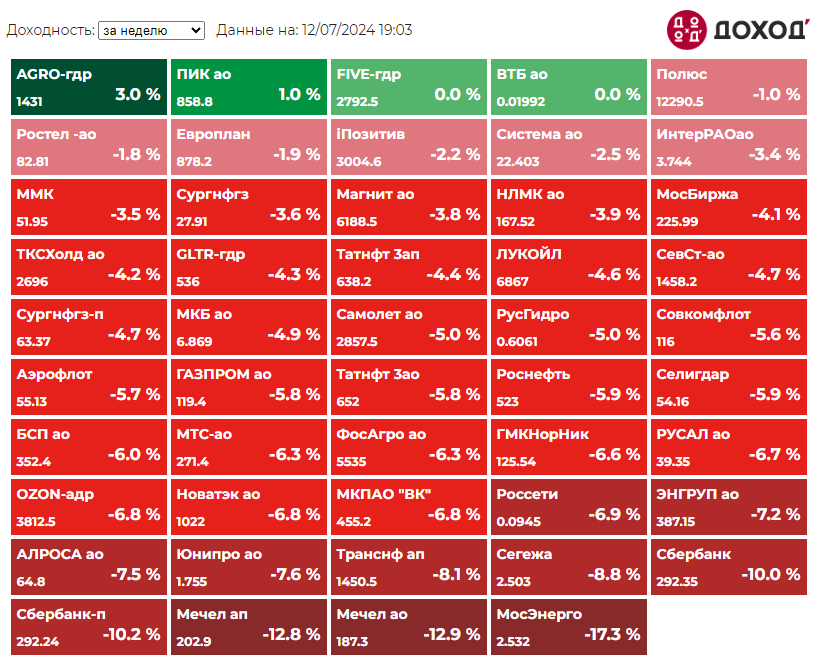

12 July 2024 18:24

Индекс МосБиржи по итогам недели: -5,59%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +3%

ПИК ао +1%

FIVE-гдр +0%

ВТБ ао +0%

Полюс -1%

⬇️ Аутсайдеры

МосЭнерго -17,3% (див гэп)

Мечел ао -12,9%

Мечел ап -12,8%

Сбербанк-п -10,2% (див гэп)

Сбербанк -10% (див гэп)

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

06 July 2024 12:00

Два фермера наблюдают за закатом на своем тракторе и беседуют.

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

#доходъюмор

Читать полностью…

ДОХОДЪ

01 July 2024 09:27

🔨IPO Все Инструменты. Наше мнение

5 июля 2024 г. планируется IPO ВсеИнструменты.ру. Тикер VSEH.

Ценовой диапазон определен на уровне 200-210 руб. за акцию, что соответствует рыночной капитализации компании на уровне 100-105 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Компания ВсеИнструменты.ру является лидером российского онлайн DIY-рынка по объему онлайн-выручки (DIY — сокращение лозунга «Do it Yourself», который можно перевести как «сделай сам»). Компания предлагает клиентам онлайн-доступ к наиболее широкому на рынке ассортименту DIY-товаров: инструменты, товары для дома, строительные материалы, сантехника и т.д.

🔹 ВсеИнструменты.ру выходит на IPO 5 июля 2024 года. Планируется разместить акции в объеме 12-12,6 млрд руб. Общая капитализация компании может составить 100-105 млрд руб. IPO пройдет по схеме cash-out, т.е. текущие акционеры продадут часть своего пакета в рынок. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 12%.

🔹 Выручка ВсеИнструменты.ру по итогам 2023 г. составляет 132,8 млрд руб. (+54% г/г), чистая прибыль – 3,8 млрд руб. (+49% г/г). Мы ожидаем рост чистой прибыли на уровне 25% ежегодно, а средний годовой уровень возврата на капитал (ROE) до 2030 года – 86%.

🔹 Планируемая дивидендная политика компании предполагает выплату дивидендов в размере не менее 50% от чистой прибыли отчетного года по МСФО при коэффициенте Чистый долг / EBITDA ≤ 3, в ином случае размер дивиденда определяется советом директоров. Первая выплата дивидендов и потенциальное согласование перехода на ежеквартальные выплаты планируются не ранее 2-3 квартала 2025 г. Ожидаемая годовая дивидендная доходность в 2025 году составит 3,2%.

🔹 По нашим оценкам верхняя граница цены размещения (210 руб.) может предоставить инвесторам доходность значительно ниже среднерыночной – в пределах 4,4% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - 4 из 20. Мы не разделяем чрезмерно оптимистичных оценок роста бизнеса, заложенных в цене размещения.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

ДОХОДЪ

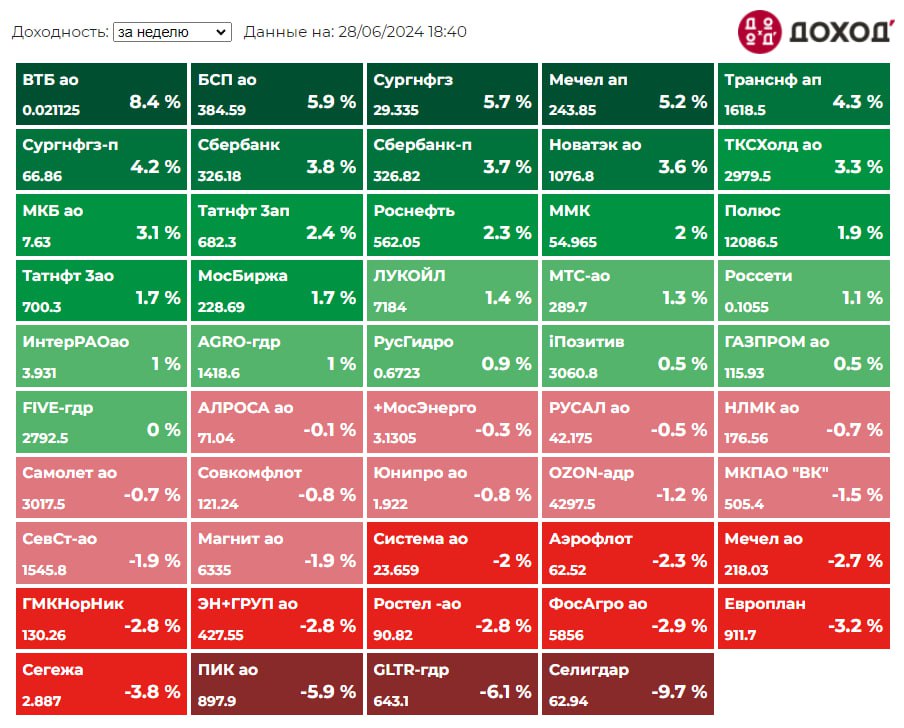

28 June 2024 17:59

Индекс МосБиржи по итогам недели: +1,28%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,4%

БСП +5,9%

Сургнфгз +5,7%

Мечел ап +5,2%

Транснф ап +4,3%

⬇️ Аутсайдеры

Селигдар -9,7%

Globaltrans -6,1%

ПИК -5,9%

Сегежа -3,8%

Европлан -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

26 June 2024 17:42

⚠️ Уважаемые подписчики,

В последнее время участились случаи направлений личных сообщений и комментариев с предложениями об инвестициях, обучении, участии в сомнительных проектах, уточнении данных под видом правоохранительных органов и пр. с упоминанием нашей компании, этого канала или от их имени. Это мошенники.

Сообщаем вам, что представители канала и сотрудники УК ДОХОДЪ никогда не пишут пользователям социальных сетей первыми без первичного обращения, не запрашивают личные данные.

Мы также никогда не совершаем звонки на ваши мессенджеры (например, Telegram или WhatsApp). Любые сообщения и звонки, которые связаны с запросами ваших личных данных, номеров счетов, просьб связаться по неизвестным вам номерам телефонов являются мошенническими.

Мы никогда не предлагаем участие в обучении, не просим перевести деньги куда-либо. Третьи лица по телефону или в сообщениях также не могут запрашивать у вас информацию, ссылаясь на УК ДОХОДЪ или сотрудников компании.

О любом нашем продукте вы можете узнать на нашем официальном сайте: https://www.dohod.ru/

Контактные данные компании: https://www.dohod.ru/contacts

Будьте осторожны!!

Читать полностью…

ДОХОДЪ

24 June 2024 18:10

Подписывайтесь на подборку лучших каналов для начинающих и опытных инвесторов. Это надежные и проверенные источники, которые помогут вам уверенно двигаться к вашим финансовым целям.

🟢 Investing_Channel – полностью обучающий канал. Вы узнаете когда применять фундаментальный, а когда технический анализ. Научитесь определять точки входа/выхода из позиции.

🟢 Invest Era — канал содержит самую большую базу разборов компаний. Оперативные разборы отчётностей и новостей.

🟢 Деньги24 – доходчиво, кратко, просто и с юмором объясняем, что происходит с экономикой и как жить дальше. Если вы за здравый экономический смысл, вам сюда.

🟢 Sveta Economy – канал для всех, кто хочет сохранить и приумножить свои накопления.

Как банки хитрят с вкладами? Как купить квартиру сейчас, когда ставки задраны? Стоит ли спешить в уходящий поезд льготной ипотеки? Что делать с деньгами - сейчас и вообще.

🟢 ПРАЙМ – расскажет об экономике доступным языком. Актуальные новости, финансовые советы и эксклюзивная аналитика — просто и со вкусом.

🟢 Профит Будет. Бесплатное обучение – Первый обучающий канал, ставший легендой Телеграм.

С нуля обучают инвестированию и трейдингу.

Рекомендуем подписаться!

Организаторы подборки TGStar_Agency

#взаимныйпиар

Читать полностью…

76784

76784

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}