TruEcon

28 June 2024 22:02

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@

Читать полностью…

TruEcon

28 June 2024 16:23

#Минфин #ОФЗ #долг

Минфин не стал мелочиться и увеличил план по заимствованиям на 3 квартал до 1.5 трлн руб., из низ 1.2 трлн - со сроками погашения от 10 лет и 0.3 трлн руб. со сроками погашения до 10 лет.

P.S.: Во втором квартале планировали 1 трлн руб. получилось в два раза меньше.

@

Читать полностью…

TruEcon

28 June 2024 09:33

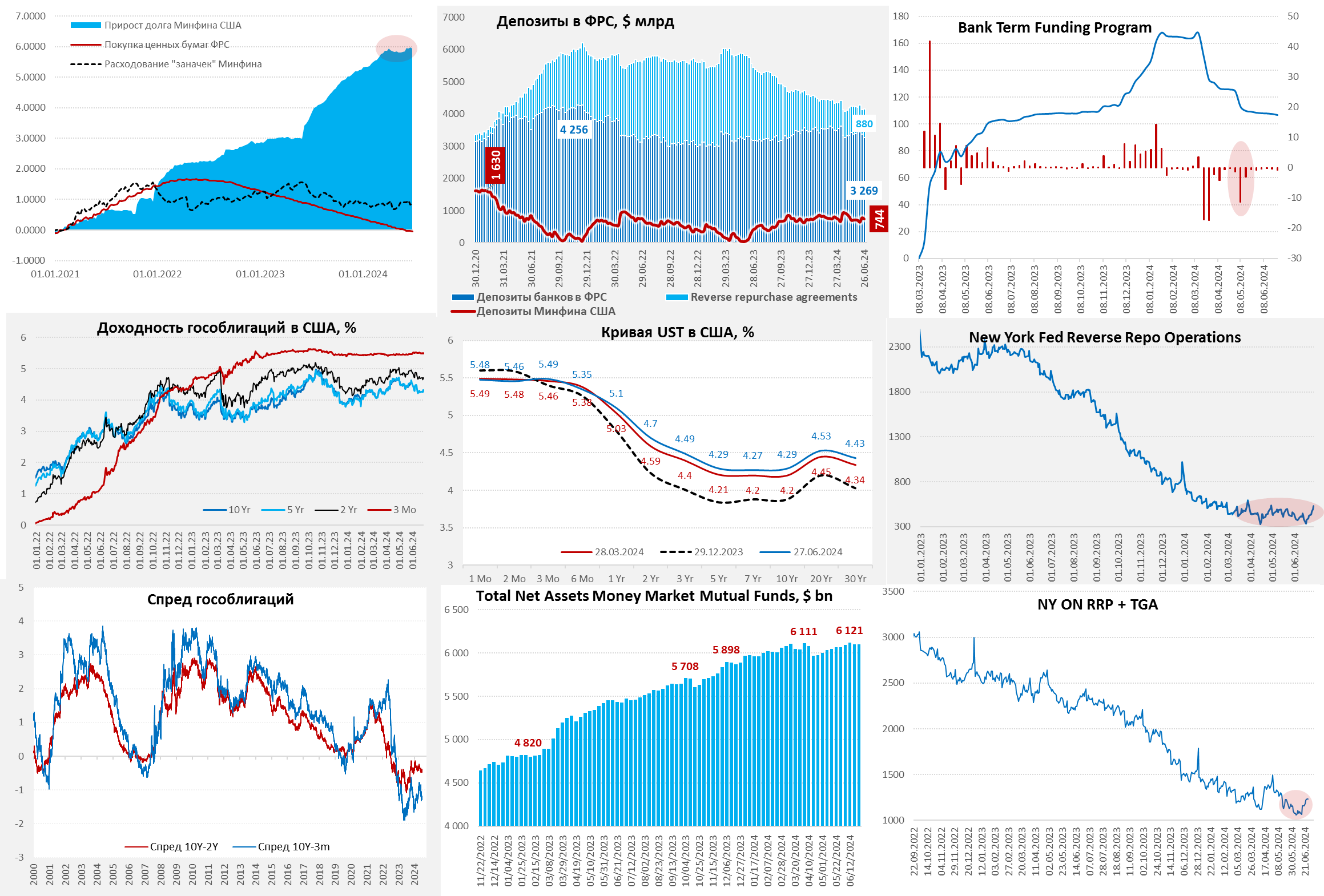

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@

Читать полностью…

TruEcon

27 June 2024 10:04

#BOJ #Япония #ставки #JPY #инфляция

Японский шпагат потихоньку растягивается

Курс йены забрался снова выше 160, власти Японии ответили традиционными «серьезно обеспокоены», рынок полностью абсорбировал интервенции $62 млрд за пару месяцев, а курс удалось сбить с 160 до 152. Предыдущих интервенций сопоставимых по объему хватило на год (курс падал с 152 до 127), там правда помог осенний «разворот Пауэлла», но процесс ускорился так, или иначе. На прошлой неделе не было видно консолидации ресурсов для новой интервенции, возможно, увидим на этой неделе.

Инфляция в мае ускорилась и по общим индексам (2.5% г/г) и по BOJ Core CPI (2.1% г/г), хотя и не сильно, но снижение притормозило. Доходность гособлигаций тоже дрейфует вверх до 1.1%, но это далеко не то, что может остановить отток, опять же более релевантно смотреть 3-5 лет, где доходность в йене 0.4% и 0.6% соответственно, а в долларе вблизи 4.5%. Значимо повысить ставки Япония не может (не выдержат), но до 0.5% вполне реально в текущем году – оттоки будут продолжаться пока не развернется ФРС.

Йеллен, которой надо много занимать такая конструкция скорее комфортна – Америка, за счет дифференциала ставок, как пылесос высасывает капиталы из Японии и Европы, что позволяет финансировать огромный дефицит по более низким ставкам, как минимум перед выборами. Интервенции приводят к тому, что приток компенсируется оттоком.

С интересом наблюдаем...

@

Читать полностью…

TruEcon

26 June 2024 13:58

#Минфин #ОФЗ #долг #ставки

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@

Читать полностью…

TruEcon

25 June 2024 16:16

#Китай #Россия #экспорт #нефть

Последние данные по импорту нефти Китаем из РФ зафиксировали снижение импорта до 2.1 mb/d – немного ниже среднего значения за год (~2.3 mb/d), хотя в среднем за 3 месяца импорт оставался на достаточно высоких уровнях 2.3 mb/d против 2.1 mb/d за аналогичный период годом ранее. Здесь стоит учитывать, что часть нефти может идти через «третьи» юрисдикции, т.к. выросла доля поставок в «прочие» регионы.

В денежном выражении импорт российской нефти Китаем составил $5.5 млрд, что близко к среднему показателю за последние 6 и 12 месяцев.

Средняя цена российской нефти на китайской таможне немного снизилась с $83.8 до $83.4 за баррель, но была на 12.6% выше уровней мая прошлого года. Цены продолжают сохранять высокую корреляцию со средней ценой Brent за последние 2 месяца. По оценке ЦЦИ цены фрахта российской нефти в последние недели снижались после роста зимой-в первой половине весны, дисконты, видимо, тоже немного снизились.

В целом ситуация остается достаточно ровной – экспорт сырой нефти в Китай и Индию держится в районе $9.5-10 млрд в месяц.

@

Читать полностью…

TruEcon

25 June 2024 01:08

#США #дефицит #ставки #экономика #долг

В текущей конструкции для США есть еще одна проблема - высокие ставки приводят к ухудшению текущего счета платежного баланса в части чистых инвестиционных доходов, которые к текущему моменту упали до скромных ~$81 млрд в год с $200-300 млрд. Причем весь дефицит торговли товарами ($1.07 трлн в год) приходится финансировать именно через внешние заимствования, которые достигли $1.05 трлн в год, по далеко не низким ставкам. Причем ставки необходимо поддерживать относительно высокими, чтобы приток капитала сохранялся (либо "стимулировать" рис-премии вне США).

В долгосрочной перспективе такая конструкция двойных дефицитов, особенно учитывая, что дефицит бюджета планируется 6-7% ВВП на долгие годы, будет создавать большие проблемы, как для доллара, так и для финансовой устойчивости. Но это, видимо, потом ...

@

Читать полностью…

TruEcon

24 June 2024 13:16

🌊 Уроки кризисов и оценка антикризисных мер: доклад Банка России

За последние десятилетия российская экономика столкнулась с четырьмя масштабными кризисами. В аналитическом докладе мы отразили антикризисные решения, которые принимал Банк России, их эффективность, и те уроки, которые удалось извлечь в каждом случае.

Антикризисные меры регулятора помогли финансовому сектору сохранить устойчивость в период высокой волатильности на финансовом рынке, обеспечили его бесперебойную работу.

Не менее важную роль в преодолении кризисов сыграла системная работа по обеспечению макроэкономической стабильности, формированию макропруденциальных буферов, развитию регулирования и надзора в финансовом секторе.

В первой части доклада:

🔘 причины и проявления крупнейших кризисов в России

🔘 логика принятых Банком России решений

🔘 анализ ожидаемых и фактических результатов политики

🔘 уроки на будущее.

Во второй части доклада:

🔘 более детальное описание антикризисных мер

🔘 оценка эффективности регуляторных послаблений с точки зрения поддержки кредитования.

Читать полностью…

TruEcon

21 June 2024 16:10

#BOJ #Япония #ставки #JPY #инфляция

Инфляция в Японии снова подросла, показав один из самых высоких месячных приростов за последние годы (0.5% м/м), годовая инфляция выросла 2.8% и явно имеет тенденцию к ускорению. При этом, экономика по сути в рецессии (-0.9%... 0% ... -0.5%), без больших перспектив улучшения.

На этом фоне йена пришла на 159 за доллар, а мадам Йеллен грозит Японии пальчиком, хоть и не признав их валютными манипуляторами, но поставив Банк Японии на контроль (хотя сам вопрос скорее технический). Никаких ограничений это не несет, любые интервенции Японии требуют "предварительных консультаций" с Минфином США и так.

Сами японские власти выдали очередные вербальные интервенции, которые, впрочем, мало что меняют. Пока не будет реальных действий это никого не волнует, подготовки к большим интервенциям пока не видно, так что йена продолжит копать дно.

Учитывая, что некоторые японские банки уже "затрещали", правда от высоких ставок в США пока, а не от высоких ставок в Японии, но когда банки начнут собирать процентный риск после 30 лет нулевых ставок, может быть немало сюрпризов, поэтому просто взять повысить ставку Банк Японии не может и продолжит растягиваться в шпагате, когда повысить - нельзя, не повысить - нельзя, остается только балансировать в надежде, что Джером развернется раньше, чем земля уйдет из под ног.

@

Читать полностью…

TruEcon

20 June 2024 17:04

#Россия #БанкРоссии #инфляция #ставки

Читая резюме...

Дискуссия по инфляции была жаркой между:

🔴Повышать сейчас: экономика растет, инфляция высокая, кредит растет – повышаем;

🟢Подождать, понабюлать: дождаться эффектов текущего ужесточения, много искажений и разовых факторов, текущее ужесточение еще не реализовалось, впереди сокращение льготных программ;

Но ...

«...если будут получены убедительные свидетельства реализации альтернативного сценария в статистических данных, на июльском заседании может быть принято решение о повышении ключевой ставки, причем существенном.»

Есть все же здесь позитивный сигнал – даже у сторонников повышения до 17-18%

речь идет про достижение цели по инфляции «в следующем году», что дает больше гибкости в принятии решений. По «резюме» видно, что «ястребы» резко усилили позиции и уже в июне, в июле у них будет еще больше формальных аргументов за повышение (именно формальных), что делает этот вариант более вероятным.

⁉️

В чем «ястребы» ошибаются? Вероятно,

текущее "неповыщение" – это большее ужесточение, чем повышение и вот почему: на ожиданиях банки задрали ставки привлечения вверх уже заложив в них повышение до 18%, рыночные ставки взлетели и ужесточение по новым кредитам уже произошло ... Но, около половины портфеля банков выдано по плавающей ставке (компаниям и льготная ипотека), которая не выросла, т.к. привязана к ключевой/RUONIA, а вторая половина по фиксированным – все это сейчас зависло на «старых» не повышенных ставках и банки не могут переложить процентный риск, что давит на капитал банков и создает сильный антистимул к кредитованию.

Не знаю, хотел ли Банк России этого добиться, но

вышло ультра ужесточение без повышения, а сам факт повышения ставки до 17-18% скорее смягчит эти условия (у банков маржа разожмется в части плавающего кредита и стимул к кредитованию усилится, правда и кредитный риск начнет усиливаться... но это потом).

🔝

Рынок за два месяца "переобулся" с консенсуса «к концу года 12%» до «18% - не предел, может и больше», причем сделал это он лишь на избавлении от иллюзии того, что в апреле-июле инфляция не снизится ... а она должна была? Почему?

Честно говоря, сама дискуссия повысить-подождать сейчас хоть и важна, но это тактика ...

намного важнее видится дискуссия относительно того какая вероятность зайти в цикл зарплаты-цены (учитывая жесткость рынка труда) и, если она высокая – вот тогда действительно нужно бить в колокол.

P.S.: Хотя до конца июля еще будет много данных, но по текущему срезу информации - она больше в пользу "ястребов", а баланс и в июне был тонкий, но посмотрим.

@

Читать полностью…

TruEcon

20 June 2024 00:00

#БанкРоссии #инфляция #ставки #ОФЗ

Банк России опубликовал свои оценки по инфляции за май 0.84% с поправкой на сезонность, или 10.6% в годовом выражении (SAAR). Средняя за 3 месяца инфляция составляла 0.56% в месяц (6.9% SAAR), против инфляции в предыдущие три месяца 0.52% (6.4% SAAR). Но в мае-июне большой вклад – туризм и транспорт, что скорее отражает более ранний сезон отдыха.

Комментарий Банка России пока сильно не ужесточается:

«Основной проинфляционный фактор – высокий внутренний спрос, который продолжает опережать возможности расширения предложения ... необходимо поддерживать жесткие денежно-кредитные условия в течение более продолжительного времени»

Они уже жесткие, особенно учитывая ставки денежного рынка на полгода-год 18.5-19% годовых на ожиданиях и страхах.

Недельная инфляция снова

подросла с 0.12% до 0.17%, в итоге инфляция с начала месяца уже добралась до 0.36%, а инфляция начала года 3.59% (здесь тоже большую роль играют услуги транспорта). Учитывая повышение тарифов, в июле как раз исполним середину цели Банка России (4.3-4.8%).

Плюс-минус пока в рамках ожидаемого … идем все туда же 6-6.5% на конец года, из которых ~4.5 п.п. освоим за январь-июль независимо ни от чего, потом есть надежда на значимое замедление кредита и инфляции.

P.S.: Минфин попробовал пощупать рынок аукционами, но выпуск по фиксированной ставке пришлось отменить, даже

флоутер удалось разместить только 20.7 млрд руб., хотя спрос был 248 млрд руб. – но в цене не сошлись.

@

Читать полностью…

TruEcon

19 June 2024 07:59

#Россия #рубль #юань #доллар

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

🔸Внешняя торговля: ~¥30 млрд в месяц;

🔸Банк России: ~ ¥10 млрд в месяц;

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно ремейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@

Читать полностью…

TruEcon

18 June 2024 18:31

#Россия #ставки #инфляция #БанкРоссии

Инфляционные ожидания по опросам выросли с 11.7% до 11.9%, оценка текущей инфляции подросла с11% до 11.4%.

🟢 среди граждан со сбережениями ожидания подросли с 10% до 10.3%, оценки текущей инфляции снизились с 13.5% до 13.2%.

🟢 среди граждан без сбережений подросли с 12% до 12.5%, оценки текущей инфляции снизились с 16.3% до 16%.

Ожидания на ~ 3 п.п выше тех уровней, которые соответствовали цели по инфляции Банка России в 4%. Не уверен, что такие изменения ожиданий и уровни их отклонения вверх говорят о необходимости какого-то значимого ужесточения...

@

Читать полностью…

TruEcon

17 June 2024 07:29

#Китай #экономика #производство #розница

В мае китайсая экономика не демонстрировала больших прорывов: производство немного замедлилось, а розничные продажи немного ускорились.

Промышленность в мае прибавила 0.3% м/м и 5.6% г/г, годовой рост замедлился, но динамика в целом достаточно устойчива, продолжается активный рост производства компьютеров и электроники (14.6% г/г) и транспортного оборудования (11.8% г/г), рост производства автомобилей остается высоким (7.6%г/г), но замедляется.

Розничные продажи, наоборот, немного ускорили рост в мае до 0.5% м/м и 3.7% г/г. Отчасти слабый годовой прирост – это отражение высокой базы прошлого года, но в целом розница остается подавленной. Средний прирост за 3 месяца составлял 0.3% м/м с поправкой на сезонность, что для Китая с его целями роста в 5% выглядит по-прежнему слабым. Хотя спрос на электронику, средства для связи, товары для спорта, косметику показывал двузначную динамику роста, но падение спроса на автомобили (-4.4% г/г) и стройматериалы (-4.5% г/г).

Пока основные тенденции скорее сохраняются, относительно слабая для Китая потребительская активность в значительной мере связана с высокой сберегательной активностью и слабым рынком недвижимости.

@

Читать полностью…

TruEcon

14 June 2024 18:02

#Россия #ставки #инфляция #БанкРоссии

‼️ Месячная инфляция за май сильно выше предварительных оценок 0.74% м/м и 8.3% г/г. Основной драйвер здесь сектор услуг 1.5% м/м и 8.55% г/г. Недельная инфляция 0.12% и 3.42% с начала года.

В такой ситуации Банку России будет сложно удержаться от повышения ставок, хотя до конца июля еще будет большой пул данных – посмотрим.

продолжение следует ...

@

Читать полностью…

TruEcon

28 June 2024 19:45

#БанкРоссии #кредит #ставки #банки

Банк России еще больше ужесточает условия потребительского кредитования с 1 сентября, с 1 июля уже были повышены надбавки, но по более рисковым кредитам.

Банк России повышает с 1 сентября надбавки к коэффициентам риска по необеспеченным потребительским кредитам

Коэффициенты риска напрямую влияют на использование капитала, повышение надбавок делает для банков менее выгодными такого рода кредиты.

Интересно, что в этот раз наибольший прирост надбавок идет в сегменте менее рискового кредитования с более и более низких ставок (15-25%) и ПДН до 50%, что прямо говорит и стремлении сократить прирост потребкредита.

@

Читать полностью…

TruEcon

28 June 2024 16:04

#США #инфляция #ставки #экономика #ФРС

США: теперь дорожает медицина

Данные по дефлятору потребительских расходов больших сюрпризов не преподнесли – рост цен в мае 0.0% м/м и 2.6% г/г, базовая инфляция 0.1% м/м и тоже 2.6% г/г. Правда данные по Core PCE за апрель пересмотрели немного вверх до 0.3% м/м. На общий индекс повлияло снижение цен на бензин на 3.6% м/м. Все еще сохраняется сильный дезинфляционный эффект в ценах на товары без энергии и продуктов питания, где цены снизились (-0.2% м/м и -1.1% г/г).

В услугах все пока не очень хорошо, т.к. медленно замедляющийся импульс роста цен на жилье (0.4% м/м и 5.5% г/г), сопровождался ускоряющимся ростом в секторе медицины (0.7% м/м и 3.1% г/г), которая до сих пор сильно отставала (за счет различного рода госсубсидий) и начинает догонять. П этом медицина – это 1/6 всего потребления в корзине PCE, а с учетом медпрепаратов 20% всей корзины. Причем цены здесь за последние годы на 4-5 п.п. отстали от общей инфляции.

Хотя индекс «инфляции Пауэлла» и рос в мае не так быстро 0.1% м/м, но годовая динамика осталась достаточно высокой (3.4% г/г), причем прирост за три месяца составил 3.3% (saar), а за 6 месяцев 4.1% (saar).

Отчет неоднозначный, замедление определенное есть, но оно неоднородно, а общая инфляция остается повышенной. Стоит уйти дезинфляционному эффекту из товаров и добавиться и продолжить догонять по медицине и инфляция снова ускорится. В общем-то отчет сильно настроений ФРС не поменяет – пока будут ждать и смотреть.

@

Читать полностью…

TruEcon

27 June 2024 14:18

#БанкРоссии #ставки #рубль

Банк России опубликовал план продажи валюты в целях зеркалирования операций ФНБ и отложенных продаж 2023 года.

✔️ Разница объема отложенных операций 5.53 млрд руб./день;

✔️ Продажа валюты в объеме чистого инвестирования средств ФНБ 2.87 млрд руб./день.

Общие продажи валюты помимо операций по бюджетному правилу составят во втором полугодии 8.4 млрд руб./день., что прилично меньше продаж первого полугодия 11,8 млрд руб./день. Всего во втором полугодии Банк России будет продавать валюты на 1.06 трлн руб. ❗️

Это несколько снизит поддержку рублю во втором полугодии, но эффект видимо будет в пределах пары рублей.

@

Читать полностью…

TruEcon

26 June 2024 19:25

#БанкРоссии #инфляция #ставки

Недельная инфляция продолжает "радовать" ускорением до 0.22% н/н и 0.58% с начала месяца, 3.8% с начала года, годовая динамика 8.6%. Картошка подкачала (+30% за неделю).

По месяцу видимо идем на 0.7%+ т.е. скорее ближе к верхней границе ожидаемого, но пока не выше, в июле еще тарифы добавят... это и будет пиковый уровень. По кредиту - тоже ждем пика в июне - июле, потом на торможение. Но не повысить в такой ситуации ЦБ будет крайне сложно, так что вероятность еще подросла.

@

Читать полностью…

TruEcon

25 June 2024 21:25

#БанкРоссии #ставки #рубль #кредит #инфляция

Обзор Банка России о развитии банковского сектора за май сильно не удивил – кредитная активность неоднородная, сберегательная активность осталась высокой:

✔️ Корпоративный кредит прибавил 1.3 трлн руб. (1.7% м/м и 20.9% г/г), 0.2 трлн руб. – это валютный кредит (экспортеры пытаются заместить дорогое рублевое кредитование валютным) и еще 0.2 трлн руб. – бридж-кредит (возможно под налоги) – скорее говорим о замедлении, несмотря на формально приличный рост;

✔️ Ипотека выросла на 1.4% м/м и 30.8% г/г, но более 3/4 выдач – это льготный кредит, на который ставка особо не влияет, рыночный же кредит по выдачам сжался до 110-120 млрд руб. в месяц;

✔️ Потребкредит растет на 2% м/м и 18.1% г/г, но и здесь с нюансами – рост за счет кредитных карт, где ставки не влияют особо, а грейс-период позволяет поиграться. Нужно учесть, что потребкредит часто берут и под первый взнос к ипотеке (а на нее спрос огромен в преддверии ужесточения льготных программ).

✔️ Депозиты населения стремительно растут на 1.3 трлн руб. (+2.6% м/м и +26.6% г/г) – сберегательная активность запредельная. Средства компаний в рублях сократились на 1.6 трлн руб., а в валюте выросли на 0.4 трлн руб. (юань?);

✔️ Банки мощно собрали переоценку по портфелю облигаций (-180 млрд руб.), так что норматив Н1.0 даже сократился до 11.9%, несмотря на прибыль 255 млрд руб.

В целом сберегательная активность крайне высокая, кредитная активность за периметром разовых историй и льготных кредитов скорее тормозит, но вырос спрос на валютный кредит (рубли дорогие). Банки потихоньку «утилизируют» избыточный капитал, что будет приводить к ужесточению стандартов позднее.

❗️Уже в I квартале банки начали заходить в цикл снижения процентной маржи из-за опережающего роста ставок фондирования, во II квартале ситуация могла ухудшиться.

@

Читать полностью…

TruEcon

25 June 2024 15:30

#Минфин #ОФЗ #долг #ставки

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@

Читать полностью…

TruEcon

24 June 2024 19:19

#Китай #юань #доллар

Ряд СМИ в очередной раз «девальвируют» юань, объясняя эту необходимостью поддержки экспорта: достаточно абсурдный аргумент сам по себе, т.к. экспорт в общем-то высокий, а ограничения его роста не в курсе, а в административных протекционистских мерах скорее на которые курс сильно не влияет. Мало того, ослабление курса будет только усиливать аргументы протекционистов, не говоря уже об иных негативных эффектах (в т.ч. на внутренние сбережения). Тем более все это при относительно слабом реальном курсе юаня.

Пока энтузиасты ищут аргументы в пользу ослабления юаня, Китай потихоньку продолжает увеличивать долю внешних платежей в своей валюте.

✔️ В мае исходящие трансграничные платежи из Китая в юанях уже на 33% превышали исходящие платежи в долларах, а в среднем за последние полгода исходящие платежи в юанях составили $1.76 трлн, что почти на 21% превышают платежи в долларах ($1.46 трлн).

✔️ Входящие трансграничные платежи в юанях в мае были на 16% выше долларовых, а в сумме за полгода входящие платежи в юанях составили $1.73 трлн, что на 10% выше платежей в долларах ($1.56 трлн).

При этом, чистый поток платежей в юанях бы отрицательным – Китай постепенно увеличивает массу юаня на оффшоре (процесс ожидаемый и понятный), а в долларах положительным. По данным Swift доля юаня в платежах держится в районе 4.5% - это не учитывает значительную часть потоков китайских платежных систем, (российские операции Swift не замечает в своей статистике). Доля юаня в торговом финансировании около 5.1% (чуть меньше доли евро в 5.6%, но опять же учитывается только то, что идет видит Swift).

То, что НБК держит официальный курс на достаточно низком уровне 7,12, по сравнению с 7.25/30 на оффшоре как раз говорит о том, что он создает антистимул к ослаблению юаня. А то, что рыночный курс юаня прибивается к верхней границе коридора отчасти может объясняться как раз тем, что постепенно юаневая масса за пределом Китая растет, а использование юаня в неторговых операциях этот рост не догоняет, ну и в целом крепким долларом на мировом рынке относительно прочих валют (евро, йена и пр.)

❗️24 июня 2024 года Национальный Клиринговый центр (НКЦ) в соответствии с правилами клиринга проведет конвертацию гонконгских долларов участников торгов и их клиентов в китайские юани.

@

Читать полностью…

TruEcon

22 June 2024 16:55

#ставки #инфляция #США #Россия

Недавно услышал фразу вроде "у нас уже полгода ставки высокие, почему инфляция еще не снизилась?".

Вопрос, конечно, интересный ... но кто сказал, что все должно быть быстро? Пол Волкер держал фактические высокие ставки 5-6 лет после 7 лет отрицательных реальных ставок, на пике они доходили до 9%. У нас средняя за 12 месяцев фактическая реальная ставка только к концу года (если оправдаются мои ожидания инфляции 6-6.5% и ставка будет 16%) выйдет на уровень сопоставимый с пиковым уровнем Волкера около 8-10% по средней за 12 месяцев фактической реальной ставке ... только в июне она превысит 5%.

Понятно, что ничего механистического здесь нет, но например в той же Бразилии средняя за 12 месяцев фактическая реальная ставка остается 8-9% уже много месяцев и инфляция держится вблизи цели.

Это к слову о скорости процессов, а не к тому, что ставку нужно повышать, т.е. к тому, что быстро не будет, даже при снижении инфляции реальная ставка будет оставаться высокой достаточно долго при текущих факторах влияния.

Исторически реальной ставкой 8-10% в среднем за год удавалось добиться нормализации инфляции во многих странах (ну или я не встречал кейсов когда не удавалось). Мы к этим уровням придем к 4 кварталу.

@

Читать полностью…

TruEcon

21 June 2024 09:42

Правительство смягчило требование об обязательной продаже валютной выручки экспортерами

Для крупнейших российских экспортеров смягчены требования об обязательной репатриации валютной выручки. Ранее они были обязаны зачислять на свои счета в уполномоченных банках не менее 80% иностранной валюты, полученной по внешнеторговым контрактам. Теперь этот порог снижен до 60%.

Решение принято с учетом стабилизации курса национальной валюты и достижения достаточного уровня валютной ликвидности.

Требование об обязательной репатриации было введено указом Президента в 2023 году для обеспечения стабильности валютного курса и устойчивости российского финансового рынка. Оно касается экспортеров, работающих:

• в топливно-энергетическом комплексе,

• отраслях черной и цветной металлургии,

• химической и лесной промышленности,

• зернового хозяйства.

Указанная мера действует до 30 апреля 2025 года.

Читать полностью…

TruEcon

20 June 2024 13:45

📄 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 7 июня

Материал отражает основные моменты дискуссии о ситуации в экономике, инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

Значимая часть дискуссии развернулась вокруг будущей динамики инфляции. Участники обсуждения согласились, что вероятность реализации проинфляционного сценария возросла, однако для полноты картины необходимо получить больше данных по экономике, текущей инфляции, кредитованию.

Дискуссионным моментом также стала оценка жесткости денежно-кредитных условий и ее достаточность для снижения инфляции к цели. По итогам обсуждения было решено дать сигнал о возможности повышения ключевой ставки уже на следующем заседании Совета директоров и подтвердить намерение поддерживать жесткие денежно-кредитные условия продолжительное время.

Даты будущих публикаций Резюме обсуждения ключевой ставки и Комментария к среднесрочному прогнозу отражены в Календаре решений по ключевой ставке.

Читать полностью…

TruEcon

19 June 2024 15:07

#США #дефицит #долг #Кризис

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@

Читать полностью…

TruEcon

18 June 2024 21:20

#Минфин #ОФЗ #долг #бюджет

Минфин решил попробовать вернуться на рынок и заявил на завтра:

🔸26245: 2035 год погашения, купон 12%;

🔸29025: 2037 год погашения, купон привязан к RUONIA;

Из последних "фиксов" новый выпуск 26246 (купон 12%, погашение 2036), объем которого в обращении скромные 16.5 млрд. руб., видимо, покупатель просто положил на полку и он стоит на доходности 14.2%, но это вне кривой, которая скорее в районе 15.5%.

Флоутер, наверно, банки все же заберут целиком - НКЛ все же...

@

Читать полностью…

TruEcon

17 June 2024 20:42

#CША #экономика #SP #доллар #долг

Навсеплечи:: полет продолжаем ...

Маржинальный долг на американском рынке в мае вырос еще на $34 млрд до $809 млрд – максимума с весны 2022 года. Происходит это на фоне продолжающегося сокращения свободного кэша на маржинальных счетах до $145 млрд.

‼️В итоге соотношение долга к свободному кэшу на счетах поставило новый рекорд 5.58, по сути рынок продолжает наращивать кредитное плечо, при деградации свободного кэша.

С одной стороны «кэш» деградирует не очень быстро, c другой стороны, даже рост рынка в мае не привел к восстановлению «кэша», что говорит о том, что рынок в целом по уши в кредите. Пока рынок растущий это проблем не создает, но создаст их при его развороте. А пока продолжаем наблюдать за этим действом.

@

Читать полностью…

TruEcon

14 June 2024 18:18

#Россия #ставки #инфляция #БанкРоссии

.,. Все-таки инфляция оправдывает мои скептичные ожидания на второй квартал, а мае итоговые цифры по инфляции зафиксировали прирост цен на 0.74% м/м и 8.3% г/г%.

‼️ С поправкой на сезонность инфляция ~0.82% м/м, или 10.3% (saar), средняя за 3 месяца 6.8% (saar), за 6 месяцев 6.6% (saar).

Учитывая то, что недельная инфляция 0.12% - уже накопленная 3.4% при целевом диапазоне Банка России 4.3-4.8% и том, что еще будет эффект от июльского повышения тарифов цели практически достигнуты.

В такой ситуации Банку России будет действительно сложно удержаться от повышения ставок, хотя текущая конструкция, на самом деле, как нельзя лучше способствует охлаждению кредитования, т.к. ставки по депозитам фактически формируются исходя из ставки ~18%, а ставки по кредитам, в значимой части (более половины корпоративных кредитов по плавающей ставке привязанной к КС/RUONIA, субсидируемая ипотека – тоже r КС) формируются исходя из ставки 16%, что снижает для банков стимулы наращивать кредит очень сильно, т.к. занимают они все дороже, а переложить в кредит это полноценно не могут.

С одной стороны, моих ожиданий по инфляции на конец года это никак не меняет 6% +/- (поока идет в рамках ожидаемой траектории), основной всплеск инфляции закончится повышением тарифов в июле, после чего стоит ждать резкого охлаждения, с другой – выдержать такую паузу и не повысить ставку ЦБ будет, конечно сложно ... здесь проще повысить и потом разбираться ( я бы рискнул скорее выждать ... если новых вводных не нарисуется).

@

Читать полностью…

TruEcon

14 June 2024 15:56

⚡️Новые индикаторы для отслеживания динамики курсов валют от Cbonds

В связи с приостановкой проведения торгов долларом и евро, возникла необходимость в индикативных курсах по данным валютным парам

Компания Cbonds создала новые индикаторы, которые позволят отслеживать динамику движения курсов валют на основе котировок российских банков для юридических лиц и безналичной конвертации для физических лиц:

➡️ USD/RUB (курс для сделок юридических лиц)

➡️ EUR/RUB (курс для сделок юридических лиц)

➡️ USD/RUB (курс для безналичных расчётов для физ.лиц)

➡️ EUR/RUB (курс для безналичных расчётов для физ.лиц)

Публикуемые валютные курсы носят индикативный характер и зависят от множества различных факторов: возможны изменения со стороны банка в каждом конкретном случае проведения валютообменной операции, в зависимости от объема сделки и конъюнктуры финансового рынка.

⏰ Котировки участников рынка обновляются каждые 2 часа.

Приглашаем к сотрудничеству участников рынка, желающих внести вклад в формирование индикаторов! Для связи: quote@cbonds.info

Читать полностью…

25861

25861

{kind=link}