Всем привет!

В этот четверг будет стрим с моими друзьями, где поговорим о B2B продажах и трендах marktech.

💼 Дата и время

16 января в 18 00 GMT+3 (16 00 по GMT+1)

Ссылка на регистрацию

Сразу после формы у вас будет кнопка "Добавить в календарь", нажмите ее, и у вас появится возможность добавить мероприятие себе в календарь.

Лайн-ап довольно бодрый!

– Свят (@salesvyat) расскажет как его команда закрывает 20+ B2B сделок в месяц.

– Ринат (@rinatkhat) расскажет как закрыл сделку с US единорогом Guesty, с примерами цепочек писем и процессом ведения сделки.

– Я расскажу про тему, которая захватывает мое внимание последние несколько месяцев в marktech продуктах – оркестрация intent сигналов.

– Дэн (@dg_abm) покажет какими навыками должна обладать sales команда в 2025.

Поделитесь с вашими командами и коллегами ❤️

IRR on CAC как самая главная метрика SaaS

SaaS компания на стадии роста (где-то от $10m ARR) — это две замаскированные структуры:

1. R&D и G&A, принимающая неструктурированные, но высокодоходные риски, которые оплачиваются стабильной клиентской базой.

2. GTM машина, расходующая деньги на привлечение новых клиентов в структурированной, предсказуемой и высокодоходной манере. Это совокупность всех активностей по привлечению, удержанию и увеличению продаж клиентам.

И вот некий Гарри Эллиот из General Atlantic хорошо структурировал то, что давно было у меня в голове. GTM превращается в своего рода актив компании, который можно анализировать с помощью финансовых инструментов, как, например, бизнес-единицу или портфель инвестиций. И тогда логично считать IRR on CAC — это доходность, измеряемая по фактическим денежным потокам (а не выручке или начислениям).

Я не верю, что у SaaS есть какие-либо серьёзные технологические или продуктовые moats. Всё, что важно, — это правильное выравнивание sales и marketing, способность привлекать клиентов дешевле и быстрее конкурентов, и построение сильного бренда. Поэтому GTM-машина отвечает за основную часть стоимости компании и (в идеале) должен быть масштабируемым и воспроизводимым.

Для оценки эффективности GTM-машины инвесторы традиционно используют эвристики. Лет пять назад SaaS оценивали по LTV/CAC ratio. Потом стало модно считать окупаемость CAC (CAC payback ratio). Ну и, конечно, многие инвесторы до сих пор любят всякие астрологические метрики вроде “rule of 40” или “magic number”.

В отличие от LTV/CAC, IRR учитывает временную стоимость денег. Например, LTV, собранный сегодня, значительно увеличивает вашу доходность по сравнению с долларами, заработанными в будущем. И метрика отражает ключевую характеристику успешных компаний: способность реинвестировать прибыль и добиваться компаундного роста. Или на маркетинговом яызыке ежемесячно потреблять больше денег и превращать их в ещё больше новых клиентов.

Логика проста: Если GTM-машина генерирует ровно столько дополнительной прибыли, сколько нужно для роста, вы достигаете баланса. Максимальный “нейтральный к денежному потоку” темп роста компании равен доходности её CAC.

Использование IRR на CAC позволяет компаниям понимать свои границы роста и реальную прибыльность инвестиций. Это создаёт прозрачность как для компаний, так и для венчурных фондов, которые теперь могут соотносить свои ожидания IRR с реальной доходностью GTM. Например, если компания генерирует 30% доходности по CAC, а фонд ожидает IRR на уровне 45%, то разница в 15% — это спекуляция. Чтобы достичь 45%, нужно либо улучшить продукт, либо повысить эффективность GTM, что, в свою очередь, увеличит доходность по CAC.

Практические выводы:

Правда в отличии от автора, я бы не назывла это выводами. Но это создает правильную призму через которую можно сомтреть на "правильные" вещи.

1. Лучше всегда брать деньги upfront и делать контракты на год (или на три). Лучше предложить скидку, чем соглашаться на месячные оплаты.

2. Важны маркетинговые активности с быстрым сроком окупаемости, даже если они кажутся “менее доходными”

3. Срочность имеет значение: привлечь клиента сегодня, а не через месяц — это высокодоходно.

Ниже – пример

Оказывается когда-то Tencent мог купить WhatsApp

Ян Кум пишет Sequoia Capital

FTC vs Meta 2025

Американская компания QuestionPro приобрела стартап SpatialChat, который запустили Алмас Абулхаиров, Владимир Закоулов, Роман Скваж, Даня Чепенко и Андрей Грудкин. Сумма сделки не разглашается.

SpatialChat был основан в 2020 году. Стартап разработал виртуальную платформу для проведения встреч. SpatialChat работает на базе ИИ и помогает создать удобные интерактивные пространства для пользователей, что, по собственным данным, позволяет улучшить взаимодействие в командах и обеспечить эффективную коммуникацию. Сейчас у сервиса более 6 млн пользователей в 40 странах. Платформой пользуются в Google, McKinsey, Amgen, Гарвардском университете и т.д.

@rusven

Не неделе узнал про интересную тему в Бразилии — кооперативное страхование автомобилей.

В Бразилии страхование автомобилей не является обязательным, и около 70% автовладельцев ездят без страховки. Я лично плачу порядка $70 в месяц, что уже ощутимо, а для большинства населения эта сумма и вовсе неподъемная. Особенно дорого страховка обходится водителям ride-hailing: для страховых они считаются группой повышенного риска, и стоимость полиса может достигать $120 в месяц. Учитывая, что средний доход таких водителей составляет примерно $1000, тратить больше 10% от дохода на страховку многим кажется нерациональным.

В Бразилии кооперативы исторически занимают важное место в экономике. На законодательном уровне это закреплено в конституции и детализировано в специальном законе, который позволяет создавать кооперативы практически для любых целей:

- Сельскохозяйственные кооперативы, чтобы фермеры могли совместно использовать ресурсы и продавать продукцию.

- Жилищные кооперативы, чтобы коллективно строить доступное жилье.

- Сервисные кооперативы для упрощения доступа к здравоохранению, транспорту или образованию.

Юридически кооперативы оформляются как некоммерческие организации. Управление и операционные процессы делегируются самим участникам сообщества. (Так что крипто-бро читатель, вот тебе примеры работающих DAO)

Кооперативы даже получают налоговые льготы от государства, что дополнительно стимулирует их развитие.

На португальском кооперативы для страховки автомобилей называются Proteção Veicular. Это альтернатива традиционному страхованию, доступная для маргинализированных групп, таких как водители ride-hailing и владельцы старых автомобилей. Так что ежемесячные взносы обычно ниже, чем традиционные страховые премии.

В случае аварии или кражи из этого фонда происходит выплата. Решения о распределении средств, скоринговых моделях и реинвестициях принимаются коллективно по всем правилам демократии.

Минус в том, что это не регулируется SUSEP (Бразильское управление частного страхования), поэтому нет юридических гарантий выплат. Отчасти это, наверное из-за лобби, отчасти из-за эксплуатации модели. Большинство транзакций проходят в кэше, и часто такие кооперативы используют для обнала.

Пара примеров ассоциаций, если кому-то захочется копнуть дальше Top Brasil: Сосредоточен на этичном подходе и справедливом распределении расходов. APVS: То же самое, но еще предлагает круглосуточную помощь и гибкие варианты покрытия.

У кооператива есть свободный брат, финансовый инструмент под названием consórcio.

Участники ежемесячно вносят деньги в общий фонд. Через лотерею или аукцион один из членов получает возможность использовать накопленные средства для крупных покупок, таких как дом или автомобиль.

Из плюсов— нет процентов, только административные сборы. Это делает его более доступным, чем кредиты.

Главный минус — отсутствие гарантии немедленного результата: если не повезет в розыгрыше, своей очереди можно ждать месяцы или даже годы.

То есть это такие своеобразные кредиты для group buying. Есть даже стратап Klubi, недавно поднял series A. Начали с consórcio для автомобилей, а сейчас уже кредитуют телефоны, мотоциклы и путешествия.

В общем, кто-то читая это с улыбкой (или нет) вспоминает фильм «Гараж», а для кого-то это инвестиционный тезис

Ну и на последок – первый дек, с которым Велес привлёк инвестиции от Sequoia Capital

Когда Sequoia выписала раунд, она выставила три условия:

1. Смени название с EOS на что-то менее гиковское

2. Найми хотя бы одного ко-фаундеры из бразльиского банкинга (Кристина Хункиера)

3. Найди одного инвестора из LatAm, который захочет зайти вместе с нами. Нашел Kaszek Ventures (tier-1 фонд в LatAm от ex-CFO Mercado Libre)

Наткнулся на такую картинку.

Удивительно, но масштаб Nubank до сих пор понимают немногие. Сегодня его рыночная капитализация составляет $57 млрд, что больше, чем у SoFi или Robinhood. До Capital One не дотягивают немного, американская компания оценивается в $71 млрд.

Немного деталей про то, как такое могло получиться.

Традиционный банковский сектор Бразилии до появления нео-банков был примером классической олигополии, представленной "Большой пятеркой": Itaú, Caixa Economica, Banco do Brasil, Bradesco и Banco Santander.

При отсутствии серьезного конкурентного давления банки пренебрегали интересами клиентов. Открытие банковского счёта могло затянуться на несколько визитов в отделение, телефонная поддержка была посредственной, а онлайн-услуги вообще отсутствовали. Хотите получать обновления по SMS? Плати. Нужна защита от мошенничества? Платите. Хотите снять наличные? Вот вам счёт. 40% доходов бразильских банков поступало от комиссий, в том время как 15-20% в Мексике, Аргентине, Чили и Перу.

Все эти факторы создали уникально прибыльный банковский сектор: рентабельность капитала в Бразилии (17,2%) легко превзошла показатели США (10,6%), APAC (8,8%) и Европы (5,8%).

Все это еще умножалась консервативными риск-моделями. А 55 миллионов человек оставались без доступа к банковским услугам. Сейчас, к примеру, только 4.6 взрослых.

Модель Nubank исключила абсурдные комиссии, сделала обслуживание простым и доступным, завоевав доверие миллионов пользователей. Ну в общем, кому это рассказываю, думаю, что есть читатели, кто кроме онлайн-банков других и не видели.

В Бразилии очень адекватный финансовый регулятор. И Nubank-у в свое время помогло то, что ЦБ, как регулятор встал на сторону стартапа. Исторически сложилось так, что кредитная система Бразилии предоставляла эмитентам, таким как Nubank, тридцать дней для оплаты продавцу за покупку потребителя. Эта динамика была выгодна для Nubank — в среднем потребитель возвращал долг Nubank за 26 дней, что обеспечивало компании положительный денежный цикл с четырьмя днями свободного оборота средств. В 2016 году, когда «Большая пятёрка» пыталась сократить 30-дневный срок оплаты по кредитным картам до двух дней — что могло бы уничтожить Nubank, но ЦБ Бразилии выступил за сохранение конкуренции

Reducing the deadline to two days would be apocalyptic for us. We've already done some simulations. With two days, we have to turn off the lights and close the door. [Even] with 15 days, we would need almost R $1 billion in additional capital overnight.

Подумал, что надо написать, какой-то микро-гайд по ICP (Ideal Customer Profile) для друзей. Термин много форсируется, но часто опускаются важные детали.

1. Чтобы говорить об идеальном клиенте, у вас хотя бы должно быть два клиента, чтобы вы могли отделить идеальных от неидеальных. Проще говоря, ICP живет в вашей CRM, а не в Apollo. И строится на базе тех 20% клиентов, которые приносят 80% вашей выручки. Когда эта дата есть, то можно уже пытаться строить look-a-like.

2. Обычно приходят к чему-то вроде: «Наш ICP — агентства недвижимости из США с командами в 20 человек и годовой выручкой около $500 тысяч». Это фирмография. Это помогает для оценки TAM, но не для позиционирования или дифференциации.

3. В каждой сделке в CRM должен быть хорошо заполнен закупочный комитет. Кто чемпион, кто decision-maker, кто может заблокировать сделку, а кого просто слушаюь, потому что он / она давно в компании.

Все члены комитета должны быть хорошо заэнричены. До хобби или имен детей доходить не надо, но полезно собрать данные по прошлым местам работы, стажу, названию должности и какого-то наброска org chart-a.

4. Когда есть хорошая разметка, легче дискфалифировать клиентов внутри вашего TAM. Например, у меня есть приятель, кто продает B2B Fintech и в их ICP профайле decision-maker был CFO. По анализу CRM поняли, что CFO должен проработаь в своей должности в этой компании от 2 до 5 лет (в левом диапазоне случае они ещё не готовы к изменениям, в правом — уже слишком закреплены в текущих процессах).

5. Триггеры. Для каждой сделки надо для себя определить, что приводит их к поиску решений, как ваше? Где и как они ищут информацию? Какая мотивация чемпиона? Это можно перенести на модные сегодня intent триггеры, но если вы не разбираете мотивацию заранее, то видите только финальный шаг.

6. Важно понимать, что ICP — это динамическая сущность, которая меняется со временем. Чтобы идеально зафитить поизционирование, прайсинг, онбординг, outbound, скоринг и тд потребуется время; но когда все это будет готово, сам ICP может измениться. Поэтому где-то раз в квартал нужно делать ревью по CRM.

7. Это все хорошо, но что делать если нет клиентов. На первом этапе нам нужны не идеальные, а просто любые клиенты. Поэтому можно начать с широкого TAM и постепенно сужать его. В голове у вас есть какой-то профиль клиента, раз вы решили начать этот бизнес. Этого достаточно для старта.

Про практику много написано в других местах — кастедвы, обиваться по знакомым, звонить в холодную, problem-solutuon fit и вот это все. Но я бы тут не использовал акроним ICP, чтобы не путать.

8. Когда у вас есть первые клиенты, их лучше называть ранними (early customers profile). Таких клиентов объединят то, что вы решаете для них что-то срочное и важное, за что они готовы платить.

Но вполне может быть, что по мере развития продукта и ваших амбиций ваши пути разойдутся, и это не страшно. По мере роста клиентов, они становится все менее гомогены.

Поэтому главное не забивать и фиксировать всю дату описанную выше.

Вообще, за 20-30 лет в теории проспектинга B2B продаж мало что поменялось. Так что «people buy from people» актуален и в эпоху засилия AI SDR-ов и доступности дата-поинтов.

Бен Хоровиц: Берите разработчиков из топовых компаний. Берите продажников из посредственных компаний. Ниже - мой (А.С.) свободный перевод.

Когда Вы интервьюируете разработчиков, разумно оценивать девелоперов из сильных компаний выше, чем разработчиков из посредственных компаний. При прочих равных, всегда приглашайте на интервью инженера из Google, а не инженера из Quest Software. Почему? Чтобы получить работу в Google, Вам нужно быть намного лучше разработчиком, чем если бы Вы получили работу в Quest. Кроме того, в Google - передовая инженерная среда, поэтому разработчики оттуда будут знать, что такое высокие инженерные стандарты.

С другой стороны, почти любой человек с пульсом сможет продать лидирующий продукт на рынке - будь то Google Ads или гипервизоры VMware. Но по-настоящему элитными были продажники, которые продавали копировальные машины Lanier в период доминирования Xerox. Если продажник был успешен, работая в плохой компании - это знак мастерства. Чтобы успешно продавать проигрывающий продукт, Вы должны выработать превосходные техники продаж. Кроме того, для выживания в такой среде нужно быть чрезвычайно конкурентоспособным и невероятно “голодным”.

#газеты

Банк для предпринимателей “Точка” приобрел сервис генеративной нейросети для работы с изображениями 24AI у компании-разработчика 24TTL. Об этом "Ведомостям" сообщил представитель банка. Максимальная сумма сделки могла составить 500 млн рублей при условии достижения всех KPI в течение года. Параметры KPI не раскрываются. В сделку вошел сам сервис и команда его разработчиков.

24AI - платформа, позволяющая создавать изображения для маркетплейсов “в один клик”. Время генерации изображения составляет 5 секунд, говорится на сайте проекта. Пользователь загружает фотографию продукта, выбирает фон или описывает идею, 24AI анализирует запрос и предлагает варианты визуализации. Далее остается лишь скачать изображение и загрузить его на нужный сайт.

https://www.vedomosti.ru/technology/articles/2024/10/25/1070831-tochka-kupila-servis-dlya-generatsii-izobrazhenii?from=copy_text

@rusven

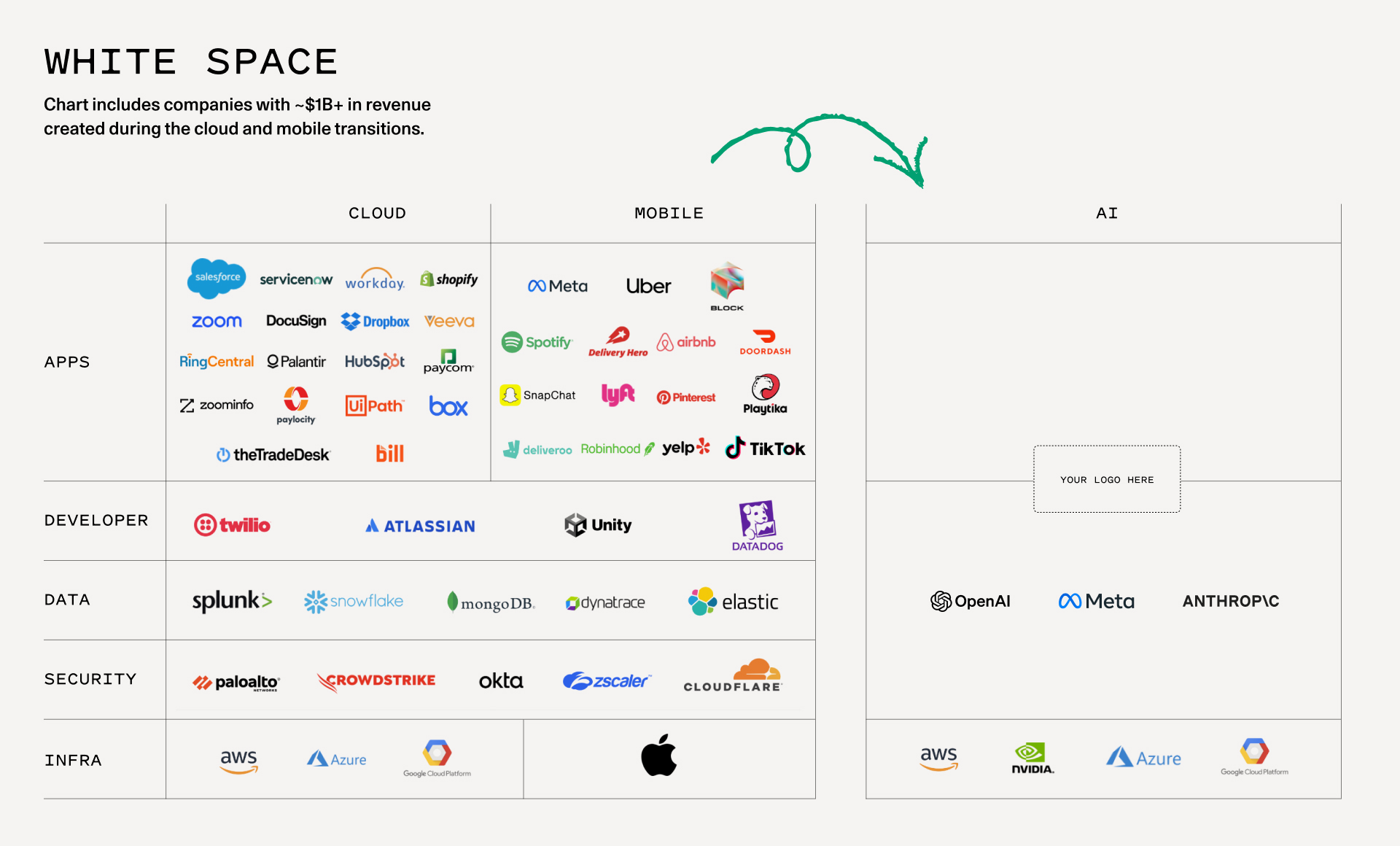

У Sequoia апдейт GenAI’s Act o1 - agentic reasoning era какого плана проекты ищут + аналогия ландшафта с cloud и с mobile сменами парадигм в прошлом

Кстати, про их гигантоманию:

- За 50 лет отцы отрасли (вместе с KPCB, одного года, вот первый фонд) доросли до $35 млрд поднятых денег, из них $13 млрд год назад. Значит, их суммарная капитализация _входа_ в проекты а-ля $60-80 млрд ($13 млрд за 15-20% дольки)

- Если они хотят быть e.g. как Nasdaq по IRR (15%/год за декаду), то им надо сделать 4x за 10 лет, то есть общая капитализация exits их портфеля нужна $60-80 * 4 = $240-320 млрд. Поэтому Marc Andreessen отвечая на вопросы про AI 1.5 года назад и говорил "это вопрос на триллион $”

- То есть им нужны гигантские выходы типа их Stripe $70 млрд стоит (в 2021 $95) и все IPO нет, несколько типа их шведской Klarna, на пике стоили $45 млрд, сейчас $10, и десяток типа их Miro (в 2022 стоили $17 млрд, вот преза 2013). В 2021ом вошли в OpenAI по оценке $20 млрд и в Sutskever недавно

- Сейчас весь Nasdaq $25 трлн, но из них $15 трлн - топ7 бигтехи со своими феерическими network effects, желанием зарегулировать AI, своими лобби на выборы для демпартии ($1.4 млрд от гугла, $0.7 msft, $0.2 apple) чтобы их не распилили антимонопольщики

- $10 трлн/3600 шт = $2.7 млрд стоит средняя Nasdaq фирма

**

Приход reasoning

- Новый фронтир - reasoning, т.е. reinforcement learning типа AlphaGo, а не просто LLM извлекать паттерны из дикого (петабайты) объема данных

- Задуматься в цепочке рассуждений у GPT-o1 лучше всего получается в структурированных domains типа math, coding, ?наука?, и плохо в прочих

- o1 строит кучу вариантов и пытается на каждом шаге выбирать варианты лучше, и новая парадигма щас - растить время inference. Т.е. взлетит роль inference clouds

Одна модель

- Foundation layer стабилизировался с несколькими игроками, тк экономика обучения дорогая (пусть и цена токена для юзеров упала в 50x)

- Одной явно топ LLM на весь рынок не вышло, все близки. Но продуктизировать удалось только ChatGPT. В целом модели остаются на уровне API, а messy real world им не интересен -> есть место для слоя приложений

Т.н. когнитивные архитектуры

- Сферы применения оч отличаются (даже между разными компаниями) и в одну модель все не запихать. Т.е. делается разный код и запросы в модели под разные кейсы юзеров

- Схоже с как разным сотрудникам ставятся разные задачи

Apps layer

- Побить Nvidia и hyperscalers (AWS/Azure/Google) в инфраструктуре никак, OpenAI или Марка (llama) в моделях тоже, а вот IT отделы enterprises и системных интеграторов - более чем

- Юзерам недостаточно экрана ввода. То, что пару лет назад пренебрежительно называли “просто обертка чатжпт”, теперь стали изощренными фирмами с пачкой LLM под капотом, vector/graph базами для RAG и с комплаенс

SaaS

- Когда-то облака превратили софтверные фирмы в cloud service providers, создало рынок $350 млрд/год (и несколько трлн капитализации). Теперь же труд/работа превращаются в софт, а это уже рынок на триллионы

- SaaS прайсили за юзера в мес, AI - денег за результат, SaaS дистрибуция снизу вверх/что нравилось юзерам, AI - top-down, сенситивно/важно доверие

- Такие agentic software сейчас развиваются по всем секторам экономики знаний, у Sequoia например - Harvey для юристов, Glean ассистент, Factory кодерам, Abridge медикам, Xbow пентестерам, Sierra для customer support

- По мере снижения цен на inference так и будут создаваться новые рынки

- Нам кажется AI не прямо угроза SaaS фирмам, в тч тк они же сами могут внедрять AI в продукты. Скорее, все пойдут искать пулы работы, поддающиеся автоматизации, и клепать там решения с GenAI. Но с др. стороны переход от софта в SaaS удался немногим игрокам

Ландшафт/схема по аналогии с cloud

- Инфраструктурный слой - не для VC

- Foundation models - это бигтехам или финансовым инвесторам, не VC

- Тулзы разрабам - в эпоху SaaS было 15 фирм с выручкой >$1 млрд

- Уровень приложений - в SaaS было 20 фирм с выручкой $1 млрд + mobile переход создал еще столько же

Риски?

- Ждём что-то superhuman в reasoning. И да - AlphaGo не “проснулся” же. AGI придет плавно

В продолжении поста выше про книгу, и истории про китобоев, закину еще одну занимательную историческую параллель tech предпринимательства, которую прочитал в Silk Roads.

Добыча и поиск нефти была чем-то вроде разработки каких-нибудь AI чипов (или чего-то такого же сложного) сегодня: нужны были амбициозные предприниматели, хорошие связи на государственном уровне и звездные инженеры. Есть много книг и фильмов про эту эпоху, то мне всегда казалось повествование немного статичным (хотя мое ознакомление довольно бедное в этом вопрос). Не хватало красок про то, как делали фандрайзинг, хантили геоинженеров и делали GR. Найти нефть тогда было искусством нетвокринга, риск-менеджемента и точного геологического анализа.

Сегодня разберем историю Anglo-Persian Oil Company и её основателя Уильяма Нокса Д’Арси.

Родители Уильяма были скромными юристами, и в 17 лет семья переехала в Австралию. Там дела пошли лучше, и Уильям присоединился к отцу в юридической конторе. Но его жизнь резко изменилась, когда он вступил в золотодобывающий синдикат братьев Морганов (другие Морганы). Дела шли правда так себе, и братья-основатели продали свою долю синдикату. К их несчастью это произошло незадолго до открытия одних из богатейших в мире месторождений, а Д’Арси в одночасье стал миллионером.

Вернувшись в Англию и зажив на широкую ногу, через 10 лет столкнулся с истощением своего состояния. В поисках нового дохода он обратил внимание на Персию, где ходили слухи о нефти. В Лондоне было известно, что персидские пески могут скрывать огромные запасы, и Д’Арси доверился местному персу Китабги, который помог ему наладить контакты с шахом и местной элитой. Персы в то время сновали по коридорам власти и крупным финансовым центрам Европы и Китабги продавал свои знания и связи, действуя в лучших традициях восточных торговцев.

Это помогло не быть наивным и ожидать, что всё будет идти как в Европе. Д’Арси понимал, что успех будет зависеть от его умения привлечь средства и управлять сложными отношениями с местными властями (ака коррупция)

В 1901 году Д'Арси удалось убедить шаха Мозафереддина продать ему права на разведку и добычу нефти в Иране за $20 тысяч, что примерно эквивалентно $500k сегодня. Шах предоставил Д'Арси концессию, которая давала ему исключительные права на разработку недр страны на срок 60 лет, в обмен на выплату части доходов иранскому правительству.

Существует несколько мнений о том, почему эта сделка была настолько выгодной для Д'Арси. Возможно ключевую роль сыграло покровительство британской короны, поскольку Британия на тот момент сильно ограничивала суверенитет Ирана. Другая версия гласит, что шах особо не верил в успех нефти в Иране или не осознавал её потенциальной ценности.

Бурение под руководством звездного инженера Джорджа Рейнолдса длилось 3 года без успеха, и в какой-то момент Д’Арси почти потерял веру. Он истратил четверть миллиона фунтов стерлингов и фактически стал банкротом, но нефти не нашел. Д’Арси обратился за финансовой поддержкой к семейству Ротшильдов, но они отказались спонсировать рисковое предприятие англичанина.

Один из ключевых моментов в этой истории — пристальный интерес со стороны британского флота. Адмирал Фишер опасался, что компания может быть поглощена конкурентами, такими как Royal Dutch/Shell, и вовремя вмешался, помогая Д’Арси сохранить контроль над бизнесом и помог государственными деньгами

Спустя 4 года нефти все не было. И легенда гласит, что Д’Арси отправил Рейнолдсу телеграмму с приказом свернуть работы и продать оборудование. Но инженер решил продолжить бурение и, когда бур достиг отметки в 1180 футов, 26 мая 1908 года из скважины вырвался пятнадцатиметровый фонтан нефти.

Это стало не только личным успехом / удачей Д’Арси, но и стратегической победой для Великобритании.

В 1935 году Д'Арси вышел из бизнеса и компания была переименована в Anglo-Iranian Oil Company, а в 1954 — в British Petroleum.

Конец горизонтального productivity SaaS?

Но сперва немного теории

1️⃣ Горизонтальный стартап:

основан на сценарии использования, который разделяют множество персон и типов компаний. Прошлая декада подарила нам множество классных продуктов, которые подходят как для планирования свадьбы, так и для управления заводом; и много баззвордов, типо freemium, B2C2B, PLG

2️⃣ Вертикальный стартап:

привязанный к конкретной персоне, отделу, типу компании или отрасли. например ERP для молочных заводов или софт для бухгалтеров на лесопилках.

Я как-то писал тут про стартап Tome, который придумал классные презентации. Познакомился с ребятами, когда они еще были в бете, когда мы собирались запустить с ними пилот внутри SpatialChat.

We set out to build a company that can help anyone tell a compelling story,” . “Storytelling is the elementary building block of productivity for humanity, from cave drawings to stories around the fire to PowerPoint.”

Cloudflare придумал как можно заработать на AI-агентах, которые по-мнению многих неэтично скрапят содержимое вебсайтов.

https://blog.cloudflare.com/cloudflare-ai-audit-control-ai-content-crawlers/

В этом примере компания A чарджит $100 в месяц, а компания B — $1000 в год. Разница разительная: каждый доллар, вложенный в GTM-машину компании A, приносит $1,45 в год, тогда как доллар, инвестированный в GTM-машину компании B, приносит $2,71.

Другими словами, традиционные эвристики венчурных фондов могут заставить инвестора отвергнуть стартап, который на самом деле почти вдвое эффективнее. Эта разница увеличивается с каждым годом. Если обе компании продолжают наращивать капитал, то уже через три года выбор компании A обернётся для инвестора потерей в 6,5 раз по сравнению с компанией B. За стандартный срок существования венчурного фонда разрыв может достигнуть двух порядков.

Табличка с расчетом

Еще немного в тему маркетинга dev tool-ов

Классный формат для видео команда Hygrpaph (CMS-ка для девелоперов) отвечает на негативные отзывы о продукте в довольно развлекательном формате

Я видел это в B2C, но не в девелоперских инструментах B2B.

В общих чертах эта кампания выглядит так:

- Маркетинговая команда находит плохие отзывы о продукте.

- Большинство отзывов носят технический характер и рассказывают о некоторых особенностях.

- Разработчики читают их вслух на своих телефонах.

- Они реагируют на отзывы, обычно объясняя, что делает продукт и почему.

- Дальше они кропят это на shorts или на короткую рекламу на YouTube и дают ссылку на весь 5-минутный ролик на своем канале.

https://www.youtube.com/watch?v=0XUa7yJL988

Откопал годноту — курируемую подборку рекламных билбордов dev-ориентированных продуктов.

Наружная реклама в Штатах это какой-то непостижимый для меня мир, так что могу только наблюдать

Отдельно отмечу, что у автора прекрасная рассылка по маркетингу dev тулов. сам он работает в польском Neptune.ai (ml-ops стартап)

Путешествие длиной почти в 5 лет почти подошло к концу.

Оно не было идеальным и не таким глянцевым, как в историях «успешного успеха», но в итоге есть, чем гордится.

И немаловажно такой опыт всегда дает запас кул стори для посиделок на кухне. Чем и займусь в этом канале в ближайшее время

Наткнулся сегодня на занятный текст про remote работяг из Северной Кореи.

Несмотря на многочисленные международные санкции, страна продолжает экспортировать различные товары, используя теневые схемы и посредников. Например уголь и товары легкой промышленности отлично ходят через Китай.

Но технологии развиваются по всему спектру, а корейцы — люди талантливые. В 70-е годы для получения валютной выручки использовалась сеть дипломатов, которые занимались контрабандой сигарет, метамфетамина и оружия. Позже появилась идея печатать фальшивые доллары, для чего были закуплены самые передовые технологии печати. Эти так называемые "супердоллары" распространялись через ту же сеть дипломатов с большими дисконтом — 50–80%.

Следующий этап — эксплуатация STEM-талантов. Появились те самые корейские хакеры, которые стали настоящим кошмаром для CEO криптобирж.

Не прошли корейцы мимо главного пост-ковидного тренда и оседлали свой future of work.

В статье рассказывает, как ФБР обнаружило целую схему удаленных сотрудников, которые работали под поддельными ID на американские компании. Причем не просто работали, а были, о ужас, overemployed.

"Over the six years, the 14 men were able to earn at least $88 million through employment as IT workers at U.S. companies and nonprofit organizations. The men were ordered to earn more than $10,000 a month, with several obtaining multiple jobs at the same time, and they supplemented their earnings by stealing sensitive corporate information."

Some even went so far as to pay U.S. citizens to attend job interviews or meetings in person using fake identities. But prosecutors noted that companies should have been more aware of obvious mistakes — including addresses and phone numbers that did not correspond to businesses as well as poor English on reference websites and resumes."

"The Justice Department said Matthew Knoot helped an undisclosed number of North Koreans use stolen identities to pose as U.S. citizens and hosted company laptops at his home. To facilitate the scheme, Knoot downloaded software that allowed North Korean actors to log in from China — running what the Justice Department called a “laptop farm.”

"Protect your business by thoroughly vetting fully remote IT workers. One of the ways to help minimize your risk is to insist current and future IT workers appear on camera as often as possible if they are fully remote.”

Есть очень хорошее видео основателя, в Стэнфорде.

Дэвидом Велес родился в Колумбии, поступил в Стэнфорд, работал в банках и PE, потом пошел учиться в MBA и устроился работал в Sequoia Capital, где занимался ЛатАм-ом.

Смотрел его год назад, и запомнил его фразу про то, как он ходил общался с экспертами по рынку.

Скептицизм был огромным. Эксперты уверяли Велеза, что его идея цифрового банка в Бразилии обречена на провал. Они утверждали, что клиенты не доверят свои деньги новому бренду, да ещё и без физических отделений. Да еще к тому же, что он гринго в Бразилии. К вопросы про замыленность экспертов и важность наивности.

Это был 2012 год, Рокетбанк в России появится через год. До Revolut еще 3 года.

At the end of 2012, I talked to 30 industry experts in Brazil about using a smartphone to build a new bank. They all told me I was crazy, that this was impossible — that because I wasn't Brazilian, I had no idea what I was talking about. The big banks will kill you. The regulators will kill you. Customers will never trust a new brand. Customers will never do this online. They gave 100 arguments for why this was a dumb idea.Читать полностью…

Написал статью в Substack про CDP в B2B SaaS.

Начал еще в 2023, когда хотел разобраться в многообразии трехбуквенных акронимов, которыми пестрит Американский martktech: CRM (Customer Relationship Management), CDP (Customer Data Platform), CEP (Customer Engagement Platform), ABM (Account-Based Marketing), DMP (Data Management Platform), CIP (Customer Intelligence Platform), MAP (Marketing Automation Platform).

CDP как категория появились в B2C-приложениях в начале 2010-х. Их основная задача — сегментация клиентов и identity resolution для улучшения таргетинга рекламы и оркестрации данных между системами маркетинга, аналитики и дата-инфры. Самый известный пример — Segment, который Twilio купил за $3.2 млрд за стоки.

Вообще когда я с этим стал разбираться, ощущения были, словно я из дискаунтера попал в супермаркет, где у тебя на полке стоят 78 разных SKU кетчупов. Существуют CDP для телекомов, созданные самими телекомами, CDP для вовлечения фанатов, CDP для китайского рынка, CDP для голландского рынка, CDP для сайтов на Drupal, CDP для модной индустрии, CDP для ресторанов и так далее.

Так вот, где-то в середине 2023 я задумался: нужен ли свой Segment для B2B SaaS? Этот вопрос возник как раз на фоне эпоху composable-революции — движения, которое провозгласило: весь маркетинговый стек можно пересобрать поверх data warehouse (писал про это тут).

Данные в B2B SaaS всегда были хаосом. И популярные аналитические инструменты не всегда соответствуют специфическим нуждам этого сегмента:

1️⃣ Модели данных: В B2B вы работаете с командами, а не индивидуальными пользователями. Нужно уметь группировать групповые ивенты и взаимодействия на уровне аккаунтов. В Segment это есть, но нужно помимо группирование еще делать энричмент для мониторинга ICP.

2️⃣ Таргетинг аккаунтов: В отличие от B2C, часто таргетируются не персоны или демографика, а конкретные аккаунты.

3️⃣ Оркестрация процессов: Для эффективного nurturing и автоматизации аккаунтов нужно связывать N SaaS тулов, которые.

В итоге никто в чистом видел CDP для B2B SaaS не так никто и не сделал. И скорее это значит, что функционала CRM достаточно.

Но зато зафорсилась новая категория GTM tech продуктов, которая пытается добавить новые категории в корзину CRO.

- ICP Monitoring: MadKudu, Keyplay

- Orchestration: Clay, Cargo

- Signal Aggregation: Pocus, Common Room

- Anonymous Web Visits: Warmly, RB2B, Unify, Syft Analytics

- Outbound Engagement: Outreach, AISDR, Salesloft, Instantly.ai,

- Account Research: Tome, Evabot

- Account Preparation: Apollo.io, LinkedIn Sales Navigator, ZoomInfo, Lusha,

- Targeted ABM Ads: LinkedIn Ads, N.Rich, Metadata

- Data: Hightouch, Census

Правда, это больше похоже на unbundling традиционного AMB, который всегда был ни к месту для mid-market SaaS. Поэтому самый последний тренд сегодня в GTM tech – это связывание всего этого unbundling зоопарка в рабочий процесс. Но об этом напишу в другой раз.

А сейчас читайте статью про CDP

Привет! Какие у вас методы делегирования?

Кажется, это один из самых важных навыков, которому почти нигде не учат. Есть много книг и методик по управленческому делегированию, но они, как правило, и рассчитаны на профессиональных менеджеров, чья основная задача — грамотно распределять задачи и документировать процессы.

Однако мне сложно адаптировать эти подходы к созидательной соло-деятельности, будь то создание новых продуктов или контента. Ну или даже чуть шире – про переход от IC к микро-команде.

В общем, кажется, что это редкий навык (может, поэтому сейчас столько увольнений). Как оставаться на острие созидания, видеть лучше весь спектр сложности, но при этом не закапываться в мелких задачах. Плюс всегда пытался делеигировать вещи, которые делаю хорошо, чтобы оставить пространство для того, чтобы разобраться в том, чего не знаю.

Из того, что пока для себя вывел: чтобы делегировать, нужен фундамент. Это касается создания контекста + подбора людей с нужными компетенциями и культурой. Сейчас думаю, как можно итеративно делать это в lean-режиме: делаешь что-то руками сам + делегируешь, но с каждой задачей приходит понимание, как лучше настраивать контекст и переходить на более высокий уровень абстракции при постановке задач.

что вам помогло из нетривиального?

Посыл очень нравится, хотя возможно многие захотят поспорить насчёт обожествления big tech.

Умение пробиваться в формализованной конкурентной среде — отличный предиктор. Но к сожалению, не всегда однозначно переносится на мир стартапов.

Имхо, самое недооценённое и трудно уловимое качество для раннего сотрудника — умение по жизни достигать успеха, избегая конкуренции (да, как у Питера Тиля). Это сложно формализовать (типо ex-Google), но это нужная ментальная модель. Здоровая любознательность + способность находить точки с максимальным risk/reward ratio, которые пока не видны другим; Это занимает больше рефлексии, и путь менее формализован, по сравнению с подготовкой к тесту / интервью; поэтому важно сохранять дисциплину для перформанса.

Такое мышление часто идёт рука об руку с “нестандартным” бэкграундом, что требует усилий для инвестора или нанимающего сотрудника, чтобы это разглядеть.

Возможно, такие люди делали какие-то странные вещи в прошлом: начали кодить в 10 лет, бросили университет, чтобы пожить несколько лет в Панаме, писали ботов для ставок на лошадей или говорят на 6 языках.

Короче тяжело зафитиль в ML модель, тут только спасет фит с таким же аутлайером.

Есть даже VC фонд Episode 1 Ventures, который всерьёз запарился изучением прошлого основателей и доказал, что те, у кого такие нетривиальные карьерные траектории, в 6 раз чаще рейзят Series A / Series B.

24TTL — это мое первое формальное место работы. Начиналось все с сервисного консалтинга по наполнению карточек товаров для ритейл-брендов, у которых был собственный e-commerce канал продаж. Тогда маркетплейсы еще не были так популярны, каждый бренд делал свой сайт для продаж и карточки товаров нужно было редактировать, нарезать, делать какие-то тесты, адаптировать под разные языки и тд.

Сейчас компания предлагает целый спектр решений для ритейлеров и селлеров. Прибыльная, растущая и работает на 5 рынках (LatAm, MENA, KOR, RU, SEA) с HQ в Дубае.

Там же, в начел карьеры, вместе с Виталием и Юрой (основателями 24TTL), я делал свой первый стартап — сервис подбора учебных программ Абитуриент.про (про это тоже нужно будет как-то отдельно написать).

Так что поздравляю своих коллег, друзей и бизнес-партнеров с экзитом. Насколько я знаю, 24AI был сайд-проектом компании, который в итоге стал локомотивом продаж и его удалось экзитнуть обособленно от остального бизнеса.

Кто-то скажет, что подобный AI продукт сейчас любой школьник на хакатоне может создать — и, вероятно, будет прав: технологии стали гораздо доступнее. Но 8 лет опыта работы с карточками товара есть у единиц и вряд ли найдутся ребята на рынке, кто шарит в этом лучше.

Недавно решил разобраться, как устроено налогообложение для американских резидентов, а точнее, как местные миллиардеры легально платят меньше налогов.

Оптимизация налоговой нагрузки — это настоящее творчество, поэтому сегодня рассмотрим один из таких методов, под названием "Buy, Borrow, Die".

Шаг 1: Купи

Как говорят в умных бизнес-книжках, богатство создаётся не в наличных, а в активах, таких как недвижимость или акции, которые со временем растут в цене. Условный Олег покупает актив за $50 млн, который за 10 лет увеличивается в цене до $108 млн, создавая $58 млн нереализованной прибыли.

Если бы Олег продал этот актив, он столкнулся бы с налогом на прирост капитала (20%), налогами штата и налогом на инвестиционный доход (3,8%), что привело бы к налоговым обязательствам около $17 млн. Но Олег выбирает другой путь.

Шаг 2: Займи

Проблема в том, что акциями за кофе в Starbucks не заплатишь, поэтому продажи Олег берёт кредит под залог актива, используя так называемую Securities-Backed Line of Credit (SBLC). Условия такого кредита гораздо более гибкие, чем у обычных кредитов: отсутствует жёсткий график погашения, а процентные ставки значительно ниже, чем налоги, которые Олег заплатил бы при продаже актива. При низкой ставке ФРС это особенно выгодно.

При loan to value коэфициенте в 90% Олег может получить кредитную линию до $97 млн не облагаемые налогами, так как кредиты не считаются доходом.

Более того, Олег может получать дивиденды от акций, даже если они находятся в залоге. Во-первых дивиденды облагаются налогом по намного меньшей ставке, а во вторых существуют схемы, с помощью можно дивиденды реинвестировать в акции, тем самым существенно снизить налоговую ставку или совсем не платить налог.

Однако, если рыночная стоимость акций падает ниже суммы кредита, банк может потребовать дополнительное обеспечение или продать активы для погашения долга aka "maintenance call" (такое было с Максом в 2022 после падения стоков Теслы)

Шаг 3: Умри

Со временем Олег продолжает брать кредиты под залог своих активов. Допустим, через 35 лет его актив стоит около $740 млн. По закону после смерти Олега стоимость актива "пересчитывается" до текущей рыночной цены (stepped-up basis), что обнуляет $690 млн нереализованной прибыли. Это позволяет наследникам продать актив без уплаты налога на прирост капитала, погасив кредиты и сохранив оставшиеся средства без налогообложения.

Олег — 1, IRS — 0 (но есть нюанс)

Предложения Байдена и Харрис

Администрация Байдена предложила закрыть эту лазейку и с 2024 году федеральное освобождение от налога на дарение и наследство составляет $13,61 млн на человека. Всё, что превышает этот порог, облагается налогом в 40%.

Но для минимизации налогов в новой реальности Олег может передать активы в безотзывный траст, который освобождается от налога на дарение. Траст может брать кредиты под залог актива, а Олег сохраняет право на замену активов, что позволяет более эффективно управлять налогами и ликвидностью.

Поэтому сейчас Камала Харрис форсит налог на нереализованную прибыль, чтобы облагать налогом рост стоимости активов, а в случае падения возвращать переплаченное. Правда пока только для владельцев состояния в $100 млн.

Если во время чтения вы уже планируете, как можно заложить ваш опцион в стартапе и "двушку" в спальном районе, доставшуюся по наследству, — есть несколько сложностей:

1. Высокий порог входа: подходит в основном для владельцев активов стоимостью от $300 млн.

2. Процентные расходы: Кредиты освобождены от налогов, но всё же имеют процентные затраты, зависящие от рыночных условий и кредитоспособности заемщика.

3. Налоги на проценты: Процентные платежи всё же могут повлиять на денежный поток, хотя некоторые продукты позволяют минимизировать процентные ставки.

На всякий случай напомню, что ссылаться на пост ноунейма в тг в суде – так себе идея.

Небольшое продолжение, оригинальный пост все не вместилось.

История детища Д’Арси вошла в историю не только как пример удачи, упорства и мастерства переговоров, но и способствовал развитию международного экономического права, ориентированного на природные ресурсы и инвестиции.

В мире после Второй мировой войны произошёл ряд национализаций нефтяных компаний: в Венесуэле, Саудовской Аравии, Ираке. На Ближнем Востоке первый случай МНК и местного правительства произошёл в 1951 г., когда нефтяная комиссия иранского правительства утвердила резолюцию, рекомендующую национализировать Anglo-Iranian Oil Company

Этот конфликт был обусловлен многолетними противоречиями вокруг прибыли и управления в нефтяной отрасли Ирана (да и покупка права добывать нефть за $20k вызывала много негодования). Иранское правительство решило национализировать АИНК, что ожидаемо вызвало дипломатический и правовой конфликт с Великобританией.

Британское правительство, будучи владельцем 51% АИНК, оспаривало национализацию в Международном суде ООН, настаивая на том, что это нарушение международного права. Иран, в свою очередь, утверждал, что национализация – это суверенное право государства. Напряжение в нём создавала необходимость соблюдать международные нормы, и, одновременно, способствовать продвижению национальных политических интересов западных стран среди незападных государств.

Спор привел к бойкоту иранской нефти и международным санкциям.

Попытки стран Третьего мира, типа Ирана, восстановить контроль над своими природными ресурсами, поспособствовали возникновению дебатов среди юристов-международников. Согласно классическим подходам иранское правительство имело все права национализировать компанию, однако согласно международному праву, они были сильно ограничены. С одной стороны, у государства есть право экспроприировать частную собственность на её территории. С другой, оно подчиняется международным обязательствам, когда экспроприируется иностранная собственность. Это условие и создавало ситуацию, которое позволяло Британии получить поддержку МС и Совбеза ООН.

Итогом конфликта стала резолюция ООН, что у суда нет юрисдикции по данному делу, и Генеральная Ассамблея ООН подтвердила право народов распоряжаться своими природными ресурсами.

В последнее время я все чаще читаю книги по истории инноваций и торговых отношений. Возможно, годы странствий по миру разожгли во мне желание лучше понять причины различий между народами и странами, а также понять, как человечество балансировало между ростом благосостояния, моралью и прогрессом.

Поэтому делюсь алмазом, который прочитал недавно "Slik roads" – это своеобразный курс мировой истории, поданный через призму того, что мы сегодня называем Ближним Востоком и Центральной Азией. Отход от евроцентричности это довольно популярная тема сегодня в западном академическом мире, хотя книга и написана 6 лет назад. Но обычно сегодня авторы больше рефлексируют по поводу колониализма и проблемам индустриализации, а тут профессор Франкопан (который сам работает в Оксфорде) предлагает более сдержанный взгляд, больше показывающий, насколько история пишется с близорукой перспективы.

Наверное книгу можно назвать в чем-то куцой, но для отлично зайдет тем, вроде меня, кто в школьные годы нещадно забивал на уроки истории истории (из школьных времен остались только воспоминания о рисованиях в контурных картах и непонятно зачем нужная зубрежка дат про войны, революции и тд). Читал я ее полгода, параллельно смотря кучу исторических каналов и MoоС-ов на Курсере.

Глобализация, которую мы считаем уникальным явлением современности, существовала еще две тысячи лет назад, да и никогда не заканчивалась. Менялись нации и цивилизации, подходы к дипломатии, но, единственная константа - это ресурсы, которые определяли течение религии, торговли и разных заболеваний.

Так что поклонникам теории Маккиндера / теории хартленда (Хартленд – центральная часть Евразии, включая Россию, Центральную Азию, Сибирь и Восточную Европу; кто контролирует Хартленд — тот контролирует мировую историю) особенно понравится.

Все это актуально и сегодня. Как бы мы ни топили тут за AGI, наш ужин зачастую зависит от небольшого пролива в Египте. Долгосрочные инфраструктурные проекты в регоние до сих пор остаются в центре внимания. МТК "Север-Юг" с недавним расширением железной дороги в Иране; Ирак и Турция реализуют амбициозный проект «Дорога развития», который создаст транспортный узел, связывающий Ирак с Европой через турецкую территорию; Китай активно инвестирует в Центральную Азию и на Кавказе — строительство порта Анаклия, зона свободной торговли с Грузией, реконструкция Транскавказской магистрали; проект железной дороги «Китай – Кыргызстан – Узбекистан».

Книга построена по хронологическому принципу: каждая глава охватывает определенные события, при этом фокус перемещается по мере необходимости. Так, примерно неравномерные 15% книги уделены событиям после Исламской революции 1979 года, что автор считает переломным моментом, определившим многие реалии современного мира.

Пересказывать книгу, которая сжато повествует события трех тысячелетий, абсолютно бессмысленно. Поэтому напишу позднее выжимку пары событий, которые, возможно, имеют самое прямое отношение к развитию и инновациям.

Что из похожего порекомендуете почитать?

Вопрос с городской олимпиады по продуктовой стратегии.

Зачем Apple вкладывается в разработку разного рода productivity suite, типо Pages, Numbers, Keynote, Freefrom?

Продукты хороши, но создавалась явно не для того, чтобы конкурировать с инкумбентами вроде Excel, Docs или Miro напрямую. Никакого желания становиться Enterprise SaaS компанией у Apple нет;

Подобные продукты живут на виральности для роста, что явно контрастирует с задачами Apple – все перечисленные продукты дают возможность для коллаборации только внутри экосистемы Apple.

Почему не сделать партнерство?

Как измерить успех?

Следуя описанной логике, какие следующие категории должен представить Apple?

Первый хак, который часто рекомендуют для улучшения LTV — это переход с месячной подписки на годовую. Возможно, для таких сервисов, как Spotify, это хорошее решение, которое позволяет минимизировать revenue churn и быстрее оборачивать средства.

Однако для начинающего mid-market SaaS-продукта, который ищет свой PMF, лучше придерживаться месячных платежей. Годовые подписки могут скрывать проблемы продукта: если ваш сервис купили, то проверить, что вы действительно оказываете для клиента какую-то ценность можно будет только через год. Люди могут даже год активно пользоваться, но это не значит, что они захотят продлиться. А месячная подписка — это хороший показатель того, что вы создаете ценность, достойную регулярного денежного комита.

В процессе этого подхода станет понятно, как нужно изменить продукт, позиционирование и ценообразование; и можно быстрее итерировать.

Исключение – вам срочно нужен кэш, тогда можно попросить "деньги вперед", чтобы закрыть долги и "выжить".

{kind=link}