Truevalue

11 January 2023 19:15

🗣Интересная цитата от аналитика Виктора Тунева:

«Как Банк России мог влить ~₽2 трлн в бюджет: 1️⃣ либо конвертировал резервы из ФНБ в рубли, а Казначейство разместило их в банках; 2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их [открытую валютную позицию]. Вся схема сложнее — скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с ₽29 до ₽31 трлн в декабре.

Вот почему курс доллара так быстро вырос в декабре до ₽70,34 [официальный курс] — ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле и восполнил запасы ликвидности в бюджете. Заранее извиняюсь, если снова раскрыл чью-то схему».

✅ Подписывайтесь на канал «Сам ты аналитик!»

Читать полностью…

Truevalue

11 January 2023 09:56

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет:

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@

Читать полностью…

Truevalue

10 January 2023 13:01

💡 Как инфляция влияет на рынки

Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность по-прежнему высока.

Сегодня в 18:00 вместе с Виктором Туневым, аналитиком и автором телеграм-канала Truevalue, обсудим текущую ситуацию в мировой экономике, а также сделаем прогнозы о том, как будет меняться макроэкономическая обстановка в ближайшие месяцы и как она будет влиять на фондовые рынки.

🎙 Подключайтесь к эфиру.

Читать полностью…

Truevalue

09 January 2023 10:00

Когда твой самолет а/к Победа на взлете съехал с полосы в сугроб, и ты застрял в аэропорту на целый день. Аэропорт не принимал и не выпускал рейсы три часа, утомительное ожидание с переносом вылета каждый час – то ли старый откопают, то ли пригонят новый рейс. В итоге посадили в новый самолет, занял снова удобное место у аварийного выхода, процентов 10 не полетели – есть свободные места. Перед новым взлетом Yandex.Музыка издевательски включает на "моей волне" Killing me softly, а затем "Прекрасное далеко, не будь ко мне жестоко…". После посадки в Шереметьево пассажиры хлопали.

Такая история произошла вчера со мной – вместо семи часов от дома до дома путь занял 17 часов.

▶️ Как вам аналогия с фондовым рынком России и не только?

Начало 2023 похоже будем таким же утомительно долгим топтанием с неопределенными сигналами. Крупные участники рынка продолжают продавать. Покупают, как и прежде, мелкие инвесторы, но их объемы недостаточны для роста рынка.

"Прекрасное далеко… я начинаю путь"

@

Читать полностью…

Truevalue

29 December 2022 17:51

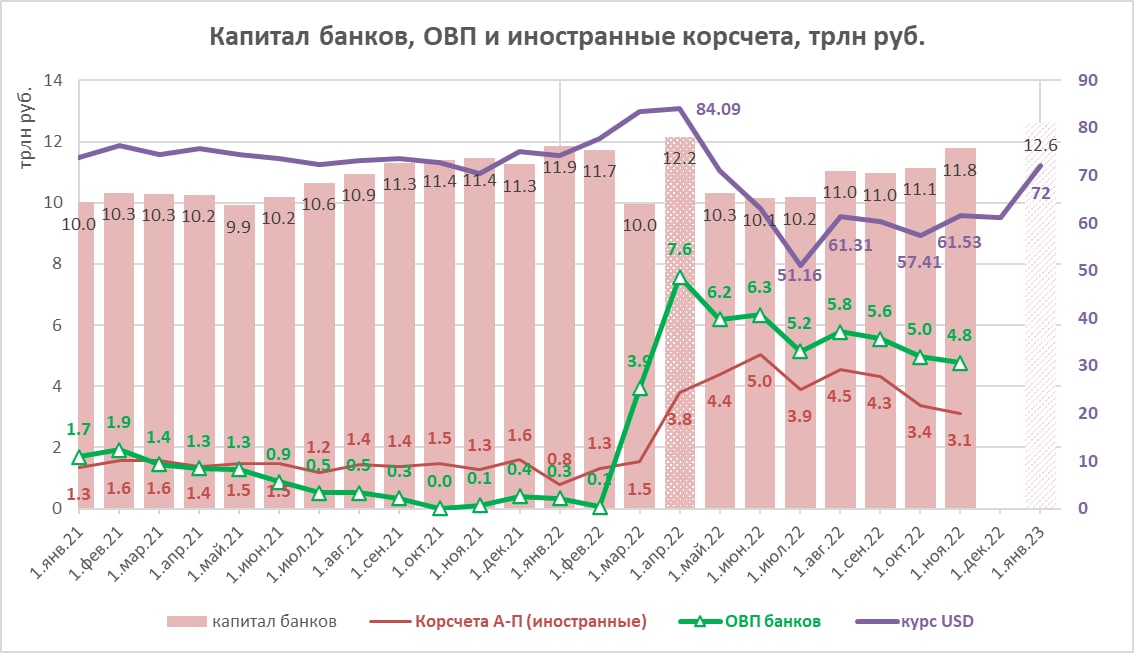

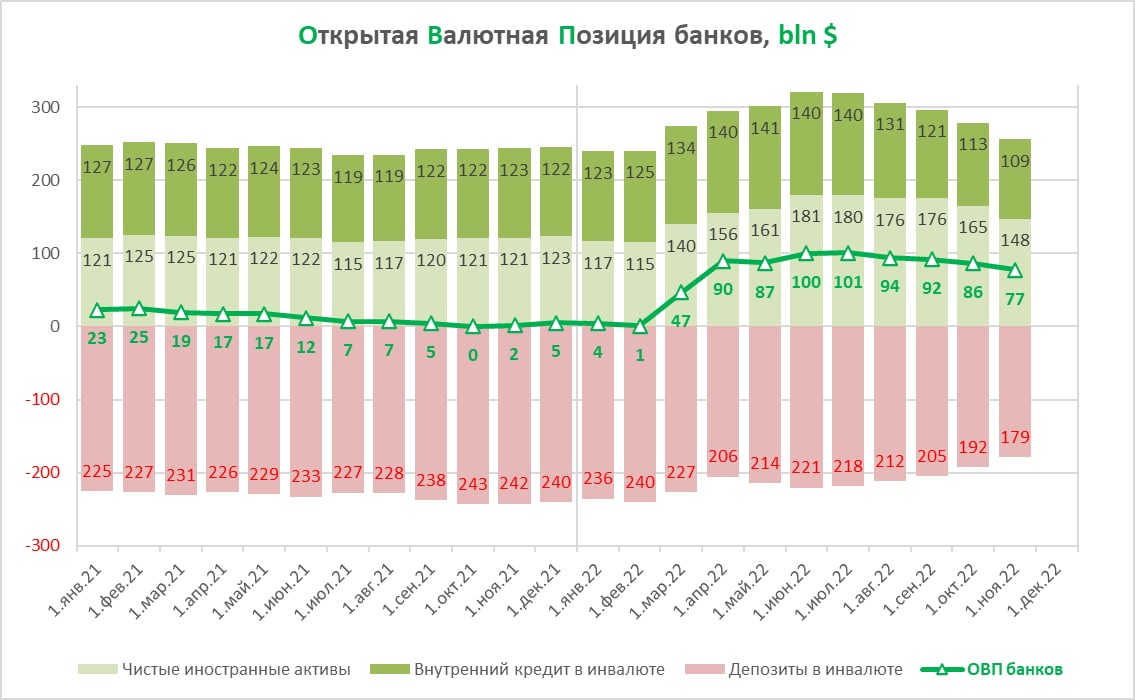

Открытая валютная позиция (ОВП) банков вместо 0 достигала $100 млрд к середине 2022, на 1 ноября оставалась супер-положительной +$77 млрд. Банки могут получить 0.8 трлн руб. прибыли от движения курса USD с 62 до 72 в ноябре-декабре. Уже получили 0.8 трлн на аналогичном движении в июле с 51 до 61 руб. Банк России сохраняет послабления по ОВП для банков и считает нормальным такие валютные риски.

Что использовал:

1. Корсчета в иностранных банках в динамических рядах - разница между корсчетами в активах и пассивах банков выросла с 0.8 до 3.1 трлн руб. (с $10 до $51 млрд). Они хорошо коррелируют с ЧИА из п.2, всей ОВП и изменением собственного капитала банков (разницей между суммой активов и пассивов). Когда курс USD сильно рос в июле и октябре, переоценка корсчетов и ОВП заметно увеличивала капитал. К 1 ноября капитал банков вышел в 0 с начала года - 11.8 трлн руб. По итогам года банки могут показать неплохую прибыль и прирост капитала.

2. Чистые иностранные активы - выросли со $117 до $148 млрд (+31). Этот и другие показатели ниже из обзора кредитных организаций.

3. Внутренний кредит в инвалюте - требования к другим секторам снизились со $123 до $109 млрд (-14).

4. Депозиты в инвалюте - включаются в расчет широкой денежной массы М2X, снизились с начала года с $236 до $179 млрд (-57)

ОВП = ЧИА + Кредит в инвалюте - Депозиты в инвалюте

- этот не самый точный расчетный показатель из-за ограничения раскрытия информации от Банка России. Он вырос c $4 до $77 млрд за 10 мес. 2022 (+73).

⁉️ Какие банки и в каких валютах имеют ОВП узнать официально невозможно. Но допускаю, что это некоторые санкционные банки и юани, которые вдруг собрался покупать Минфин. Продавцы готовы будут зафиксировать хорошую прибыль.

@

Читать полностью…

Truevalue

29 December 2022 12:58

На РБК поговорили о неожиданной допэмиссии ВТБ https://tv.rbc.ru/archive/rynki/63ad60792ae59640c78804db

Из трёх версий от РБК наиболее вероятна вторая: 1) допэмиссия из-за покупки Открытия; 2) вхождение в капитал РНКБ; 3) конвертация субординированных облигаций ВТБ в акции. Пощипали владельцев субордов на купоны (в видео оговорился про "замещающие" облигации) - немного размоют и акционеров.

Но посмотрим. Есть шанс, что ослабление рубля в конце года поправит капитал ВТБ и не потребует допэмиссии... Сделал анонс новых раскопок на сайте Банка России - вычислил ОВП банков после февраля 2022.

Читать полностью…

Truevalue

23 December 2022 14:34

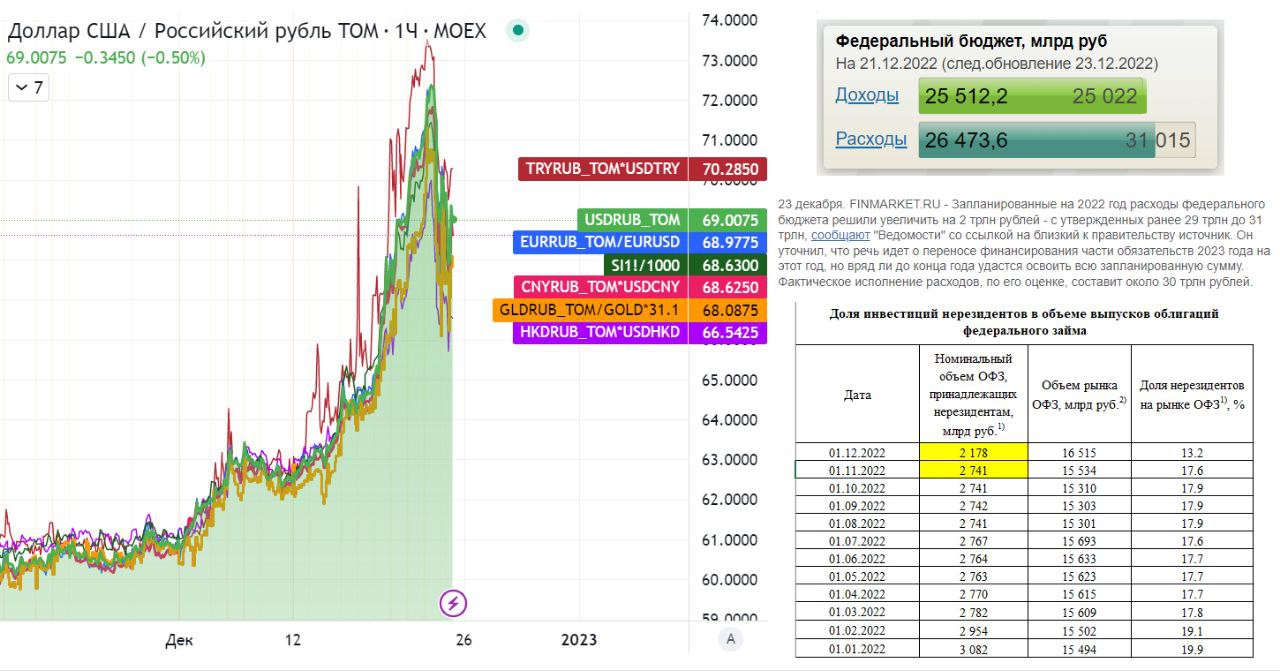

Курс рубля. Что нового:

🟠 Бюджетные расходы +1-2 трлн в декабре - неожиданно увеличили бюджетную роспись на сайте электронного бюджета с 29 до 31 трлн (потратят не 5, а 6+ трлн в декабре). Расходы до 1 декабря были 24.2 трлн ₽. Понятно куда пойдут рекордные займы в ОФЗ - Минфин выполнил план по размещению ОФЗ 3.3 трлн, но только по номиналу - по деньгам подарил "рынку" 150 млрд или 5% дисконта в цене.

🟠 Силуанов: "ослабление рубля связано с ростом импорта" (увидим мощный импорт в декабре или предоплату за импорт за счёт каких-то бюджетных программ)

🟠 ОФЗ у нерезидентов -563 млрд ₽ в ноябре до 2178 - либо резиденты смогли перевести из иностранных депозитариев свои ОФЗ, либо купили у нерезидентов с дисконтом. И то, и то предполагает частичную продажу на локальном рынке, давление на цены и курс рубля.

🟢 На 4-й день резкого падения рубля пришли продавцы валюты (экспортеры?) и двинули доллар с 72+ до 69-. Объем торгов по USD+EUR+CNY к рублю вчера вырос до $6.7 млрд с низких ~$4 млрд в ноя-дек и средних уровней ~$5 млрд до вчерашнего дня. Дополнительно в первый день движения 19.12 видели необычно большой объем во внесистемных сделках по юаню - $0.9 млрд.

▶️ Если курсом и управляют, то очень неаккуратно. Он "слишком" свободно плавающий и может продолжать ходить в широком диапазоне. Номинальное значение определяется не внешней торговлей (хотя большинство верит в это), а теми потоками капитала, которые фактически организуют сами власти без сдержек и противовесов.

🟢 Сдержки появятся в следующем году, если Минфин вернется к покупкам юаней по бюджетному правилу. От этом тоже сказал Силуанов. По логике БП при недостатке нефтегазовых доходов и использовании ФНБ нужно зеркалировать операции на валютном рынке (продавать юани).

⤵️ На графике - какие разные сейчас курсы на Мосбирже в разных инструментах по мировому кросс-курсу.

▶️ Обсудим все это сегодня в 18ч. в традиционном пятничном эфире ACI Russia

Читать полностью…

Truevalue

20 December 2022 20:13

КУРС РУБЛЯ заметно ослаб за два дня. Новогодний подарок экспортерам и Минфину - курс ближе к официальным прогнозам ~68 руб. за USD. Причины нужно искать в потоках капитала, а не торговом балансе (он все ещё суперположительный)

В последние месяцы юрлица набирали необычно много рублевых кредитов (1.3 трлн руб. в месяц). Экспортеры могли копить валюту, а тратить новые рубли. Теперь будет выгодно продать валюту и погасить кредиты. Увидим по динамике кредита и М2 в будущем.

График 1. Объемы торгов валютой не сильно выше средних - $5-5.6 млрд за 2 дня против ~4 в последние месяцы. Но вчера дополнительно прошло много во внесистемных сделках по CNYRUB - 61 млрд руб. ($0.9 млрд против $0.1 в среднем)

График 2. Произошёл обратный разворот в процессе "юанизации" и "дедолларизации", судя по остаткам на бирже, которые переносят TODTOM. Остатки расходились в разные стороны, но сошлись снова на уровне около 200 млрд руб. в юанях и долларах. Инвесторы перестали бояться санкций на НКЦ?!

@

Читать полностью…

Truevalue

14 December 2022 19:54

ОФЗ: аукционы щедрости во флоатерах продолжаются. Прошу прощения у "банка400 и банка350", что раскрыл их красивую схему выставления заявок - её пришлось спешно менять, сделать менее очевидной и привлечь внимание других банков, которые также захотели купить ОФЗ 29022 с хорошим дисконтом (до 1.5% ко вторичному рынку и 3% к аналогичным более коротким выпускам, которые торгуются 99.5% от номинала)

📌 Сегодня два участника под условным названием банк105 и банк95 выставили ряд заявок на сумму 105 и 95 млрд руб. по номиналу из одной круглой средней цены 96.44 (16.11 банки выставили заявки на 400 и 350 млрд из цены 96.34 и взяли весь объем 750)

📌 Минфин разместил флоатер на 250 млрд с такой ценой отсечения 96.41, что ни одна неконкурентная заявка не прошла.

📌 В этот раз появились ещё 1-2 участника под условным названием банк60 - 6 заявок по 10 млрд купили чуть дороже 96.58-96.75. Кто-то выставил лишние 10 млрд, из-за чего банк105 взял двумя заявками по минимальной цене 96.41 лишь 2 из 15 млрд руб.

#куяримпорусски

Читать полностью…

Truevalue

11 December 2022 12:26

Олег Вьюгин об управлении курсом, бюджетном правиле и ОФЗ-флоатерах с [18:32]. Моя идея - экспортерам объяснили, что продавать ниже 60 ₽/$ не стоит и они создают необходимый отток капитала - становится консенсусом [19:40]. Не зря курс никак не отреагировал на достаточно слабый торговый баланс за ноябрь (уже не ~$20, а только $13 млрд, а текущий счёт - лишь $10 млрд.

🟢 Согласен, что вырваться из узкого коридора 60-65 ₽ можно будет только лишь при радикальном сокращении торгового баланса, вплоть до 0 [22:20]. Потому что непроданная валюта экспортеров будет рано или поздно продана, что есть приток капитала.

🟢 В интервью очень много других хороших мыслей, которые поддерживую (например, что ФНБ не стоило так копить, ослабляя курс). Остановлюсь только на двух моментах, которые требуют уточнения:

🟠 Не могу согласиться, что старое бюджетное правило управляло макроэкономикой, а нынешнее - "не то, только для, бюджета". Как раз прошлое ничем не управляло, даже расходами бюджета, и было флюгером на внешние факторы (курс, нефть). А нынешнее бюджетное правило в рублях - то, что нужно и для понимания динамики расходов, и достижения макроэкономических целей.

🟠 Также не совсем корректно называть монетарным финансированием то, что происходит сейчас. Банки, да, краткосрочно взяли деньги в РЕПО у ЦБ, но в итоге это приведёт лишь к росту денежной массы, без расширения банковских резервов (денежной базы), хотя и с увеличением их субститутов в виде ОФЗ. Об этом ниже⤵️

✅ На самом деле, мы видим хороший пример координации ДКП, политики размещения госдолга и всей бюджетной политики. Ещё не очень совершенный, со схематозами и неясными сигналами для рынка, но со временем, надеюсь, станет лучше, что приведёт к снижению огромной премии в длинной части кривой ОФЗ.

✅ QE по-русски - это создание одновременно ликвидности в виде ОФЗ для улучшения нормативов (НКЛ) в активах банков и денежной массы в пассивах банков, причём без задействования капитала (он требуется при любом кредитовании, но не нужен для ОФЗ-флоатеров).

#куяримпорусски

Читать полностью…

Truevalue

07 December 2022 18:16

QE по-русски, или как найти заявки от двух банков на 350 и 400 млрд. по согласованной цене. Сценарий размещения ОФЗ флоутера 29023 с погашением в 2034 сегодня 7 декабря напоминает один-в-один размещение ОФЗ 29022 с погашением в 2033 16 ноября.

▶️ На днях Банк России предоставил банкам в РЕПО на месяц 1 трлн руб. А сегодня два крупных банка выставили несколько заявок якобы по разным ценам и купили почти весь объем 750 млрд по номиналу при цене 96.18%, что

на 1.5% дешевле вторичного рынка аналогичного флоутера 29017 и на 3+% дешевле более коротких 5-летних флоутеров, торгующих ближе к номиналу 99.5%. Все аналогичные флоутеры имеют одинаковые условия - купон 4 раза в год по ставке RUONIA (она следует за ключевой ставкой), различается только срок до погашения.

Почему два банка?

📌 Посмотрите реестр сделок - один Банк350 выставляет заявки с шагом 0.01, а другой Банк400 ставит более кучные заявки по некруглым ценам, но по нарастающему объему.

📌 Средневзвешенная цена получается одинаковой у обоих банков 96.18, а суммы заявок 350 и 400 млрд руб.

📌 Неудивительно, что ситуация точь-в-точь была 16 ноября по ОФЗ 29022 с заявками, объемами 350 и 400 млрд и одной средневзвешенной ценой 96.34.

📌 Банк, который выставляет самую низкую заявку, рискует не купить весь объем из-за рыночных заявок, выставленных по более высоким ценам. В этом аукционе таких заявок было на 7 млрд, и Банк350 недобрал этот объем своей последней заявкой на 20 млн шт. (средняя цена оказалась чуть выше для него)

✅ Аукционы с новогодними подарками-дисконтами на 10+ млрд руб по цене могут продолжиться. Ещё два в этом году и бесконечно много в будущем, пока Минфин не поймёт, что деньги у банков закончиться не могут и они купят гораздо дороже на более короткие сроки.

#куяримпорусски

@

Читать полностью…

Truevalue

05 December 2022 17:14

СПБ Биржа опубликовала результаты торгов за ноябрь 2022

📌 Объемы торгов в USD после провала в октябре восстановились на 42% до $ 3,5 млрд, но все еще более чем в 10 раз ниже показателей годовой давности. Торги гонконгскими акциями набирают обороты +76% к октябрю, хотя в общем объеме не превышают пока 4%.

▶️ В условиях неопределенности относительно будущих сценариев развития СПБ Биржи рекомендация по акциям — «ДЕРЖАТЬ» с целевой ценой 123 ₽ 🧐

Оценка сделана по ликвидационной стоимости с 20% дисконтом к ожидаемой стоимости собственного капитала.

Полный обзор от 01.12.2022 ⤵️

Читать полностью…

Truevalue

04 December 2022 18:00

ДИНАМИКА ВАЛЮТНЫХ РЕЗЕРВОВ ОТ ПЕРЕОЦЕНКИ И ДРУГИХ ОПЕРАЦИЙ. Банк России еженедельно публикует данные о международных (золотовалютных) резервах, объясняя их изменение дежурной фразой "под воздействием ценовой и курсовой переоценок". Это правда, но не каждую неделю в 2022. Чтобы проверить, можно взять известную на 30.06.2021 структуру валютных активов Банка России и посчитать изменение резервов с учетом курсов валют и золота.

🧮 Важно найти правильные курсы – оказалось все просто – официальные курсы Банка России дают наименьшие отклонения. Спасибо надстройке Excel от Cbonds за возможность быстро скачать нужные данные и найти те, которые больше подходят.

За вычетом переоценки изменения резервов относятся к покупкам или продажи валюты:

🔺 до февраля 2022 Банк России покупал валюту для Минфина по бюджетному правилу – всего на $35 млрд с июля 2021; в августе 2021 было техническое зачисление SDR от МВФ на $18 млрд.

🔻 за две недели, заканчивающиеся 25 февраля и 4 марта 2022 Банк России потратил $33 млрд., когда курс улетел выше 100 руб. за USD, а в апреле снова 🔺 увеличил резервы на $10 млрд, когда курс вернулся ниже 80 руб. за USD

🔸 после этого значимых операций не было – небольшой объем операций в июле +$3 млрд и августе -$3 млрд 2022 оказался нейтральным для резервов и, возможно, был связан со сделками по финансированию турецкой дочки Росатома (или теневыми валютными интервенциями, к которым Банк России не имеет явного отношения).

⁉️ Допускаю, что в феврале 2022 Банк России отгрузил банкам наличную валюту, которую копил много лет (эту информацию раскрыл ещё в 2018 – тогда было накоплено $31 млрд, а в 2022 нашёл, что наличной инвалюты могло быть уже больше $60 млрд в резервах).

🧮 Функция «Поиск решения» в Excel позволила оценить структуру резервов с апреля 2022, когда других операций почти не наблюдалось. Доля доллара США могла сократиться с 16% до 10%, евро с 32% до 30%, а золота и юаня вырасти с 22% до 28% и с 13% до 16% соответственно.

@

Читать полностью…

Truevalue

02 December 2022 19:06

Пятничный вечер проводим в кругу друзей из @ 😊

В новом выпуске подкаста «Вредный инвестор» поговорили о том, нужно ли учитывать макроэкономику при выборе ценных бумаг.

Новый выпуск с Виктором Туневым выйдет 17 января на канале в harmfulinvestor">YouTube

Читать полностью…

Truevalue

30 November 2022 19:07

Банк России опубликовал очень важный пресс-релиз для банков и бирж⤵️

🟢 Банки по заблокированнным активам будут формировать резервы в течение 10 лет

🟢 Надбавка к капиталу для СЗКО 3.5% не действуют 1 год, а потом восстанавливается постепенно в течение 5 лет.

🟠 Для НРД и НКЦ Мосбиржи будет урегулирован норматив концентрации в отношении заблокированных денег. Но анонсированы дополнительные требования к расчетным депозитариям и клиринговым центрам "в отношении учёта заблокированных активов при расчете нормативов, резервов и выплаты дивидендов".

‼️ Дивиденды банков: ВТБ сможет платить до 50% прибыли, если выполнит минимальные требования к достаточности капиталу (будут постепенно увеличиваться с 8 до 11.5% к 2028), но вряд ли раньше 2024. Сбер, скорее всего, сможет платить больше 50% ЧП и уже в 2023 (до 2022 было >14%, а требуется 8+3.5=11.5% достаточности капитала)

Читать полностью…

Truevalue

11 January 2023 10:14

⬆️ через несколько минут ЦБ и Минфин включили дополнительный элемент стабилизации курса через бюджетное правило. На фоне $73 млрд ОВП банков продажи валюты на 0.8 млрд в месяц (54.5 млрд руб.) - почти ничего, но хорошо, что будут не только покупать, но и продавать.

/channel/minfin/2127

/channel/centralbank_russia/798

Читать полностью…

Truevalue

11 January 2023 09:55

РАСХОДЫ, ДЕФИЦИТ БЮДЖЕТА И БАНКОВСКАЯ ЛИКВИДНОСТЬ: признаки операции прикрытия.

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых расходов и 2.3 трлн на социальную политику - в 2-3 раза больше чем в 2020 и 2021 - 1.1 и 0.8 трлн.

🔺 Несмотря на дефицит бюджета 3.9 трлн в декабре средства Казначейства в банках увеличились на 0.9 с 5.5 до 6.35 трлн. Обычно снижаются на сумму дефицита бюджета - в дек.2021 снизились с 6.6 до 4.3 трлн (дефицит 1.8 + 0.5 трлн покупок инвалюты по БП).

🔺 Банки увеличили чистые требования к Центробанку в декабре с 3.3 до 5.5 трлн руб. (равно дефициту бюджета 3.9 трлн минус 1.2 покупок ОФЗ и 0.5 оттока в наличку)

⁉️ Вопрос: как Казначейство закрыло чистый отток средств в размере -3.9-0.9+1.2=-3.6 трлн? Допустим, ~1.6 трлн ещё не потратили бюджетные организации (ПФР разместил остатки через ФК). Но ещё ~2 трлн могли прийти только из Центробанка!

@

Читать полностью…

Truevalue

09 January 2023 10:00

Статистика по чистым нетто-потокам крупных участников торгов показывает, что top-30 продолжают продавать по ~1 млрд руб. в день или до 4% оборота по индексу Мосбиржи за месяц до 23 декабря 2022 (в свободном доступе данные с двухнедельной задержкой - предыстория). Вместо фондов-нерезидентов сейчас продают крупные частные инвесторы, а покупают более мелкие резиденты.

#netflows

📉 Первые top 30 продали за период от минимумов рынка 10 октября 2022 на 29 млрд, top 30-100 купили на 3 млрд, остальные – купили на 26 млрд. Покупки у top-30 наблюдались только в конце октября и начале ноября 2022, когда пришли дивиденды Газпрома.

📊 По отдельным акциям у top-30 прежние лидеры сменились – вместо Газпрома в марте-сентябре 2022 (-43 млрд) и Сбера в январе-феврале 2022 (-91 млрд) в октябре-декабре 2022 крупные продажи были в Лукойле (-11 млрд), Магните (-6 млрд) и Алросе (-2 млрд). В Сбере появились скромные покупки +3 млрд руб.

@

Читать полностью…

Truevalue

29 December 2022 18:03

🔓 Я завершил свое сотрудничество с УК "Ингосстрах-Инвестиции". Открыт к новым предложениям.

🔗 Кому из медиа интересны мои комментарии по экономике или фондовому рынку - обращайтесь напрямую.

Всех с Новым годом! Желаю, чтобы наступающий год был более спокойным, предсказуемым и прибыльным.

Читать полностью…

Truevalue

29 December 2022 17:51

М2, курс и ОВП банков, или кому ещё выгоден слабый рубль.

Снова стали популярны разговоры о денежной массе, которая что-то решает, о том, на какую из масс М2 или М2Х надо смотреть с точки зрения инфляции. На неделе отметились А.Заботкин, К.Тремасов и даже М.Орешкин.

Денежная масса - это следствие других операций, накопленные в прошлом сбережения, а не то, что обязательно двигает спрос и инфляцию. Надо смотреть на первоисточник, а не его следствие. M2X включает валютные депозиты, поэтому выросла меньше, просто из-за того, что часть из них перетекла в наличные и на зарубежные счета. С учетом этих операций и всего оттока капитала рост даже M2X сопоставимый с М2 >20% (будет +14-15 трлн руб. за 2023)

Рубли возникали в 2023 из:

🔼 роста расходов и дефицита бюджета (+3 трлн), это действительно инфляционный фактор, но он во многом уже в цене, точнее в индексе 12%-й инфляции. То, что частично снизили дефицит при росте расходов на 25% с 24+ до 30+ трлн, повысив налоги на Газпром и других экспортеров, не имеет особого значения для инфляции. Экспортеры и так не потратили, могли бы сократить чистый долг, в том числе М2.

🔼 покупок банками ОФЗ ~2 трлн и конвертации валюты из ФНБ в Банке России на 1 трлн - придут в М2 в декабре из бюджета, когда дефицит будет сразу за весь год - 2.5-3 трлн или 2% ВВП.

🔼 валютных интервенций в феврале-марте >$20 млрд (+1.5 трлн). Нейтрально.

🔼 роста частного кредита (+10-11 трлн) - во II полугодии до 6 трлн в рублях при сокращении внутреннего валютного кредита до 1 трлн и выплат внешнего долга на счета типа C (на них уже должно скопиться >1 трлн). Большая часть могла быть связана с простым увеличением баланса - "оставляем экспортные доходы во внешних активах, а здесь берём рублевые кредиты". Как результат - ОВП (открытая валютная позиция).

✅ Для инфляции у нас важнее динамика курса, а не сколько рублей накоплено в системе на чьих-то счетах. Рублей всегда много и, если вы создаёте и не купируете девальвационные ожидания, то получаете мощные спекулятивные колебания и перенос курса в цены.

Здесь готов закинуть камень в огород Банка России. Как бы он не выступал за свободное курсообразование, именно он ответственен за волатильность.

💬 Интервью Максима Орешкина советую прочитать или посмотреть полностью. Особенно момент про курс рубля с 4:00. Мои идеи, что курс должен быть долгосрочно сильным и стабильным, озвучены.

💬 Но пока мы видим, что корпоративные интересы экспортеров и Минфина устраивают новые горки на валютном рынке. Вербальные интервенции против рубля на днях слышали от А.Белоусова и А.Силуанова. Что кому-то нужен курс 70-80 ₽, а кто-то хочет начать покупки юаней по бюджетному правилу уже после января. Только известно, что при текущих ценах и объемах нефтегазовых сверхдоходов быть не может. А сейчас Минфин активно конвертирует валюту из ФНБ в рубли (1 трлн в 4кв. 2022 и до 3 трлн в 2023 по закону о бюджете). Хочется больше рублей вместо курсовых убытков. Летом при курсе 50 руб. за USD накопленная за все время курсовая переоценка ФНБ уходила в 0.

✅ Есть ещё интерес. У некоторых банков, которые накопили остатки на корсчетах в иностранных банках и имеют ОВП на $77 млрд на 1 ноября (летом ОВП достигала $100 млрд). Банк России обещал не наказывать банки за ОВП, особенно банки под санкциями, но в любой момент может заставить их продавать валюту, отменив послабления. Кстати, курс 72 должен закрыть вопрос с убытками банков в 2022. Убытки возникли на валютной волатильности в I полугодии, что во многом на совести Банка России - он не смог, хотя мог, ограничить полёты курса USD до 120 на закрытии позиций банков по свопам и обратно.

Подробности новых раскопок в данных Банка России ниже ⤵️

Читать полностью…

Truevalue

27 December 2022 18:25

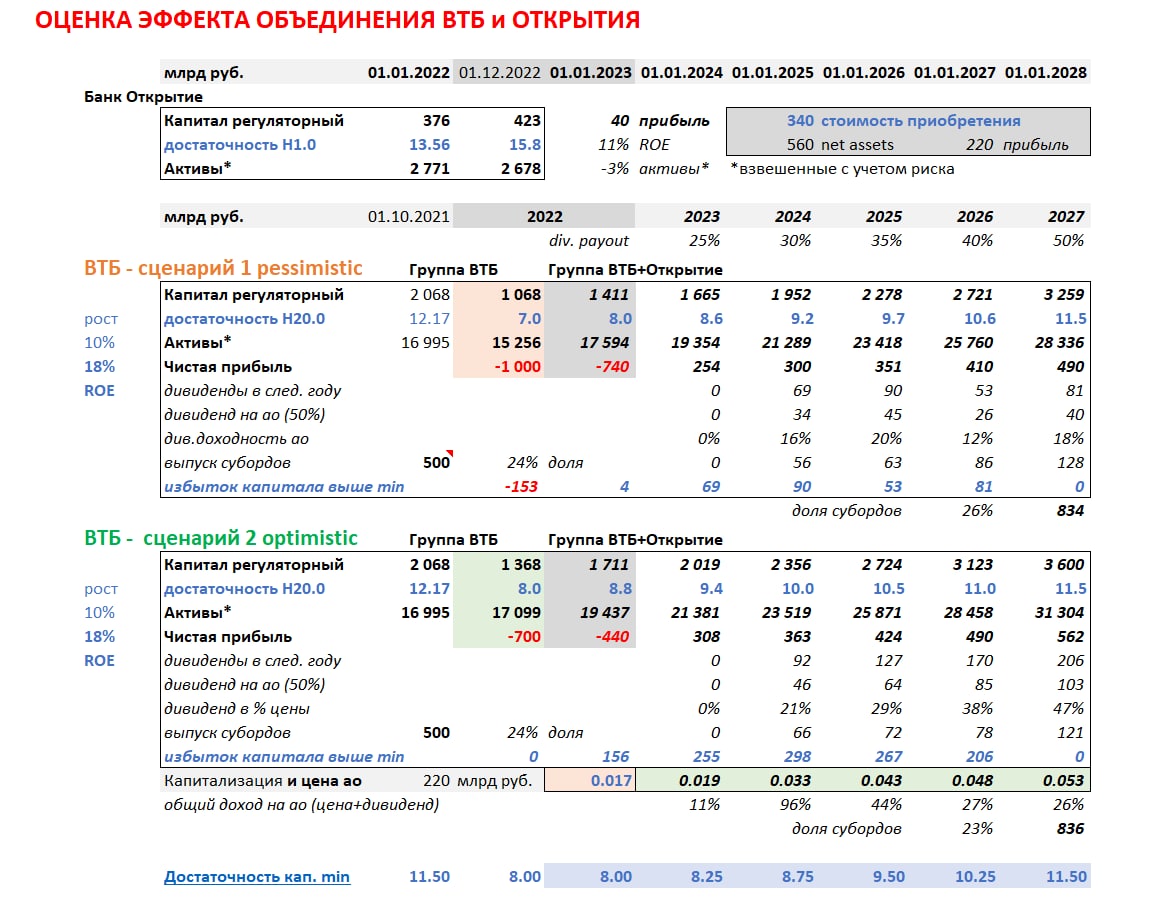

ВТБ+ОТКРЫТИЕ. О перспективах акций и субординированных облигаций ВТБ. Cначала отвечу на провокационный макро-вопрос из комментов: "Как думаете, сколько "халявных денег" в рамках щедрой политики Минфина перепало ВТБ на покупку Открытия?"

📌 По большому счету ВТБ для покупки Открытия не нужно ни прибыли, ни денег. Любой банк сам создаёт деньги в системе своими операциями - покупкой ОФЗ, РЕПО у ЦБ, займами на межбанке/Мосбирже. За Открытие заплатили 340 млрд руб. ОФЗ и ликвидностью, которую банки легко могут занять на рынке или у ЦБ. Только на Мосбирже по разным инструментам денежного рынка проходит более 1 трлн руб. в день. У ВТБ год назад активов с риском 0 было на 2.5 трлн.

📌 "Щедрость" Минфина создаёт прибыль и капитал у банков больше в долгосрочном периоде. За 2022 разместили ОФЗ на 3281 млрд ₽ в среднем на срок 10.4 лет (исторический максимум), получили за них 3130, а заплатят 2743 сверху при ставке 7.5%. Средняя доходность 8% по ОФЗ дает два конца за 9 лет (купоны+дисконт), при этом средняя стоимость пассивов банков в 1.5-2 раза ниже.

✅ САМОЕ ВАЖНОЕ ДЛЯ ИНВЕСТОРОВ - покупка Открытия улучшает нормативы достаточности капитала ВТБ. Во-первых, купили дешевле чистых активов на сумму более 220 млрд (расчетная величина из P/BV 0.6 по заявлению пресс-службы Банка России), что сократит убыток ВТБ за 2022. Во-вторых, достаточность капитала Открытия значительно выше (15.8% при регуляторном капитале 423 млрд), что добавит до 1% достаточности Группе ВТБ+Открытие. Минимальный уровень сейчас 8% - Банк России убрал надбавки и будет постепенно их возвращать до 2028, когда достаточность капитала должна вернуться на 11.5%. Превышение минимума позволит ВТБ вернуться к выплате дивидендов и купонов по субордам, но скорее всего только в 2024.

Мы не знаем, сколько убытков и потерь капитала у ВТБ в 2022. Посчитал два сценария из предпосылки, что с 2023 группа сможет зарабатывать 18% ROE при росте активов на 10% ежегодно:

1️⃣ Убытки до 1/2 капитала или 1 трлн руб. Достаточность капитала Группы ВТБ снизилась с 12.2% до 7%, но после приобретения банка Открытие вырастет до минимальных 8%. Потенциала у акций нет - дивиденды принесут около 17% с 2024, что не окупает всех рисков.

2️⃣ Убытки до 1/3 капитала или 700 млрд руб. Достаточность капитала Группы ВТБ снизилась до 8%. Приобретение банка Открытие создаст буфер капитала выше минимума, что позволит платить высокие дивиденды с 2024, а акции вырастут в 2-3 раза в течение нескольких лет.

👉 СУБОРДИНИРОВАННЫЕ ОБЛИГАЦИИ упали в два раза ниже 40% номинала и дают по моим расчетам 25-30% годовых до оферты в 2026-27гг даже без купонов. С возвратом к выплате купонов доходность будет 40-50% годовых. Два относительно ликвидных суборда ВТБСУБТ2-1 и ВТБСУБТ2-1 не упали в цене, потому что по ним не приостановлены выплаты купонов (они не бессрочные и не входят в капитал). Но даже по ним доходность 20-30% годовых.

Перспективы субордов выглядят предпочтительнее, чем акций. Но они предназначены только для квалицифированных инвесторов со входом от 3-4 млн при номинале облигации 10 млн руб. ($150 тыс. в валютных субордах). Ну и главный риск - возможность списания в 0 в случае недостатка капитала. Полагаю, что этот риск реализуется лишь при банкротстве банка ВТБ.

Не является индивидуальной инвестиционной рекомендацией.

@

Читать полностью…

Truevalue

20 December 2022 20:45

КРИВАЯ ОФЗ. В нормальной ситуации доходность длинных ОФЗ могла быть сейчас не больше 9% при ключевой ставке 7.5% с прогнозом 5-6% через два года. Но завтра новые аукционы по ОФЗ-ПД 26237 и 26241 и странное желание Минфина размещать длину под 10+% годовых (на 4-5% выше цели по ставке и на 6% цели по инфляции).

Кривая ОФЗ перекуплена на дюрации до 1 года - ниже 7% при RUONIA 7.3 и доходности флоатеров и линкеров около 8%. Минфин мог бы закрыть эти гэпы, размещая короткие ОФЗ и формируя самостоятельно кривую ОФЗ, но не хочет или не знает как.

Завтра доразместят ещё самый длинный флоатер 29023. Скорее всего, снова под 8%+ и дисконтом ~3% по цене к более коротким выпускам. Ставьте на аукционе ниже 96.3 и продадите потом по 98, хотя ликвидности там нет и вряд ли будет.

Жду завтра размещения 250 во флоатере и до 200 млрд руб. в двух ОФЗ с постоянным доходом. Как раз достигнут плана на 2022 - 3.2 трлн.

На графиках - сколько можно заработать за год на разных ОФЗ при сохранении ключевой 7.5 и нормализации кривой.

Читать полностью…

Truevalue

20 December 2022 19:25

Дивиденды 2022 и 2023. Отсечка по Лукойлу прошла успешно - гэп вместо 15% составил 12%.

Для Ъ собрал все дивиденды в этот сезон и в 2023:

В конце 2022 компании утвердили дивиденды на сумму 2752 млрд руб. Самый большой объем пришелся на Газпром и Лукойл – 1208 и 549 млрд руб. Основная часть 1527 млрд выплачена в октябре. Из них на акции в свободном обращении (Free Float) начислено 688 млрд руб. Из них 2/3 могло уйти на счета типа С нерезидентов или в бюджет налогами.

Следующая большая порция дивидендов будет выплачена в январе 2023 – 1193 млрд руб., в том числе 549 - по Лукойлу, 331 - по Газпромнефти и 216 - по Роснефти. Но на Free Float почти все достанется акционерам Лукойла - 309 из 366 млрд руб. Большая часть уйдёт на счета типа С и в бюджет. 100-150 млрд руб. придет на счета резидентов и может быть реинвестировано в рынок.

Позже в 2023 году российские компании могут утвердить в качестве дивидендов аналогичную сумму – более 3 трлн руб., в том числе 1.1 трлн миноритарным акционерам.

#сми

@

Читать полностью…

Truevalue

13 December 2022 19:55

MMT-событие года в России. "Ведомости" и Дмитрий Гринкевич написали большую статью о теории, где собрали разные точки зрения. Как оголтелых критиков (К.Рогофф, Р.Брукс), критиков для приличия или по недоразумению (А.Кубышкин, А.Исаков, Г.Жирнов), так и сторонников современной денежной теории, включая мою точку зрения - из практики, М.Орешкина - наиболее выверенную (приятно раз в год сверять часы - читаем и слушаем друг друга - 2019, 2020, 2021), товарищей из New Deal ("Новый курс", Д.Григорьев, И.Иванов) - наиболее подкованную в теории.

https://bit.ly/3UTGl44

Читайте и задавайте вопросы по содержанию. Я прокомментирую лишь некоторые недоразумения:

⛔️ А.Кубышкин "теория не учитывает, что в реальности основная денежная масса генерируется частным международным банковским бизнесом через постоянное увеличение кредитования" - конечно, не так. MMT верно описывает реальность, где деньги создаются как государством, так и частными банками... "В нынешней фазе для России СДТ неприменима" - теория работает в любой экономике, для периферийных акценты смещаются на возможности контролировать валютный курс. Когда в России нет табу на свободное движение капитала, то все упрощается.

⛔️ А.Исаков: "Теория работает в условиях, когда деньги крайне дешевы... Сторонники СДТ признавали политику вертолетных денег 2020–2021 гг. и радикального роста бюджетных трат тестом теории на практике". Стоимость денег определяет не рынок, а сам эмитент. Теория работает при любых ставках - просто надо понимать, к каким балансовым последствиям ведут низкие и высокие ставки. Сторонники СДТ никогда не поддерживали вертолетные деньги и радикальный рост бюджетных трат. Вместо этого у теории есть Job Guarantee, как автоматический регулятор и рынка труда, и инфляции.

🟠 Г.Жирнов: "Согласно «чистой» СДТ, изменение ставок не помогает управлять кредитованием и совокупным спросом – этот тезис является неверным". Не так, MMT говорит, что это неэффективно и имеет кучу побочных эффектов. А на примере и мира, и России мы видим, что только существенное и резкое изменение ставок (7.25-4.25-20-7.5) на что-то влияет, но создавая большее рисков. Григория я бы записал в сторонники, но он для приличия занял нейтральную позицию.

📝 Событием года для MMT за рубежом можно назвать статью Адама Туза "что если Россия воспримет идеи MMT и осознает свой суверенитет".

#MMT

https://bit.ly/3UTGl44

Читать полностью…

Truevalue

08 December 2022 15:15

"Банк350 и Банк400" - это не скрытые идентификаторы, а моё условное обозначение))) Когда у тебя нагло тырят инфу, не особо разбираясь, без ссылок на первоисточник 😂 /channel/spydell_finance/2413

Читать полностью…

Truevalue

05 December 2022 17:15

Когда лучший выход — вернуть деньги акционерам 😥

🔻 Сценарий сохранения текущих объемов торгов и комиссионных доходов предполагает более низкую цену (72 ₽) и постепенное «проедание капитала». Из-за ограничений на покупку иностранных ценных бумаг из недружественных стран для некваликов биржа не сможет вернуть объемы, которые наблюдались в 2020-2021 гг. ($ 14-33 млрд в месяц). Ограничения введены с 1 октября, а с 2023 неквалики в принципе не смогут покупать акции в USD на СПБ Бирже.

Если биржа сократит расходы до уровня комиссионных доходов, то прибыль будет формироваться только процентными доходами от размещения собственных и клиентских средств, что значительно ниже требуемой ставки дисконтирования (20%) 📉

⚠️ Основной риск в акциях биржи — введение санкционных ограничений в отношении российского финансового рынка, которые полностью прекратят торговлю и расчеты в недружественных валютах.

Читать полностью…

Truevalue

04 December 2022 18:12

Ещё несколько важных картинок из обзора финансовой стабильности Банка России, последняя - моя по структуре валютных резервов.

@

Читать полностью…

Truevalue

04 December 2022 18:00

КТО ЗАРАБОТАЛ НА БАНКОВСКИХ УБЫТКАХ 2022. Обзор финансовой стабильности за II-III кв. 2022 пролил свет на ситуацию в банках. Зацепила одна фраза в обзоре:

💬 Поскольку в период волатильности весной 2022 г. *банки существенно нарастили валютные ликвидные активы для компенсации ожидаемого оттока валютных средств вкладчиков*, а возможности по хеджированию валютного риска отсутствовали из-за сворачивания рынка ПФИ, большинство кредитных организаций по итогам анализируемого периода сформировали чистую *длинную ОВП (23,2 млрд долл. США* в целом по банковскому сектору). В связи с этим укрепление рубля обусловило отрицательный финансовый результат кредитных организаций, связанный с валютной переоценкой

💬 И слова К. Юдаевой: значительная часть убытков, понесенных банками в первом полугодии, была обусловлена именно реализацией валютного риска.

Что не так:

1️⃣ $23 млрд открытой валютной позиции никак не могли привезти к убытку в 1.5 трлн руб. от торговых операций за I-II кв. Банки в истории не получали значимых прибылей или убытков от таких операций.

2️⃣ Cтранно открывать ОВП под некие будущие действия вкладчиков, когда последним закрыли возможность вывода средств.

3️⃣ Известно из предыдущего обзора, что на начало февраля 2022 у банков в валютных свопах было на $35 млрд и отрицательная ОВП по балансу, а год назад я вычислил, какой крупный банк открыл такие позиции. Этот банк попал под санкции. Без этих внебалансовых свопов общая ОВП банков по балансу была бы те же $20+ млрд, как и все время с 2009. Полагаю, что вынужденная покупка валюты на десятки млрд USD на рынке из-за неисполнения свопов, создали движение курса до 120 руб. за USD при бездействии Банка России (официально он продал валюты на 0.1 трлн руб. или чуть больше $1 млрд).

🔴 Убытки банков от торговых валютных операций – прибыль кого-то другого:

➕ Физические лица в феврале-марте продали банкам и на бирже валюты на 0.6 трлн, а с середины апреля стали нетто-покупателями и купили за полгода более 0.8 трлн. Если продали в среднем по 100 руб. – $6 млрд, а купили в среднем по 60 руб. – $13 млрд, то прибыль по проданной инвалюте около 0.24 трлн руб.

➕ Банк России сократил валютные резервы без учета переоценки золота и других валют на $33 млрд за две недели, заканчивающиеся 25 февраля и 4 марта (средний курс под 100). И увеличил их на $10 млрд в апреле 2022 (средний курс до 77 руб.) – по текущему курсу 62 руб. прибыль от этих операций превысила 1 трлн руб. Подробнее - в следующем посте с анализом еженедельных данных по резервам.

❇️ Хорошо, что банковский сектор в отличной прибыли с июля 2022 – более 1 трлн руб. за 4 месяца, это выше средних уровней 2021 (0.2 трлн в месяц), причем почти вся прибыль – за счет обычных банковских операций и при сохранении формирования повышенных резервов как в 2020 (0.1 трлн в месяц).

⁉️ Остаётся только задавать риторические вопросы – Банк России точно выступает за финансовую стабильность, отказываясь регулировать курс рубля в самый ответственный момент, зная, кто в системе и какие понесет убытки?! И одновременно скрытно сокращая валютные резервы мимо валютных торгов (рынок бы не сходил выше 90, если бы в биржевых стаканах были заявки на десятки млрд USD). А сейчас, сохраняя повышенные ставки, компенсирует банкам убытки, созданные в том числе своими действиями (бездействием), но теперь уже за счет всей экономики.

✅ Рад, что в обзоре нашлось место и для MMT: Кредитное сжатие и снижение инвестиционной активности могут привести к сокращению потенциальных темпов роста в экономике. Для снижения этих рисков Банк России предусмотрел ряд антикризисных мер, в том числе временное снижение надбавок к нормативам достаточности капитала банков, чтобы увеличить потенциал кредитования. Кроме того, Правительство Российской Федерации совместно с Банком России разрабатывает таксономию (критерии) проектов, способствующих обеспечению технологического суверенитета и модернизации экономики. Предполагается, что соответствующие проекты будут в приоритетном порядке получать меры поддержки, в том числе регуляторные послабления Банка России.

@

Читать полностью…

Truevalue

02 December 2022 19:06

Сегодня день видео. Сначала РБК с [24:20] про электроэнергетику и с [32:36] про предновогоднюю спячку или ралли, банки, Яндекс.

Читать полностью…

Truevalue

24 November 2022 16:15

Полный обзор по Мосбирже⤴️ Одна из компаний, которая хорошо зарабатывает на сложившейся ситуации, даже на ограничениях для нерезидентов.

#сми Интерфакс тоже опубликовал

Открыт для критики по содержанию и формату.

Читать полностью…

12667

12667

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}