proVenture (проВенчур)

25 July 2023 09:50

🚀 8 вопросов по раунду #42 – блиц для основателей стартапов.

Давненько не было этой рубрики в канале, рынок непростой, но раунды идут и рубрика #прораунды тоже продолжается. Кроме того – у нас follow-on с вами, хочу с вами поделиться ответами на вопросы по новому раунду стартапа Collectly от основателя Левона Брутяна, который уже участвовал в 18-м выпуске.

На этот раз речь пойдет про огрооооомный раунд Series A на сумму в $29M, лид инвестором выступил Sapphire Ventures, в раунде также поучаствовали YC, Wayfinder Ventures, Burst Capital, Cabra VC и Davidovs VC.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

2.5 недели.

2. Со сколькими инвесторами общались?

13 инвесторов.

3. Топ-3 причины, почему вам говорили нет.

Говорили “no bandwidth”.

4. Топ-3 качества хорошего инвестора для вас.

– Скорость;

– Операционные знания;

– Готовность помочь.

5. Через сколько месяцев планируете следующий раунд?

Пока не планируем.

6. Какой runway у вас оставался перед текущим раундом?

Бесконечный, мы делали $200K прибыли в месяц.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Один текущий инвестор сделал несколько интро.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Стройте нормальный бизнес, инвесторы придут потом :)

Про сам раунд можно прочитать тут: https://techcrunch.com/2023/07/20/collectly-healthcare-bills-fintech/

18-й выпуск #прораунды с предыдущим раундом Collectly: /channel/proventure/1758.

@

Читать полностью…

proVenture (проВенчур)

21 July 2023 09:55

👀 New SaaS funnel metrics for 2023 and dive into reverse trial.

Кайл Пояр (OpenView) написал полезный пост в продолжение релиза их Product Benchmarks Report, про который я недавно писал. Обычно я стараюсь разносить похожий контент, чтобы вам было интереснее, но сейчас решил опубликовать сразу, потому что это скорее дополнит прочтение отчета + в конце бонус из комментариев к посту Кайла.

1/ Итак, рассмотрим сравнение воронок по разным моделям привлечения. Светофорами отмечаю, какой параметр лучше в каком варианте модели.

Модель FREEMIUM, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟢 460 органика, 🟢 180 платные, 🟡 140 сгенерированы продажами и так далее;

📈 Sign-up: 🟢 90 подписываются на бесплатный продукт, 🟢 910 отваливаются;

📈 Конверсия: 🔴 4 конвертируются в платных, 🟢 86 остаются бесплатными или отваливаются.

Модель FREE TRIAL, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟡 440 органика, 🟢 250 платные, 🟡 120 сгенерированы продажами и так далее;

📈 Sign-up: 🟡 50 подписываются на бесплатный продукт, 🟡 950 отваливаются;

📈 Конверсия: 🟡 5 конвертируются в платных, 🔴 45 остаются бесплатными или отваливаются.

Модель REVERSE TRIAL, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟢 460 органика, 🟡 180 платные, 🟢 140 сгенерированы продажами и так далее;

📈 Sign-up: 🟢 90 подписываются на бесплатный продукт, 🟢 910 отваливаются;

📈 Конверсия: 🟢 10 конвертируются в платных, 🟡 80 остаются бесплатными или отваливаются.

Получается, что если смотреть как на качество воронки, так и на конверсии, то Reverse Trial – самый лучший подход. Вот оно как!

2/ Кайл также дает ссылку на пост Елены Верны (Reforge) на тему Reverse Trial модели. Что же там интересного?

– Начнем с того, что я когда про отчет OpenView писал раньше, не выверил для себя, что же такое модель reverse trial. Пост Елены дает очень простое определение – это когда вы даете trial доступ и к платным фичам тоже, а потом не обрубаете доступ, если клиент не переходит на платный тариф, а даете возможность переместиться в бесплатный тариф, тем самым переходя на freemium подход (потом подсовываете пользователю платные фичи). Там есть классная схема, обязательно посмотрите.

– Еще у Елены в посте есть свои бенчмарки по конверсиям:

–– Trial: 15% конвертируются в оплаты;

–– Freemium: 5% конвертируются в оплаты;

–– Reverse trial: 15% конвертируются в оплаты, а 25% продолжают как freemium юзеры.

Пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7087088911700643840/

Пост Елены: https://www.linkedin.com/posts/elenaverna_growth-activity-6927301447126536192-D7mC

@

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

20 July 2023 10:09

Cofounder equity splits, board members equity, employees equity”.

Несколько любопытных датасетов от Carta в одном посте. Все на тему распределения долей в стартапе.

1/ Как обычно распределяется доля фаундеров в зависимости от их количества?

– 1 основатель: 100%;

– 2 основателя: 55%->45%;

– 3 основателя: 47%->33%->17%;

– 4 основателя: 40%->27%->18%->10%;

– 5 основателей: 35%->22%->17%->12%->9%.

Видно, что не совсем пропорционально, и видно, что все равно есть один лидер. Для референса отличная штука!

Пост Питера Уолкера (Carta) на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7085317048553148416/

2/ Окей, а сколько equity дают независимым членам совета директоров?

– На Seed по медиане 0.5%;

– На Series A по медиане 0.38%;

– На Series B по медиане 0.28%.

При этом это доля на всех, а не на каждого, похоже.

Ссылка на пост инвестора Маркуса Вагнера (i5invest) на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7079858190405840896

3/ Ну а сколько дают сотрудникам? Мне казалось, что был тоже какой-то график, но я его с ходу не нашел. Зато нашел статью, которая показывает общее распределение опционного пула сотрудникам (ESOP) и вебинар на эту тему:

– Опционный пул по медиане достигает 12.9% для стартапа с оценкой $1-10M, далее растет до 19.6% у стартапа с оценкой $1-10B.

– Первые сотрудники обычно просят 1% в компании и выше.

Так что в теории первым ~10 сотрудникам можно раздать весь начальный ESOP.

Статья по компенсации в стартапах, где есть про ESOP: https://carta.com/blog/compensation-report-h1-2022/

Вебинар: https://carta.com/blog/how-much-should-i-pay-my-first-employees-compensation-strategy-for-founders/

@

#howtovc

Читать полностью…

proVenture (проВенчур)

18 July 2023 18:15

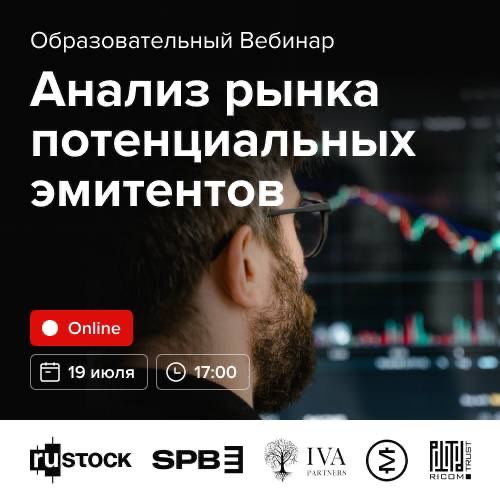

📣 Интересно ли вам узнать инсайты рынка растущих технологических компаний? Тогда подключайтесь на вебинар.

Команда СПБ Биржи, а именно Центра образования и экспертизы Ассоциации НП РТС и ассоциацией участников внебиржевого рынка RuStock, устраивают любопытный вебинар. Тема – Анализ рынка российских растущих технологических компаний.

Вебинар состоит из двух блоков:

1️⃣ Образовательный – анализ рынка технологических компаний;

2️⃣ Аналитический – оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST.

Спикеры:

🎤 Оксана Деришева – директор департамента листинга и первичного рынка “СПБ Биржа”;

🎤 Артём Тузов – директор департамента корпоративных финансов Инвестиционной компании “ИВА Партнерс”;

🎤 Олег Абелев – руководитель аналитического отдела “РИКОМ-ТРАСТ”;

🎤 Антон Редько – основатель MUST, АО “МАСТ РУС”;

🎤 Тимофей Мартынов – создатель социальной сети “Смарт-Лаб”, посвященной биржевой торговле.

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков.

Дата и время:

19 июля в 17:00 по МСК.

👉 Регистрируйтесь на вебинар по ссылке.

@

#реклама

Рекламодатель: АО "Маст Рус"

Читать полностью…

proVenture (проВенчур)

17 July 2023 09:28

A Look Back at Q1 '23 Public Cloud Software Earnings.

Джамин Болл, автор блога Cloud Judgement, опубликовал интересный пост с данными по 63-м публичным облачным компаниям, там много всего про оценки этих компаний (консенсус прогнозы аналитиков и т.п.), но меня больше интересует информация по метрикам, которые Джамин, сам того не планируя, для нас собрал. Данные на 1К 2023 года.

Итак, что интересного там:

1/ Общие наблюдения:

– Только у 10 компаний New ARR в 1К 2023 был выше, чем в 1К 2022 года.

– Медианный рост New ARR – (21%) (минус 21%, то есть, сокращение).

– Немного странный мультипликатор “EV/Rev/Growth” составляет где-то 0.4х, в пике он был порядка 0.9х.

– При этом только 16 компаний теряют деньги, остальные – имеют положительный FCF Margin (не значит, что они операционно прибыльные, но вероятность высокая).

2/ Метрики:

– Медианный рост выручки 22%, топ квартиль 30%, топ дециль 43%.

– Медианная FCF Margin 13%, топ квартиль 24%, топ дециль 36%.

– Медианный Net Revenue Retention 116%, топ квартиль 122%, топ дециль 127%.

– Медианный CAC Payback 62 мес, топ квартиль 31 мес, топ дециль 21 мес.

3/ Получается, что топовые публичные облачные компании в среднем не растут уже огромными темпами (22%), но имеют высокий retention (116%) и большинство из них имеют положительный денежный поток (в среднем 13%). Хотя темпы роста бизнеса (на примере нового ARR) сокращаются, бизнесы остаются очень сильными. Тем не менее рынок корректируется и оценки падают. Ну все логично в общем-то, но теперь с данными по очень репрезентативному сегменту.

4/ Самое вкусное – в самой заметке есть данные по всем 63 компаниям, в табличке 💻, можно все детальнее поизучать и рассмотреть.

@

https://cloudedjudgement.substack.com/p/a-look-back-at-q1-23-public-cloud

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

13 July 2023 18:15

Делаете инновации в химической области? Для вас отличный Telegram-канал от инновационного холдинга.

На рынке редко встретишь специализированных инвесторов и инноваторов в области естественных наук. Тем интереснее мне вам рассказать об инновационном химическом холдинге ВХЗ.31, у которого есть крайне любопытный Telegram-канал под названием “ВХЗ.31 Химия на миллион".

О чем ребята пишут на своем канале?

• о стартапах — как инвесторы принимают решения об инвестициях и почему им может не понравиться ваш проект;

• о конкурсах — поддержка стартап-проектов, находящихся на разных стадиях реализации, от идеи до серийного производства;

• о денежных грантах для молодых ученых и предпринимателей — размеры для команд проектов до 500 000 рублей.

Так что если вы делаете стартап в области химии, или просто интересуетесь инновациями в этой области, обязательно подписывайтесь на канал @!

@

#реклама

Рекламодатель: ПАО ВХЗ

Читать полностью…

proVenture (проВенчур)

11 July 2023 09:40

✅ Поддержите Notion гайд по фандрейзингу на Product Hunt.

Сегодня проходит запуск продукта, который будет крайне полезен как для фаундеров, которые планируют рейзить, так и для инвесторов, которые хотят дать еще больше value своим портфельным компаниям – VC Sandbox, который запускают мои знакомые.

Это очень прикольный Notion-гайд, который включает в себя множество ресурсов и материалов по привлечению инвестиций, которые помогут ускорить процесс фандрейзинга, избежать ошибок и сэкономить 1000+ часов самообучения.

Ссылка на Product Hunt: https://www.producthunt.com/posts/vc-sandbox

Как обычно, давайте посмотрим, что же там под капотом:

– Словарь на 120+ VC терминов;

– База знаний на 20+ статей;

– Дорожная карта по фандрейзингу;

– 10+ пошаговых гайдов;

– 50+ шаблонов;

– Лист на 30,000+ инвесторов;

– Лист на 70+ тулов для фаундера;

– 20+ основных доков для рейза;

– Лист на 30+ книг для фаундера;

– Лист на 15+ курсов по VC;

– Лист на 20+ VC подкастов;

- Лист на 30+ твиттер инфлюенсеров;

– 5 VC симуляторов;

– Готовая Investor CRM;

– 250+ FAQ для фаундеров.

Плюс можно найти некоторые интересные хаки и шаблоны от топовых VC-backed компаний и фондов, таких как YC, Ramp, Loom, Hustle Fund, 2048 и прочих.

До конца этого месяца цена на пожизненный доступ к продукту всего 99$, но для всех подписчиков канала, которые поддержали проект дается дополнительная скидка в 20% по промокоду PROVENTURE20.

Еще раз ссылка на Product Hunt: https://www.producthunt.com/posts/vc-sandbox

Поддержите ребят и пользуйтесь!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

05 July 2023 11:14

Краткое руководство фаундеру по выходу в международку.

Михаил Козюлин (Hints) выпустил любопытную статью на vс ru на тему выхода на международные рынки.

Видно, что она несколько сумбурная, выглядит, как структурированные заметки, нежели как лаконичная статья (например, вы много раз увидите слово “межнар”), но если представить, что это все рождается в живом разговоре с собеседником, то воспринимается отлично.

Что мне показалось интересным?

1/ Интересный опыт предпринимателей и команд по структурированию выхода на новые рынки. На основании него Михаил выделяет несколько этапов анализа нового рынка:

– Скоринг стран;

– Глубокая проработка шортлиста, выбор целевых стран;

– Deep Dive на целевую страну для выбора go to market стратегии;

– Первые продажи (параллельно с предыдущим этапом).

2/ Скоринг стран. Всего пару раз в своей жизни я видел действительно поразившие меня аналитические данные у стартапов по выбору локаций (страны и города в моих примерах). Так вот хочу обратить ваше внимание на пример анализа в приложенном рисунке – используйте как пример того, как можно смотреть на рынки с точки зрения EduTech проекта.

3/ Вообще в самой статье много вставок из интервью с компаниями: Refocus, CityAir, Epic Growth, какие-то анонимные компании. Да, большинство из сферы образования, но для других вертикалей примеры тоже могут быть полезны.

@

https://vc.ru/marketing/728475-kratkoe-rukovodstvo-faunderu-po-vyhodu-v-mezhdunarodku

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

03 July 2023 09:53

Why startups fail? 7 leadership strategies to overcome the biggest risk to startup success.

Любопытное исследование от Google. Тема классическая – почему стартапы проваливаются и как с этим бороться. Для этого они опросили 900+ фаундеров из 40+ стран и выделили 33 типов лидерского поведения.

1/ Стоит обратить внимание на причины того, почему стартапы проваливаются. Google отмечает, что в топе 8 причин:

– Управленческая команда 55%

– Рыночные условия 10%

– Бизнес-модель 10%

– Неудачное время для запуска стартапа 9%

– Технология 8%

– Конфликты в совете директоров 3%

– Условия на рынках капитала 3%

– Bad luck 3%.

Тут мы сразу вспоминаем заезженную табличку от CB Insights на тему причин провала стартапов: https://www.cbinsights.com/research/report/startup-failure-reasons-top/. Приятно сравнить ее хоть с чем-то, а то уже оскомину набила.

2/ Google разбирает то, как преодолеть проблемы провалов. Они выделили 7 принципов работы успешных фаундеров и управленцев, в моем вольном переводе это:

– Относиться к людям, как к волонтерам (которые согласны с видением прежде всего);

– Оберегать команду от потрясений (и фокусировать на стратегические цели);

– Минимизировать ненужный микро-менеджмент;

– Поощрять возможность несогласных поднять голос;

– Поддерживать безличностную оценку своих результатов;

– Не забывать о необходимости развития глубокой экспертизы;

– Быть уверенными в себе и в команде.

Сам отчет на [59 страниц] в сообщении ниже.

P.S. Изначально прочитал исследование в посте Питера Соргенфрая (Sorgenfrei ApS): https://www.linkedin.com/feed/update/urn:li:activity:7077995305425629184/

@

#research #howtovc

Читать полностью…

proVenture (проВенчур)

29 June 2023 12:15

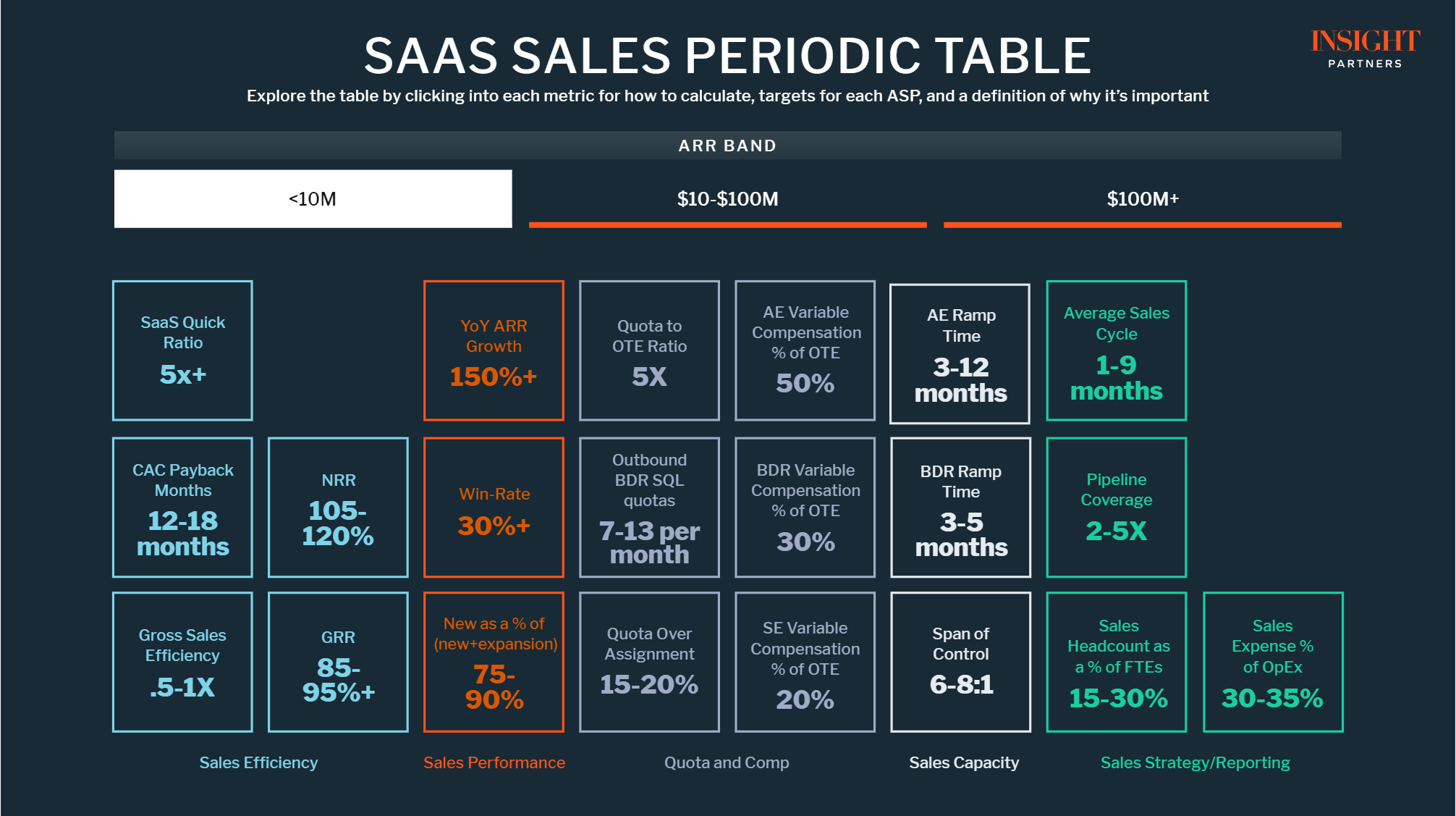

🔥 SaaS Sales Periodic Table: The best-in-class metrics ScaleUps need to measure success.

Какую залипательную штуку сделали ребята из Insight Partners. Это 🗣 интерактивная периодическая таблица метрик по продажам для SaaS бизнесов разного размера, которая основана на анализе ~500 компаний из портфеля Insight.

1/ Какова структура таблицы?

– 3 группы по ARR: (1) <$10M, (2) $10M-$100M, (3) $100M+;

– 5 разделов: (1) Sales Efficiency, (2) Sales Performance, (3) Quota and Comp, (4) Sales Capacity, (5) Sales Strategy / Reporting;

– 21 параметр, по которым можно увидеть бенчмарки.

2/ Как ей пользоваться?

– Идете по ссылке: https://www.insightpartners.com/ideas/saas-sales-periodic-table/

– Выбираете группу по ARR (я выбрал <$10M);

– Видим общее ранжирование по бенчмаркам сразу;

– Выбираем метрику из какого-то раздела (для примера это NRR)

– Видим результат в зависимости от ASP (среднего чека):

–– <25K ASP: 105%

–– 25-75K ASP: 120%+

–– >75K ASP: 120%+

Стоит отметить, что не везде бенчмарки отличаются в зависимости от чека. Кроме того, это похоже не на средние бенчмарки, а на топовые бенчмарки (в понимании других отчетов – верхние персентили).

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

27 June 2023 18:15

Global Shift Odyssey: мастер-классы по выходу на новые рынки.

Интересная серия мастер-классов по выходу на новые рынки, которую запустили ребята из Школы управления Сколково. Уже состоялась сессия по Индонезии 🇮🇩, на ближайших онлайн-сессиях рассматриваются другие страны Азии.

4️⃣ июля: Исследования новых территорий с Н.Верховским, академическим директором Global Shift

6️⃣ июля: Китай 🇨🇳

1️⃣8️⃣ июля: Индия 🇮🇳

Мастер-классы будут полезны всем, кто нацелен на глобальные рынки – собирается вести или уже ведет бизнес на международном уровне.

На сессиях выступят эксперты по странам и предприниматели. Они расскажут о принципах ведения бизнеса, кейсах, успехах и ошибках. Вы сможете разобраться в актуальных вопросах выхода на рынки и задать свои.

🌏 Осенью программа Global Shift организует бизнес-экспедиции в упомянутые страны, и об этом тоже будет говориться на мастер-классах.

Мероприятия бесплатны, но нужна предварительная регистрация.

@

#реклама

Рекламодатель: НОУ ДПО МШУ “Сколково”

Читать полностью…

proVenture (проВенчур)

26 June 2023 09:54

Angellist The State of US Early Stage Venture: 1Q23.

Уже почти кончается второй квартал, может быть, мы скоро увидим отчеты уже за этот самый 2К и полугодие, но я хочу вам быстренько показать отчет за 1К от Angellist, где я наблюдаю в первую очередь уровень активности.

Поэтому приложу вам сам отчет на [16 страниц] в сообщении ниже и отмечу всего два момента:

1/ Каковы медианные оценки стартапов с Angellist? Рассмотрим три персентиля – 25th, 50th, 75th:

– Pre-seed: $6M (25th) -> $10M (50th) -> $12.5M (75th);

– Seed: $12M (25th) -> $18M (50th) -> $25M (75th);

– Series A: $40M (25th) -> $57M (50th) -> $90M (75th);

– Series B: $70M (25th) -> $150M (50th) -> $282.5M (75th);

2/ Какова активность?

Активность на уровне 6.1% (столько стартапов подняли раунды в 1К 2023 года), положительная активность равна 67.8% (это up-rounds). Уровень положительной активности немного вырос, но уровень общей активности упал до абсолютного минимума за весь период наблюдений Angellist. Так что если вам кажется, что VC не инвестируют, то вам не кажется.

Ссылка на отчет: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-1q23

Сам отчет также выкладываю ниже, о чем уже писал.

@

#research

Читать полностью…

proVenture (проВенчур)

21 June 2023 11:31

🔥 2023 SDR Metrics & Compensation Report.

The Bridge Group (консультанты по продажам в SaaS) сделали любопытное исследование – получили данные от 365 B2B компаний по продажам (69% - Северная Америка), метрикам и компенсациям.

Давайте посмотрим, что интересного внутри!

1/ Как компании росли в 2022 году? Медиана следующая:

– <$5M revenue: 100%;

– $5-20M revenue: 62%;

– $20-50M revenue: 63%;

– $50-100M revenue: 40%;

– $100-250M revenue: 50%;

– $250-500M revenue: 30%;

– >$500M revenue: 25%.

2/ Организационная структура функции продаж:

– Всего 15.5% компаний имеют inbound only команду, 33% имеют отдельные команды на inbound vs outbound, 45.4% комбинируют в позициях задачи по inbound и outbound;

– 33% компаний имеют отношение SDR (sales development representative) к AE (account executive) как 1:2, еще 23% – 1:1, еще 17% – 1:3;

– У компаний с выручкой <$5M это соотношение равно 1:1.7, а у компаний с выручкой >$500M оно составляет 1: 3.6;

– Постоянно в офисе работают только 10% команд, остальные либо гибридно, либо полностью удаленно;

– Ramp time для нового SDR – в среднем 3.2 месяца.

3/ Метрики и данные:

– В среднем SDR’s делают 102 активности в день, включая 40 звонков и 40 писем;

– В среднем сотрудник делает 3.6 квалифицированных действия в день (то есть, либо двигает дальше по воронке, либо понятным образом исключает клиента из воронки);

– В среднем SDR делает 11.3 попытки достучаться до клиента в 2022 году (в 2014 было 7.3 попытки);

– Там любопытные метрики есть по конвертации лидов в зависимости от их качества (semi-qualified, fully-qualified), но если посмотреть в среднем, то на стадии 0 отваливается 9-15 лидов, а конвертируется дальше 6-8 лидов.

4/ Компенсация, технологии и команда:

– SDR зарабатывает порядка $80K: $55K база и $25K переменная;

– В среднем у компании есть 1 CRM и еще 5 дополнительных тулов;

– Наиболее часто встречающиеся элементы автоматизации (у быстрорастущих компаний): имейлы, трэкинг и календарь (94%); Linkedin Sales Navigator (90%); Contact data and account intelligence (90%); call recording and conversation analytics (81%);

– 81% быстрорастущих компаний пользуются Sales Engagement Platforms и только 53% медленнорастущих;

– В среднем на одного first-line лидера (в основном это менеджер) приходится 8 SDR’ов. По размеру бизнеса: при выручке <$5M в среднем 5 SDR’ов, а при выручке >$250M в среднем их 8.3.

– Компенсация: менеджер $137K, директор $193K, VP $243K.

Качайте и читайте сам отчет на 48 страниц отсюда: https://blog.bridgegroupinc.com/2023-sdr-metrics-report

А еще можете почитать саммари Самми Абдулла (Blossom Street Ventures), я именно там и подсмотрел этот отчет: https://blossomstreetventures.medium.com/saas-sdr-metrics-and-benchmarking-5a9810e3a49e

@

#research #saas

Читать полностью…

proVenture (проВенчур)

19 June 2023 17:51

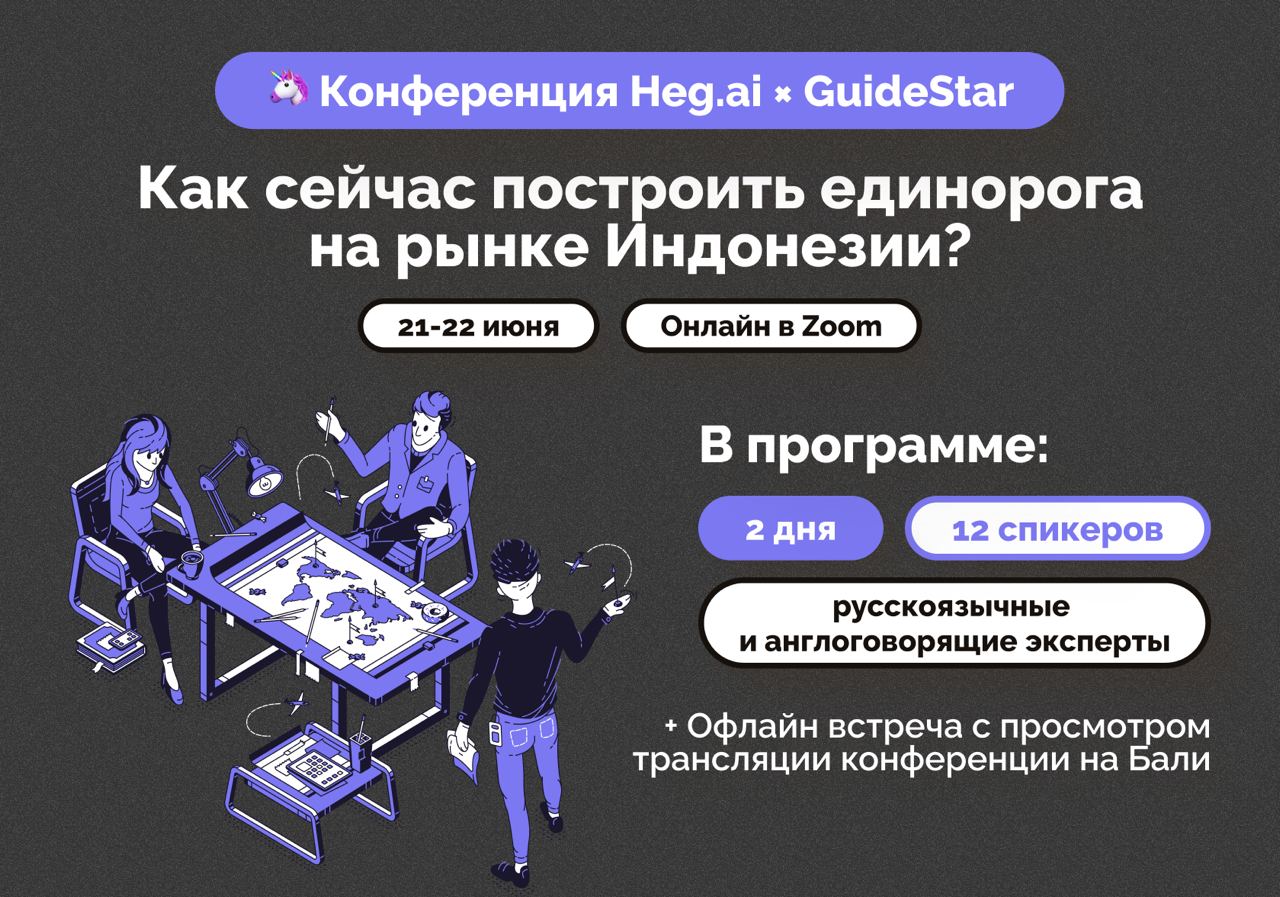

Как выйти на рынок Индонезии и построить тут единорога?

Я хочу с вами поделиться действительно интересным событием. Вы могли уже заметить, что я очень ценю сообщества. Но есть действительно хорошие сообщества, в одном из которых мне посчастливилось состоять – я говорю про Hegai. Ребята там организовывают действительно очень крутую движуху, а сейчас организовывают онлайн-конференцию совместно с GuideStar на тему выхода на рынок Индонезии.

🇮🇩 Индонезия – это вообще одна из ключевых географий сообщества, там очень много участников живет, работает, запускает бизнес. Не удивлюсь, что там реально самый сочный нетворк и инсайты. И конференция должна систематизировать их.

Какие вопросы будут там обсуждаться?

Как проанализировать рынок и запустить продукт? Какие ошибки совершают фаундеры? Как построить сильную локальную команду? Как построить маркетинг и свести юнит экономику на новом рынке?

Кто будет выступать в качестве спикеров?

Топовые русскоязычные и локальные фаундеров и С-level. Кейсы, опыт и best practices от DANA Indonesia, Taxi Maxim, Refocus, Tomoru, InDrive, Getcourse, Zen Rooms.

Что еще будет помимо выступлений?

– Знакомство с экспертами, питчинг своих продуктов и себя на модерируемом нетворкинге;

– Закрытый чат участников;

– Доступ к записи конференции и презентациям спикеров;

– Для тех, кто на Бали, есть возможность собраться оффлайн 🏝 – будет просмотр конференции и классный нетворкинг в коворкинге Hegai.

Когда и где будет проходить конференция?

21-22 июня (УЖЕ ПОСЛЕЗАВТРА!).

Программа и регистрация по ссылке https://heg.ai/indonesian-market

❗️P.S. Конференция немного платная, стоит недорого, но все равно для вас приятный бонус – скидка 30% по промокоду PROVENTURE.

P.S.2. Опять честно говорю вам – это не реклама, делюсь от себя.

@

#events

Читать полностью…

proVenture (проВенчур)

16 June 2023 13:44

Sequoia Is Splitting Into Three VC Firms.

Любопытная новость, которую пропустили в общем-то большинство венчурных каналов. Sequoia делает разделение на три венчурные фирмы:

Sequoia: бренд остается в США и Европе (полагаю, и в Израиле тоже);

Peak XV: это Индия и Юго-Восточная Азия;

HongShan: Китай.

Почему мне кажется это любопытным?

1/ Мой первый вопрос заключался в том, что за фигня, какое разделение с учетом того, что Sequoia недавно, наоборот, объявила (/channel/proventure/1815) о том, что создается ЕДИНЫЙ открытый фонд The Sequoia Fund, в котором соберутся все LPs и этот фонд будет потом уже инвестировать непосредственно закрытые фонды, которые потом уже инвестируют в стартапы. Там в теме были еще public equities, но это уже частности.

2/ Как же так, параллельно создается единый фонд, а бренд под ним разделяется? Это был мой первый вопрос, но ответ я получил – единый фонд будет, и будет он касаться только США и Европы, то есть, исконной Sequoia. И вроде как включение остальных и не предполагалось. То есть, тут вроде проблемы нет.

3/ Региональные фонды, судя по всему, и так уже работали независимо по сделкам, но все равно делили общий бэкофис: финансы, операции, IT. И самое главное, делили прибыль.

4/ В чем могут быть причины разделения?

– К Sequoia были вопросы как в США на тему взаимодействия с Китаем, так и отдельные вопросы в Китае, так и в Индии. В каждом регионе есть, при этом, свои большие проблемные истории – FTX в США, Zuoyebang или VIPKID в Китае, про Индию я знаю меньше, но точно не все хорошо с OYO Rooms, а также тут можно прочитать задорную статью о том, что у Sequoia плохая репутация в Индии.

– У Sequoia куча кейсов конкуренции внутри портфеля, особенно с учетом того, что они инвестировали в конкурентов из разных фондов. Об этой проблеме говорят почти все статьи, но лично я не особо ее понимаю: конкуренты из разных географий, обрезание крыльев возможно только в случае массированной экспансии на другие рынки – но представить, что сейчас компания из Китая активно полезет в США, сложно.

5/ Возможно, тут есть и вопрос влияния, поскольку региональные подразделения уже выросли в огромных монстров. Давайте посмотрим на Pitchbook:

– China: 16 фондов на $9.7B;

– India и SEA: 9 фондов на $5.1B.

К слову, все остальное (там и США, Европа и Израиль и глобальные фонды): 59 фондов на $42B. Это все за исключением уже ликвидированных фондов.

Размер-то региональных бизнесов уже внушительный. Зачем зависеть от партнеров, которые не вовлекаются в бизнес? Логично.

6/ Есть ощущение, что претензии в США скорее всего стали ключевой причиной разделения. Ну и претензии в других регионах тоже. То есть, разделение прибыли во главе угла. Есть ощущение, что второй важной проблемой является само управление и необходимость оглядываться на партнеров из других локаций. Конкуренция внутри портфеля вряд ли имеет такую уж важность, хотя называется очень-очень часто.

7/ А что с инвесторами? Про структуру не знаю, но если посмотреть на фонды, то и в Китайских, и в Индийских фондах есть американские деньги. Говорят, что поднимали не централизованно, но в это я тоже слабо верю, потому что синергия в этом едва ли не самая сильная и значимая. Интересно будет посмотреть, как оно сложится в новых фондах.

8/ К слову, в самом начале стоит прочитать версию событий из статьи на Forbes. Версия, изложенная там, очень дружелюбна к Sequoia, скорее программная. А потом уже почитайте про все допущения и домыслы, в том числе мои.

@

#trends #howtovc

Читать полностью…

proVenture (проВенчур)

24 July 2023 09:29

Есть downround? А если найду?

Друзья-инвесторы, читающие @, у меня к вам просьба от моих друзей из LCH Legal. Я вообще большой любитель отчетов по юридическим структурам сделок, потому что инвесторам крайне важно не только в хорошую компанию проинвестировать, но и заключить сделку на адекватных условиях.

Так вот, по разным данным сейчас уже ~20% глобальных венчурных сделок – это downrounds, сделки, когда оценка нового раунда ниже оценки предыдущего. Мои друзья из LCH Legal проводят опрос на эту тему и по результатам обещают подготовить рекомендации по юридическим механизмам митигации рисков, связанных с downrounds.

Реально вам потребуется 1-2 минуты, опрос небольшой.

Ссылка: https://docs.google.com/forms/d/e/1FAIpQLSdMDiZ_VwpW6GFEgMDUPSLhchEXWPEFoYJZK5KlWs-BcQmLyQ/viewform

С меня благодарность. Ну и думаю, что о результатах будет интересно почитать.

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

20 July 2023 18:15

10 лучших каналов про стартапы и венчур.

Мои знакомые из YPS сделали классную подборку каналов со звучным названием “Для Фаундера”, в которую позвали нас с @. Я бы назвал эту папку просто базовой для всех, кто хочет разобраться в венчуре и стартапах – просто must have. И опять же, все каналы авторские – никаких noname историй.

Чтобы добавить себе эту драгоценную папку, достаточно просто кликнуть.

Что внутри?

Young Professionals Skolkovo

О запуске стартапов, создании востребованных продуктов и карьере от молодой команды из Школы управления СКОЛКОВО.

Индекс дятла

О запуске и развитии продуктов, поиске ценности и роста, командах и привлечении инвестиций. Без воды, рекламы и карт таро. Авторский канал Андрея Торбичева, партнера фонда «Месторождение», руководителя «Академии трекеров».

Русский венчур

Обзор IT-сделок с российскими участниками, мнения экспертов, рекомендации и лайфхаки, которые работают.

proVenture (проВенчур)

Про инвестиции, метрики, поиск инвесторов и тренды от лица VC. Денис Ефремов — принципал Fort Ross Ventures, ex-Seedstars, ex-McKinsey & Company, 10+ лет опыта в инвестициях.

Авторский канал Александра Горного (GPT/ChatGPT/AI Central)

Актуальные новости из мира искусственного интеллекта. Александр помогал VK (на тот момент Mail.ru Group) правильно выбрать идеи для запуска («Юла» и Pandao) и объекты для покупки или инвестиций (Maps.me, Geekbrains, Delivery Club, «Ситимобил»).

Венчур в картинках

Канал с красивой, понятной и информативной инфографикой о стартапах и инвестициях, скроллинг которой однозначно затягивает.

OutOfScope

Простыми словами о стартапах и венчурном рынке от команды молодых ребят, которые на личном опыте знают, что запускать и инвестировать — это непросто. “Сливки” с рынка от выпускников программы MOOVE.

Money for Startup

Предприниматель и бизнес-ангел Андрей Резинкин о привлечении венчурных инвестиций в стартапы (важно: на своих условиях). Отвечает каждому и дает деньги лучшим.

HR&ED-tech

Цифры, ресерчи, тренды. Канал одноименного фонда, который инвестирует в стартапы ранних стадий в сферах HR и образования.

Авторский канал Андрея Молчанова

Про бизнес-модели-стартапов и собственный опыт. Андрей крутой: запустил бизнес с коллегой из VK, привлек инвестиции, получил визу талантов в США и развивает свой продукт на международном рынке.

Еще раз, это все любимые нами папочки – один клик, и суперподборка “Для фаундера” уже у вас!

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

19 July 2023 09:31

🔥 2023 Product Benchmarks.

OpenView выпустил очередной релиз одного из главных своих отчетов – бенчмарки по продуктам. В 2023 году в исследовании приняли участие более 1,058 респондентов, что почти в 10 раз больше, чем в первом исследовании в 2020 году.

Сейчас этот отчет уже достаточно большой, чтобы я пропускал целые его блоки (например, секцию по activation), поэтому обязательно читайте сами, если вам интереснее изучить глубже. Кроме того, он достаточно гранулярный, поэтому я буду приводить цифры для бизнесов с free trial моделью.

1/ Обращу ваше внимание на структуру лидов в зависимости от размера клиента:

– Very Small Business (<20 employees): 41% organic, 16% sales generated, 43% other; тогда как

– Enterprise (>1,000 employees): 27% organic, 41% sales generated, 32% other.

2/ Какие социальные каналы используют бизнесы? С основными все очевидно, но вот любопытно следующее:

– Инфлюенсеров используют 20% респондентов;

– TikTok используют 19%;

– Самое прикольное, что Product Hunt выбрали также 19%. Он настолько же используемый, насколько и TikTok!

3/ Free Trial vs Freemium:

– 29% компаний используют Free Trial, при этом у него 5% sign up rate;

– 16% компаний используют Freemium, при этом у него 9% sign up rate;

– У 60% компаний с free trial и у 48% компаний с freemium за уровень sign up rate отвечает отдел маркетинга.

4/ Conversion rates (free to paid):

– Для модели Free Trial: 10% медиана, ~5% (25-й персентиль), ~25% (75-й персентиль);

– Для модели Reverse Trial: 11% медиана, ~3.5% (25-й персентиль), ~20% (75-й персентиль);

– Для модели Freemium: 5% медиана, ~3.5% (25-й персентиль), ~14% (75-й персентиль);

– Если смотреть на размеры бизнеса, то very small business (12%), SMBs (10%), Midmarket (8%), Enterprise (10%). Midmarket самый сложный получается;

– Еще любопытно, что если слать ремайндеры тем, кто подписался на ваш продукт, то конверсия гораздо выше: она 10% в случае, если не связываться, и 20%, если связаться с >50% потенциальными клиентами.

5/ Net Dollar Retention:

– В отчете представлен график по 19 топовых SaaS компаний;

– Медианный уровень Retention в 2022 году 124%, а в 2023 – уже 117%;

– Самый высокий у Snowflake (151%), самый низкий из выборки – у Zoominfo (104%);

– Наиболее существенно сократился retention у UiPath (145%->122%), и далее одинаково у Gitlab (148%->128%), у Zoom (130%->112%) и у Amplitude (123%->106%);

– Hashicorp был единственной компанией, у которой Net Dollar Retention вырос (124%->127%).

Сам отчет на [46 страниц] в приложении ниже или по ссылке: https://openviewpartners.com/2023-product-benchmarks

@

#saas #research #benchmarks

Читать полностью…

proVenture (проВенчур)

18 July 2023 09:56

AI and the automation of work.

Пролистал любопытную статью от Бенедикта Эванса (экс-a16z) на все ту же широкую злободневную тему искусственного интеллекта, но Бен пишет про автоматизацию рабочих процессов. В статье много про историю вопроса (даже про печатную машинку), но я хочу обратить ваше внимание на два датапоинта, которые мне показались любопытными.

1/ Для начала, в статье есть график, который показывает, сколько в среднем приложений есть у клиентов из определенной отрасли. Она немного устаревшая, но тренд все равно прослеживается. Я сам график не прикладываю тут, поэтому распишу статистику текстом:

– Technology: 99 (2017) -> 155 (2020);

– Media & Communications: 110 (2017) -> 133 (2020);

– Education: 107 (2017) -> 126 (2020);

– Retail: 76 (2017) -> 120 (2020);

– Professional Services: 65 (2017) -> 116 (2020);

– Insurance: 58 (2017) -> 105 (2020);

– Finance & Banking: 73 (2017) -> 104 (2020);

– Manufacturing: 93 (2017) -> 98 (2020);

– Arts, Entertainment & Recreation: 85 (2017) -> 96 (2020);

– Healthcare & Pharma: 55 (2017) -> 96 (2020);

– Wholesale Trade: 61 (2017) -> 90 (2020);

– Construction, Engineering & Architecture: 63 (2017) -> 83 (2020);

– Government: 32 (2017) -> 77 (2020);

– Energy, Mining, Oil & Gas: 41 (2017) -> 54 (2020).

2/ В этой связи несколько наблюдений:

– Пожалуй, самый убедительный скачок в верхней части сделали retail и insurance, остальные топы особо не менялись.

– В 2017 году #1 отраслью была Media & Communications, #2 было Education, но уже к 2019 технологические компании обогнали их. Такой рынок в себе, получается.

– Самый низкий прогресс, очевидно, в Manufacturing, хотя само количество приложений на среднем уровне. Очень близко к нему у Arts & Entertainment, прогресса почти нет.

– Government был самым отстающим сегментом, но теперь природные ресурсы (Energy и т.п.) замыкают список.

– Отмечу от сея, что количество приложений не означает качества процессов, вполне вероятно, что небольшим количество приложений можно решить вопросы автоматизации эффективнее. Но все равно интересно понаблюдать.

3/ Второй график, который я уже прилагаю – это самые популярные приложения для автоматизации. Это в графике называется “most popular shadow IT”, класс! Итак, вы удивитесь, кто возглавляет рейтинг. Приведу Топ-5 на 2023 год и в квадратных скобках место в 2021 году:

(1) Evernote [7];

(2) Coursera [17];

(3) Canva [9];

(4) Lumin PDF [14];

(5) Grammarly [3].

4/ Тут прям можно сильно позалипать:

– Куда делись Adobe, Calendly? Они были #1 и #2 в 2021 году. Linkedin тоже исчез с #4 в 2021 году.

– Coursera реально #2? Рывок просто огромный!

– Grammarly сходил к #15 в 2022 году, но уже год спустя позиции отыграл.

– Trello и Postman самые стабильные в рейтинге.

Вот такие штуки можно найти у Бена в статьях (он их называет “эссе”). Конкретно эта статья доступна по ссылке: https://www.ben-evans.com/benedictevans/2023/7/2/working-with-ai

@

#ai #trends

Читать полностью…

proVenture (проВенчур)

14 July 2023 09:49

Market Sizing Tool Template.

Немного про основы. Я считаю, что анализ рынка – это один из ключевых аспектов в анализе инвестиционной привлекательности проекта. И как инвестор говорю – если основатель понимает рынок не просто на уровне Statista показывает объем $100T, а гранулярно –он вселяет уверенность в потенциального инвестора, дает комфорт и транслирует отраслевую экспертность (реальную).

Недавно мне попался темплейт по анализу рынка от Никласа Олссона (Klaro), которым я хочу с вами поделиться.

1/ Что внутри?

💼⬆️ B2B Bottom-Up Analysis

💼⬇️ B2B Top-Down Analysis

📮⬆️ B2C Bottom-Up Analysis for Subscriptions

🏷⬆️ B2C Bottom-Up Analysis for Products

👨👩👧👦⬇️ B2C Top-Down Analysis

📈 Market Size Forecaster

В приложении пример таблички Top-Down Analysis для b2b рынка.

2/ Отмечу, что лучше ссылаться на какие-то реальные источники не только в объемах рынка, но и в анализе гранулярности. Например, в приложенном примере “% spend on sports shoes” и “% running shoes” тоже надо откуда-то взять, в идеале не из головы. Но, возможно, других источников не будет, инвестору не очень понравится, но это тул для вас все же прежде всего.

3/ Отмечу также, что лучше считать TAM/SAM/SOM – то есть, даже на уровне Top-Down лучше искать источники по рынкам разного уровня гранулярности.

В общем, темплейт удобный, но надо дорабатывать под собственные нужды.

Пост Никласа: https://www.linkedin.com/feed/update/urn:li:activity:7082175863173099520/

Ссылка на Google Doc с темплейтом: https://docs.google.com/spreadsheets/d/1s0TgnBOwYh176b2znoQbc88UekAbREMYOiiO7T2DevY/template/preview

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

13 July 2023 09:30

Changing landscape of startup investing.

Продолжаем собирать инсайты от Carta. На этот раз про отраслевые предпочтения инвесторов (ну или около того). Это очередной пост Питера Уолкера (Carta).

1/ Для начала про ограничения и почему они адекватны в данном случае. Вы можете увидеть, что там идет смешение бизнес-модели (это про наличие категории SaaS в структуре) и отраслевых вертикалей (в общем-то все остальное). Но это реально то, как инвесторы мыслят: “куда ты инвестируешь?” – “Я инвестирую в SaaS, а также в … (нужное подставить)”. Такой ответ на вопрос вы увидите часто. Так что эта структура гораздо ближе к реальности, чем структура инвестиций из отчетов CB Insights, Pitchbook или SVB. Возможно, настолько же гранулярен только Angellist.

2/ Насколько я понимаю, тут речь идет о любых стадиях, в отличие от данных на Angellist, поэтому это еще более средняя по больнице. Но все равно вам может быть интересно, а мне еще более интересно по моим инвестиционным интересам.

3/ Итак, как изменилась структура и позиции отраслей с 2019 года по 2023 год (по данным на 6М 2023)?

(1) SaaS: 42% (2019) 🟠↘️ 30% (6M 2023)

(2) Pharma / Biotech: 8% (2019) 🟢⬆️ 15% (6M 2023)

(3) Healthtech: 12% (2019) 🟡➡️ 12% (6M 2023)

(4) Energy: 2% (2019) 🟢⬆️ 11% (6M 2023)

(5) Hardware: 6% (2019) 🔵↗️ 10% (6M 2023)

(6) Consumer: 14% (2019) 🔴⬇️ 8% (6M 2023)

(7) Fintech: 11% (2019) 🔴⬇️ 5% (6M 2023)

(8) Medical Devices: 3% (2019) 🟡➡️ 4% (6M 2023)

(9) Education: 1% (2019) 🟡➡️ 2% (6M 2023)

(10) Advertising Tech: 1% (2019) 🟡➡️ 1% (6M 2023)

(11) Gaming: 2% (2019) 🟡➡️ 1% (6M 2023)

4/ Общие выводы вполне любопытные:

– SaaS все еще самая популярная категория, хотя она все больше размазывается на отрасли;

– Доля biotech, energy и в какой-то степени hardware тоже выросла достаточно сильно. Это все капиталоемкие отрасли с долгой окупаемостью. Очень неочевидно;

– Fintech на каком, простите, месте!? Это прям очень удивительно для меня.

– Большое количество отраслей колеблются на уровне единиц процентов, например, ожидаемого многими роста инвестиций в Education относительно других вертикалей не происходит.

@

https://www.linkedin.com/feed/update/urn:li:activity:7081669245108961280/

#research

Читать полностью…

proVenture (проВенчур)

10 July 2023 09:28

First Cut — State of Private Markets: Q2 2023.

Carta опубликовала первые выводы из данных за Q2 по их платформе. Удивительное рядом, давайте разбираться.

1/ Оценки – они на seed & Series A остались примерно такими же, как и в прошлом квартале, а на Series B & C почему-то стали расти (ты куда растешь, Карл?), Series D и выше оценки тоже немного выросли, но не так существенно. Следите за руками

– Seed: $13.2M (Q1) -> $13.3M (Q2);

– Series A: $39.5M (Q1) -> $40M (Q2);

– Series B: $81M (Q1) -> $101M (Q2);

– Series C: $200M (Q1) -> 🚀 $325M (Q2);

– Series D: $311M (Q1) -> $333M (Q2);

– Series D: $251M (Q1) -> $514M (Q2).

2/ Дополнительно можно посмотреть на структуру раундов. Сколько поднимают стартапы на Carta?

– Seed: $3.1M (Q1) -> $3.0M (Q2);

– Series A: $6.5M (Q1) -> $7.4M (Q2);

– Series B: $13M (Q1) -> $16M (Q2);

– Series C: $23M (Q1) -> $25M (Q2);

– Series D: $24M (Q1) -> $44M (Q2);

– Series D: $34M (Q1) -> $29M (Q2).

3/ Для меня это несколько удивительная динамика, особенно в ситуации с Series C, где оценки уже добрались до средних уровней 2021 года. Либо куча сделок со встроенными бенефитами для инвесторов, либо это все какой-то временный отскок, либо что-то происходит, чего я не понимаю. Посмотрим, что будет в полном отчете.

@

https://carta.com/blog/first-cut-state-of-private-markets-q2-2023/

#research

Читать полностью…

proVenture (проВенчур)

04 July 2023 09:14

What I learned from analyzing 40 rising PLG winners.

Прикольный пост от Адама Шойнфилда (Keyplay), который проанализировал 40 PLG лидеров из премии PLG Rising 40 Awards от OpenView.

1/ PLG компании все равно имеют отделы продаж

– в среднем 12% от хэдкаунта (от 2% до 37% в выборке);

– у 60% компаний есть enterprise offers.

2/ PLG лидеры опираются на комьюнити. Комьюнити развивают:

– 71% компаний PLG 40;

– 62% компаний PLG Index (наверное, это индекс OpenView);

– 20% из SaaS Index (Cloud Index).

3/ “Free-“что-то:

– 71% компаний предлагают free trial;

– 23% freemium;

– 17% предлагают и то, и другое.

4/ Эти компании активно нанимают: у 84% прирост сотрудников за последние 6 месяцев против 48% из Cloud Index.

Ссылка на пост Адама: https://www.linkedin.com/pulse/what-i-learned-from-analyzing-40-rising-plg-winners-adam-schoenfeld

Ссылка на премию PLG Rising 40 Awards, кому интересно: https://openviewpartners.com/the-2023-plg-rising-40/

@

#research #saas

Читать полностью…

proVenture (проВенчур)

30 June 2023 09:13

✅ Поддержите ИИ-платформу для увеличения продаж на Product Hunt.

Сегодня ребята из Signum.AI залончили на Product Hunt большой апдейт своего инструмента, который помогает увеличить продажи.

Это решение, которое позволяет увеличить up-sell и cross-sell, а также снизить churn rate за счет трекинга активности контактов из CRM и определения идеального момента для реконекта. Signum.AI по сути должен подсказать вам, кому из вашей воронки, когда и что написать, чтобы закрыть новую сделку или удержать клиента.

Ссылка на Product Hunt: https://www.producthunt.com/posts/signum-ai-4-0

Рассмотрим чуть детальнее, какие данные собирает инструмент для рекомендаций – из открытых источников собираются такие данные, как:

– Смена ЛПРом должности;

– Смена ЛПРом места работы;

– Упоминание ЛПРом “ключевых слов” в соцсетях;

– Поиск ЛПРом релевантных топиков в google;

– Поиск ЛПРом конкурентов;

– Анализ активности криптокошелька ЛПРа.

А synthesis AI подсказывает:

– Какие icebreakers использовать в холодных письмах;

– С каким tone of voice стучаться к ЛПРу;

– Какой канал для коммуникаций лучше выбрать.

По словам основателя, клиенты Signum.AI увеличивают результативность up-sell и cross-sell на 40% и снижают churn rate на 10%.

❗️Как бонус для поддерживающих, предоставляется скидка в 10% на все тарифные планы. Чтобы получить скидку после апвойта, стучитесь на email 👉 hi@signum.ai

Еще раз ссылка на лонч на Product Hunt: https://www.producthunt.com/posts/signum-ai-4-0

Поддержите!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

28 June 2023 09:50

AI 100: The most promising artificial intelligence startups of 2023.

Давайте посмотрим на карту топ-компаний в области AI от CB Insights. У них всегда классные карты.

Несколько наблюдений:

– Компании из списка подняли $22B с 2019 года по текущий момент (включая $13B на OpenAI от Microsoft, которые как бы не совсем подтверждены).

– В списке 15 юникорнов, но есть и стартапы на ранних стадиях – примерно половина участников еще на Seed/Series A стадиях.

– 2 компании не поднимали внешних денег (Talka и Midjourney).

– Отраслевая структура: 14 разных отраслей, 19 кросс-отраслевых приложений, и 11 категорий AI devtools. В топе по отраслям healthcare (8 компаний), далее media & entertainment (6 компаний).

– Компании в списке представляют 13 стран. У 67 из 100 штаб-квартиры находятся в США, у 10 в UK, у 7 в Канаде.

Ну что, смотрим на тренды и конкурентов.

@

https://www.cbinsights.com/research/artificial-intelligence-top-startups-2023/

#AI #research

Читать полностью…

proVenture (проВенчур)

27 June 2023 09:21

See the pitch memo that raised €105M for four-week-old startup Mistral.

Никогда такого не было, и вот опять. Парижский стартап Mistral привлек недавно seed раунд €105M на стадии ДО продукта по оценке €240M (то есть, отдал инвесторам 30% в компании). Я не буду разбирать детали, но вот Дима Филонов недавно писал очень подробный пост на тему Mistral.

Но что удивительно лично для меня, так это то, что привлекли они не только без продукта, но и без дэка, судя по тому, что пишет Sifted. 7 страниц вертикального мемо со сплошным текстом. Посмотрите сами, мемо приложено на [7 страниц] в сообщении ниже.

Тут две мысли:

1/ Это исключение только подтверждает правило – поднять деньги на идею без трэкшна, материалов и воронки инвесторов почти невозможно. Если не складывается конъюнктура – перспективная отрасль, уникальная команда.

2/ У меня смешанные мысли по поводу VC инвесторов, которые опять поддерживают хайп. Инфраструктурные проекты делать ох как сложно, хочется пожелать успеха Mistral и конкурентам, но риск провала очень высокий. Поэтому, с одной стороны, мысли – ну куда опять-то вваливать деньги? А с другой стороны, венчурные инвестиции для того и нужны, чтобы рисковать и двигать прогресс, победителей не судят, поэтому давайте наблюдать за Mistral.

@

#AI

Читать полностью…

proVenture (проВенчур)

22 June 2023 17:00

Насколько стартапы сократили затраты?.

Прикольная аналитика от Carta на тему того, насколько стартапы сейчас меньше тратят деньги. График показывает то, сколько стартап тратит в день.

Посмотрим, как поменялись эти цифры с пиковых значений последних 3-4 лет:

– Seed: $6.1K (Q4 21) -> $4.6K (Q1 23), то есть -25%;

– Series A: $21K (Q4 21) -> $9K (Q1 23), то есть -2.3x;

– Series B: $55K (Q4 21) -> $17K (Q1 23), то есть -3.2x (!).

На seed пиковые траты длились три квартала (Q4 241-Q2 22), на Series A – два квартала, а на Series B только один квартал. Взлетели и скатились, так вот.

Откровенно говоря это напрямую не говорит об увеличении runway, потому что выручка могла и упасть, но косвенно все же говорит, потому что сокращение ну уж очень значительное.

@

https://carta.com/blog/longer-runways-2023/

#research

Читать полностью…

proVenture (проВенчур)

20 June 2023 17:00

SAFE или конвертируемый заем? Зависит от отрасли.

Прикольный график от Carta на тему того, каким инструментом пользуются фаундеры стартапов для привлечения pre-seed финансирования в зависимости от отрасли.

1/ первый инсайт – а что, много фаундеров на pre-seed уже используют Carta? Это несколько удивительно для меня. Ну да ладно.

2/ Средняя по больнице – 77% объемов раундов привлекаются через SAFE, а 23% через конвертируемый заем. Это все за первые 5 месяцев 2023 года.

3/ Больше всего конверты занимают в medical devices (61%), hardware (49%), биотехнологиях (41%). Еще gaming там близко с 40%, но Carta говорит, что на это влияет одна большая сделка и без нее доля 19%. Меньше всего доля в медиа (1%), образовании (2%), web3 (6%).

4/ В эталонном SaaS сегменте 87% привлечены через SAFE, а 13% через конвертируемые займы. Еще раз подчеркну, что вся статистика по объему, а не по количеству сделок.

Графончик мне пришел на почту по рассылке от Carta Insights, поэтому без какой-то конкретной ссылки.

@

#research

Читать полностью…

proVenture (проВенчур)

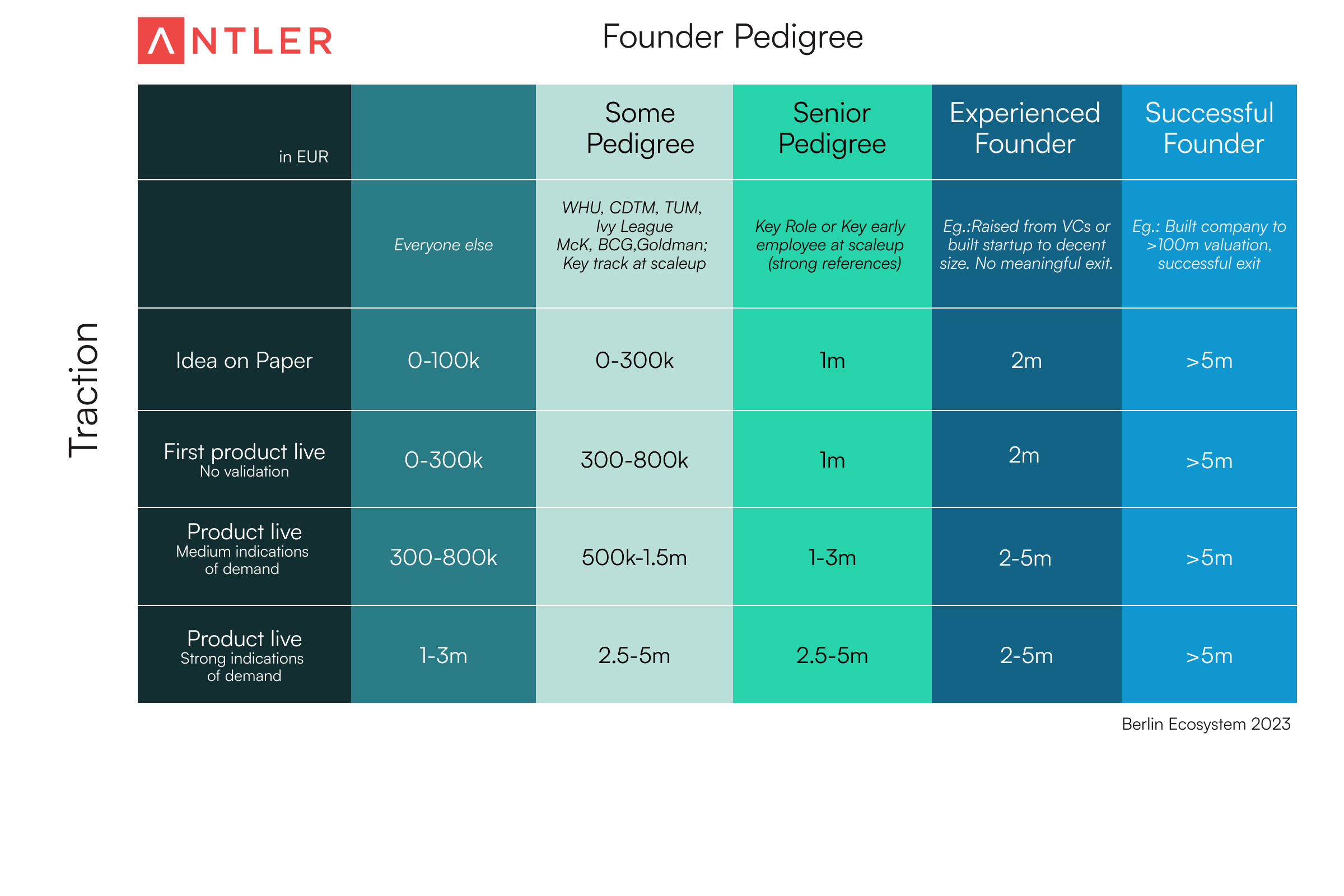

19 June 2023 09:01

Ability to Raise Cheat Sheet—A guide for founders on how much to raise in their first round.

Ярослав Медведев (not8) поделился со мной ссылкой на любопытный пост Алана Поенсгена (Antler), который Antler отправлял своим портфельным стартапам.

Он посвящен, по сути, одной табличке, но очень любопытной табличке – насколько больше опытные фаундеры могут поднять денег от инвесторов на разных стадиях (в разрезе только early stage traction) и вообще, какой опыт считается. Алан называет это наличием “родословной” (pedigree).

Ссылка на статью: https://www.antler.co/blog/ability-to-raise-cheat-sheet-a-guide-for-founders-on-how-much-to-raise-in-their-first-round

1/ Выделяется 5 групп:

– Фаундеры без примечательного опыта;

– Выпускники престижных ВУЗов (хотя лично я считаю, что в Европе нет такого культа), опыт в крупных корпорациях (McK, Goldman и т.п., хотя я думаю, что туда же и Google, Microsoft, Amazon – странно, что этого нет в качестве примеров в таблице) или же фаундеры с опытом в каких-то крупных стартапах;

– Фаундеры, которые ранее имели ключевые позиции в крупных стартапах, были первыми сотрудниками и т.п. (обычно нужны референсы);

– Опытные фаундеры, которые уже строили бизнес сами или поднимали деньги от VCs. Могут быть выходы, но они не очень громкие;

– Успешные фаундеры, например, построившие компании и продавшие их за €100M+ (обращаю внимание, что валюта призвана показать, что речь про Европу, но я тут вижу скорее американский mindset все равно).

2/ Давайте для примера – на стадии, когда есть первый продукт (MVP) фаундер без опыта может поднять €0-300K, а опытный фаундер может поднять €2-5М. Разница колоссальная.

3/ Любопытно, что успешные фаундеры, по мнению Antler, в любой ситуации с ноги могут поднять €5М+. На мой взгляд, конечно, ситуация все же более гранулярная даже в когорте супергероев, но для относительного сравнения пойдет.

4/ В посте у Алана есть также интересная дискуссия в комментариях. В частности, на тему вообще верно ли такое внимание уделять “родословной” или нет: https://www.linkedin.com/posts/alan-poensgen_fundraising-founders-cheatsheet-activity-7072471747198873600-DYN2/

@

#howtovc #полезное #fundraising

Читать полностью…

proVenture (проВенчур)

15 June 2023 18:06

”Основатель”. Опыт фаундера, успехи, ошибки, рефлексия. Все из первых уст.

Друзья, я сегодня хочу поделиться с вами своим любопытством. Вот так вот неожиданно! Заинтригованы? Рассказываю …

Я подписан на десятки каналов, среди которых есть несколько каналов известных мне предпринимателей, которые я реально читаю. Посты в них жду с интересом, и это не только большие каналы, иногда это маленькие пока еще каналы, но видно, что они с подчерком автора и выжимают пережитый опыт, боль, пот и все вот это, а не только представляют из себя подборку больших и малых побед нам на потеху.

Как правило, это пишут люди, с которыми я знаком лично. И вот сейчас я узнал про то, что Артур Цыкунов, основатель стартапа “Твое Место”, тоже стал вести канал. И назвал он его очень просто – “Основатель” (@). В английском названии скрыто, что это вещание “от основателя основателям”, что тоже интригующе звучит. В общем, поэтому мне любопытно, о чем же будет писать Артур.

У Артура классный опыт (экс-MRG, экс-Yandex), очень открытая позиция и очень тонкий ум. Бизнес тоже классный – я наблюдал, как ребята открывали первые объекты в 2020 году в разгар пандемии, а сейчас у них уже (со слов команды) 60 кухонь, а планы до конца года довести цифру до 150. Они привлекли 288М рублей инвестиций на capital intensive бизнес, а сейчас запустили foodtech проект в Дубае по распознаванию качества отдаваемой продукции с помощью обученной нейронки. А еще любопытно, что ключевым партнером в его бизнесе является жена Лиза. Я ему всегда говорил, что это красный флаг для инвесторов, но они сделали из этого преимущество.

О чем там можно прочитать? Артур обещает писать о том, как вести несколько бизнесов, об опыте, ошибках, удачных кейсах и просто о своей жизни. Ну и болезненные темы “как искать инвестора, как делать правильный дек, как доводить до сделки после терм щита”. А пока что я советую вам начать с прочтения поста “Бизнес с женой – сложно ли это?”, на эту тему с Артуром точно можно советоваться, я считаю.

P.S. Артур, мне твои ребята писали по поводу партнерского поста, но я решил, что так не пойдет. Друзья, честно заявляю – это не платное размещение, я от души хочу поддержать запуск канала и как читатель надеюсь на хороший контент!

@

#полезное

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}