proVenture (проВенчур)

27 June 2024 14:40

✅ Поддержите на Product Hunt AI-Coach в Slack/Telegram для улучшения навыков питча.

Питчи мы с вами делаем очень часто и в разных ситуациях – питчим инвесторам, клиентам, партнерам, сотрудникам, журналистам. А еще мы питчим, когда ищем работу! Тренировка питча имеет критически важное значение, чем больше вы практикуетесь, тем легче вам питчить. К тому же последнее время подавляющее число переговоров проходит онлайн, это еще больше усложняет контакт и делает важным практику питча.

Ребята из Simpleem сегодня лончат на Product Hunt полезную штуку, AI-Career Coach, чат-бота-помощника чтобы питчить как pro в Slack и Telegram.

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/ai-coach-for-improving-pitching-skills

По факту AI Coach позволяет заменить недешевого карьерного коуча, который призван анализировать ваш формат коммуникации и давать рекомендации к улучшению. Он интегрирован с их платформой Simpleem и собственной технологией Artificial Emotional Intelligence (AEI), обученной на 1B параметрах из 10,000+ реальных видео встреч и интервью, и предсказывает вероятность сделки с точностью 94% (по данным от ребят). AI-Coach анализирует все сигналы из видеозвонка (эмоции, язык тела, жесты, реакции, голос, текст) и сопоставляет их с вашими результатами, помогая выявить наиболее эффективные стратегии для вас - от продаж до прохождения интервью. В отличие от карьерного коуча, AI-Coach бесконечно отвечает на ваши вопросы, анализирует и предоставляет инсайты по каждой онлайн-встрече, без необходимости присутствия ботов во время звонка.

Что дает AI Coach:

▪️Диалог на основе LLM: задавайте вопросы по продажам, презентациям или собеседованиям в Slack/Telegram, и AI-Coach мгновенно даст ответы, инсайты и методы.

▪️Практика самопрезентации: тренируйте питч и получайте персональные рекомендации по улучшению речи и поведения.

▪️Мок-интервью: проводите сценарные встречи, AI Coach проанализирует коммуникацию и реакции, предоставляя оценку встречи и инсайты для работы над ошибками.

▪️Анализ видеозвонков: выбирайте видеозаписи для персонализированного анализа и рекомендаций от ИИ.

▪️Pitch Game: ежедневно тренируйтесь в 1-минутной питч-игре, улучшая свои результаты.

По случаю выхода сервиса на Product Hunt ребята дают скидку 50% на первый месяц подписки, а также скидку 50% +все обновления и новые фичи бесплатно при подписке на год! Это все в благодарность за апвоуты, конечно же.

👉 Еще раз ссылка на лонч на Product Hunt: https://www.producthunt.com/posts/ai-coach-for-improving-pitching-skills

@

#producthunt

Читать полностью…

proVenture (проВенчур)

26 June 2024 11:56

The SaaS Series A traffic jam.

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@

#trends #fundraising

Читать полностью…

proVenture (проВенчур)

25 June 2024 12:31

🚀 8 вопросов по раунду #53 – блиц для основателей стартапов.

Новый выпуск рубрики #прораунды. Новый большой посевной раунд. Стартап Megamod поднял $1.9M от Hand of Midas (семейный фонд основателя Xsolla Шурика Агапитова), Rubylight Fund и частных инвесторов. Послушаем ответы на вопросы от со-основателя стартапа Алексея Костарева. К слову, Алексей в разговоре сказал, что они подняли эти $2M по оценке $25M pre-money. Это, мягко говоря, очень круто с учетом реалий рынка!

Погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Больше года. Но правильно было бы разделить на 3 этапа:

▪️8 месяцев ушло на подписание соглашений с лид-инвестором;

▪️9-10 месяцев на согласование условий с другими участниками раунда;

▪️Самый долгий этап — это 11 месяцев юридической работы, закрытие раунда и получение денег на счет.

2. Со сколькими инвесторами общались?

Всего было 96 встреч, включая VC, ангелов и включая разные встречи в рамках одного VC (то есть, встреча с менеджерами фондов, с партнерами итд).

3. Топ-3 причины, почему вам говорили нет.

Могу назвать две причины исходя из обратной связи:

▪️Нет выручки (недостаточно traction);

▪️Сомнения по поводу наличия product-market-fit (у нас действительно на этом этапе его, может быть, и не было).

К слову, обратная связь была только в ~10% случаев из этих 96 встреч.

4. Топ-3 качества хорошего инвестора для вас.

У нас это понимание родилось в процессе общения с инвесторами. Мы профилировали инвесторов только по отраслевому признаку, общались со многими. Но интуитивно стало в процессе понятно, что классный для нас инвестор на этом этапе это:

▪️Тот, с которым мы в итоге договоримся – который будет комфортен с условиями и будет нам помогать;

▪️Это инвестор, который уже поучаствовал в становлении юникорн-компанию в сфере гейминга;

▪️Инвестор, который сам был предпринимателем и запустили компанию на рынке социальных сетей или гейминга.

5. Через сколько месяцев планируете следующий раунд?

Планируем начать поднимать через 5 месяцев, должны закрыть через 9 месяцев – итого через 14 месяцев планируем поднять новый раунд.

6. Какой runway у вас оставался перед текущим раундом?

К моменту, когда мы договорились – runway оставался год, а к моменту, когда мы закрыли в итоге – 2 месяца.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Помогали текущие инвесторы, плейсмент агентов не было. Но у нас сработала другая схема. Через нетворк мы вышли на нескольких людей и предложили им сделать нам интро за $500 в час. В итоге они сделали десяток хороших интро, с которыми в 9 из 10 случаев прошли встречи. В том числе с очень релевантными инвесторами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

▪️Первый совет – спокойно относиться к тем, кто говорит, что у вас не получится поднять по таким-то условиям и в таком-то состоянии. Очень многие пытались убедить меня, что по такой оценке, как у нас, посевные поднять не выйдет.

▪️Понимать, что эта история не про спринт, а про марафон – нужно постоянно работать с пайплайном инвесторов, мы работали и через холодные каналы, и через личные знакомства. Сделку мы закрыли по всем каналам, тут нет единственно верного.

▪️Нужно на каком-то этапе четко понять, кто твой целевой инвестор – сделка не закроется, пока не сложится такое внутреннее понимание.

▪️Мы последние 2 года каждую неделю слали новостной апдейт инвесторам, информацию и roadmap проекта раскрывали на сайте. Мы также открывали dataroom с цифрами и моделями. Возможности каждому детально рассказывать нет. Мы выкладываем апдейты для сайта каждую неделю. На это мы потратили значительное количество ресурсов, потому что мы решили, что нужны классные материалы – вам нужно подавать информацию на очень качественном уровне, чтобы заинтересовать инвесторов.

👉 Про сам раунд можно прочитать тут: https://venturebeat.com/games/megamod-raises-1-9m-for-user-generated-content-platform/

@

Читать полностью…

proVenture (проВенчур)

21 June 2024 10:26

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: /channel/proventure/2326

@

#ai #research #trends

Читать полностью…

proVenture (проВенчур)

20 June 2024 11:36

Thinking about founder dilution.

Carta сделала неплохой отчет, который показывает разные грани размытия собственности основателей – раунды привлекают, отдают долю команде, адвайзерам и т.п. Хорошая подборка, позволяет понять, когда и где от вас отщипнут кусочек.

1/ Для начала информация, о которой уже выше писали – у основателя остается порядка 22% перед IPO. Может быть даже 5%, это не приговор.

2/ Чаще всего (в 36% случаев) – у стартапа 2 со-основателя. В 56% случаев распределение неэквивалентно – у кого-то из основателей доля больше, чем у другого (чаще 55% на 45%).

P.S. Обращаю внимание, что 1 основатель (solo founder) встречается в 26% случаев, к слову о теме, которую мы обсуждали – это (уже) никакое не исключение из правил, а вполне себе часто встречающаяся история.

3/ Адвайзерам дается 0.1%-0.25% на seed/pre-seed (по медиане). Первому сотруднику дается 1%, далее снижается до 0.17% десятому сотруднику. Всего ESOP составляет от 12.9% до 19.6% (по медиане) в зависимости от размера бизнеса – и самый максимальный персентиль (75%-й) в стартапах от $1B-$10B на уровне 25.5%.

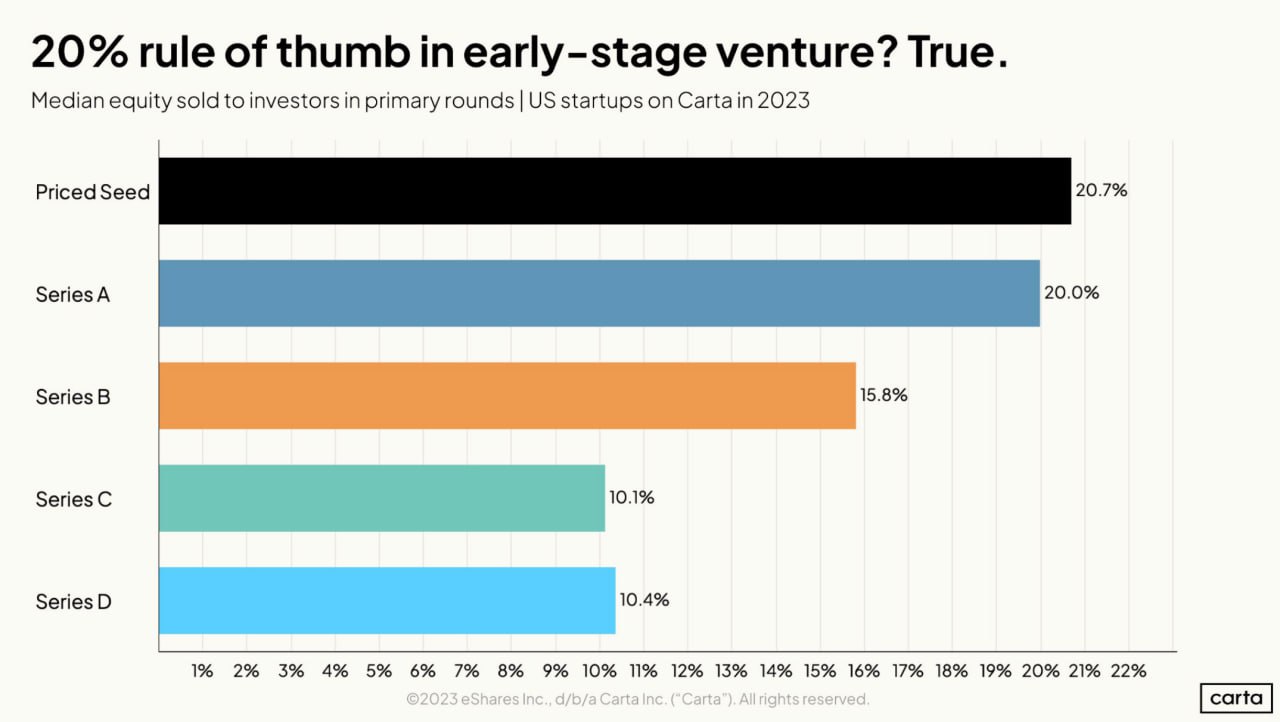

4/ Сколько отдается на раундах инвесторам? Посмотрим на медианы по 2023 году по стадиям:

▪️Priced Seed: 20.7%;

▪️Series A: 20.0%;

▪️Series B: 15.8%;

▪️Series C: 10.1%;

▪️Series D: 10.4%.

5/ Но еще бывают промежуточные раунды. Посмотрим, каков уровень медианного размытия на бридж раундах по стадиям (в скобках какой % составляют бриджи от всех раундов по стадии в 2023 году):

🔹Priced Seed: 13.8% (37%);

🔹Series A: 9.9% (39%);

🔹Series B: 7.1% (37%);

🔹Series C: 5.1% (33%);

🔹Series D: n/a (12%).

👉 Читайте детальнее в презентации в приложенном файле ниже на 29 страниц, а также по ссылке в посте Питера Уолкера: https://www.linkedin.com/feed/update/urn:li:activity:7208526071959363586/

@

#полезное #howtovc

Читать полностью…

proVenture (проВенчур)

18 June 2024 18:00

🏆 Будьте среди лучших! Подавайте заявку на Startech.Awards!

Хочется еще раз отдельно рассказать о классной премии в области технологий от ребят из Startech.Base, о которой вскользь упоминали на прошлой неделе.

Повод как нельзя лучший, потому что Stratech.Base продлил прием заявок на участие в главной премии для технологических решений Startech.Awards до 1 июля. Успейте зарегистрировать свой проект (к тому же, это абсолютно бесплатно)!

На сайте премии открыто 15 номинаций, поддерживаемых ведущими компаниями, такими как Норникель, hh.ru, ГК «Просвещение», ГК «Б1», НАТТ, MDG, МГИМО и другими. Startech.Awards — один из лучших шансов выделиться, привлечь внимание инвесторов и корпоративных клиентов, а также получить ценные призы от партнеров: дизайн под ключ, PR и юридические консультации, а также много инновационных призов. И саму статуэтку 🏆, настоящий Оскар для предпринимателя.

Не упустите возможность!

👉 Проверяйте открытые номинации, подавайте заявки и узнавайте больше по ссылке.

👉 Вы также можете следить за новостями премии, а за рынком инноваций и трендами в Telegram-канале @.

#реклама

Реклама. ООО «Стартех База». ИНН 5047276050. Erid: 2VtzqwBHGHM

Читать полностью…

proVenture (проВенчур)

17 June 2024 09:36

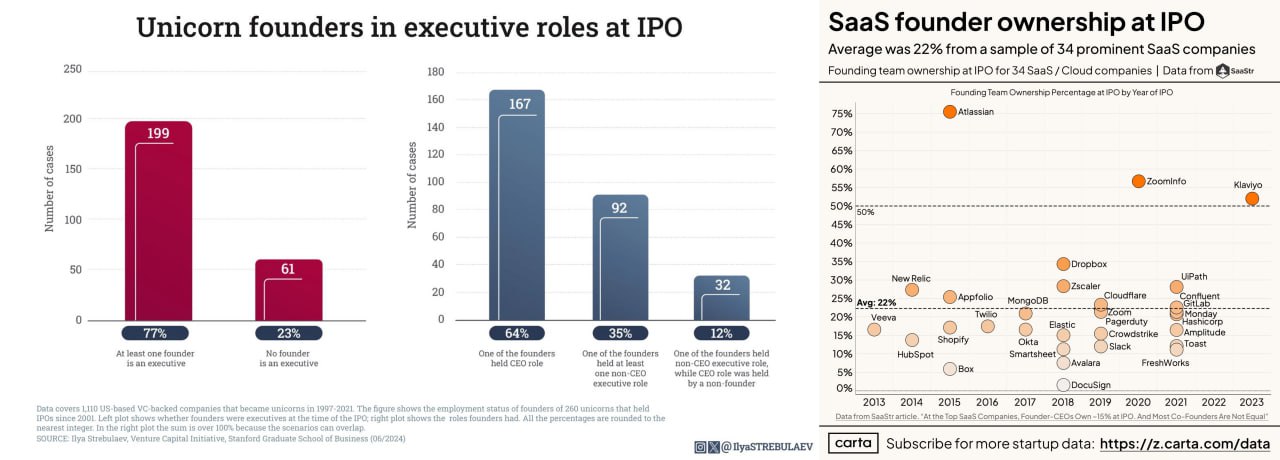

Какую долю собственности сохраняют фаундеры на IPO и остаются ли они на своих управляющих позициях?

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@

#trends #howtovc

Читать полностью…

proVenture (проВенчур)

14 June 2024 10:10

📽 Investment Tech Panel – AI, Tech, Analytics and more.

Друзья, небольшое объявление. Я буду участвовать в классной онлайн-конференции The Fund of Funds & Family Office Online Conference, которую делает Макс Погуляев и команда.

У меня очень волнующая роль – я модерирую дискуссию по теме Investment Tech. Там и VC и FoFs, очень любопытно.

Что обсудим:

▪️Как венчурные инвесторы используют технологии, аналитику и AI;

▪️Как инновационно структурировать инвестиционные фонды – пример evergreen structures;

▪️Как работают с технологиями secondaries инвесторы.

Спикеры в моей панели:

🔹David Teten, Venture Partner @ Coolwater Capital & Founder and Managing Partner @ Versatile VC;

🔹Oliver Oster, Founding Partner @ AlphaQ Venture Capital;

🔹Luca Mannucci, Managing Partner @ Sella Venture Partners SGR.

👉 Если интересно, залетайте по ссылке: https://inniches.com/conf

P.S. Если решите проапгрейдить доступ, то есть скидка 10% discount для первых 10 билетов по промокоду DENISEFREMOV.

👉 Еще обращу внимание на пост Макса в Linkedin, там отличная выжимка по всей программе конференции: https://www.linkedin.com/feed/update/urn:li:activity:7204808694683836416/

P.S. Вообще Макс – это пример того, как выстроить свой нетворк почти с нуля, я с большим интересом наблюдал за его проникновением в тему сначала венчурных студий, а потом вообще VC. Очень рад участвовать в его новой конференции!

@

#events

Читать полностью…

proVenture (проВенчур)

12 June 2024 10:00

🔥 Does AI have a gross margin problem?

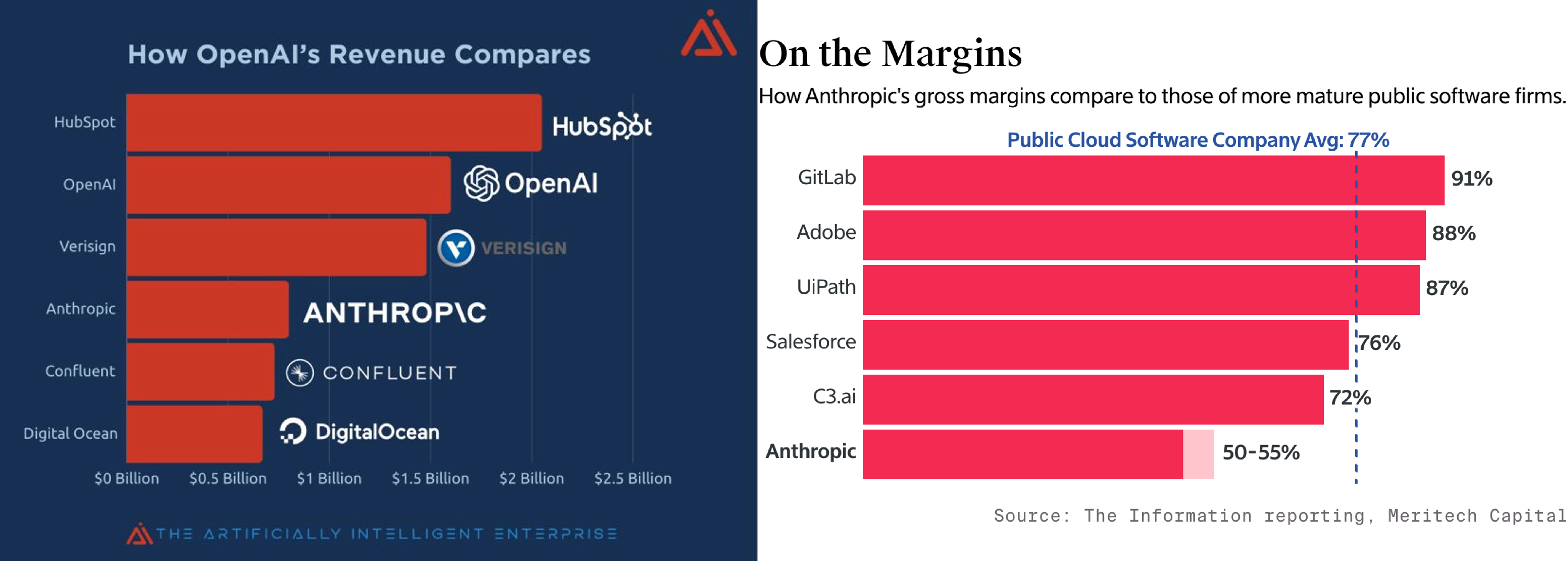

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@

#ai #howtovc #saas #benchmarks

Читать полностью…

proVenture (проВенчур)

10 June 2024 09:00

How AI apps make money.

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@

#ai #saas

Читать полностью…

proVenture (проВенчур)

07 June 2024 09:46

📈 Хотите вывести бизнес на новый уровень через рост B2B-продаж или привлечение инвестиций?

Наши хорошие знакомые из Startech недавно рассказали о своей классной базе. Там огромное количество крупных компаний (например, X5, Yandex Cloud или Уралсиб Банк), и Startech организует теплое интро и дает возможность выйти на ЛПР-ов крупнейших компаний напрямую.

Каким образом?

Стартапы и технологические компании могут предложить свои инновационные продукты и решения корпорациям, ищущим исполнителей для узких конкретных бизнес-запросов.

Лучшая часть?

Регистрация в базе абсолютно бесплатна!

Уже сейчас в базе зарегистрировано более 1,600 технологических проектов, и каждый день добавляются новые. Через Startech за 5 лет работы прошло более 9,500 технологических проектов в том числе при проведении более 100 программ в России и СНГ.

👉 В общем, ни слова больше, присоединяйтесь к базе по ссылке.

Кстати, давайте еще потешим свое эго. Ребята из Startech приглашают еще и принять участие в Startech.Awards, премии для российских стартапов.

👉 Регистрируйтесь по этой ссылке и не упустите шанс побороться за звание лучшей технологической компании в своей сфере.

#реклама

Реклама. ООО «Стартех База». ИНН 5047276050. Erid: 2Vtzqv118CN

Читать полностью…

proVenture (проВенчур)

05 June 2024 10:23

101 real-world gen AI use cases from the world's leading organizations.

Прикольный списочек. Хотя и выглядит как-то немного в формате списка литературы в курсовой. Длинный, смотрится солидно, но никто не знает, насколько он вообще релевантный. Так и тут, но пусть будет, почему-то захотелось иметь под рукой на будущее такой список. Будем сравнивать с реальностью через некоторое время.

А о чем речь? Да просто Google выпустил список 101 кейсов применений Gen AI в реальных условиях.

1/ Читаем весь список самостоятельно при желании, но давайте зафиксируем категории:

▪️Customer Agents;

▪️Employee Agents;

▪️Creative Agents;

▪️Data Agents;

▪️Code Agents;

▪️Security Agents.

2/ Ради любопытства также посмотрел отдельно, что используют банки (это 7 кейсов из 101):

🔹ING Bank сделал AI-chatbot;

🔹Цитата: “IntesaSanpaolo, Macquarie Bank, and Scotiabank are exploring the potential of gen AI to transform the way we live, work, bank, and invest — particularly how the new technology can boost productivity and operational efficiency in banking”. Конец цитаты. Bullshit какой-то, короче.

🔹BNY Melon сделал AI-ассистента для своих сотрудников, который помогает искать информацию и отвечать на вопросы. В вот это прикольно!

🔹Citibank непонятно какие решения делает, но в одной из этих областей – marketing, financial services or HR;

🔹Commerzbank использует решение Code Assist для программирования фич в области безопасности и комплайенса;

🔹BBVA тоже использует AI в среде Google SecOps для выявления проблем с безопасностью;

🔹Charles Schwab (не банк, но брокерская компания) интегрировал свой собственный AI-compliance в среду Google SecOps.

👉 Полный список 101 тут: https://cloud.google.com/transform/101-real-world-generative-ai-use-cases-from-industry-leaders

@

#ai

Читать полностью…

proVenture (проВенчур)

04 June 2024 09:03

Founder Response Time & Startup Success.

Коротенечко, но интересно. Андре Реттерас (Earlybird VC) в своей рассылке Data Driven VC опубликовал ссылку на интересную статистику.

1/ Так, Адам Шуайб (Episode 1 Ventures) проанализировал 1,500 стартапов, которые были на стадии Seed и поднимали Series A с 2012 по 2020 и пришел к следующему выводу:

▪️Средний ответ на письма инвесторов у фаундеров, которые НЕ подняли Series A: 2 часа;

▪️Средний ответ на письма инвесторов у фаундеров, которые подняли Series A: 1 час;

🔹Вот так, разница в 2 раза!

2/ Такой вывод, скорее всего, будет более-менее универсальным. Быстрый ответ создает FOMO и позволяет вам стимулировать быстрее отвечать и принимать решения либо потенциальных инвесторов, либо даже клиентов или партнеров.

👉 Ссылка на пост в DDVC: https://www.newsletter.datadrivenvc.io/p/founder-response-time-and-startup

👉 Ссылка на пост Адама в Linkedin: https://www.linkedin.com/posts/adamshuaib_is-founder-response-time-predictive-of-future-activity-7189195056300400641-r5KR/

@

#fundraising #offtop

Читать полностью…

proVenture (проВенчур)

31 May 2024 16:37

🏆 Top ranked LLM models in the Chatbot Arena.

Уже известный нам Петер Гостев (Moonpig) визуализировал рэнки на Chatbot Arena, опен-сорсного проекта от LMSYS и UC Berkeley SkyLab, который ранжирует модели в области LLM.

Посмотрите, залипательно, насколько конкуренция увеличивается к маю 2024 года.

👉 И три видео сразу, чтобы еще раз не вставать. Первое отсюда, а второе отсюда, третье отсюда (по компаниям). В первом и третьем видео даже еще больше генеративного AI, потому что эпическая музыка и потом голос были сгенерированы Питером в Suno.

@

#ai #trends

Читать полностью…

proVenture (проВенчур)

30 May 2024 18:15

Разработка стратегии бизнеса — нужна ли всем предпринимателям и на какой срок?

Нашли кого спросить, бывшего консультанта. Конечно нужна! Но кроме шуток, это ведь не просто формальность на бумаге, а план развития на долгосрочный и краткосрочный период. Стратегия — ключевой способ формировать видение развития компании и путь как стратегическими, так и тактическими шагами вокруг нее.

Уже на следующей неделе школа бизнеса Ninox моего хорошего знакомого предпринимателя Дмитрия Волошина проводит бесплатный вебинар "Основные этапы разработки стратегии для бизнеса".

Что обсудят на эфире:

🔹Цели создания стратегии;

🔹Три основных этапа разработки эффективной стратегии;

🔹Основные ошибки внедрения стратегии, которые могут свести все усилия к "0".

Запись получат все, кто зарегистрируется, но задать вопросы смогут только те, кто придут на прямой эфир.

Когда будет проходить вебинар?

📆 4 июня в 14:00 МСК.

👉 Регистрируйтесь по ссылке.

#реклама

Реклама. ИП Волошин Д.А., ИНН: 772011110500

erid LjN8KPZRi

Читать полностью…

proVenture (проВенчур)

27 June 2024 09:04

🔥 SaaS Growth Report: bootstrapped versus VC-backed.

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@

#benchmarks #howtovc #saas

Читать полностью…

proVenture (проВенчур)

25 June 2024 18:43

💥 Прокачайте свою идею с SKL B2C Launch Camp! 💡

У вас есть крутая идея для B2C продукта, которая буквально прожигает карман и требует реализации? Тогда приходите в SKL B2C Launch Camp от очень классной венчурной студии SKL.vc!

🗓 Что там будет? 21-дневный интенсивный онлайн-кэмп для стартапов различных направлений. Участвовать можно с любой идеей B2C проекта для США или ЕС. Главное — ваш рынок должен быть объемным и иметь место для нового единорога, которого вы создадите вместе с SKL. У ребят есть приоритетные направления (например, цифровые двойники и агенты) и red flags вроде игр и криптовалют. И еще раз - только B2C, B2B не подходит под программу ни в каком виде. Полный список есть на сайте.

📋 Программа кэмпа:

1. Оценка идеи;

2. Конкурентный анализ;

3. Качественные исследования;

4. Бизнес-модель;

5. Юнит-экономика;

6. CJM;

7. Создание прототипа;

8. Презентация.

🚀 Итог: возможность получить до $1.5M на проект, контракт стоимостью до $200K/год, опцион на акций и поддержка ресурсами от SKL.vc.

🕒👉 Подайте заявку до 15 июля по ссылке из любой точки мира. Участие бесплатно!

📞 По всем вопросам: @

#реклама

Реклама. Рекламодатель ООО "Смартхаб", ИНН 4400017694

erid: 2SDnjeCdcan

Читать полностью…

proVenture (проВенчур)

24 June 2024 10:30

✅ Поддержите на Product Hunt умного помощника для соц сетей.

Давний знакомый Ефим Колодкин поделился новостями о том, что они делают лонч на Product Hunt.

Pygma — это умный помощник для социальных сетей, который работает с вами рука об руку. Пока что работает только с Instagram (принадлежит компании META, которая признана экстремиcтской и запрещена в РФ), но очень скоро они планируют расширить набор соцсетей для помощника.

Он создаёт крутой контент для инстаграма. Pygma может сделать почти всё — от персонализированного контент-плана до текста поста, ваших фото и видео “говорящей головы” с вашим же голосом.

👉 Ссылка на лонч на Product Hunt: https://www.producthunt.com/posts/pygma

Как это работает?

🔹Pygma создает вашего AI-двойника, который используется для создания персонализированного контента;

🔹Подсоединяете свой Instagram;

🔹Pygma учится по вашей страничке, понимает контекст и стиль вашего профиля;

🔹Далее предлагает вам создавать контент по формату вашего профиля:

▫️Картинки, AI-фото с вашим лицом и подписями;

▫️Анимированные картинки, которые говорят вашим голосом или каким-то голосом из библиотеки;

▫️Музыкальные видео с вашими или сгенерированными фото.

Далее вы можете сделать пост прямо из интерфейса Pygma;

🔹В Pygma также есть AI-чатбот, который позволяет прямо оттуда использовать фичи сервиса.

В общем, нужен пост в стиле "на яхте с ветерком"? Pygma это умеет! Нужны фото в Linkedin с серьезным лицом и в солидном костюме? Искать костюм, студию, фотографа не нужно — можно сделать все за пару кликов.

Залетайте, пользуйтесь, голосуйте и поддерживайте ребят!

❗️ Кстати, сейчас они раздают код на -70% на целых 3 месяца тем, кто проголосовал и поддержал лонч на Product Hunt!

👉 Еще раз ссылка: https://www.producthunt.com/posts/pygma

@

#producthunt

Читать полностью…

proVenture (проВенчур)

20 June 2024 18:15

Не пропустите 2 крутых мероприятия по масштабированию бизнеса на международных рынках!

Этот пост вообще х2 – и два мероприятия сразу, и два очень классных автора, а еще – до первого вебинара осталось всего 2 дня, так что действовать нужно быстро!

К делу, расскажем подробности.

🗣1️⃣ Как выйти на международный рынок и масштабироваться?

Это практикум. Для Практиков. От Практиков.

Что будет рассматриваться на вебинаре?

✅ Как преодолеть главные барьеры и избежать типовых ошибок при выходе на мировой рынок;

✅ Как выбрать бизнес-модель, определить стратегию и найти подход к масштабированию;

✅ Какие компетенции важны для управленческой команды;

✅ Что делать для привлечения инвестиций.

📆 Когда и где?

🔹20 июня (уже через 2 дня❗️);

🔹Онлайн.

👉 Зарегистрироваться можно по ссылке.

🗣2️⃣ “Успех неизбежен, или Первый шаг к первому миллиарду.”

Это уже курс, практикум по “Масштабирование…” его предворяет, – отличная механика, которая приведет предпринимателей в тотально другую систему координат и результатов.

Что вы получите на курсе?

🔹8 практических шагов;

🔹10 навыков;

🔹15 инструментов;

🔹20 шаблонов.

Что вы сможете после прохождения курса?

✅ Разрабатывать стратегию выхода и масштабирования на международный рынок;

✅ Готовить "убийственный" бизнес-плана и pitch deck для инвесторов;

✅ Собрать диверсифицированную международную команду;

✅ Создавать организационные структуры и бизнес процессы. Agile business;

✅ Находить практические подходы к корпоративному управлению;

✅ Привлекать внешних экспертов, советников, консультантов;

✅ Определять подходы к оценке бизнеса на мировых рынках. Инвестиционные показатели. Мультипликаторы. KPIs;

✅ Узнать о неписанных правилах ведения бизнеса в различных странах, разберете практические кейсы;

✅ Усилите своей нетворкинг.

📆 Когда будет проводиться курс?

🔹Старт 2 июля, тоже совсем скоро;

🔹Длительность – 8 недель.

🗣 Кто же авторы?

Вот кто будет выступать у вас экспертами на практикуме и курсе:

👨💼 Пётр Меберт - эксперт по развитию международных бизнесов и привлечению инвестиций. Более 25 лет опыта работы на руководящих должностях в крупнейших российских и мировых high-tech компаниях. Серийный предприниматель, член Советов Директоров, ментор-инвестор, автор образовательных курсов.

👨🏫 Юрий Зачек - бизнес-коуч высшего международного класса MCC ICF для руководителей и собственников бизнеса (3700+ часов сессий). Президент отделения International Coaching Federation на Кипре. 24 года практического опыта бизнес-консультирования и работы с международными компаниями. Автор нескольких книг и образовательных курсов.

👉 Подключайтесь к их Telegram-каналу Меберт 🔘 Зачек, там еще больше информации о практикуме и курсе, а еще там много полезной информации про стартапы и выход на международные ранки!

И успех будет неизбежен ⚠️

#реклама

Реклама. Крушинская Т.А., ИНН 772970572033

erid: 2SDnjeoNGWE

Читать полностью…

proVenture (проВенчур)

19 June 2024 18:00

🌍 Venture capital and the international relocation of startups.

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

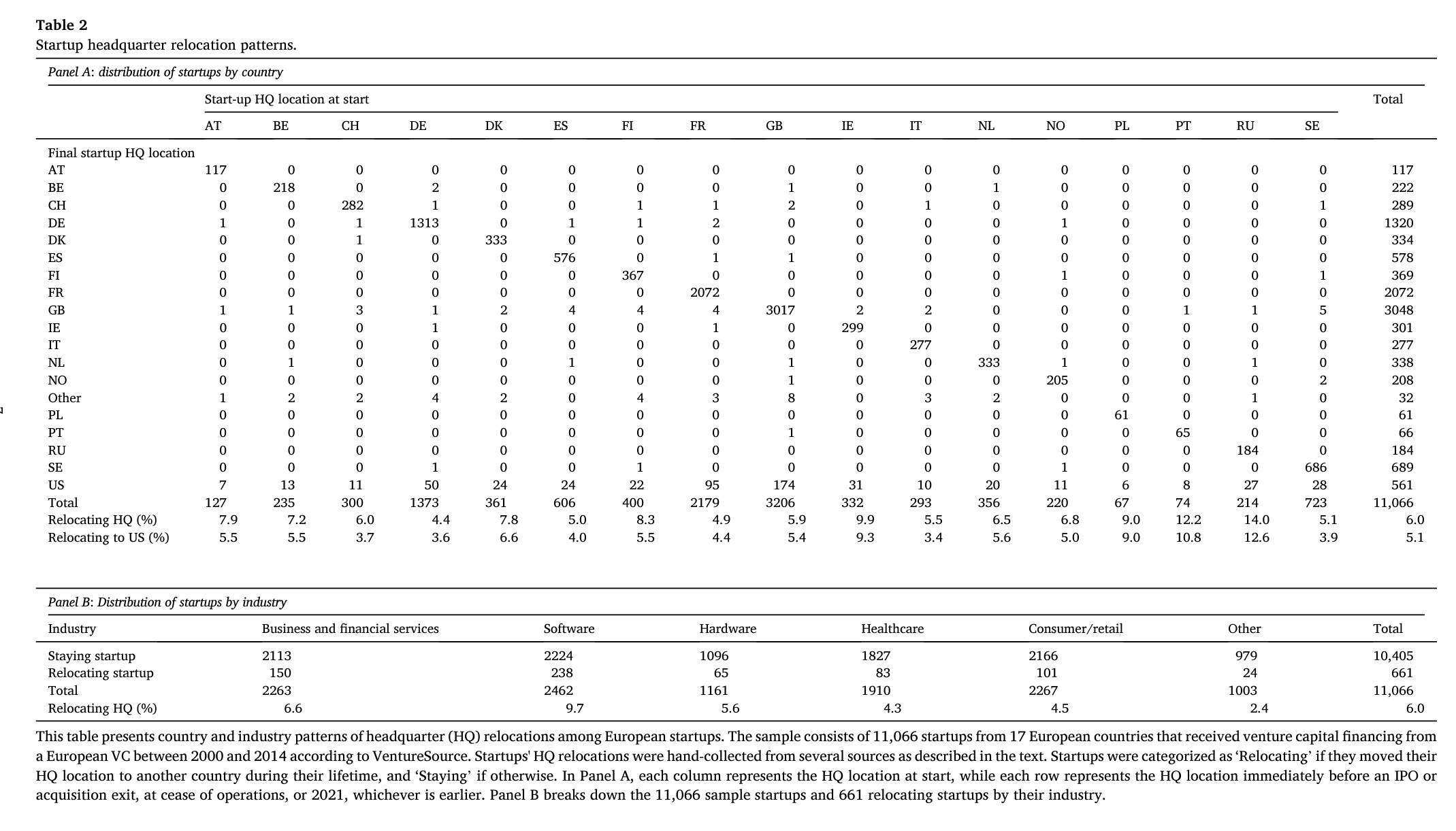

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@

#research #howtovc #trends

Читать полностью…

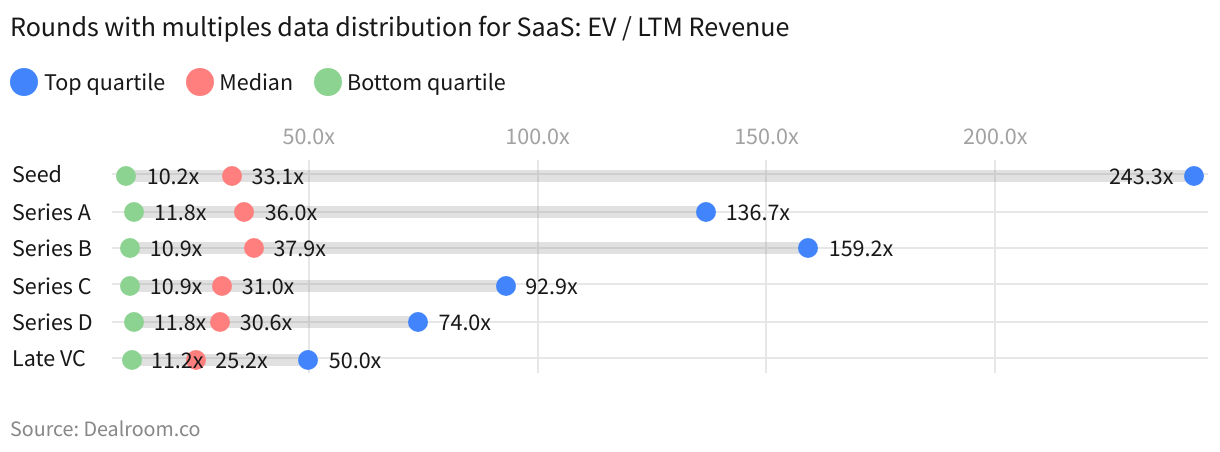

proVenture (проВенчур)

18 June 2024 10:22

🔥🔥🔥 Multiples.

Тот момент, когда добавить нечего. Пожалуй, это самый крутой источник о мультипликаторах оценки технологических компаний, что мне доводилось встречать. Dealroom большие молодцы, что собрали все в одном месте.

Итак, если коротко, то что мы видим.

1/ Есть данные по 3 категориям мультипликаторов:

▪️Публичный рынок;

🔹VC сделки;

▫️Выходы (M&A).

2/ Внутри категорий есть также свои градации:

Public markets разделен на:

▪️Top level sectors;

▪️Software (horizontal, vertical, infrastructure, services);

▪️Marketplace & eCommerce (eCommerce, consumer internet, entertainment, travel);

▪️DeepTech (hardware, industrial, media & communications – если вы удивлены тоже, то подскажу, что там SpaseTech & Satellites в медиа у них);

▪️Climate Tech;

VC мультипликаторы разделены на:

🔹Stage (Seed – Series D, и еще Late VC);

🔹SaaS (в разрезе по стадиям);

🔹Marketplace & eCommerce (в разрезе по стадиям);

🔹By year;

🔹By industry (23 отрасли, например, fintech или enterprise software).

Exit multiples разделены на следующее:

▫️Deal size (<$100m -> $1B+);

▫️By year;

▫️By industry(тут 16 отраслей).

3/ Круто то, что сразу из одной ссылки можно найти мультипликаторы по тому, как себя сравнить с рынком. Например, представим, что мы enterprise SaaS (например, оптимизируем хранение данных) стартап с выручкой $5M в США, тогда:

▪️Публичный мультипликатор для нас: 3.0х software infrastructure по медиане (5.6x top quartile). Внутри этого есть Data Centers: 4.4х software infrastructure по медиане (7.2x top quartile). То есть, 3-7х, если смотреть консервативно;

🔹По VC Multiple я смотрю на Series B SaaS – медиана 37.9x, хотя просто в 2023 году медиана 22.2х. По Enterprise Software отрасли это 30х. То есть, получается 20-30х, если смотреть оптимистично;

▫️А что если мы продадим компанию прямо сейчас? По VC exit я <$100M сейчас, то есть, 2.6х выручки по медиане (6.9х top quartile). Но все же enterprise software оценивается выше: 9.9х выручки по медиане (25.5х top quartile). Ниже, чем мультипликаторы сделок, но все равно выше, чем мультипликаторы по выходу. То есть, я могу взять мультипликатор на уровне 7-20х грубо, если смотреть взвешенно.

Вот примерно в такой логике можно быстро на пальцах понять разброс оценки бизнеса.

👉 Ссылка на подборку Dealroom: https://dealroom.co/guides/multiples

@

#benchmarks #howtovc

Читать полностью…

proVenture (проВенчур)

14 June 2024 18:50

Explain VC to a 6 year old.

Давно хотелось поделиться с вами этим. Каждый раз смотришь, и становится дико смешно 😁.

С пятницей!

Стащил у Сергея Буркова (Colibri AI).

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

13 June 2024 09:44

Почти каждый пятый стартап имеет единственного фаундера.

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@

#trends #howtovc

Читать полностью…

proVenture (проВенчур)

11 June 2024 17:00

🦄 Главное о потребностях инвестора и способах привлечения денег.

Это цитата из описания Telegram-канала моей хорошей знакомой Дарьи Приц, ex-продюсера программы “Стартап Академии Сколково”.

Даша когда-то позвала меня участвовать ментором в Академии, уже несколько лет назад. И как об Академии я слышу только хорошее, так и лично о Даше – всегда! То же самое могу сказать я сам, участвовав этой истории вместе с Дашей, пусть и по другую сторону баррикад, не на стороне фаундера стартапа. Но почему эта фраза выделена – Даша понимает потребности обоих сторон, и очень тонко чувствует, как настроить работу с инвесторами так, чтобы фаундер не просто нашел деньги, а еще и хорошего партнера.

Совершенно искренне хочется порекомендовать вам ее канал, он достаточно молодой, но это вдвойне круто – Даша сейчас выжимает самые соки в контент из своего большого опыта, и такого качества контент только начинается! Ух, самое время следить внимательно!

Для любителей цифр и структуры (для нас с вами, друзья), несколько буллет поинтов о Даше и о канале:

▪️Даша организовала 10+ программ с количеством фаундеров 50+ на каждой;

▪️Ученики Даши уже привлекли инвестиций на сумму 💰700M+ рублей;

Кейсы реальных питчей (например, OpenMind и МойДевайс – кстати, оба проекта подняли венчурные инвестиции);

▪️Инсайты про то, как сделать дэк или onepager (одностраничник) так, чтобы зацепить инвестора, и многое другое.

В общем, это только начало! 👉 Подписывайтесь на канал Даши и следите за постами, если тема привлечения инвестиций для вас актуальна!

#реклама

Реклама. ООО «ВИУМ», ИНН 9705216686

erid: 2VtzqwNnk3Q

Читать полностью…

proVenture (проВенчур)

07 June 2024 18:00

🚀 8 вопросов по раунду #52 – блиц для основателей стартапов.

В новом выпуске #прораунды стартап с очень интересным профилем – не так много бизнесов могут сразу быть интересными инвесторам в капитал (equity) и в долг (venture debt, в данном случае). Так вот, участником 52-го выпуска является Whizz, стартап, который поднял $12M в Series A, включая $5M в капитал от Leta Capital и со-инвесторов, а также $7M долга от фонда Flashpoint Venture Debt.

И на вопросы сейчас отвечают со-основатели Whizz, Ксения Прока и Михаил Перегудов. Спасибо!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Именно сфокусированного было два месяца до подписанного термшита.

2. Со сколькими инвесторами общались?

Около 150.

3. Топ-3 причины, почему вам говорили нет.

▪️Не инвестируем в этот сегмент;

▪️Капиталоемкий бизнес;

▪️Слишком маленькие для нас.

4. Топ-3 качества хорошего инвестора для вас.

Сложно сказать.

▪️На самом деле просто важно, чтобы люди были профессионалами хорошего уровня и понимали, что делают. Тогда всё идёт как минимум понятно и предсказуемо.

▪️Здорово, если у них есть экспертиза и портфельные инвестиции в нашей индустрии.

5. Через сколько месяцев планируете следующий раунд?

Тут у нас есть разные варианты, т.к. хотим стать прибыльными и иметь больше свободы. Но базово через 12-18 месяцев уже.

6. Какой runway у вас оставался перед текущим раундом?

5-6 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Агенты не помогли, текущих инвесторов просили сделать интро, какие-то из них были полезны и сработали, особенно для follow-on части.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

На Priced round, в отличие от более ранних стадий, когда часто привлекаешь кусочками через SAFE, важно подойти к процессу как к кампании. А именно:

▪️Пару месяцев на хорошую подготовку, вообще подготовка - ключ к успеху;

▪️Жесткий дедлайн (планируем закрыть до такого-то числа);

▪️Любым способом получить первый термшит, это всё меняет.

👉 Подробнее про раунд можете прочитать тут: https://techcrunch.com/2024/06/05/whizz-wants-to-own-the-delivery-e-bike-subscription-space-starting-with-nyc

P.S. Кстати, Михаил у себя на Linkedin часто постит апдейты с графиками и цифрами по бизнесу, такой формат build in public, очень прикольно, если интересно, почитайте 👉: https://www.linkedin.com/posts/mike-peregudov\_every-once-in-a-quarter-i-brag-about-whizz-activity-7190731459345682432-S6E-?

@

Читать полностью…

proVenture (проВенчур)

06 June 2024 09:00

🔥 Founder Salary Report 2024.

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@

#benchmarks #saas

Читать полностью…

proVenture (проВенчур)

04 June 2024 18:15

🦾 Задумались над внедрением искусственного интеллекта в бизнес? Сделайте это с самыми креативными ребятами в Telegram-пространстве!

Разговорились мы с давним подписчиком канала Леонидом Дубровым, когда он порекомендовал контент, оказалось, что они с командой Neuronet делают очень актуальные вещи – помимо базовой разработки IT-продуктов и сервисов под ваши требования они помогают внедрять искусственный интеллект в бизнес.

Мы договорились, что поделимся с подписчиками канала информацией, а дальше они удивили – у них есть отдельный Telegram-канал, который выступает как бы лендингом их услуг 😎😍. Часто встречаются Notion-сайты, но отдельных Telegram-каналов в формате лендинга еще не довелось видеть. Круто!

Проходите по ссылке на канал Neuronet и посмотрите несколько юзкейсов с применением AI и не только: маркетплейс БАД и витаминов, ИИ-помощник доктора, автоматизация генераций описания товаров – классный кейс с Generative AI.

⚡️ Большой опыт в сфере ИИ и разработки ПО

⚡️ Портфолио успешных кейсов для среднего и крупного бизнеса

⚡️ Экспертиза в машинном обучении и нейросетевых технологиях

👉 Еще раз ссылка на канал, где вы можете прочитать детали с портфолио и сразу же связаться с Леонидом и командой!

#реклама

Реклама. ИП Дубров Леонид Алексеевич, ИНН 10401329459,

erid 2SDnjc8Y5ZB

Читать полностью…

proVenture (проВенчур)

03 June 2024 09:43

Fundraising Multiples ≠ Exit Multiples 🤔

Майкл Хо (The Priority Map, они помогают подготовиться к Series A) написал пост про оценки на раундах и на выходах на котором я немного пропаразитирую. Неделя какая-то спорных референсов, но тем не менее это ложится в то, что уже хотелось вам рассказать.

1/ Общая идея заключается в том, что Майкл показывает то, что вы должны понимать, какие мультипликаторы вы будете получать в будущем на раундах и на выходе. Он показывает следующие как рендж адекватных:

▪️Seed: 13-51x;

▪️Series A: 9-18x;

▪️Series B: 7-11x;

▪️Series C: 4-6x;

▪️Series D: 2.5-3.2x;

▪️Series E: 6-7x.

🔹Exit (graph): ~6-7x;

🔹Exit (bottom): ~3x.

2/ Несостыковка заключается в том, что источников нет, не очень кажется очевидным, что Series D проваливается так сильно, а также то, что график экзита находится на уровне 7х, при этом автор говорит про 3х.

3/ Однако общая логика верная:

🔹Что означает то, что мультипликаторы падают от раунда к раунду?

🔹Так это то, что вы можете получить странную картину при следующем фандрейзинге сейчас:

▪️Предположим, вы поднимали $2M Seed по оценке $13M при ARR $500K, это 24х к выручке;

▪️Что если вы сейчас на уровне $2M ARR? Стоите ли вы на уровне $15M и больше?

▪️Если к вам применить 9x, то вы стоите $18M, почти роста нет, а если применить 5х или другой более низкий мульт, то уже $10M и ▪️ниже, то есть, меньше прошлого раунда.

▪️Вот так бывает сейчас, хотя рост в 4х по выручке!

4/ То же самое, когда вы рассчитываете свою доходность, помните, что стратеги редко платят высокие мультипликаторы. Если вы сейчас подняли по 24x, а потом продали за 3х, то ваш бизнес должен вырасти в 6 раз только для того чтобы вы отбили оценку на текущем раунде.

👉 Ссылка на пост Майкла, чтобы почитать другие наблюдения на тему: https://www.linkedin.com/posts/themichaelho_fundraising-multiples-exit-multiples-activity-7199407659362521088-CLYH/

@

#fundraising #benchmarks

Читать полностью…

proVenture (проВенчур)

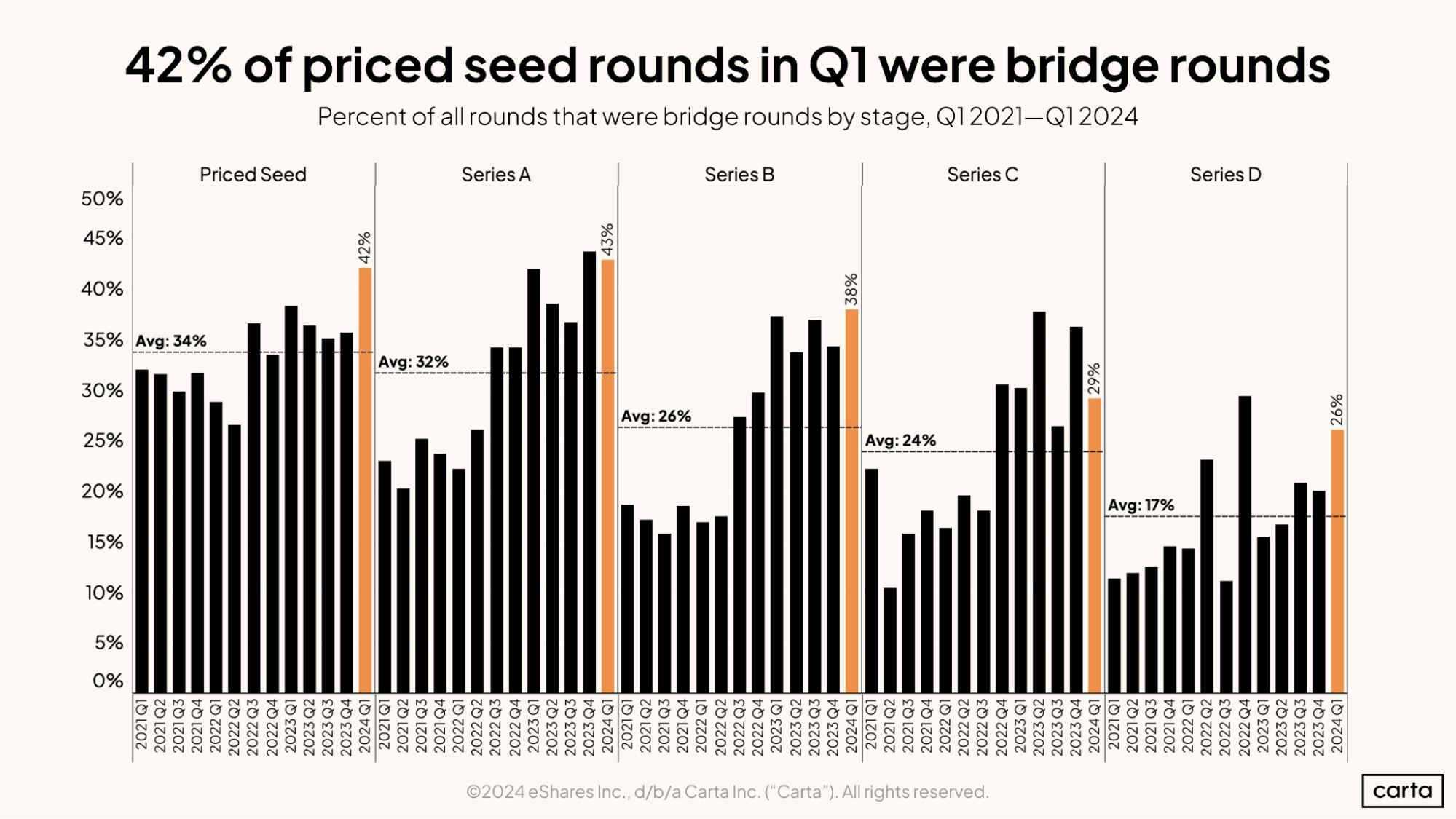

31 May 2024 10:00

State of Private Markets: Q1 2024.

Полистал отчет Carta по рынку VC в США в 1К 2024. Вы и сами все знаете, что происходит, давайте обращу пока внимание на вещи, которые бросились в глаза:

1/ Для проформы – общий VC рынок это $16.3B, динамика +1% к QoQ и -64% YoY (по количеству сделок -29% QoQ и -46%(~) YoY);

2/ По сути:

▪️Доля downrounds в Q1 2024: 23% (самая высокая);

▪️Midstage вырос: Series B с $4.0B до $4.2B, а Series C с $2.0B до $4.6B QoQ;

▪️Early и Late продолжают падать и находиться внизу;

▪️Оценки везде упали, кроме Seed;

▪️42% всех priced раундов были бриджами (самая высокая доля на Series A – 43%);

👉 В этот раз саммари короткое, читайте детали по ссылке: https://carta.com/blog/state-of-private-markets-q1-2024/

@

#research

Читать полностью…

proVenture (проВенчур)

30 May 2024 09:00

How AI will change Pricing Metrics in SaaS Applications.

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@

#ai #saas

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}