Domus Verus

28 March 2025 17:32

Мы часто пишем с уровня макро, но сегодня хотим опуститься на микро. Застройщики начинают публиковать отчетность за 2024 год. Уже отчитались ЛСР, Эталон и Пионер. Нам интересно сравнить результаты с макроцифрами и посмотреть, как "выживают" отдельные игроки.

Многие застройщики являются публичными и торгуются на бирже. При этом экспертиза девелоперского бизнеса даже в инвестбанках пока оставляет желать лучшего.

Поводом стал пост Тимофея об акциях ЛСР. Их приравняли к облигациям с фиксированным купоном. Компания снова заплатит 78 руб. дивидендов на акцию (9% от текущей цены 860). Со стороны может показаться, что акционеры компании больше ничего не зарабатывают.

Расскажем, что здесь не так и раскроем наш подход:

1. Цена акции, действительно, колеблется около 800 руб. с 2014 (600-1000), но с учетом реинвестирования дивидендов в эти же акции стоимость вложений выросла бы в 3 раза за 10 лет.

= 12% годовых - выше динамики курса USD и инфляции (+100% или 7-8% в год с 2015)

2. Кроме дивидендов нужно учесть реинвестирование прибыли и рост стоимости самого бизнеса. Ведь цена акции в моменте может быть заниженной. Независимая оценка проектов компании выросла со 135 до 492 млрд руб. - с учетом чистого долга (+73 млрд) рост в 2,5 раза. Итого дивиденды и рост стоимости бизнеса дают около 6х за 10 лет.

= 20% годовых в прошлом.

Оценщик считал проекты ЛСР из ставки дисконтирования ОФЗ+6-10% на собственный капитал, то есть ~25% против 14-16% до 2023 г. Если ставки снизятся, то стоимость проектов и доходность окажутся существенно выше. Здесь могут быть иксы, но в будущем. И они сильно зависят от предпосылок по существующим и будущим проектам.

3. Выручка и EBITDA также выросли в 2,5-3 раза за 10 лет. У девелоперов они могут отражать прошлое (экономику проектов, начатых 2-4 года назад), но в целом подтверждают рост стоимости бизнеса.

Актуальнее смотреть на денежные потоки, долг и остаток денежных средств, включая эскроу. С последним все стабильно - чистый долг ЛСР колеблется около 70 млрд в последние 4 года.

Из отчетности РСБУ ЛСР собрала с дочек 48 и 56 млрд дивидендов в 2023 и 2024 гг. После сведения прочих доходов-расходов денежный поток составил +36 млрд два года подряд, а это, на минуточку, 15% от выручки. Он в меньшей степени пошел на дивиденды, в большей - реинвестирован в рост бизнеса.

= 40% годовых от капитализации акций 89 млрд в моменте.

Покрытие долга по ПФ остатками на эскроу осталось у компании существенно лучше рынка (93% против 77%), при этом отношение распроданности и стройготовности (82%) на среднем уровне. Возможно компания эффективнее использует рассрочки. На 1 января 138 млрд было на счетах эскроу при проданном по данным проектных деклараций на 184 млрд (то есть 25% ещё не дошло до эскроу).

В сравнении с другими у компании быстро растет цена проданного метра жилья (+16% с июня 2024). Частично это связано с изменением структуры - все больше метров продается в Москве.

Короче на выходе имеем крепкого застройщика с потенциалом на иксы. Почему цена стоит на месте?

Отношение инвесторов к акциям девелоперов привязано к продолжительности сверх-жесткой ДКП. Пока ставка остается высокой, а процентные платежи съедают большой кусок прибыли, интереса к бумаге будет мало.

💡Индивидуальным риском ЛСР остается история с выкупом и распределением акций в пользу мажоритарного акционера в прошлом. Она отразила до 20 млрд убытка в капитале в 2022-2023 гг.

Что дальше?

Мутные выкупы решаются программой мотивации. Все большее число менеджеров становятся акционерами и будут заинтересованы в росте стоимости акций. В 2023 9 человек получили акции, в 2024 раскрыто 40 сделок поощрения сотрудников небольшими долями от 3 до 100 тыс акций.

На макро-уровне понемногу появляются проблески. Ставка держится на 21%, смягчение ДКП больше зависит от геополитики. Но снижение инфляции уже привело к сокращению рыночных ставок по кредитам и премий за риск. Этот процесс может продолжиться.

PS. Очень противоречиво отчитался Эталон. Для полной картины нам не хватает независимой оценки проектов. Напишем о нем, как только она выйдет.

@

Читать полностью…

Domus Verus

21 March 2025 17:05

Что будет когда все наладится

Все мы знаем, дорогие друзья, что живем в перевернутом мире, в котором ставки по ипотеке составляют 29%, а продажи новостроек не то, чтобы сильно падают, но в последний месяц даже растут (год к году).

А еще мы знаем, как и почему мы здесь оказались, поэтому дискутировать, сетовать и заниматься диванной критикой также не будем. Подумаем вот о чем: экономические законы сродни гравитации - можно с ней локально бороться или ее игнорировать, но она существует уже миллионы лет и все равно возьмет верх.

Сегодня начнем разбираться, что будет, когда ставки в экономике снизятся, а СВО закончится. Мы не знаем, когда это произойдет, может уже этим летом, может через 50 лет, это НЕ вопрос знаний, это ваша индивидуальная ставка, как в казино.

Но мы можем прикинуть на салфетке, как будет выглядеть этот мир, который пришел в чувство после всех дефибриляторов, и в котором снова действует гравитация.

Итак, оценим темпы продаж новостроек, когда все наладится. Ничего страшного, если ошибемся в предпосылках на десяток процентов, цель наша – представить, как ощущается земная твердь.

Что нам потребуется?

▪️Размер ипотечной ставки после «нормализации»

▪️Объем продаж новостроек в ипотеку

▪️Объем продаж за наличку

1️⃣ Ипотечная ставка

Как мы все знаем, ипотечная ставка - это функция всяких там процентных кривых. Если точнее - много лет ипотечная ставка отстояла от доходности 5-летних ОФЗ примерно на 2.5% (график 1), и лишь в последнее время стулья прилипли к потолку, а спред увеличился до 12-14%.

То есть получается, нам нужно знать будущую динамику ключевой ставки - и дело в шляпе. Давайте спросим ЦБ! А нет, они тоже не знают. Придется нам прикинуть или положиться на какие-нибудь адекватные прогнозы.

Тут мы специально сбегали посмотреть все официальные прогнозы, адекватные и неадекватные, поприкидывали между собой, ну и выходит КС 12% на конец 2026 - это лучшее, что мы можем предположить сейчас. Тогда пятилетки будут приносить 11%, а ипотечная ставка будет около 13.5% - good enough. Едем дальше.

2️⃣ Продажи в ипотеку

Как мы писали вот тут - есть такое грубое, но железное правило - снижение ипотечной ставки на 1% увеличивает продажи на 10%.

Второй график как бы симафорит нам - рынок живет за счет семейки. Но рост продаж в ипотеку правильно считать от «рыночной ипотеки».

Наше грубое правило дает нам кратный рост продаж по рыночной ипотеке до 20 тыс. штук в месяц. Для сравнения сейчас по семейке продается 25 тыс.

Останется ли в нашем сценарии семейная ипотека? Да, но спрос на нее упадет при уменьшении разницы в ставках, плюс, логично, чтобы она стала скорее мерой поддержки демографии. Поэтому предположим, что ввиду изменения требований ее выдачи уполовинятся - с 25 тыс. штук до 10-15 тыс. штук.

3️⃣ Продажи за наличку

Осталось понять, сколько будет продаваться за наличку. Сейчас это около 10 тыс. в месяц - четверть всех продаж, и вдвое больше, чем в среднем с 2020 года. Но мы далеки от мысли, что все это реально продажи за наличку. Скорее всего большая часть из этого - рассрочки.

Что будет с рассрочками? Они устремятся к своим историческим средним, то есть располовинятся, а другая их половина исчезнет, точнее превратится в ипотечные сделки.

Что на выходе. Каким будет наш новый мир? Хорош он или плох?

20 тыс. шт. (рыночная ипотека)

12,5 тыс. шт. (семейка)

5 тыс. шт. (наличка)

1.5 тыс. шт. (всякая мелочь)

_____

Всего 39 тыс. в среднем в месяц. Примерно столько, сколько выходит сейчас, с той лишь разницей, что эти продажи не придется натягивать рассрочками и другими схемками. Объемы небольшие - взрывного спроса и повторения 2023, увы, ждать не стоит.

Совмещая это с тем, что мы писали тут и тут, получается так:

▪️Краткосрочно (год-два) мы ждем хорошие продажи за счет нормализации ситуации с лимитами по семейке и большой разницы с рыночной ставкой

▪️Супер-долгосрочно все тоже выглядит неплохо за счет роста количества 20-летних в предстоящие годы

▪️А вот на горизонте пары-тройки лет все не так сладко, новых Эверестов не предвидится, и, как говорит ЦБ, впереди мягкая посадка.

@

Читать полностью…

Domus Verus

10 March 2025 15:45

Когда-то давно, в начале 2023 года мы были одними из первопроходцев в российском ТГ по публикации цифр, графиков и метрик рынка недвижимости. С тех пор многое изменилось - графики умеет строить любой уважающий себя канал, а у наших бывших коллег из ДОМ.PФ (волею судеб мы с ними больше не связаны) плотность правдивых цифр на квадратный сантиметр вообще зашкаливает, они делают это лучше всех.

Тем не менее, все цифры у нас есть, модели дымятся и вертятся, графики вылетают из наших ПК ничуть не реже, чем раньше. На радость хардкорным фанатам мы будем их пару раз в месяц выкладывать с короткими комментариями о рынке - чтобы не пропадало зря, и чтобы можно было обращаться сюда за данными, если потребуется в работе.

Какие-то супер-основные мысли мы напишем, но правильный способ пользоваться этой упаковкой графиков таков: нужно сесть, меланхолично и не спеша полистать эти графики, размышляя в одиночестве, о чем они говорят. Это теперь своего рода real-estate-porn.

А в остальное время мы сконцентрируемся на вдумчивом анализе этих цифр, на свежих идеях и выводах.

Итак, 10 марта 2025 года, что у нас в недвижке?

▪️Цены на первичку начали падать в феврале, а на вторичку продолжают расти. Моментум-индикатор указывает на дальнейшее замедление в первичке и на слабый рост на вторичке.

▪️Все меньше застройщиков выполняют план продаж.

▪️Примерно каждая пятая покупка - в рассрочку.

▪️Покрытие эскроу по проектам многоквартирного жилья с июня прошлого года (92%) спикировало до 75% и продолжает падать. Это повлияло на чувство юмора редакции, потому что это совсем нифига не смешно.

▪️Никогда за новейшую ФЗ-214-историю не раскрывалось столько эскроу, сколько раскрылось в декабре 2024 --> 1.1 трлн руб! Это на 34% больше, чем годом ранее. Гигантский поток кэша в сторону застройщиков.

▪️Средние ставки по проектному финансированию перешли в режим "север-юг". Если в августе они еще были около 7%, то теперь уже все 10% и повышаются.

▪️Ну и самое важное на последнем графике - он очень простой, но хорошо отражает баланс на рынке. С начала 2024 года мы находимся в режиме "строим больше, чем продаем" (без учета рассрочек и за исключением вылета весной). На сколько? На впечатляющие 40% за эти месяцы.

@

Читать полностью…

Domus Verus

03 March 2025 15:57

Заметка про семейную ипотеку вызвала смешанную реакцию. В телеграм-каналах сетовали на излишний оптимизм, а несколько человек с гусарской усмешкой предложили «в следующий раз написать, что деньги с депозитов хлынут рекой и все будет как в том мультике про золотую антилопу».

Плюс тут еще и Сбер выкатил «шокирующую» цифру и заявил, что процентного дохода по вкладам за год хватит, чтобы выкупить весь объем непроданного жилья.

Что ж, повод заглянуть в карманы сограждан более чем подходящий. Тем более, что в столицах уже 60% сделок совершаются за кэш – карманы явно не пусты.

Но обо всем по порядку.

1) Сколько денег у населения на вкладах?

Для начала разберемся, что происходило последние годы. В конце 2020 г. на вкладах россиян в банках лежало ~33 трлн руб. В 2021-2022 гг. вклады росли медленно и к концу 2022-го едва дотягивали до 37 трлн, сокращаясь в реальном выражении из-за инфляции.

Но повышение КС и рост доходов развернули тренд. Если в 2018-2020 гг. в реальном выражении вклады росли на 5% г/г, а в 2021-2022 гг. сокращались на те же 5%, то в 2023-2024 гг. темпы роста разогнались до 13%! Объем вкладов достиг 57 трлн, а к концу 2025 г., по нашим оценкам, превысит 67 трлн.

Итого +35 трлн за пять лет – больше, чем Х2 – впечатляет.

2) Правда ли, что процентов за год хватит на все жилье?

Большую часть прироста депозитов в 2024-2025 гг. обеспечивает высокая ключевая ставка – в 2024 г. граждане заработали около 6 трлн в виде процентов, а в этом году заработают еще 10 трлн сверху.

Достаточно ли этого, чтобы скупить все жилье? В стране сейчас 78 млн непроданных метров. Чтобы приобрести весь этот объем нужно ~14,5 трлн руб. (при средней цене 188 тыс. по ПД). Так что нет, ув. зеленый банк, процентов за год на все жилье не хватит, но за два года должно хватить.

3) На что действительно можно рассчитывать?

Деньги на вкладах распределены неравномерно. По данным АСВ:

1️⃣ более 95% вкладчиков хранят на счетах до 1 млн руб.

2️⃣ 4% – от 1 до 5 млн

3️⃣ 0,3% – от 5 до 20 млн

4️⃣ остальные >20 млн

В категории 1️⃣+2️⃣ лежит 60% денег (34 трлн), но вряд ли они сильно помогут рынку недвижимости – использовать их будут разве что как ПВ по ипотеке при низких ставках. В категориях 3️⃣+4️⃣ оставшиеся 40% денег (23 трлн).

Категории 3️⃣+4️⃣ показали наибольший прирост по сумме и числу вкладчиков (>40% г/г). Вот эти деньги потенциально могут потечь на рынок недвижимости.

Эти средства рассматриваются как сбережения и останутся на депозитах, пока ставки не снизятся в район 10-15%, а потом можно ожидать перетока их части в другие формы сбережений. Жилье – одна из таких форм.

Несмотря на критику инвестиций в «бетон», они остаются популярными. По свежему опросу Финуслуг (маркетплейс от Мосбиржи), половина вкладчиков может направить доход с депозитов на инвестиции. В недвижимость готовы вложить 21% вкладчиков (это больше, чем желающих инвестировать в облигации и ПИФы).

В этом году на вкладах от 5 млн руб. население заработает порядка 4,5 трлн процентов. Если хотя бы 1/5 этой суммы пойдет в недвижку, то это ~1 трлн руб. в год, что эквивалентно 5 млн кв. м жилья или 20% всех продаж по ДДУ в 2024 г. Неплохо.

4) Когда и где ожидать «золотую антилопу»?

Половина всех вкладов (>28 трлн) сосредоточена в Москве, МО и СПб, еще 12 трлн – в регионах с миллионниками. Очевидно, что эти люди не будут покупать жилье в Пензе. Дополнительный спрос скорее сосредоточится в премиальном сегменте столиц, Сочи и Крыма, а также в инвестиционных квартирах малой площади в крупных городах.

Часть депозитных средств уже перетекает в недвижимость (судя по росту сделок за кэш и рассрочки), но основной приток произойдет после снижения КС в район 10-15% (скорее в 2026 г.). При таких ставках и депозиты станут менее интересными, и рыночная ипотека оживится, что обеспечит двойной импульс для роста рынка.

Так что, простите, пессимисты, и в этот раз поводов для грусти не нашлось.

P.S. Кстати, про каминаут. Еще один автор канала – Виктор Тунёв, один из самых известных экономических блогеров в РФ и создатель @ – уже оценивал распределение по активам.

@

Читать полностью…

Domus Verus

25 February 2025 19:03

Так, с ценами вроде разобрались.

Дальше по плану важнейший фактор, от которого обычно зависит вообще весь рынок недвижимости – ипотека. Но перед тем, как мы туда погрузимся, давайте остановимся на минутку.

Пол-года назад, пока нас не было в эфире, завершилась льготная ипотека. Сейчас пыль осела и перед тем, как мы двинемся вперед, маааалюсенький вопросик.

Льготная ипотека – это было хорошо или плохо?

По этому вопросу было сорвано много глоток, поэтому, размышляя об этом, мы не теоретизировали. Мы сделали как никто еще не делал – написали научную статью в «Вопросах экономики», для которой создали кучу моделей и изучили опыт субсидирования в мире. Вряд ли в нашей аудитории есть те самые трое гиков, которые эту статью дочитали, поэтому переводим на человеческий прямо здесь.

1️⃣ Ключевой вопрос, от которого все зависит: вот не было бы льготной ипотеки, сколько кредитов на новостройки было бы выдано в любом случае на рыночных условиях?

Ответ неудобный. 60-80% объемов (1.6-2.2 млн шт.) были бы выданы и без льготных программ из-за благоприятных макро-факторов. И лишь 20-40% – дополнительные кредиты, возникшие из-за льготки. Польза от этих 20-40% была максимальна в периоды высоких ставок (например 2П 2023–2024 гг.) и минимальна в периоды экономического равновесия.

2️⃣ А правда ли, что цены на новостройки улетели в космос только из-за льготной ипотеки и утянули на буксире цены на вторичку?

Нет, не правда. С 2020 г. цены на вторичное жилье выросли на 60%, ИПЦ и цены производителей стройматериалов – на 40%+, номинальные зарплаты – на 75%, строительная себестоимость (по ЕИСЖС) – на 100%+.

Цены на жилье в реальном выражении (с коррекцией на ИПЦ) в 2020–2023 гг. выросли в большинстве стран: в США – на 27%, в Португалии – на 37%, в Хорватии – на 26%. Это из-за постковидного восстановления экономики и структурного роста спроса на жилье после пандемии. Так что и без льготки рост цен был бы сильным.

3️⃣ И что, разрыв в ценах первичного и вторичного жилья тоже не по вине льготки?

Нет, как раз по ее вине. Разница в ценах одинаковой квартиры на первичке и вторичке должна определяться дисконтированной суммой переплаты процентов за фактический срок погашения кредита. При рыночной ставке по ипотеке 20% и ставке по льготному кредиту 6% «справедливая» разница в ценах выше 40%.

4️⃣ А была ли вообще какая-то польза от льготной ипотеки?

Конечно. Льготная ипотека поддержала строительную отрасль в период ее перехода на эскроу. Рост маржинальности строительства и высокий спрос помогли застройщикам пройти кризисы 2020 и 2022 гг., стимулировали строительство нового жилья (в том числе там, где раньше оно не строилось) и позволяли улучшать качество продукта. Никто не хочет возвращаться к тому, что строилось в нулевых годах.

💡В общем, результирующий вектор таков: массовые льготные программы по большей части несут вред для экономики. Да, были кризисные периоды, когда выжить без этих программ было сложно, но окно льготки было гораздо шире.

Такие периоды войдут в историю, как время, когда людям с подтвержденным доходом выдавали квартиры, нужно было просто прийти и записаться. Спустя несколько лет ипотечные платежи обесценила повышенная инфляция, а вот цены на новостройки продолжили расти и сейчас платежи по ипотеке с лихвой перекрываются арендными потоками. Надеюсь, наши читатели успели.

🫣 Кстати, писал эту статью соавтор этого канала. Познакомьтесь (тут галантный поклон одной головой), Григорий Жирнов, научный сотрудник лаборатории макроструктурного моделирования НИУ ВШЭ, автор камерного канала @, частый гость РБК, автор колонок в Ведомостях, Forbes и так далее.

@

Читать полностью…

Domus Verus

17 February 2025 16:46

Середина февраля - самое время подвести запоздалые итоги 2024-го года.

Спрашиваете почему не в январе? Потому что декабрьский ажиотаж спал, есть данные на начало года, и, как говорил старик Баффет, отлив показал, кто плавал голым.

Итак, пока дружная редакция была в творческом отпуске, мир недвижимости непоправимо изменился:

1️⃣ Льготную ипотеку прикрыли, семейную урезали, а рыночные ставки улетели аж на 30%. Это примерно как наступить на шланг с кислородом любимой бабушке - у нее точно должны увеличиться глаза.

За год количество ипотечных кредитов на новостройки упало на 30%, а в ноябре-декабре - на 60% г/г. Это наша бабушка посинела.

2️⃣ Продажи упали на 20%, но находчивые застройщики расчехлили дефибриллятор. Слово года на рынке недвижимости – рассрочки. Их доля в продажах существенно возросла, отдельные смельчаки заключают в рассрочку до 70% сделок. Жива ли на самом деле бабушка, если 70% дней в году использует дефибриллятор - вопрос открытый, и очень интересный.

3️⃣ Бумаги застройщиков на этом фоне торговались так, будто наследство любимой родственницы несли в антикварный магазин. Это можно понять: у внучка кредиты, и целая семья голодных ртов. То есть, высокая долговая нагрузка и фиксированные расходы у застройщиков съедают немалую долю прибыли.

Уже не первый месяц нас заваливают вопросами - что будет и куда пойдет рынок?

Отвечаем. Либо вверх (мы сейчас оттолкнемся от дна), либо вниз (потому что рецепт ЦБ «высокая ключевая ставка плюс терпение» добьет любую жизнь).

Шутка конечно, у нас есть ответы получше. Но, как и везде, жизнь богата и есть нюансы.

Перед тем, как начать, давайте уладим несколько формальностей:

▪️ Авторы по-прежнему планируют глубоко погружаться в цифры. Математические модели будут считаться, графики строиться, инфографика поститься. Никакого хрустального шара, только твердые цифры и наука.

▪️ Мы писали практически каждый день. Говорят, многовато. Говорят, много непрочитанных скапливалось. Хорошо, можем и по-другому. Будем вооружать вас знаниями с помощью двух-трех постов в неделю, не более.

▪️ Не, ну и без щепотки юмора, конечно, никуда.

В конце концов, кто такие «дружная редакция», «авторы» и «мы»? Сбросим все маски и расскажем в ближайших выпусках.

Но обо всем по порядку…

Читать полностью…

Domus Verus

22 August 2024 15:01

Продолжаем рассказывать о продажах

В последние месяцы продажи жилья поддерживают программы рассрочек, которые позволяют оплачивать квартиру частями – как правило, пока дом строится.

Первый платеж обычно ниже ПВ по ипотеке, а иногда его и вовсе нет. Основную сумму, как правило, необходимо внести перед вводом дома в эксплуатацию.

Программы популярны у покупателей, поскольку позволяют зафиксировать текущую стоимость квартиры, а оплату внести позже – это оправдано, если человек планирует взять ипотеку по более низким ставкам (в надежде на их снижение к концу рассрочки) или получить деньги от продажи другого жилья или пока положить свободные средства на депозит.

Правда, при покупке квартиры в рассрочку застройщик не предоставляет обычные скидки от объявленной цены, что увеличивает стоимость жилья.

▪️По нашим оценкам, в последние месяцы доля рассрочек и прочих похожих схем в продажах выросла до 15-20%. Так, в апреле-июне на эскроу притекало в среднем ~518 млрд руб. в месяц (часть от прошлых рассрочек), а продажи могли составлять до 600 млрд руб. Разница – то, что остается в рассрочках и прочих схемах.

▪️Мы также посчитали накопленную разницу в остатках эскроу по данным ЦБ и сумму продаж по ЕИСЖС (см. график выше). Доля рассрочек и других схем, в результате которых деньги полностью не дошли до эскроу, значимо выросла с лета 2023 г. – с 5% до 13% по РФ.

▪️Больше всего рассрочек в Санкт-Петербурге – около 20% от всех накопленных продаж. Вероятно, из-за этого продажи в СПб в июле сократились лишь на 20% м/м.

💡Цены на жилье в июле опять выросли +0,8% м/м, если считать среднюю по сопоставимым по размеру квартирам. Не исключаем, что в ближайшие месяцы, несмотря на падение продаж и скидки за 100% оплату, средняя цена может продолжить рост при увеличении доли рассрочек.

@

Читать полностью…

Domus Verus

22 March 2024 15:00

Высокие ставки могут ограничить внутреннюю миграцию

Банк России ожидаемо оставил ставку на уровне 16%. Обсуждать здесь в общем-то нечего, поэтому сегодня вместо традиционного комментария по решению ЦБ мы завершим нашу проходку по ключевым социальным сдвигам рассуждениями о миграционных потоках и высоких ставках.

В одном из первых материалов мы рассказывали, что на рынок жилья влияет не только и не столько балансовая численность населения, сколько его потоки. В особенности стройку драйвит внутренняя миграция населения.

Но в ближайшие пару лет общую миграцию могут замедлить высокие ставки. К слову, на западе это стало прям большой проблемой – действует так называемый эффект “rate locks”, когда люди, взявшие ипотеку по околонулевым ставкам, сейчас не улучшают жилищные условия и никуда не переезжают – спасибо, но платить 6-7% после 0-3% не очень хочется. А это и эффективность экономики снижает, и еще много проблем создает.

А может и у нас высокие рыночные ставки сильно ударят по миграции? С одной стороны, такое уже было – вспомним период 2016-2019 гг. (относительно спокойное время после кризиса 2014-2015 и до начала ковида).

В 2016-18 средние ставки по ипотеке снижались с ~12% до 9,5%, а миграция подрастала – место жительства в 2018 году сменили на 5% больше граждан, чем в 2016 г. В конце 2018 года ставки начали расти, что совпало с замедлением внутренней миграции в 2019 г. (-7% г/г).

В 2020-22 ковид и СВО больно ударили по желанию людей переезжать – за 3 года внутренние миграционные потоки сократились на 15%. Введение льготной ипотеки ситуацию сильно не выправило, хотя без льготки миграция, вероятно, упала бы еще сильнее.

В 2023 ставки и миграция оставались плюс-минус на уровне 2022, но планы по сокращению программ поддержки вместе с высокими рыночными ставками могут ограничить возможность менять место жительства – для многих это может быть слишком затратно.

💡Абстрагируясь от различного рода шоков, мы оценили, что повышение ипотечных ставок на 1 п.п. при прочих равных может снижать миграционные потоки на ~1%-1,5%. То есть произошедший рост ставок по ипотеке на вторичке с 7-8% до 15-16% и предстоящий рост на первичке могут снизить миграцию на ~5%. То есть из-за высоких ставок примерно 150 тыс. человек откажутся от переезда в другие регионы.

Эффект есть, но по правде он не очень большой. У нас на миграцию более значимое влияние оказывают не ставки, а другие макро факторы. Тот же рост доходов может перебить эффект от повышения ставок.

Кроме того, свое влияние может оказать и рынок аренды, привлекательность которого с повышением ставок только растет. То есть народ не перестанет переезжать, а просто будет арендовать жилье в других регионах (что, кстати, в официальную статистику по миграции, почти наверняка, не попадёт).

В общем, высокие ставки это, конечно, неприятно, но в ближайшие годы драматического снижения потоков миграции мы бы не ждали.

▪️Резюмируем наши социальные изыскания. На рынок недвижимости в ближайшее время будут влиять три основных сдвига:

1. После отмены массовой льготной ипотеки покупать жилье будут семьи с детьми, военнослужащие и верхний средний класс с высокими доходами.

2. Начало СВО ускорило региональную урбанизацию: у населения малых городов появилась возможность купить жилье в более привлекательных регионах.

3. Сохранение высоких рыночных ставок в ближайшие пару лет ограничит перемещение людей внутри страны, но это не основной фактор внутренней миграции.

На всякий случай ниже оставляем лонгрид в PDF – если захотите сохранить себе и перечитать на выходных 😉

@

Читать полностью…

Domus Verus

20 March 2024 13:00

Три социальных сдвига важных для рынка недвижимости

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

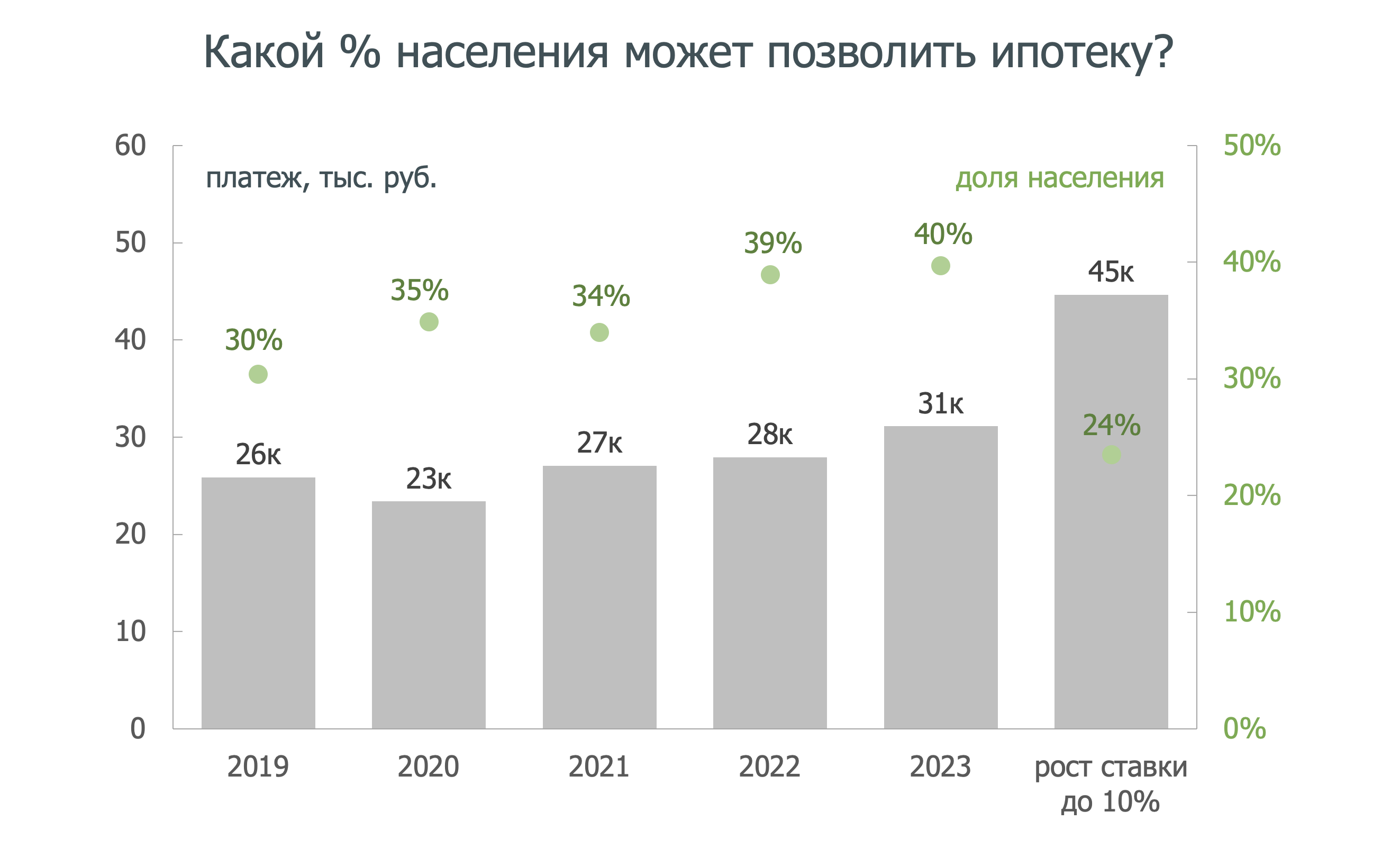

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@

Читать полностью…

Domus Verus

14 March 2024 14:00

Многие из вас наверняка захотят сравнить конкретные квартиры в аренду и на покупку. Чтобы сэкономить ваше время на расчеты, мы оставим здесь наш калькулятор.

Считайте и делитесь результатами 😉 Мы и сами не один час просидели в нем, сравнивая интересные варианты.

@

Читать полностью…

Domus Verus

13 March 2024 13:00

Цены на недвижимость в феврале: начинаем падать? #monthlyprice

Продолжаем наши рассуждения про ставки и сегодня поговорим о том, как на их изменение реагируют цены.

Рыночная ставка по ипотеке взлетела до 17%. При такой ставке темп роста цен должен, как минимум, снизиться.

Снизился ли он?

▪️Во второй половине 2023 года цены, в среднем, росли на 1,7% в месяц на первичке, и на 1,2% на вторичке. Соотношение растущих и падающих в цене регионов было 13:1 и 23:1 соответственно.

▪️Посмотрим на свежие февральские данные. Цены на первичном рынке выросли на 0,9% м/м до 151,3 тыс. руб., на вторичке — на 0,5% м/м до 104,3 тыс. руб. Соотношение по растущим и падающим регионам снизилось до 8:1 и 4:1 соответственно.

▪️Темпы роста цен на первичке снизились, но не так драматично, ведь 90% сделок на рынке совершается через льготные программы. По этой причине повышение ставок практически не оказывает влияния на цены, а снижение их темпов – следствие ужесточения льготки.

▪️А вот вторичка отреагировала очень сильно. Если во 2П2023 на каждый регион с падающими ценами приходилось 23 региона с растущими, то теперь на один падающий всего 4 растущих.

Более того, рост на 0,5%, весьма вероятно, является следствием сглаживания индекса. Если это так, то снижение цен уже могло начаться. Расчеты коллег из "Этажей" говорят, что так оно и есть.

💡При таких ставках покупка жилья на вторичке в ипотеку — то еще "удовольствие", поэтому цены продолжат снижаться.

На первичке продолжает действовать господдержка (хотя и в урезанном виде) и семейка, а значит снижения цен произойти не должно.

Но и причин для существенного их роста пока нет (от идеи с комиссиями банки отказались, а различные махинации могут привлечь внимание регулятора), так что цены будут болтаться вблизи текущих значений.

Ну а пока ставки высокие, все больше людей обращают внимание на рынок аренды, который за короткое время стал очень привлекательным. О нем мы расскажем завтра.

@

Читать полностью…

Domus Verus

11 March 2024 06:32

Дорогие друзья, мы продолжаем публикацию еженедельного обзора по экономике и рынку жилья.

В этом выпуске:

💬 Важные заявления и комментарии:

В. Путин:

• Программы ипотеки позволили ввести рекордные 110 млн кв. м жилья в 2023 г.

А. Силуанов (Минфин):

• Наша задача – снизить долю льготных программ до 20-25%.

М. Хуснуллин (Правительство):

• Планируем ввести 1 млрд кв. м жилья до 2030 г.

🔎 В фокусе недели:

▪️Росстат сообщил, что продолжительность рабочего дня в России выросла до максимума за 19 лет. За последние два года работать стали дольше в среднем на 1,4%. Больше всего – в обрабатывающей промышленности (+2,74%) и строительстве (+2,65%).

▪️Нагрузка на рабочих растет под давлением дефицита кадров. Но работодатель готов за это платить. Например, з/п в строительстве зданий в 2023 г. выросли на 26% при среднем росте по всем отраслям на 17%.

▪️В результате, зарплаты строителей приблизились к среднему уровню по всем отраслям и достигли 95% от среднероссийского уровня – максимум с 2017 года.

▪️Рост зарплат подстегивал строительную себестоимость. Индекс себестоимости в 2023 г. вырос на ~20%, четверть этого прироста обеспечили зарплаты. Но догонящий рост з/п закончился, а инфляционное давление в стране нормализуется под действием высоких ставок – в этом году себестоимость будет расти гораздо медленнее.

🗝 Основные темы:

▪️Выдачи ипотеки в феврале слабее сезонности:

• Выдачи в феврале выросли 10% м/м, что меньше разницы в рабочих днях (20 vs 17) и хуже обычной сезонности (+20-30% м/м).

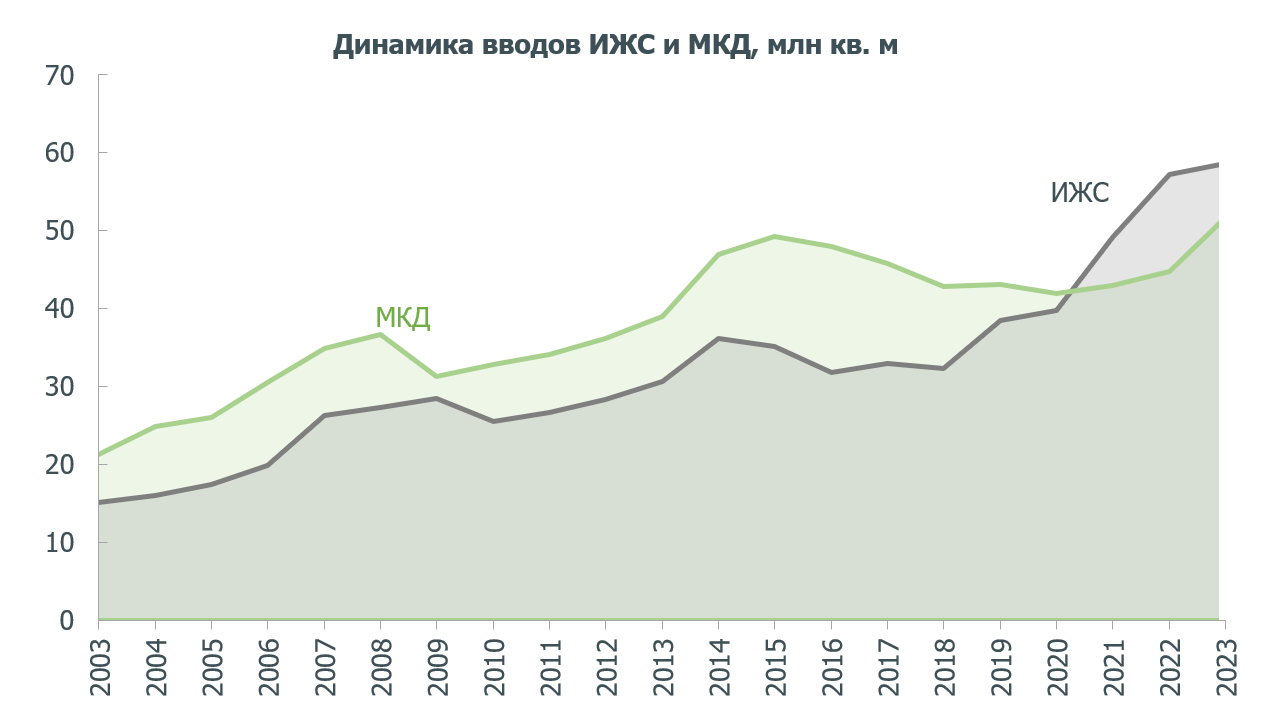

▪️К 2030 году ввод ИЖС может вырасти до ~70-75 млн кв. м в год

• Демографические факторы и законодательные нововведения поддержат спрос на ИЖС в ближайшие 10-15 лет.

▪️Мосбиржа опубликовала операционные результаты за февраль

• Объем торгов вырос до 111 трлн руб. (33% г/г) за счет валютного и денежного рынков. Результаты позитивны для роста комиссионных доходов в I кв. 2024 г.

@

Читать полностью…

Domus Verus

05 March 2024 15:11

Как глубоко упал рынок ипотеки в связи с введенными ограничениями?

Завершился февраль, а значит самое время подвести итоги рынка ипотеки в первые два месяца года. Тем более, что событий было немало – и фактическая (почти) отмена льготки в столицах, и введенные комиссии от банков, и ужесточение рынка от ЦБ РФ.

Все эти меры должны были знатно ударить по спросу на ипотеку. По крайней мере, так писали нам в комментариях подписчики, не согласные с нашим относительно оптимистичным прогнозом по рынку (минус 30% в этом году). О калибровке прогноза на этот год поговорим позже, а пока давайте посмотрим, что же действительно происходит "в моменте".

▪️В январе снижение выдач ипотеки соответствовало нашим первоначальным оценкам. Ипотека на ДДУ -70% м/м, госпрограммы -71% (в том числе -76% по льготной), неДДУ -59%, рыночная ипотека -56%. Кажется, что в новостройках упали сильно, но 26 тыс. выданных кредитов по ДДУ даже на 4% больше среднего в 2020-2023 гг. Просто база декабря и всего II п. 2023 г. была высокой.

Неожиданно аж на 10% упала средняя сумма кредита до 3,6 млн руб. В основном за счет вторички (неДДУ) – на 10% до 2,9 млн. По ДДУ снижение только на 1% до 5 млн руб., зато сильное снижение наблюдается в Москве – сразу на 4% до 7,7 млн (в том числе на 35% до 5,2 млн в сегменте льготной ипотеки).

Казалось, ограничения ввели на льготку, в том числе увеличили ПВ, а падает средняя сумма на вторичке. Как так? Все дело в структуре. Сегмент неДДУ в конце 2023 включал слишком много льготных кредитов, по которым средняя сумма выше (ИЖС, ДКП на новостройки).

Из-за снижения среднего чека сократился и платеж по выданной ипотеке с 30,5 до 28,8 тыс. руб. в месяц. И это несмотря на рост ставок. Рыночные ставки прибавили до +1% и достигли 17%. Средняя ставка по неДДУ выросла всего на 0,4% м/м до 10,8%, но это тоже из-за структуры – в неДДУ много кредитов по льготным ставкам.

▪️В феврале рынок должен был начать оживать, но пока не успел. Выдачи ипотеки будут выше января всего на 10%, что меньше разницы в рабочих днях (20 vs 17) и сильно хуже обычной сезонности (в феврале выдачи обычно растут на 20-30%). Статистика выдач по льготным программам показала ускорение только в конце февраля.

🗝 По сегментам прогноз стало делать сложнее. Доля ипотеки на ИЖС/ИЖД выросла до максимума 20% в январе, а в феврале могла увеличиться еще больше. При этом выдачи ипотеки по ДДУ, скорее всего, продолжили отставать из-за действия комиссий для застройщиков.

Данные Домклик показали снижение доли новостроек в выдачах крупнейшего банка с 24% до 15% в феврале. Значит доля банка на первичном рынке ДДУ могла упасть с 41% в январе до 25-30% в феврале (в 2023 зеленый банк выдал до 60% всех ипотек на ДДУ).

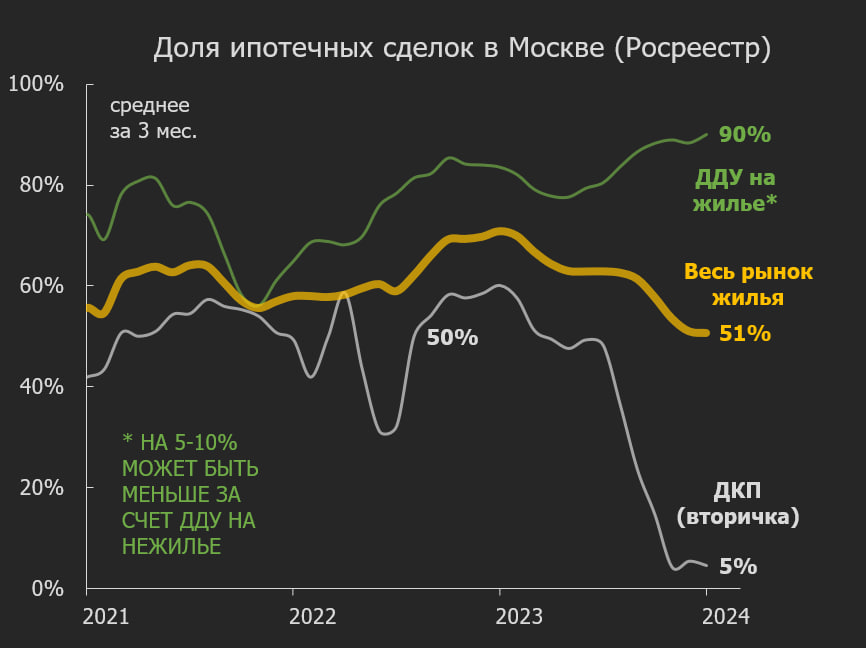

📈 Похоже это стало одной из причин отмены комиссий для застройщиков. В марте ждем восстановления ипотеки на новостройки и уверенный рост вплоть до июня. Рынок вернется в привычный режим "успей взять льготную ипотеку".

А вот вторичный рынок останется в унынии надолго, пока не начнут снижаться рыночные ставки. Посмотрите на картинке, как разошлись как в море корабли ипотека на первичном и вторичном рынке Москвы (наш расчет по данным Росреестра).

@

Читать полностью…

Domus Verus

04 March 2024 06:30

Дорогие друзья, встречайте еженедельный обзор по экономике и рынку жилья. Комментируем ключевые события прошлой недели.

В пилотном выпуске:

💬 Важные заявления и комментарии:

Э. Набиуллина (ЦБ РФ):

• Высокая доля рискованной ипотеки говорит о перегреве рынка новостроек.

Е. Румянцев (ЦБ РФ):

• Планируем ввести четыре МПЛ на ипотеку: на готовое, строящееся жилье, ИЖС и проч. ссудам.

В. Мутко (ДОМ.PФ):

• В 2024 г. спрос на ипотечные кредиты снизится на 30-40%.

🔎 В фокусе недели:

▪️Росстат опубликовал данные за январь. Начало хорошее: после полугода стагнации выросло промпроизводство (+0,7% м/м с.к.). Ударно растут близкие к ВПК отрасли – например, пр-во компьютеров и электроники (более 6% м/м).

▪️Потребительский спрос пока продолжает расти, несмотря на высокие ставки, уверенно восстанавливаются продажи авто. Не удивительно – зарплаты за 2023 год выросли на 14%.

▪️При этом инфляция в январе ниже пиков октября-ноября. Это может говорить о росте производственного потенциала экономики. Выглядит удивительно, но, возможно, дефицит кадров заставляет компании улучшать бизнес-процессы и повышает производительность труда.

🗝 Основные темы:

▪️Продажи в топ-50 проектах жилья на высоком уровне

• Текущие очереди будут распроданы на 100% до ввода. Среднее поглощение в 2023 - 3,5%/мес.

• Чтобы выйти на распроданность 80% на вводе, текущим очередям достаточно продавать по 1,6%/мес.

▪️Более 30% покупок жилья в Мск и СПб совершают люди из периферии

• Помимо столиц спрос стекается в развитые экономические центры, а утекает – из Заполярья и Крайнего Севера.

• Картина поменялась в регионах у границ СВО: в Ростове, Крыму и Белгороде число сделок с жильем резидентов вне регионов кратно выросло в 2023.

▪️Мосбиржа рекордно отчиталась за 4кв23

• ЧП выросла до 20 млрд руб. (40% кв/кв), а за 2023 – до 61 млрд (+68%). EPS - 26,8 руб./акция, а ROE – 30%.

• Комиссионные доходы выросли до 16 млрд (+11%), а ЧПД - до 19 млрд (+68%).

Что думаете, оставляем такой формат по понедельникам?👇

@

Читать полностью…

Domus Verus

27 February 2024 15:20

Весь международный рисерч по рынкам недвижимости в одном месте

#чтотамуних

Продолжаем делиться самыми сочными материалами международной прессы и научных журналов по рынку недвижимости.

Доступность жилья остается, пожалуй, самой волнующей темой в развитых странах. Ей уделяется большое внимание, поэтому в сегодняшней подборке будет много интересных статей по этой теме.

🌍 В этом выпуске:

• The Economist собрал данные по стоимости аренды жилья в Европе. Самыми дорогими, помимо Лондона и Дублина, о которых, мы писали в прошлый раз, оказались Будапешт и Прага, а вот небольшой немецкий городок Бонн стал самым дешевым по соотношению стоимости аренды к зарплате.

• В Канаде сверхразум студент из Калгари дважды в неделю летает на учебу в Ванкувер на самолете, потому что это дешевле, чем снимать там жилье (он платит $1,200 в месяц за перелеты и живет с родителями, в то время как аренда однушки в Ванкувере стоит $2,100) – CTV News

• В США разведенные пары вынуждены жить вместе, потому что жить раздельно слишком дорого (даже развестись нормально не могут в этой Америке) – FOX

• К решению проблемы доступности жилья в США подключились религиозные организации – они передают свои неиспользуемые земли под строительство. Видимо, парки атракционов решить проблему доступности не смогли, поэтому остается только молиться – New York Times

• В мрачной картине, правда, есть проблески света: в США постепенно растет объем предложения, в том числе на первичке, а ожидаемое снижение ставок в этом году должно способствовать увеличению сделок – Realtor

• Пятьдесят оттенков Штатов: как СМИ определяют динамику цен на рынке жилья (уровень внимания СМИ к недвижке объясняет значимую часть будущего изменения цен на рынке) – рабочая бумага

В файлике также о том, как ипотечные ограничения влияют на поведение граждан, о непрекращающейся "зиме" на рынке недвижки Китая и о том, может ли прецедент с Evergrande привести к эффекту домино для других китайских застройщиков (да-да, это уже 150-я статья на эту тему).

Приятного чтения!

@

Читать полностью…

Domus Verus

25 March 2025 17:03

Самая серьезная проблема в аналитике рынка недвижимости – это не отсутствие знания, а ложное ощущение знания. То есть интуитивно понятная, логично выстроенная, эмоционально близкая идея, которая на самом деле неверна.

Ну, например. Средняя площадь квартиры во введенных многоквартирных домах за 10 лет упала на 10% – с 57 до 51 кв. м. Вроде бы причины очевидны: сначала кризис 2014-2015 гг., а затем двухкратный рост цен на недвижку в 2020-2024 гг. понизили доступность жилья и заставили снижать стоимость лота, вот и сокращается площадь. Шесть квадратных метров при текущей средней стоимости (170 тыс. руб. за кв. м) – это, между прочим, больше 1 млн руб.

Интуитивно? Да. Логично? Да. Соответствует действительности? Нет. По крайней мере, не совсем.

Приведенная выше логика учитывает только циклические факторы рынка и полностью игнорирует структурные (долгосрочные). В то же время снижение средней площади квартиры – это во многом именно структурная история. Сейчас расскажем почему.

1) Средняя площадь квартиры во вводимых многоквартирных домах устойчиво сокращается с 2004 года: в начале нулевых средняя площадь квартиры составляла ~70 кв. м. Основное сокращение происходило в 2004-2016 гг. когда средняя площадь снижалась на 3% ежегодно, а вот в 2017-2023 гг. она оставалась относительно стабильной ~51 кв. м.

2) Снижение средней площади квартиры происходит из-за изменения структуры квартирографии – в начале нулевых до половины всех лотов во вводимых зданиях составляли 3 и 4-комнатные квартиры, а доля «однушек» едва доходила до четверти. В текущем портфеле строительства однушки занимают уже более половины всех лотов.

3) Рост доли однокомнатных квартир совпадает с увеличением доли одиночек в РФ (домохозяйств, состоящих из одного человека). Перепись населения-2020 мы дисконтируем на достоверность данных, но тренд на рост одиночек последние двадцать лет очевиден – по нашим оценкам, их доля выросла с ~20% в начале нулевых до ~35% к 2022 году.

💡Таким образом, нужно в первую очередь говорить не о снижении средней площади квартиры, а о структурном и долгосрочном росте доли «однушек» в портфеле строительства. Этот тренд во многом вызван демографией: люди позже вступают в брак (или не вступают), позже рожают детей (или не рожают), поэтому для проживания им не нужны большие площади.

Помимо этого тренда стоит сказать еще о двух:

1) Жилье за 20 лет стало топ вариантом, куда люди вкладывают свободные деньги. Инвесторы в бетон больше всего любят малогабаритное жилье в крупных городах – там, куда едет более многочисленное поколение 2000-х, которое также в первую очередь предъявляет спрос в виде аренды на однушки и студии.

2) За двадцать лет в девелопменте произошла продуктовая революция – девелоперы оптимизировали продукт, научились уходить от лишних коридоров и малоиспользуемых пространств. Это также повлияло на среднюю площадь квартиры, но в меньшей степени.

В конце стоит сказать, что мы, безусловно, не спорим, что спрос на малогабаритные квартиры всегда выше, поскольку они доступны большему числу людей, а рост популярности студий и небольших квартир в 2010-е частично связан с кризисными 2008 и 2015 гг. Но это циклические факторы, которые в моменте усилили и без того действовавший долгосрочный структурный тренд.

Впрочем, судя по стабильности средней площади квартир в МКД в последние 6-7 лет, этот структурный тренд завершился. Так что переживать, что мы будем жить в "обувных коробках", как некоторые жители Гонконга, не стоит – благо, земли в нашей ув. стране достаточно.

P.S. Время раскрыть очередного кардинала автора канала. Встречайте – Игорь Кузавов, хлебнувший жизнь на буровых установках Русского Севера и Канады, экс вице-президент Банка ДОМ.PФ, а ныне – управляющий директор PE family офиса.

@

Читать полностью…

Domus Verus

19 March 2025 16:50

Искушенный зритель нашего real-estate-porn наверняка задался вопросом - как долго придётся наблюдать жесткие кадры доминирования притоков ОСЗ над эскроу? Коэффициент покрытия долга уже свалился до 75%, и вряд ли тут можно ждать резкого отскока.

Наш коллектив смотрит на рынок с обоснованным оптимизмом, поэтому полагаем, что в скором времени он поправится. И вот почему:

1️⃣ В долгосрочном периоде объем спроса на недвижку зависит от структурных факторов. И здесь все весьма позитивно - главным структурным фактором спроса на жилье является демография, а с точки зрения демографии спрос на жилье драйвят молодые люди 20+ лет. Именно они являются источником "чистого" прироста спроса на жилье. Где-то до 2035 года эта когорта будет только расти - спасибо буму рождаемости нулевых.

2️⃣ На короткой дистанции объем нового предложения (запусков) зависит не от спроса в моменте, а от того, в какой момент времени выгоднее это предложение выводить. Текущая картина - результат высоких запусков прошлого года. Застройщики старались запустить уже начатые проекты в стройку, чтобы открыть продажи и снизить ставку по займам. В результате запуски побили рекорд, несмотря на снижение спроса. И судя январю-февралю 2025, запустили уже все, что хотели - выводы новых проектов сократились на 23% г/г.

В ближайшее время разработка новых проектов будет обходиться дорого, поэтому многие из них будут отложены в ящик до лучших времен.

Что делать с теми, что уже запустили? По ним-то долг будет расти. Таки придется снижать цены, чтобы повысить продажи?

Нет. Принцип тот же - значение имеет распределение спроса во времени. Уже в этом году спрос понемногу начнет восстанавливаться, а в следующем году снижение ставки даст новый толчок к росту. Продать через год может быть выгоднее, поэтому снижать цены, чтобы продать все здесь и сейчас, смысла не имеет.

В сухом остатке имеем следующее:

▪️Краткосрочно большой объем запусков сместили на прошлый год, а реализовывать новые в моменте не очень выгодно, лучше подождать. Так что к концу года ждем сокращения портфеля стройки до 100-110 млн кв.м.

▪️По уже запущенным проектам спешить тоже нет смысла. Форсировать продажи или стройку=недозаработать в будущем. Правда, по этой же причине покупателям какое-то время придется наблюдать, как сдвигаются сроки сдачи их квартир.

▪️На горизонте ближайших 10 лет ситуация со спросом будет улучшаться - молодых людей, которым нужна крыша над головой, становится больше. А значит, и предложение будет расти.

А на совсем стратегических сроках эстафетную палочку перехватит реновация. В 2030-х - 2040-х годах подойдут к концу сроки службы большого объема старых панелек. В 2040-х портфель изношенного жилья будет пополняться на 13.5 млн кв. м каждый год - больше 10% от текущего объема портфеля стройки.

Ну и миграцию никто не отменял - перспективные регионы будут оттягивать на себя население и спрос, под него тоже нужно строить новое жилье.

Мы строили-строили, и наконец построили нам еще строить и строить.

@

Читать полностью…

Domus Verus

06 March 2025 17:24

Нашу бабушку и там, и тут показывают. Переживают и интересуются ее здоровьем. Пора ее проведать. Посмотрим, как идут дела с продажами.

Недавно появилась новость о банкротстве нескольких мелких застройщиков, которую с посылом «кажется, началось!» понесли по сети. Конечно то, что они даже не привлекали средства населения, а долгов у них было на какие-то 10-40 млн рублей, уже мало кого интересует.

Но у нас тут судьба рынка решается, а не какого-то планктона, так что давайте смотреть шире.

Итак. 2024 год. Продажи падают на 20%, и, дабы спасти бабушку, застройщики достают дефибрилятор в виде рассрочек. Используют их активно, но не сказать, что злоупотребляют (хотя есть и исключения, о которых мы упоминали): к концу года через рассрочки проходило около четверти продаж.

▪️Во втором полугодии они помогли выйти на стабильные 2 млн кв. м. продаж в месяц. Правда за это время накопилось уже больше 1 трлн руб., которые просто не дошли до счетов эскроу. Метры продали, а вот деньги за них еще не поступили.

▪️В этом году бабушке может стать еще хуже. Пока ставка не начнет снижаться, вряд ли получится продавать сильно больше 2 млн метров в месяц. Доля продаж в рассрочку будет оставаться высокой - будем активно использовать дефибрилятор. И вот тут начинает проявляться паника.

А что будет дальше? Не посыпется ли вся эта хлипкая система?

В обвал рынка мы не верим. Рассрочки держат его на плаву. Массового расторжения договоров, которыми пугают рынок, не происходит. Это единичные случаи - их доля не превышает 1,5%. Так что к моменту ввода деньги до эскроу дойдут в полном объеме даже с высокой долей рассрочек.

Тем, кто переживает, что застройщики слишком увлекутся лечением бабушки рассрочками. Коллеги, не забывайте, что за каждым шагом застройщика следят банки, контролируют все продажи и финмодель в целом. Они не очень-то заинтересованы в повальном использовании рассрочек – как раз потому, что до эскроу они доходят не сразу. Сильно заигравшихся застройщиков банки будут тормозить или просить донести своих денег.

Какое-то время будет непросто, придется потерпеть, но ближе к концу года проявится эффект от лечения:

▪️Постепенно реализуются ипотечные послабления, о которых писали тут, а во второй половине года начнется плавное снижение ставки. Это придаст импульс выдачам семейки и толкнет продажи к более приемлемым 2,5 млн кв. м/мес. Как бы ни хоронили рынок коллеги из Треугольного метра, спрос никуда не делся - заявки на семейку бьют рекорды, а её еще и расширить хотят на семьи с 1 ребенком. Потенциальный объем заемщиков тогда увеличится в два раза: с 7 до 15 млн семей, а спрос улетит в космос.

▪️Портфель строительства будет сокращаться по инерции: в прошлом году старались запустить уже начатые проекты как можно быстрее, поэтому на этот год планов меньше. В январе-феврале уже видим снижение запусков на 23% г/г. Спрос и предложение уравновесятся (как бы маятник не качнулся в обратную сторону).

▪️В 2026 году по мере снижения ставки начнут высвобождаться сбережения (куда их деть, как не в бетон), а в один прекрасный день окажется, что и по рыночной ипотеке платеж перестал быть неподъемным для обычного человека.

Так что бабушка жива. Еще и нас с вами переживет.

P.S. Очередной порцией оптимизма в этот раз делился наш третий автор - Артемий Колосов. Экономист, взращённый в филиале ФРС стенах ЦБ РФ, и на своем опыте знающий его внутреннюю кухню.

@

Читать полностью…

Domus Verus

27 February 2025 17:39

А теперь, собственно, про рынок ипотеки.

Вообще ситуация с ипотекой развивается крайне интересным образом. Много лет потребовалось народу, чтобы научиться брать жилье в кредит. В 2011 году было выдано 450 тыс. кредитов, а в 2019 - уже 1.3 млн. К 2021 году процесс хорошо ускорился - выдали аж 1.9 млн, а в 2023 перешагнули планку в 2 млн кредитов. И тут дернули стопкран: ключ повысили до 21%, льготную ипотеку свернули, семейную – урезали, лимиты зажали; банки ужесточили требования, взвинтили ставки до 30% и вернули комиссии за выдачи.

Хаос, кровь, мясо. Выдача падает на 36% г/г, рыночная ипотека вообще скукоживается вдвое. И это мы еще продолжаем тормозить - в 2025 году скорость выдача снизится процентов на 20. Пассажиры бегают и кричат, что все пропало.

Коллеги, сохраняем оптимизм, топливо в запасе еще есть. Сейчас расскажем, почему ипотеку рано списывать со счетов:

1️⃣ В сегменте льготной ипотеки навели порядок с лимитами - не придется каждые две недели тормозить выдачи в поисках денег. Вдобавок, банкам повысили надбавку по выдаче льготных кредитов.

2️⃣ ЦБ снизил макронадбавки по ипотеке с LTV 70-80% и ПДН <70%. На русский это означает, что заемщику с низкой долговой нагрузкой будут охотнее одобрять ипотеку.

3️⃣ Все еще рассчитываем на снижение ставки ближе к концу года. Пока ждём осторожно, но последние новости из Эр-Рияда говорят, что сценарий может реализоваться быстрее.

4️⃣ Наконец, к середине года ждем новостей по внедрению национального НКЛ. Эта штука должна высвободить ликвидность для банков, а те, в свою очередь, смягчат условия выдачи кредитов и вернут ставки на привычный уровень "ключ +(2-4) пп" (сейчас накидывают 7-8 пп)

В совокупности это даст рынку возможность восстановиться до 300-350 млрд руб. выдач в месяц при прочих равных.

А вот на "прочих равных" остановимся поподробнее. Есть основания полагать, что выдачи семейной ипотеки в этом году могут хорошо рвануть:

▪️Во-первых, с конца января число заявок на семейку, принятых банками, выросло до 45-50 тыс. шт. в неделю. Примерно столько же заявок поступало в ажиотажные месяцы 2023 года и в мае-июне 2024 - а ведь тогда под критерии семейки подходило в 1,5 раза больше семей. Сейчас этот поток сдерживается банками - доля отказов выросла с 40% в 2П23 до 60%. Когда описанные выше п.1-4 начнут приносить эффект, увидим мощный прирост в выдачах семейки.

▪️Во-вторых, несмотря на то, что критерии получателей семейной ипотеки ужесточили, под нее все еще попадают 7 млн семей (именно семей, а ведь право получить семейку имеют оба родителя), из них лишь 1,3 млн ее уже оформили. Потенциал рынка огромен, и решение проблем с выдачами может стать триггером к росту спроса.

В общем, массовых распродаж с такими вводными мы бы не ждали😉

@

Читать полностью…

Domus Verus

21 February 2025 09:12

Около года назад авторам канала посчастливилось оказаться в компании крутейших аналитиков недвижимости – застройщиков, авторов известных тг-каналов, аналитиков крупнейших банков, брокеров, агентств. Возможно, тот клевый ресерч по недвижке, который вы когда-то переслали коллеге, был от кого-то из них.

Дело было в начале 2024 года. Ажиотаж остался позади, ключ держался на 16%, а вялый бубнеж "ну сколько можно, пора уже понижать" еще только начинался.

Мы задали коллегам элегантный вопрос: какой рост цен вы ждете в 2024 году? Большинство ответили, что ждут роста не более, чем на 5%.

А как получилось в итоге?

▪️За 2024 цены выросли на 9.3% - на уровне инфляции (9.5%). При этом инфляция во 2П24 ускорилась, а вот темпы роста цен на жилье снизились.

▪️Мы продолжаем считать соотношение регионов с падающей и растущей ценой одним из лучших momentum-индикаторов. Так вот, в середине года рынок всерьез решил падать (в 30% регионов было снижение), но потом как-то отлегло. Сейчас лишь 7 регионов из 74 - падающие, это около 10%.

▪️В крупных городах, за редким исключением (Москва, МО и Красноярск), картина такая: в «менее популярных» рост выше рынка, а в «более популярных» - ниже.

Мы находимся в худших условиях, чем предполагали. Доступная ипотека вспоминается в одном ряду с упущенными 20 годами и одноклассницей, которая выскочила за бизнесмена. А цены выросли лучше, чем ожидало большинство аналитиков!

Что это значит?

1️⃣ Аналитики закономерно закладывали умеренный рост цен. Ставка высокая, льготку прикрывают, как будет дальше - неясно. И тут появляются рассрочки. Лечить они не лечат, но головную боль на время снимают. Исторически чемпионами по схематозу были СПБиЛО и МиМО. Это и объясняет +15.9% в Москве и +11.3 в СПБ - оба выше рынка.

2️⃣ Несмотря на проблемы с лимитами, допкомиссии и ограничения от банков, цены продолжают расти. Это, конечно, не рост предыдущих лет, но зато стабильный.

3️⃣ Ключевым фактором роста цен в «менее популярных» городах остаются выплаты, связанные с СВО. Где-то выше в ленте мы писали, что повышение доходов драйвит спрос на жилье ничуть не хуже льготки, ведь повышается доступность (соотношение платежа и дохода). Да, платеж сильно вырос, но и доходы росли. Плюс, при таких доходах можно и за наличку взять.

Что нас ждет?

Многое зависит от того, когда и как закончится СВО, ну и от того, как поступит ЦБ со ставкой и рассрочками.

▪️Мы осторожно предполагаем, что объем рассрочек будет снижаться. Это будет давить на цены.

▪️СВО-выплаты, когда завершится конфликт, тоже начнут сокращаться, но постепенно, и резко на спрос не повлияют. Давить на цены будет, но не сильно.

▪️А еще полагаем, что конец этого года обозначится началом цикла снижения ставки - это высвобождение больших сбережений, лежащих сейчас на депозитах. Исторически в РФ мы очень любим сберегать в бетоне. Это то, что может цены подтянуть.

Ну а пока что остаёмся в скучном лагере 0-5%.

А перед сообществом аналитиков мы снимаем шляпу, почти треть правильно предсказали рост цен на 5-10% в 2024 - это много в текущих условиях. Именно поэтому стоит пойти и спросить их про 2025. О результатах - сообщим.

Кстати, наш опрос показал, что в 2025 читатель ждет роста цен в пределах 5%, хотя мнения сильно разделились. Ну что же, через год сравним, у кого тверже экспертиза - профессионалов рынка или наших читателей.

@

Читать полностью…

Domus Verus

26 August 2024 15:45

Стройиндустрия — это разогнавшийся поезд, который не остановить?

Времена идут, эпохи меняются, но алармистские комментарии по рынку жилья всегда в фаворитах у журналистов.

Вот и на прошлой неделе в Коммерсанте вышло преинтересное интервью зампреда комитета Госдумы по вопросам собственности. Там все, как мы любим: и про пузырь, и про льготку, которая (внезапно) снизила доступность жилья, и про «турецкий» сценарий для российской экономики.

Но обо всем по порядку.

…наблюдался мало чем обоснованный рост цен на квартиры…цены на новостройки росли за счет действия льготных программ, ставки по которым субсидировались бюджетом…

Льготная ипотека подстегнула рост цен на новостройки – это очевидно. Но немало людей считают, что весь рост цен с 2020 года (в 2 раза) вызван льготными программами. Мол, не запустили бы льготку, цены были бы в два раза ниже – это ошибка.

С 2020 года полная себестоимость строительства (включая землю, зарплаты, топливо и т.д.) выросла в 2,3 раза. Индекс цен производителей на строительную продукцию вырос на 40%. Цены на вторичке выросли на 70%.

Так что и без льготки цены на новостройки бы выросли, но меньше. По нашим оценкам, цены сейчас

на ~15-20% выше долгосрочного тренда. …это привело к колоссальному разрыву цен между строящимися и готовыми объектами…покупая квартиру в новостройке за 10 млн руб., после завершения строительства можно продать ее, уступив в цене около 40%, т.е. за 6 млн…

Уж сколько раз твердили миру… Мы так часто писали о том, что львиная доля этих 40% – абсолютно «бумажная» разница, вызванная разным качеством квартир на первичке и вторичке, географией и т.д., что повторяться уже неприлично.

Отметим только, что и ЦБ долгое время говорил про эти мифические 40%, но вот наконец на Финансовом конгрессе в июле А. Данилов

согласился, что реальная разница на сопоставимые квартиры ниже и скорее близка к 20%.

…кредитн(ым) организаци(ям) важно, чтобы застройщик распродал

все

квартиры в новостройке и выполнил перед ними свои финансовые обязательства…

Нет. Банку важно, чтобы застройщик погасил кредит по ПФ. Чтобы это сделать с минимальными процентными платежами к моменту ввода застройщику нужно успеть продать

~70-80% квартир (но в конкретном проекте все зависит от его LLCR, стратегии и т.д.).

Не успеет – после раскрытия эскроу будет платить повышенные проценты по оставшейся части кредита, что в целом не катастрофа, если остаток кредита не слишком большой.

…сложилась парадоксальная ситуация. Сегодня стройиндустрия — это разогнавшийся поезд, который остановить сейчас нельзя, но он уже начинает сбоить…

Почему это вдруг «нельзя остановить»? Снизится спрос, снизятся запуски новых проектов, и портфель строительства вернется куда-нибудь к

100 млн кв. м. Вполне себе нормальный и даже здоровый сценарий.

…может быть много разных сценариев дальнейшего развития событий, и многие из них неутешительны. Есть опыт Турции, где ключевая ставка ЦБ росла для удержания инфляции. В итоге она перевалила за 50%, фактически остановив выдачу всех кредитов, включая ипотеку. Это сценарий, по которому мы можем пойти…

Не понимаем, как государственный муж может всерьез говорить о турецком сценарии. В отличие от турецкого ЦБ наш делает все, что может, чтобы снизить инфляцию и инфляционные ожидания: повышает ставку (

хотя пока это малоэффективно), ужесточает макронадбавки, занимается развитием финансовой грамотности, объясняет решения аналитикам, бизнесу, чиновникам, гражданам. Да и Минфин вроде бы осторожен в тратах. И даже Минстрой согласился на отмену массовой льготки.

В общем, никто не хочет, как в Турции, и делается все, чтобы этого избежать. Но как в таких условиях развиваться рынку – большой вопрос.

Что ж, подождем пару месяцев и посмотрим, на каком уровне стабилизируются продажи. Вполне возможно, что без дополнительного вмешательства рынок сам себя отрегулирует миксом льготной, рыночной ипотеки и рассрочек при относительной стабильности цен.

@

Читать полностью…

Domus Verus

19 August 2024 15:00

Дорогие читатели,

Спешим сообщить, что после длительной паузы канал @ возобновляет активность 🥳

Спасибо неравнодушным подписчикам, которые писали нам и задавали вопросы. Полугодовая пауза и турбулентность на рынке жилья позволили нам накопить изрядный запас аналитических мыслей и идей, так что включайте уведомления – будем вместе разбираться с тем, что происходит и будет происходить в экономике и на рынке недвижимости.

На прошлой неделе как раз были обновлены все проектные декларации за июль – самое время посмотреть, что происходит с продажами после отмены льготной ипотеки. Сразу скажем, что по одному месяцу выводы делать рано, но интересное в данных все же есть.

▪️Июль ожидаемо стал первым «холодным» месяцем продаж. Число купленных квартир по ДДУ сократилось вдвое: с 80 тыс. в рекордном июне до 40 тыс. в июле. Тем не менее, это пока приемлемый уровень – чуть меньше среднемесячного числа сделок за 2020-2021 гг. (45 тыс.), но чуть выше среднего в 2022 г. (36 тыс.).

▪️Другое дело, что и портфель строительства у нас непрерывно рос последние годы и сейчас уже превышает аж 116 млн кв. м. При июльских темпах продаж нераспроданные остатки будут проданы за 40 месяцев (близко к верхней границе нормы 30-40 мес.).

▪️Важно, что в июле полмесяца банки не выдавали семейную ипотеку из-за неясности программы, так что уже в ближайшее время продажи подрастут – при рыночных ставках >20% народ будет сметать семейную и IT ипотеку. А еще подключатся программы рассрочки или снижения ставки на время строительства.

▪️Кроме того, запас прочности застройщиками накоплен достаточный – распроданность жилья в проектах, которые вводятся в этом году – 66% (до конца года нужно довести до 70% – план фактически уже выполнен), в следующем году – 40% (план в 70% тоже будет выполнен даже в негативном сценарии).

🤔 И вроде бы все хорошо, но… Не стоит забывать о тех проектах, которые вводятся в эксплуатацию позже, и о новых проектах. В них-то жилье тоже нужно продавать!

А запуски пока остаются рекордными – в июне более 4 млн кв. м (+30% к среднему за 2020-2023 гг.). И, скорее всего, в ближайшее время сильного сокращения запусков не произойдет – предпроектные расходы ведь уже понесены, бридж-кредиты под 20%+ взяты, а значит самое время открывать продажи и накапливать деньги на эскроу. Так что по инерции запуски будут высокими, как минимум, до конца 2024 года.

В результате, хотя в целом на макро уровне серьезных проблем в отрасли и снижения цен мы не ждем, в отдельных локациях (например, Владивосток, Калининград, Краснодар) и у отдельных застройщиков (с низкой распроданностью текущего портфеля) будет не все так радужно: увидим и скидки, и признаки затоваренности, и гневные письма в Минстрой и Минфин.

💡Хорошие продажи последнего года позволили застройщикам накопить подушку безопасности, поэтому они без особых проблем выдержат низкий уровень продаж в течение полугода-года.

Но если на восстановление спроса уйдет больше времени, то путь только один – сокращение запусков. Скорее всего, так и произойдет, так что текущие показатели портфеля строительства на ближайшие годы станут локальным рекордом.

В ответ на более низкий спрос сократится и предложения. Для этого требуется время, но, кажется, что у рынка это время есть.

@

Читать полностью…

Domus Verus

21 March 2024 13:12

Добровольная мобилизация = региональная урбанизация

Продолжаем рассуждать о важных для рынка жилья социальных сдвигах. Вчера рассказали о том, кому в новых реалиях достанутся почет и хорошие квартиры, а сегодня разберем сдвиг #2 о том, как СВО влияет на урбанизацию.

▪️Напомним, что зарплаты последние 2 года больше растут в регионах с высокой долей обрабатывающей промышленности и ОПК (это поддерживает спрос на Урале, в Сибири и Поволжье). Но СВО также способствует региональной урбанизации.

Военная операция стала социальным лифтом для большого числа молодых (и не только) людей. Посудите сами: живет некий человек (назовем его Александр) в деревне или небольшом городе. Возможно, имеет семью и ребенка. Трудится, где придется, за среднюю зарплату не выше 30 тыс. руб. (и, к сожалению, это в лучшем случае).

Перспектив вырасти в уровне жизни не то чтобы очень много, но уехать куда-то за более интересными возможностями сложно, т.к. жилье в миллионнике дорогое (4-5 млн руб. и выше). Арендовать тоже трудно.

Но вот в 2022 г. появляется возможность отдать долг Родине и при этом рассчитывать на з/п 200 тыс. руб. + единовременные выплаты, премии за подбитые танки, ранения и проч. То есть можно буквально получить путевку в другую жизнь, на другом уровне достатка. В этих условиях идти на фронт – финансово рациональное решение.

Сколько таких людей – сказать сложно, только за 2023 г. было набрано около полумиллиона контрактников. Помимо добровольцев есть еще ~250-300 тыс. мобилизованных. Итого сейчас цифра может быть близка к 1 млн чел. – для рынка жилья очень много.

🗝 Вспомним, что у военнослужащих самая большая потребность в улучшении жилищных условий: 45% военных и сотрудников органов безопасности планируют покупку жилья в ближайшие 5 лет против 24% в среднем по РФ (опрос ВЦИОМ). Потребность в жилье высокая, а теперь появились и возможности.

▪️Далее возникает вопрос – а где купить жилье? В небольшом городе/деревне, где живет наш Александр с семьей, новостройки не строятся. Да и зачем здесь оставаться, когда есть деньги на переезд.

Значит надо искать жилье в других местах. Самые привлекательные: столицы, южная часть (Краснодар/Сочи), Екатеринбург, Казань и другие крупные города. Но там и жилье дорогое, и жизнь дорогая – не факт, что на это хватит денег.

В результате, выбор падает на менее крупные и развитые города, где есть современное качественное жилье, но его стоимость ниже. Плюс таких городов в том, что они могут находиться недалеко от места проживания нашего героя (т.е. недалеко от родственников).

🗝 В общем, спрос со стороны военных и других граждан, получивших щедрые выплаты в 2022-2023 – одна из причин роста продаж в региональных центрах (помимо фактора предложения, ведь после запуска льготки в ряде городов новостройки начали строиться впервые).

Например, в Сибири (регион в числе лидеров спроса в 2023) продажи сильнее всего выросли в небольших городах: в Горно-Алтайске (в 7 раз по сравнению с 2021), в Абакане, Томске, Иркутске и Омске (больше чем в 2 раза). А в крупных Новосибирске и Красноярске рост был менее выраженным (+20% и +63%).

▪️Интересно, что ускорение продаж в небольших регионах коррелирует с ускорением темпов урбанизации.

На графике👇 показываем зависимость между приростом доли городского населения (насколько сильнее выросла его доля за 2 года по сравнению с двухгодичными приростами в 2017-2021) и тем, насколько темпы роста продаж за это время ускорились относительно 2021.

🗝 Таким образом, начало СВО ускорило региональную урбанизацию: у населения малых городов и сел возросло благосостояние и появилась возможность улучшить жилищные условия.

Если у 45% желающих улучшить условия есть возможность это сделать, потенциальный спрос на жилье со стороны участников СВО ~400 тыс. сделок, а с учетом членов семьи и обеспеченности 30-35 кв. м/чел. получим около 25-30 млн кв. м или ~10 млн кв. м на первичку в текущей пропорции продаж первички и вторички.

Это много! Вероятно, поэтому продажи лучше чувствуют себя в регионах, а застройщики ставят рекорды по выходам на региональные рынки.

@

Читать полностью…

Domus Verus

19 March 2024 13:24

Калибровка холодным февралем – продажи вниз, цены вверх

На прошлой неделе мы говорили о том, что рынок новостроек не заметил роста рыночных ставок (пока), а цены продолжают двигаться вверх.

Сегодня откалибруем наши мысли по свежим февральским данным и порассуждаем о том, что ограничивает и поддерживает рынок жилья:

▪️Продажи жилья в новостройках в феврале 2024 приблизились к многолетним минимумам как по России (32 тыс. ДДУ), так и в Москве (4,6 тыс. ДДУ). На 10% выше февраля 2023, но тогда как раз был минимум. К уровням конца 2023 снижение более чем в 2 раза (-56% к декабрю).

В феврале на рынке полностью отразились новые условия – ограничения по ПВ, не больше 6 млн по льготной ипотеке и комиссии банков. Комиссии уже в прошлом, и в марте ипотека может вырасти в 1,5 раза.

▪️Срок реализации непроданного жилья увеличился с минимальных 19 до 40 мес. Такой темп продаж уже на грани нормальности, но впереди восстановление вплоть до июня 2024.

▪️Цены сделок колебались в начале 2024 очень сильно. В Москве цены снизились в январе, а в феврале произошел взрывной рост на новый максимум 351 тыс. руб. (+6% м/м). Цены выросли во всех сегментах кроме элитного. Динамику средней цены усилило изменение структуры. Продажи в премиум-сегменте (бизнес+элитный) начали восстанавливаться, а эконом-сегмент продолжал снижаться.

Умеренный рост цен за пределами столицы (+1% м/м) также неоднороден. Где-то цены сильно растут, а где-то падают. Среднее отклонение цен выстрелило с 3% в прошлом до 10% в феврале.

▪️Выручка девелоперов в феврале 311 млрд ниже средней за 2023 на 32%, но на 33% выше февраля 2023. Лидером среди топ-15 остается Эталон (+85% к средней выручке за 2023)

💡В начале 2024 ситуация на рынке похожа на шок предложения – объемы упали, а цены выросли. При этом вместо ипотеки покупатели начинают тратить сбережения. Это заметно в премиум-сегменте – продажи снизились гораздо меньше и уже восстанавливаются.

В марте рынок оправится от шока. Продажи подрастут, а цены могут стабилизироваться из-за отмены комиссий.

@

Читать полностью…

Domus Verus

14 March 2024 14:00

Ипотека по 17%? Спасибо, не надо

Продолжаем дискуссию о влиянии ставок на недвижку. Их повышение больно ударило по спросу на вторичке, а на первичку влияет урезание льгот. Но есть рынок, который на этом фоне стал привлекательнее: как и обещали, поговорим о рынке аренды.

С середины 2023 размер среднего платежа по ипотеке на вторичке вырос с 35 до 56 тыс. руб. Мало кто захочет выкладывать в 1,5 раза больше, поэтому неудивительно, что спрос на аренду растет: в феврале срок экспозиции -18% г/г, просмотры объявлений +32%.

Насколько выгоднее за год стала аренда однушки относительно покупки на вторичке?

Понятно, что ежемесячный платеж для большинства является определяющим фактором. Но не единственным. Нужно также учесть стоимость жилья, срок владения, альтернативные издержки.

Мы посчитали все сопутствующие финансовые потоки аренды и покупки жилья (учитываем только финансы, важность фактора "зато своя" каждый определит сам 😉).

▪️Год назад выбор однозначно был в пользу покупки. Расходы на свое жилье были ниже стоимости аренды. Сегодня ситуация иная. Чтобы покупка жилья стала выгоднее, нужно владеть им не менее 11 лет (пока и если растет его стоимость). Если нужно временное жилье – дешевле арендовать.

▪️В крупнейших городах этот срок вырос, в среднем, на 10 лет. Хуже всего – в Уфе (20 лет). В Москве и Питере и год назад свое жилье было роскошью.

💡Получается, источник текущего спроса в аренде – те, кто пережидает высокие ставки и копит на постоянное жилье. Снижение ставок вместе с ростом стоимости аренды должны вернуть привлекательность покупки, но для этого нужно время.

▪️Почему спрос не идет на первичку? Если покупать жилье той же площади на первичке по льготке, срок, когда решение станет финансово выгодным, увеличивается до 18 лет.

Все дело в разнице цен: на первичке та же площадь дороже в 1,5 раза (пренебрежем др. факторами вроде качества жилья). Иными словами, по льготке брать временное жилье совсем не выгодно.

P.S. Если захотите посчитать на собственном примере, оставим калькулятор внизу👇

@

Читать полностью…

Domus Verus

12 March 2024 12:30

Работает ли связь между процентными ставками и спросом на жилье?

На днях подписчик прислал нам очень хороший вопрос про ставки и рынок жилья. Кажется, это хороший повод запустить серию «квартирных собеседников»: вы нам вопрос через @bot, мы – вдумчивое рассуждение в ответ.

ЦБ РФ давно повышает ставку. Она уже выросла более чем в два раза – с 7,5% до 16%. Следом за КС вырос и общий уровень рыночных ставок в экономике. Но кажется, что рынок жилья на это особо не реагирует и вообще живет по какому-то альтернативному экономическому учебнику, где рост ставок приводит к росту цен. Это вообще нормально?

Сегодня ответим на этот вопрос и напомним, по каким экономическим законам живет рынок жилья в России (нет, это не законы Р. Эрдогана).

Начнем с того, что критически важно разделять рынок недвижимости на рынок новостроек, где действуют льготные программы ипотеки, и вторичку, где покупатели и продавцы сталкиваются со всеми прелестями свободного рынка.

1) Сперва о вторичке.

В июле прошлого года (прямо перед тем, как ЦБ начал повышать ставку) мы публиковали результаты модели, согласно которой рост ставки по ипотеке на 1 п.п., при прочих равных, снижает спрос на вторичке на ~10% в штуках в течение года. Пора проверить, сработали ли эти оценки.

• В 1П 2023 г. средняя рыночная ставка на вторичке составляла 11%. К янв-фев 2024 г. ставка выросла до 17%. То есть плюс 6 п.п., а значит выдачи должны были упасть на 60%.

• В 1П 2023 г. в среднем на вторичке выдавалось 85 тыс. кредитов в месяц (с сезонной коррекцией – с.к.). В янв-фев 2024 г. выдачи сократились до 52 тыс. шт. в месяц с.к. То есть выдачи упали на 40%.

В итоге ипотека на вторичке отреагировала на рост ставок немного слабее, чем предсказывала модель. На это есть две причины.

Во-первых, мы уже неоднократно писали о том, что у населения в целом есть деньги – спасибо растущим зарплатам и всяким прочим выплатам. Это позволяет больше платить за ипотеку или накопить большой ПВ, а в кредит взять небольшую часть стоимости квартиры. Кроме того, не исключаем, что некоторые люди рассчитывают рефинансировать ипотеку по более низким ставкам через 1-2 года.

Во-вторых, трансмиссия от повышения ставок еще не завершилась – вероятно, спрос на вторичке еще какое-то время будет снижаться. Хотя до модельных -60% мы вряд ли дойдем (в т.ч. по первой причине).

🗝 Но в целом, видно, что на вторичке действуют нормальные экономические законы. Ставки вверх –> спрос вниз.

2) На первичке ситуация иная.

В начале года почти вся ипотека по ДДУ выдается по льготным программам (~90% всех кредитов). С рынка практически исчезла рыночная ипотека на новостройки. Из-за этого ставка на первичке особо не меняется – в 1П 2023 г. она была вблизи 6% и сохраняется на этом уровне сейчас.

В 1П 2023 г. в среднем выдавалось 47 тыс. кредитов по ДДУ с.к., в янв-фев 2024 г. число выданных кредитов было близким к этом уровню (с сезонной коррекцией). Так что пока рост рыночных ставок на первичку негативно не влиял и не должен был. Даже наоборот – увеличение разницы между рыночными и льготными ставками поддерживало спрос на первичке в прошлом году.

Но ситуация вскоре изменится. После прекращения действия массовой льготной ипотеки и продления семейной в середине этого года может реализоваться два сценария:

а) сокращение доли льготных программ в пользу большей доли рыночной ипотеки –> по более высоким рыночным ставкам ипотеку будут брать наиболее обеспеченные домохозяйства и те, у кого есть свободные деньги для большого ПВ.