ДОХОДЪ

09 January 2026 15:02

КРАТКАЯ ИСТОРИЯ ФОНДОВ ДЕНЕЖНОГО РЫНКА

Первый индексный фонд Vanguard появился на рынке летом 1976 года.

Это был полный провал. Он собрал чуть более $11 млн капитала от инвесторов при плане в $150 млн.

Этот фонд был настолько мал, что первоначальный индексный фонд Vanguard S&P 500 мог купить только 280 крупнейших, наиболее представительных акций для следования индексу. Затраты на покупку всех акций были бы слишком велики.

И сразу же индекс продемонстрировал неутешительные результаты, уступив примерно трем четвертям всех активно управляемых паевых инвестиционных фондов в период с 1977 по 1982 год.

К 1981 году Vanguard занимал всего 5,8% активов отрасли взаимных фондов. Это доля снизилась до 5,2% к 1985 году и до 4,1% к 1987 году.

Их самая популярная линейка фондов, Wellington Funds, пережила 83 последовательных месяца оттока, эквивалентных 500 миллионам долларов или одной трети первоначальных активов фирмы на момент ее основания.

Vanguard терял деньги.

Их единственным спасением был самый скучный фонд на планете — фонд денежного рынка.

В настоящее время активы денежного рынка составляют около $4,7 трлн. Однако такие фонды вовсе не существовали до 1970-х годов.

Первый фонд денежного рынка, названный Резервным фондом (The Reserve Fund), был создан в 1971 году.

В то время банки были ограничены суммой доходности, которую они могли выплачивать на сберегательный счет, на уровне 5,25% в год.

Благодаря использованию краткосрочных казначейских векселей и корпоративных облигаций сроком до 1 года фонды денежного рынка смогли предложить гораздо более сочную доходность в диапазоне 8-9%, что больше соответствовало преобладающим ставкам того времени.

Все остальные немедленно скопировали эту идею. Активы в фондах денежного рынка выросли с 4 миллиардов долларов в 1977 году до 185 миллиардов долларов в 1981 году. Вероятно, помогло то, что тогда процентные ставки были намного выше.

Vanguard запустил свой первый фонд денежного рынка в 1975 году. Индексные фонды акций стали бы популярными в любом случае, но фонд денежного рынка определенно удержал компанию и, честно говоря, большую часть отрасли паевых инвестиционных фондов на плаву в конце 1970-х и 1980-х годах.

Скучные фонды денежного рынка держали Vanguard на плаву достаточно долго, чтобы индексные фонды акций могли взлететь. Остальное - история. Vanguard теперь управляет более $9 трлн.

======

На основе статьи «A Short History of Money Market Funds» Бена Карлсона.

💥 Наш биржевой фонд широкого денежного рынка GOOD ETF точно также настроен на формирование более «сочной» ожидаемой доходности на сроках от трех месяцев по сравнению с классическими фондами денежного рынка и депозитами.

И это также достигается за счет использования качественных корпоративных облигаций.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

31 December 2025 10:05

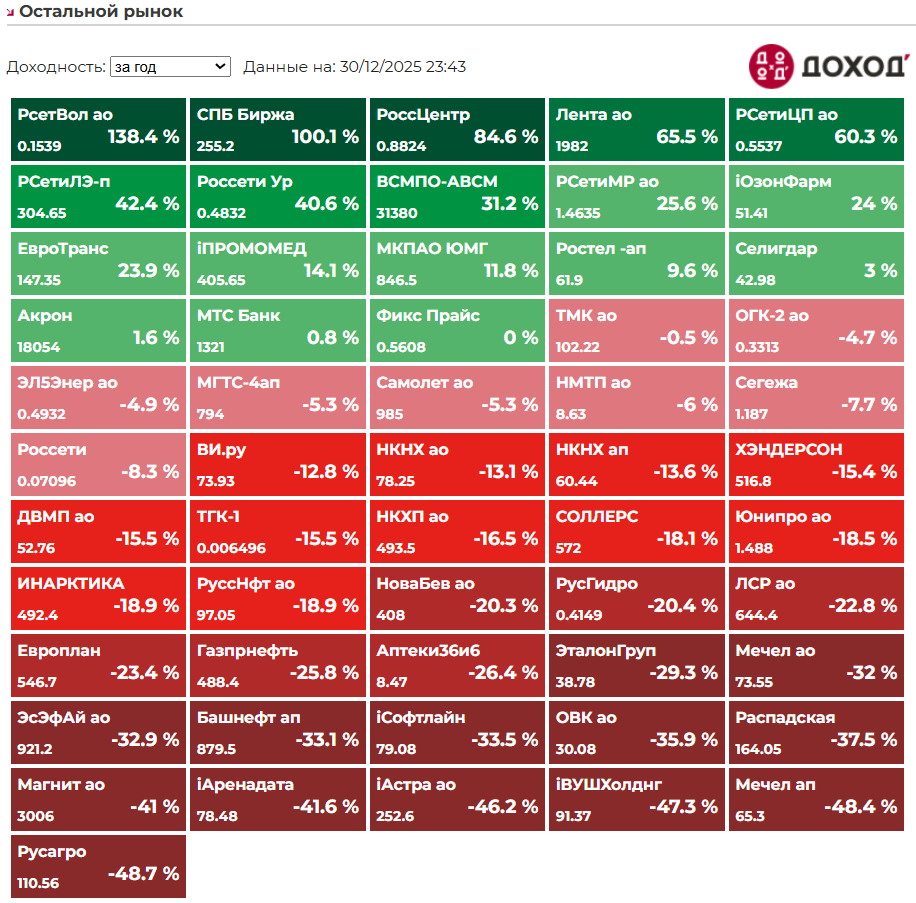

Итоги года среди акций второго эшелона:

⬆️ Лидеры

Россети Волга: +138,4%

СПБ Биржа: +100,1%

Россети Центр: +84,6%

Лента: +65,5%

Россети ЦП: +60,3%

⬇️ Аутсайдеры

Русагро: -48.7%

Мечел (префы): -48,4%

ВУШ: -47,3%

Астра: -46,2%

Аренадата: -41,6%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

23 December 2025 16:50

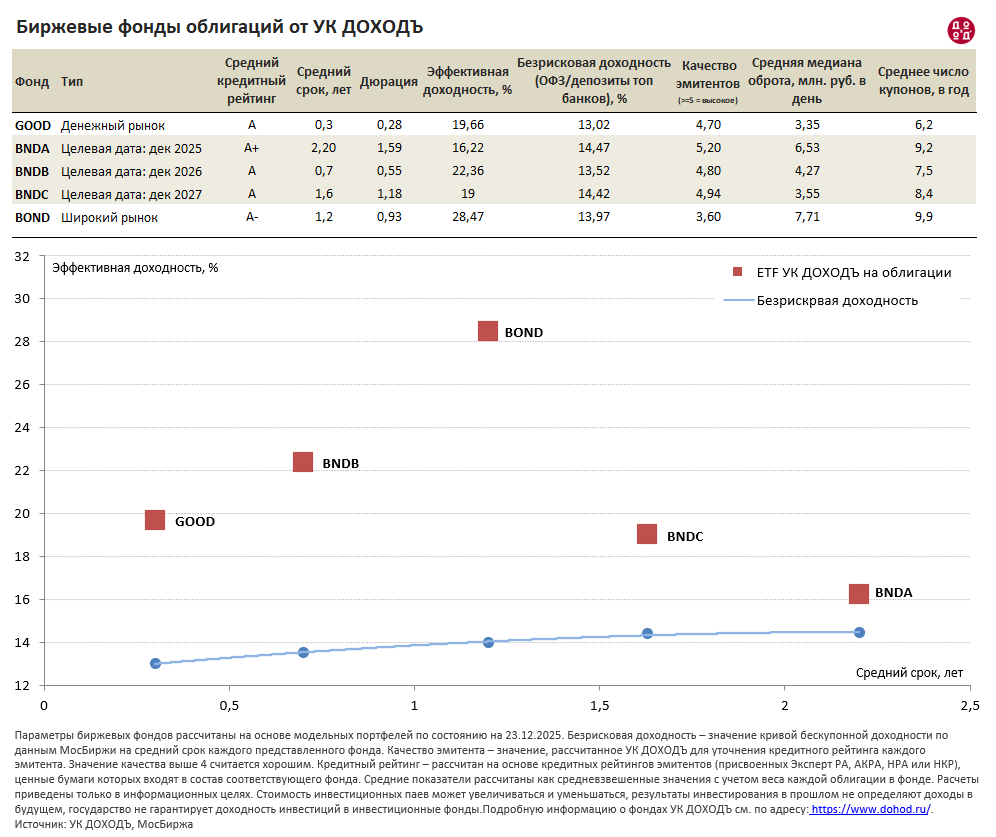

📊 Актуальные параметры наших фондов облигаций. Декабрь 2025

В таблице и на графике ниже представлены основные параметры всех наших биржевых фондов облигаций по состоянию на 23 декабря 2025 года - от средних сроков и эффективных доходностей к погашению, до среднего качества и рейтинга эмитентов. Текущие доходности ОФЗ и банковских депозитов на сопоставимые сроки приведены в столбце "Безрисковые доходности" и отдельной кривой доходностей на графике.

Изменение цен паев за месяц:

📗 GOOD: +0,54%

📗 BNDA: +1,36%

📗 BNDB: -1,08%

📗 BNDC: +0,06%

📗 BOND: -2,11%

В декабре происходит переоценка кредитных рисков некоторых заемщиков в сторону повышения, что негативно отражается на рынке корпоративных облигаций в целом. Это хорошая иллюстрация к факту того, что цены облигаций не всегда только растут.

Наиболее известным триггером этой переоценки стали бумаги Уральской стали после выхода плохой отчетности и последующего снижения кредитного рейтинга от АКРА сразу до BB-(RU) (с развивающимся прогнозом) с гораздо более высокого уровня A(RU). 25 декабря запланировано погашение бумаг эмитента (RU000A105Q63) на 10 млрд. руб. Тогда во многом и станет понятна его возможность обслуживать свои обязательства. Доля этих бумаг в фонде BOND составляет около 1%. И не смотря на потерю более 2% за предыдущие 30 дней, фонд все еще растет на 26.7% с начала года.

Подробнее о том как управляется фонд в условиях роста риска дефолтов можно прочитать здесь.

Коротко о фондах:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

Подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, когда понадобятся деньги, и хотите оставаться «в коротких» инвестициях, с возможностью легко выйти или продолжать инвестировать.

На графике всегда будет находится на сроке около 6 мес. как «вечный» короткий фонд. Он постоянно держит облигации со сроком до года. Когда одни бумаги погашаются, на их место тут же покупаются новые — тоже с коротким сроком. Такой фонд не имеет «даты окончания», он как конвейер: работает без остановки.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации.

Работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Используйте также как отдельные облигации.

Подходят, вы если знаете, что деньги понадобятся вам к таким целевым датам или хотите создать трехлетнюю «лестницу» из фондов с разными сроками (BNDB - 1.12.2026, BNDC - 1.12.2027, BNDA- 1.12.2028), чтобы уменьшить влияние колебаний ставок и находится сразу «во всем рынке» облигаций с возможностью «оканчивать» инвестиции в целевые даты. Подробнее тут.

На графике будут постоянно сдвигаться по сроку до погашения вплоть до своей целевой даты. Они набирают в портфель облигации, которые погашаются/выкупаются в среднем в целевую дату. Все поступления также реинвестируются к этой дате. Каждый день срок жизни облигаций в этих фондах становится всё меньше, а риск падения их цены — всё ниже. Ведь чем ближе дата погашения, тем сильнее цена облигаций стремится к номиналу (подробнее).

▪️BOND ETF - индексный фонд, инвестирующий в облигации "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких).

Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения (не годится для инвестиций к конкретной дате или краткосрочных инвестиций) и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочими инструментами.

На графике будет "блуждать" в средине сроков, отражая сроки до погашения и дюрацию рынка облигаций в целом. Как правило, будет иметь повышенную доходность относительно остальных фондов.

======

Полный состав всех фондов доступен на их страницах на любую дату (раздел "Структура" и кнопка "Сформировать").

👉👉 Полная версия этой статьи с дополнительной инфографикой - в Дзен.

Читать полностью…

ДОХОДЪ

19 December 2025 08:15

Инвесторы ждут решения ЦБ по ставке…

Читать полностью…

ДОХОДЪ

12 December 2025 16:59

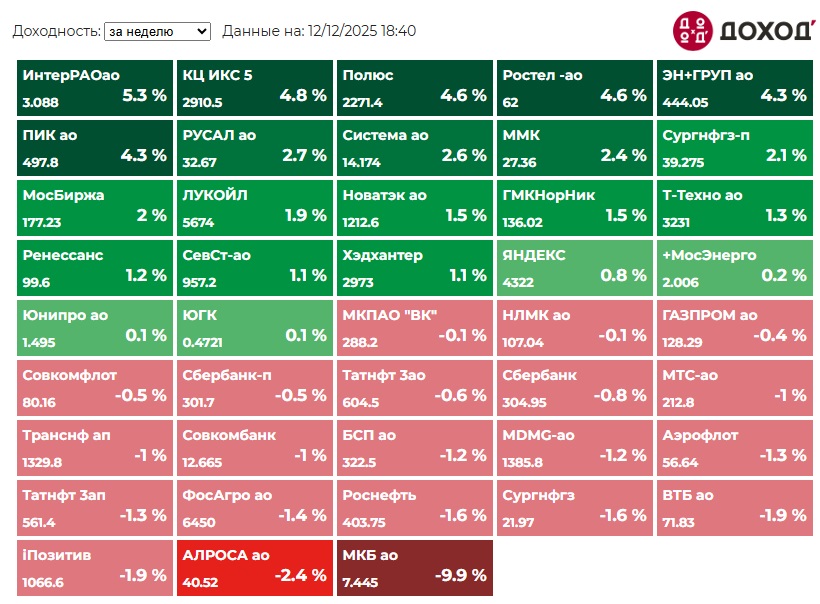

Индекс МосБиржи по итогам недели: +1,04%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Интер РАО +5,3%

КЦ ИКС 5 +4,8%

Полюс +4,6%

Ростелеком ао +4,6%

ЭН+ГРУП +4,3%

⬇️ Аутсайдеры

МКБ -9,9%

АЛРОСА -2,4%

iПозитив -1,9%

ВТБ -1,9%

Роснефть -1,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

03 December 2025 17:12

🏗 СЕРВИС АНАЛИЗ ОБЛИГАЦИЙ. ТЕПЕРЬ МЫ САМИ РАСЧИТЫВАЕМ ДОХОДНОСТЬ

Мы рады сообщить, что с сегодняшнего дня в нашем сервисе "Анализ облигаций" показатели доходности облигаций и производные из нее (дюрация и пр.) рассчитываются на основе нашей собственной модели. Эта модель решает сразу несколько основных проблем с расчетами и интерпретацией доходности:

▪️Все эффективные доходности рассчитываются непосредственно исходя из их денежных потоков (не используются производные показатели) с учетом всех их особенностей (частичных погашений, оферт, частоты и типов купонов и пр.).

▪️Доходность бумаг с плавающим купоном (флоаторов) расчитывается не через предположение, что все неизвестные будущие купоны равны текущему, а исходя из моделированных купонов на основе рыночной кривой процентных ставок на срок каждого купона.

▪️Дюрация для флотаторов рассчитывается не до конца срока облигации (погашения или выкупа), а до следующей даты перерасчета купона. Так как этот перерасчет "возвращает" купон облигации к рыночной ставке, чувствительность бумаги к изменению доходности (что и измеряет дюрация) будет гораздо менее высокой, чем по облигациям с фиксированным купоном.

▪️Эффективная доходность к погашению и выкупу всегда расчитывается как эффективная доходность, независимо от периода купона, срока до погашения (например, не используется простая или текущая доходность - это отдельные показатели и их можно посмотреть от дельно) или типа облигации (например, для дисконтной облигации тоже всегда расчитывается эффективная доходность). Это позволяет единообразно сравнивать показатели эффективной доходности по любым облигациям.

▪️В сервисе для расчета доходности не будут учитываться даты "ненастоящих" оферт (которые не распространяются на весь объем выпуска или исходят от "странных" третьих лиц). Теперь ближайшие даты событий погашения/выкупа всегда будут отражать рыночное ценообразование облигаций и доходность по ним будут более адекватной.

▪️Доходность для облигаций в период предъявления их выкупу (по оферте) и при уже известных следующих (после даты оферты) размерах купонов больше не будет чрезмерно высокой или отрицательной - теперь она будет рассчитываться к следующей дате оферты или дате погашения.

▪️Мы также улучшили календарь выплат и событий. Теперь в нем учитываются точные даты выкупа облигаций, что позволяет корректно рассчитывать доходность., когда даты выкупа не совпадают с датами выплаты купонов.

Все это делает сервис гораздо более полезным и точным, а также независимым от стронных расчётов.

👉👉 Полная версия этой статьи с реальными примерами - в Дзен.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

=======

Если отдельные облигации для вас не подходят, воспользуйтесь нашими отличными фондами на них:

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

🎯 Наши пассивные фонды акций DIVD, GROD и активный WILD ETF - инструменты для долгосрочных инвестиций.

#доходъдневник

#доходъоблигации

Читать полностью…

ДОХОДЪ

22 November 2025 11:12

На партийном собрании партийный функционер агитирует местного рабочего. Он спрашивает его: «Товарищ, если бы у вас было два дома, вы бы отдали один Коммунистической партии?»

Рабочий отвечает: «Да, конечно, один из своих домов я бы отдал партии!»

Затем он спрашивает: «Если бы у вас было две машины, вы бы отдали одну партии?»

И снова рабочий говорит: «Да, я бы отдал партии одну из своих машин!»

Наконец, он спрашивает: «Если бы у вас было две рубашки, вы бы отдали одну из них партии?»

"Нет!"

Партийный функционер спрашивает: «Но почему? Почему вы не передадите партии одну из своих рубашек?»

Рабочий говорит: «Потому что у меня ЕСТЬ две рубашки!»

#доходъюмор

Читать полностью…

ДОХОДЪ

21 November 2025 16:58

Индекс МосБиржи по итогам недели: +6,31%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +17,1%

ПИК +15,6%

Татнефть ао +12,9%

Татнефть ап +12,7%

Совкомфлот +9,8%

⬇️ Аутсайдеры

Банк Санкт-Петербург -1,1%

Ростелеком ао -0,4%

КЦ ИКС 5 +0,1%

Фосагро +0,4%

Ренессанс Страхование +0,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

21 November 2025 08:56

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 11,56 руб. на акцию. Дата закрытия реестра - 12 января 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 2,8%

Ожидаемая доходность в следующие 12 мес.: 6,1%

▪️ Дивидендная политика

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания стабильно придерживается дивидендной политики.

▪️ Ожидания и комментарии

Выручка Компании за 1 полугодие 2025 г. составила 4,3 трлн руб. (-17,6% г/г). Операционная прибыль снизилась до 582 млрд руб. (-52,6%). Чистая прибыль, относящаяся к акционерам «Роснефти» сократилась до 245 млрд руб. (-68,3%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. Объявленная сумма дивидендов составляет 50% от чистой прибыли по МСФО за 1 полугодие 2025.

▪️ В портфелях

✅ Акции Роснефти входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

19 November 2025 17:10

Ищете высококачественные каналы для инвесторов в Telegram? Мы подготовили список достойных ресурсов специально для вас!

⭕️Whitewill — топ-агентство по продаже элитной недвижимости с объёмом 165 млрд рублей за 2024. Офисы в Дубае, Лондоне, Абу-Даби, Майами, Маскате, Питере и Москве. Свыше 100 наград от застройщиков и непубличные офферы. Есть выгодные предложения по рассрочкам и ипотеке. Подпишитесь на их канал и узнавайте подробности.

⭕️Алексей Линецкий — инвестор с 15-летним опытом на фондовом рынке, который меняет представления о финансах и инвестициях. На его канале начался 2-й сезон проекта #52недели52акции, где он каждую неделю в открытом доступе делится новой сделкой — подписывайтесь на канал!

⭕️Мы — проект Вредный инвестор.

Мы считаем, что инвестиции это сложно, что правильно выбрать компанию и заработать вместе с ней тяжело.

Людей, которые так же смотрят на фондовый рынок крайне мало, и если это про вас - велком.

⭕️КИТ Финанс — официальный канал брокера и твоего надёжного партнера на фондовом рынке. Мы предлагаем не просто доступ к торгам, а полноценное экспертное сопровождение:

• Распаковка отчётов эмитентов

• Обзоры акций, облигаций, фьючерсов

• Инвестиционные идеи и аналитические материалы

• Ответы на вопросы и регулярные эфиры

⭕️Павел Шумилов — аналитика, которая работает. Фундаментальный, новостной, технический анализ компаний. Разбор >150 компаний России, каждый день 1-2 разбора. Происходит то, что прогнозируем заранее. Проверьте сами!

⭕️Агаев Мурад — соведущий медиа Вредный Инвестор, автор стратегии Russian Magellan.

Редко но метко про эмитентов, плохие практики корпоративного управления и спекуляции на корпоративных событиях.

⭕️Степан Торопов — топовый блогер c капиталом под управлением в 800 миллионов рублей.

Ежедневные обзоры рынка, инвестиционные идеи и обучение.

Никакой воды - все по существу!

Организаторы подборки TGStar_Agency

#взаимныйпиар

Читать полностью…

ДОХОДЪ

16 November 2025 13:31

Спекулятивные рынки управляются скорее сомнениями, чем убеждениями, скорее страхами, чем прогнозами, воспоминаниями о прошлом, а не предвидением будущего. Уровень биржевых цен показывает не то, что инвесторы знают, они показывают то, что они не знают.

Столкнувшись с трудностями и неопределенностями современного мира, рыночная стоимость акций будет колебаться в гораздо более широких пределах, чем можно было ожидать раньше.

Мысль о том, что мы сможем вовремя продать наши акции нашему соседу, не является, конечно, практичной политикой для общества в целом; тем не менее, попытка сделать это может существенно отклонить цены от разумной оценки их внутренней стоимости и стать серьезным препятствием для конструктивных инвестиций.

=====

Дж. М. Кейнс, выступление перед Национальным обществом взаимного страхования жизни, 1938 г.

Другие высказывания Кейнса о рынке читайте здесь, а эта игра иллюстрирует процесс принятия решений на рынке акций "по Кейнсу" (Конкурс красоты Кейнса).

#доходъисториярынков

Читать полностью…

ДОХОДЪ

14 November 2025 16:58

Индекс МосБиржи по итогам недели: -1,59%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Совкомбанк +4,3%

МКБ +3,8%

Полюс +3,4%

Сургутнефтегаз ао +1,7%

БСП ао +1,6%

⬇️ Аутсайдеры

iПозитив -6,5%

Ростелеком ао -5,9%

ЛУКОЙЛ -5,9%

Совкомфлот -5,4%

ПИК -4,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

13 November 2025 12:46

GOOD ETF: Фонд широкого денежного рынка - улучшает ожидаемую доходность классического денежного рынка за счет инвестиций в короткие корпоративные облигации высокого качества. Удерживает облигации до погашения. Подходит для краткосрочных вложений (от 3х месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока.

Как и ожидалось, он показывает опережающую доходность относительно всех классических фондов денежного рынка:

✅ +22.76% с начала торгов 11 декабря 2024 года

✅ +19.4% с начала года

👉 Полезные статьи:

▪️ О фонде: Улучшенный денежный рынок

▪️ В каких случая этот фонд будет идеально подходить для вас

▪️ Как мы контролируем кредитные риски фонда

▪️ Что ожидать в период инвестиций

▪️ Стратегия фонда (pdf)

Читать полностью…

ДОХОДЪ

10 November 2025 08:40

ПОЧЕМУ ФОНДЫ ОБЫЧНО НЕ ДЕРЖАТ ОБЛИГАЦИИ ДО ПОГАШЕНИЯ

Вот причины, по которым классические пассивные (индексные) фонды облигаций, как правило, не держат их до погашения:

▪️1. Коротких по сроку облигаций очень много. Они будут доминировать в любом классическом индексе, взвешенном по капитализации или объему выпуска.

Поэтому даже попытка следовать доходности широкого рынка в этом случае обернется инвестициями в основном в денежный рынок очень коротких бумаг.

Это главная причина того, что большинство классических индексов и фондов облигаций продают облигации, которые становятся короче 12 или 6 месяцев.

Так работает и наш индексный биржевой фонд «среднего» (рейтинги от BB+ до A+) рынка облигаций BOND ETF.

▪️2. Профиль риска коротких облигаций существенно отличается от профиля риска любых других бумаг.

Они имеют низкий ценовой риск, так как их цена гораздо менее чувствительна к изменениям процентных ставок. Если инвесторам это нужно, то на нужную часть своего портфеля они могут купить фонды денежного рынка и универсально «миксовать» относительно безрискованные и рискованные долговые инструменты.

Для этой цели мы и создали наш биржевой фонд широкого денежного рынка GOOD ETF. Он инвестирует в корпоративно облигации со сроком до 1 года и, как правило, держит их до погашения.

▪️3. Классические фонды, как правило, следуют индексам.

Сложно строить и следовать индексам, в которых облигации удерживаются до погашения.

Каждое погашение предполагает немедленную ребалансировку индекса или учет полученных денег как денег (или денежный рынок) до следующей даты ребалансировки.

Первое запускает отбор подходящих для индекса бумаг и может существенно и чуть ли ни каждый день изменять все веса всех бумаг в портфеле - это ад для управления таким портфелем на практике.

Второе нарушает последовательность отражения параметров нужного рынка. В итоге нарушается смыл построения индексов - корректное отражение риска и доходности конкретного сегмента рынка или всего рынка в целом - вы получаете не совсем то, чем индекс должен быть.

Это также позволяет управляющему относительно легко обыграть индекс (или ошибиться и показать более низкую доходность), используя вместо просто денег от погашения или инструментов денежного рынка более доходные облигации.

🔹 Последствия

В этом месте многие наши читатели заметят, что продавая облигации до погашения у фондов иногда образуются убытки (когда процентные ставки растут и цены облигаций падают) и прибыли (в противоположной ситуации).

Это так.

И здесь действительно кроется особенность большинства фондов облигаций - невозможность удерживать их до погашения - то есть наличие неустранимого рыночного риска. Очень подробно об этой читайте здесь.

Именно поэтому классические фонды облигаций (за пределами денежного рынка), как правило, являются инструментом долгосрочных инвестиций. И это часто неочевидно для многих инвесторов.

На долгосрочном периоде все события убытков и прибылей от продажи облигаций до погашения становится нейтральными для ожидаемой доходности фондов. На короткий периодах, особенно с сильным ростом ставок - они могут навредить доходности.

🔹 Фонды облигаций с целевой датой погашения

Выше мы поняли, что классические фонды - это далеко не тоже самое, что отдельные облигации. С их помощью также нельзя строить полезные стратегии типа "Лестницы облигаций".

Чтобы решить все описанные проблемы мы создали фонды облигаций с целевыми датами погашения. Они инвестируют в облигации, близкие по сроку к целевой дате фонда и, как правило, держат их до погашения. Таким образом, они работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед). Здесь все подробности.

Сейчас на МосБирже доступны три фонда с целевыми датами:

👉 BNDA: целевая дата 1 дек. 2025 года

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

======

#доходъдневник

#доходъоблигации

Читать полностью…

ДОХОДЪ

08 November 2025 09:50

- Девушка, а можно узнать, до скольки вы работаете?

- До 63 лет.

#доходъюмор

Читать полностью…

ДОХОДЪ

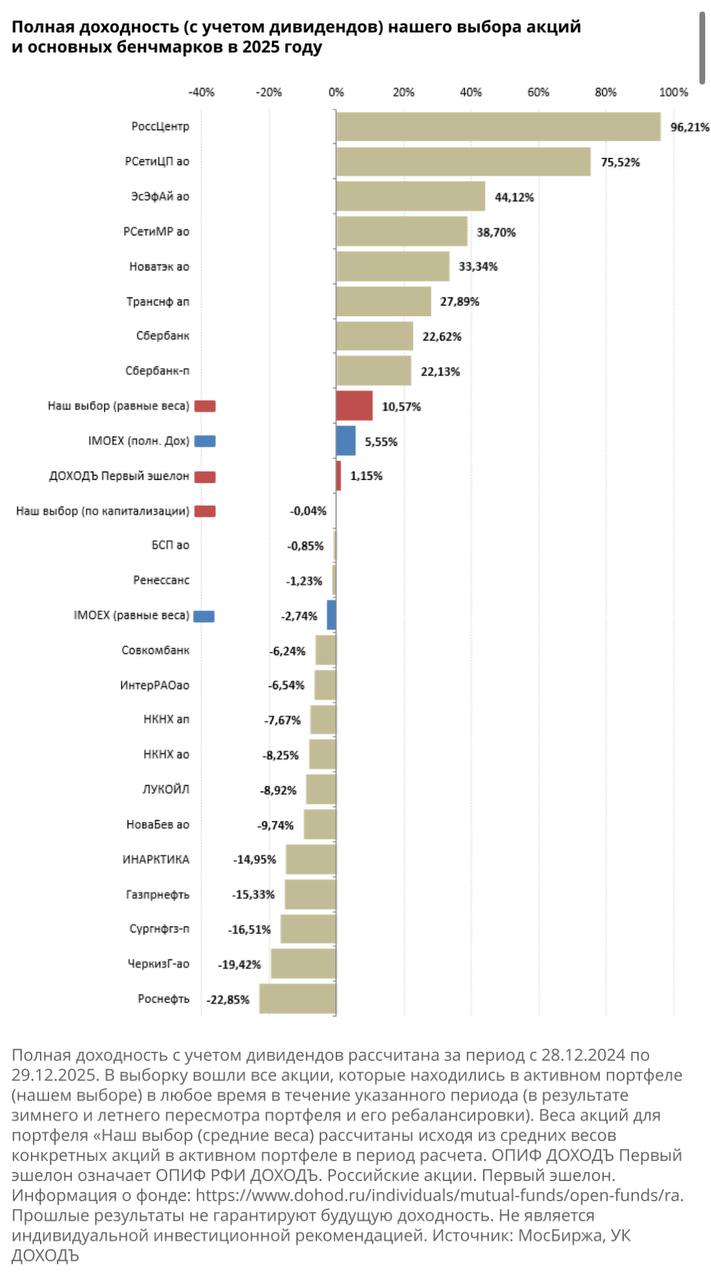

05 January 2026 13:37

Вот так сложилась полная доходность (с учетом дивидендов) акций, которые попали в наш выбор согласно стратегии на прошлый год.

В этот раз наш базовый активный портфель не смог опередить индекс МосБиржи, но равновзвешенная версия оказалась лучше.

Напомним, что роль активных стратегий в инвестиционных портфелях обычно состоит в диверсификации относительно классических индексов, высокая концентрация на отдельных акциях которых часто является их главным минусом.

Кроме этого, самостоятельно управлять активными позициями в некоторых акциях вне оформленной стратегии может быть некомфортно. Поэтому активные фонды типа WILD ETF могут быть особенно полезными.

======

👉 Вот краткое содержание нашей стратегии на 2026 год.

👉👉 Здесь можно найти полую версию стратегии с подробным обоснованием всех активных позиций (требуется регистрация)

Читать полностью…

ДОХОДЪ

27 December 2025 11:04

Два фермера наблюдают за закатом на своем тракторе и беседуют.

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

#доходъюмор

Читать полностью…

ДОХОДЪ

20 December 2025 09:50

Моя жена экономист, а я инженер. Однажды утром я наблюдал, как она готовит завтрак, и заметил, что она совершает слишком много действий, чтобы достать всё, что ей нужно.

Поэтому я сказал ей своим лучшим инженерным голосом:

«Эй, дорогая, почему бы тебе не использовать принцип максимизации нагрузки и не достать все необходимое за один раз, тем самым минимизировать общее пройденное расстояние?»

И ей понравилось мое предложение!

Раньше у нее уходило 11 минут, чтобы приготовить завтрак… теперь я делаю его за 5.

#доходъюмор

Читать полностью…

ДОХОДЪ

14 December 2025 10:05

Милтон Фридман о деньгах и инфляции (1978 год).

Мы перевели для вас фрагмент об инфляции затрат. Позволяет немного «размять мозги».

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

#доходъисториярынков

Читать полностью…

ДОХОДЪ

10 December 2025 15:12

Многие инвесторы спрашивают нас об управлении фондом BOND ETF в условиях усложняющейся экономической ситуации для многих эмитентов второго и третьего эшелонов.

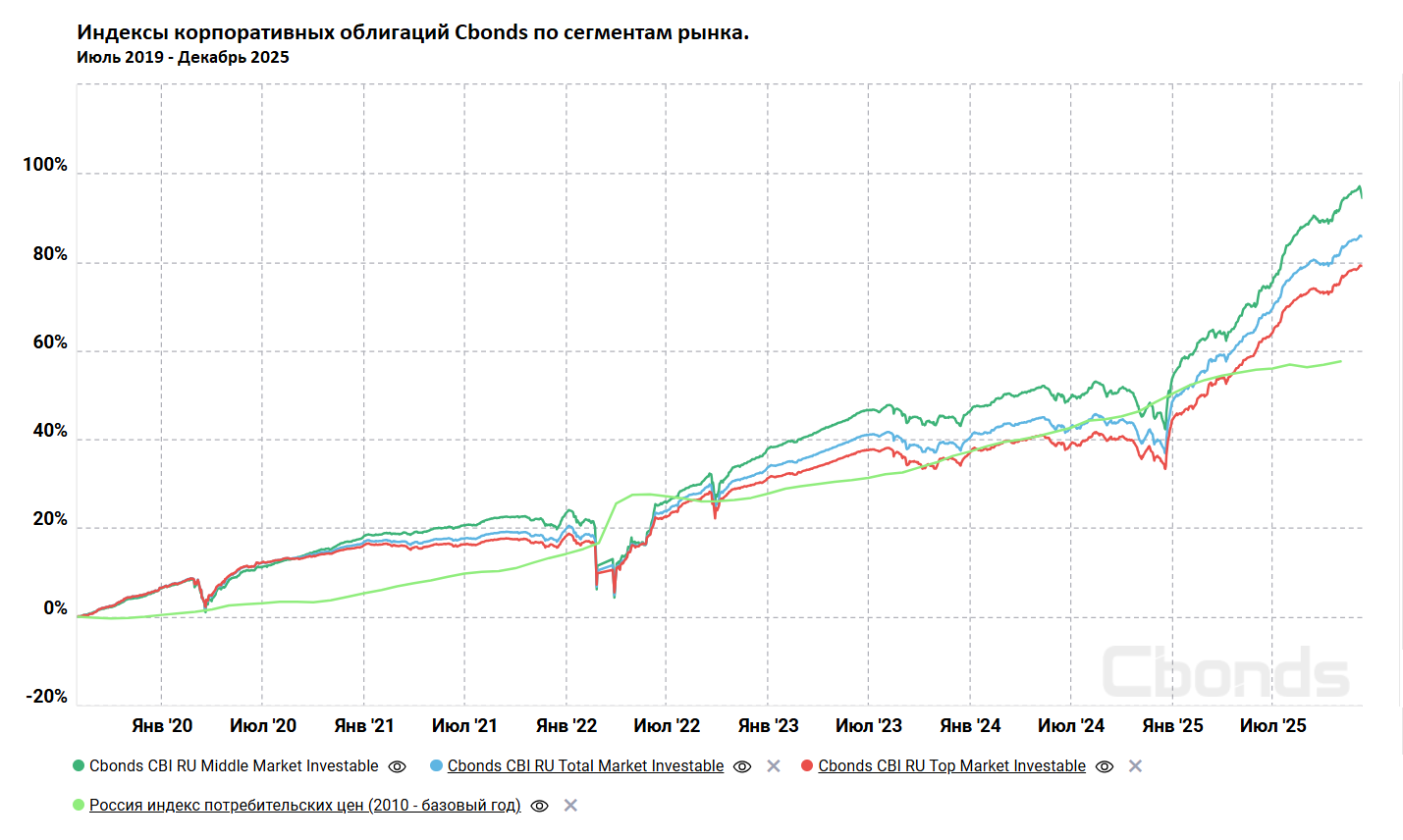

BOND ETF - это полностью пассивный фонд, который следует индексу Cbonds CBI RU Middle Market Investable, который отражает «средний» рынок ликвидных корпоративных облигаций в рублях с фиксированной процентной ставкой.

Средний рынок представляет собой бумаги эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным», то есть с рейтингами от BB+ до A+ (включительно) от российских рейтинговых агентств. Минимальное необходимое число облигаций в индексе: 30. Обычно их более 60, прямо сейчас - 92. Предусмотрено ограничение максимального веса на одного эмитента в размере 4%, а также на одну отрасль – 20%.

Важно, что в индекс не могут попасть неликвидные выпуски облигаций, а также выпуски с объемом менее 1 млрд. руб., что исключает большинство небольших эмитентов. Кроме этого, веса в индексе определяются по объемам выпусков, что дополнительно увеличивает долю более купных эмитентов с меньшей чувствительностью к негативным событиям.

Суть пассивного управления состоит в том, чтобы отражать весь выбранный сегмент рынка со всеми его преимуществами и недостатками. Если характеристики этого сегмента подходят для инвесторов - им отличной подойдет и фонд, отражающий его.

Просто посмотрите на график индекса Cbonds CBI RU Middle Market Investable и вам, более или менее, станет понятно, готовы ли вы инвестировать в такое или не готовы. Как можно увидеть, индекс среднего рынка явно нельзя назвать безрискованным вложением. Это совершенно точно не тоже самое, что денежный рынок или самые короткие облигации (вот наш фонд широкого денежного рынка GOOD ETF).

Это также не тоже самое, что вложиться в отдельную облигацию и держать ее до погашения - BOND ETF как и большинство классических фондов не держит облигации до погашения и поэтому чувствителен к росту ключевой ставки (что отлично видно на графике и по результатам 2024 года).

Средний рынок предполагает вложения в большое разнообразие эмитентов, но многие из таких эмитентов не идеальны с точки зрения кредитного качества. Мы видим всех проблемных эмитентов вне зависимости от их рейтинга через наш показатель Качества эмитента (ниже 3 - это потенциальные проблемы) в нашем сервисе Анализ облигаций. Мы используем эти данные для наших активных фондах (GOOD, BNDA, BNDB, BNDC), но в пассивном BOND ETF - лишь очень ограничено.

Говорить об экспертизе в пассивном фонде - это примерно как выбирать акции в фонд на индекс МосБиржи. Как бы вам не нравился условный Газпром по потенциалу роста, он все равно будет в фонде, потому что это основная бумага в индексе.

В BOND ETF наша экспертиза заключается в выборе бенчмарка - мы верим, что такой подход дает очень высокую ожидаемую долгосрочную доходность при умеренных рисках. Также мы, конечно, можем заранее выйти из отдельных бумаг, если по нашему мнению, дефолт там неминуем (так мы сделали, например, по Гарант-Инвесту - процентные расходы компании были больше всей ее выручки). Мы можем немного снизить долю бумаг с очень низким качеством эмитента, не нарушая базовых характеристик индекса (это позволяет очень быстро и просто продать ее в случае дефолта - тогда она выйдет и из индекса). Но на этом всё.

Дефолты, тех. дефолты, обвалы цен, связанные со реальными или потенциальными проблемами разных эмитентов точно будут происходить и уже неоднократно происходили в структуре этого индекса.

Это полностью ожидаемо для этой стратегии, не должно являться сюрпризом и поэтому она рассчитана на долгосрочные инвестиции (не менее трех лет). На длинном горизонте все это успешно окупается и доходность индекса и фонда на истории успешно опережает аналоги и даже фонды высокодоходных облигаций (все же тут бумаги по-лучше).

Но самое важное здесь - такой инструмент должен подходить инвестору по рискам и по горизонту инвестиций. Если это не так, то отдельные облигации, фонды с целевой датой погашения или фонды денежного рынка могут быть лучшим выбором.

#доходъдневник

#доходъоблигации

Читать полностью…

ДОХОДЪ

24 November 2025 09:41

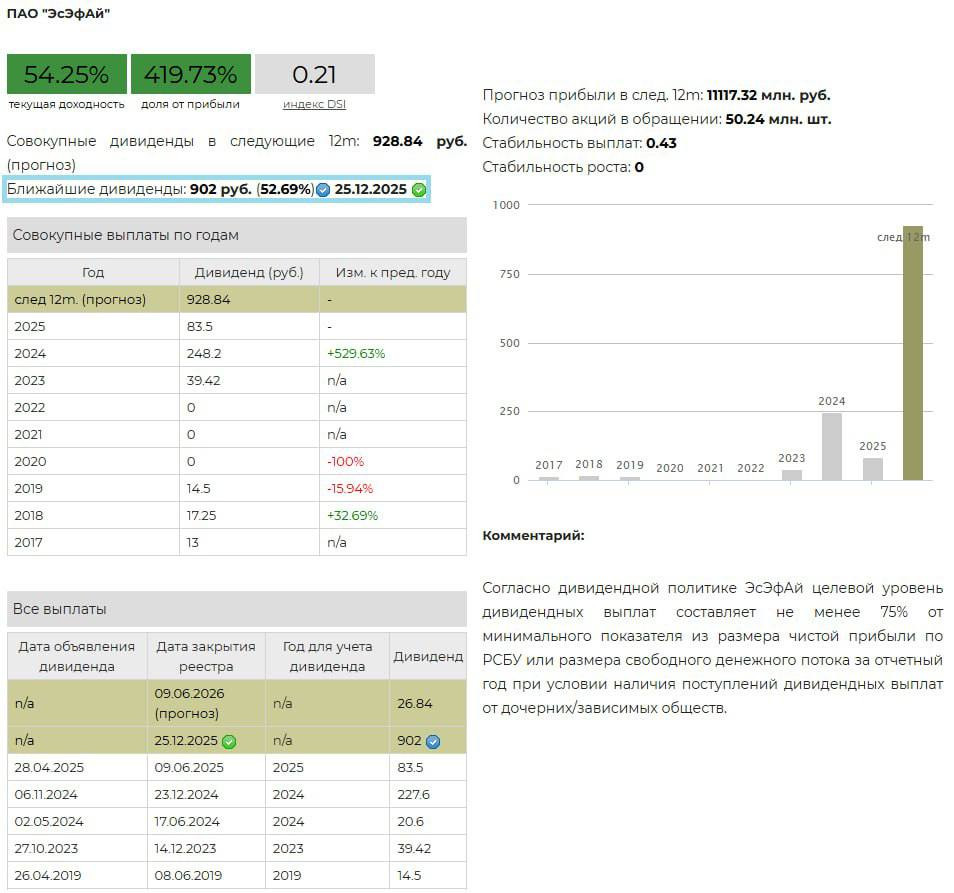

💰 ЭсЭфАй - дивиденды

Совет директоров ЭсЭфАй (ранее САФМАР Финансовые инвестиции) рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 902 рубля на акцию. Дата закрытия реестра – 25 декабря 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 52,7%

Ожидаемая доходность в следующие 12 мес.: 54,3%

▪️ Дивидендная политика

Согласно дивидендной политике ЭсЭфАй целевой уровень дивидендных выплат составляет не менее 75% от минимального показателя из размера чистой прибыли по РСБУ или размера свободного денежного потока за отчетный год при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 1 полугодие 2025 г. составили 13,1 млрд руб. (+4,7% г/г). Доход от операционной деятельности 14,4 млрд руб. (-35,6%), значение чистой прибыли сократилось на 61,4% и составило 5,9 млрд руб.

Источником для дивидендов станут средства от продажи «Европлана» Альфа-Банку. На выплаты акционерам направится 43,9 млрд руб., что составляет 77% от суммы сделки в 56,9 млрд руб.

Эсэфай также объявил выкуп акций у несогласных с крупной сделкой по цене 1256,4 руб. за штуку. В конечном итоге, инвесторы, державшие акции до 20 ноября, имеют право на получение 902 руб. в качестве дивидендов, а также могут продать акции по 1256,4 руб.

▪️ В портфелях

✅ Акции Эсэфай входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность выплат)

==========

👉 Эсэфай в сервисе Дивиденды

👉 Эсэфай в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

21 November 2025 17:52

🏎 MOEX — главная площадка денежных ралли

Пока в сети разворачиваются нешуточные состязания БПИФов денежного рынка, мы гордимся, что гонки проходят по надежной высокотехнологичной трассе с хорошим информационным покрытием!

Болеем за всех и ждем участников, которых давно не было в уличных гонках 🏁

@ @

P.S. С нас — легкий старт и качественное топливо ⛽️

Читайте нас в 🔹

Читать полностью…

ДОХОДЪ

21 November 2025 09:47

💰 Лукойл - дивиденды

Совет директоров Лукойла рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 397 рубль на акцию. Дата закрытия реестра 12 января 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 7,3%

Ожидаемая доходность в следующие 12 мес.: 17,8%

▪️ Дивидендная политика

Дивидендная политика Лукойла (октябрь 2019 г.) основана на следующих принципах: выплаты производятся дважды в год, на дивиденды направляется не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов рассчитывается на основании отчетности по МСФО за 6 месяцев.

▪️ Ожидания и комментарии

Выручка Компании за 1 полугодие 2025 г. составила 3,6 трлн руб. (-16,9% г/г). Операционная прибыль 344,7 млрд руб. (-50,3%). Чистая прибыль снизилась на 51,4% - до 287 млрд руб.

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. Объявленная сумма дивидендов составляет ~81% от чистой прибыли по МСФО за 1 полугодие 2025.

▪️ В портфелях

✅ Акции Лукойл входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

20 November 2025 08:56

💰 Т-Технологии – дивиденды

Совет директоров Т-Технологии (ТКС Холдинг) рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 36 рублей на акцию. Дата закрытия реестра – 8 января 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 1,2%

Ожидаемая доходность в следующие 12 мес.: 6,2%

▪️ Дивидендная политика

Действующая дивидендная политика Т-Технологии предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, Группа будет стремиться объявлять дивиденды по результатам каждого квартала.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 9 месяцев 2025 г. составили 368,8 млрд руб. (+44,9% г/г). Чистые комиссионные доходы 102,5 млрд руб. (+42,7%). Значение чистой прибыли составило 120,4 млрд руб. (+44%).

Сумма рекомендуемой выплаты оказалась немного ниже наших ожиданий. Объявленная сумма дивидендов составляет 24% от квартальной чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Т-Технологии входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Т-Технологии в сервисе Дивиденды

👉 Т-Технологии в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

17 November 2025 10:04

💰 Татнефть - дивиденды

Совет директоров Татнефти рекомендовал дивиденды за 9 месяцев 2025 года в размере 8,13 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра - 11 января 2026 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 1,49%.

Дивидендная доходность привилегированных акций по текущим ценам: 1,58%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 7,75%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 8,22%

▪️ Дивидендная политика

Согласно дивидендной политике, Татнефть платит не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

▪️ Ожидания и комментарии

Согласно РСБУ выручка компании за 9 месяцев 2025 г. составила 1 049,7 млрд руб. (-9,7% г/г). Валовая прибыль 233 млрд руб. (-28%), чистая прибыль 104,6 млрд руб. (-39,3%).

Сумма рекомендуемой выплаты на уровне наших ожиданий. Объявленная сумма дивидендов соответствует 50% от прибыли по РСБУ за 3 квартал.

▪️ В портфелях

✅ Акции Татнефти обоих типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, обыкновенные акции также входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

15 November 2025 10:22

Агрессивный инвестор садится перед консультантом, заполняет анкету. Доходит до пункта «Готовность к риску» и ставит галочку напротив «Максимальная».

На самом деле, сразу было видно, что это тот тип людей, у которых в глазах читается: «Я пришёл не за портфелем — я пришёл за приключением».

Консультант, глядя в анкету:

— Уточните, пожалуйста: у вас эта «максимальная» согласована с супругой?

— Ну… технически она знает, что я инвестирую.

— Тогда я хотел бы предложить вам уникальное решение.

— Какое?

— Стратегия сохранения брака.

#доходъюмор

Читать полностью…

ДОХОДЪ

14 November 2025 13:35

🏦 IPO ДОМ РФ. Наше мнение

20 ноября 2025 г. планируется IPO ДОМ РФ. Тикер DOMRF

Ценовой диапазон определен в диапазоне 1650-1750 руб. за акцию, что соответствует рыночной капитализации компании на уровне 267-283 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 ДОМ.РФ – один из крупнейших финансовых институтов с ориентацией на развитие жилищной сферы (финансирование строительства жилья, инфраструктуры, ипотека, секьюритизация ипотеки, арендный бизнес и пр.).

🔹 Предельный объем размещаемых акций составляет 47,1-49,9 млрд руб. Общая капитализация компании составит 314,1-332,9 млрд руб. с учетом допэмиссии. IPO пройдет по схеме cash-in — полученные деньги будут направлены на реализацию стратегии дальнейшего роста и развития бизнеса.

🔹 По итогам 9 месяцев 2025 г. активы компании составили 5,8 трлн руб. Наблюдается ежегодный рост процентных доходов, ожидаем, что по итогам 2025 г. процентные доходы вырастут до 877,9 млрд руб. Аналогично росту процентных доходов, ДОМ РФ также удавалось наращивать чистую прибыль, за 2024 г. прибыль составила 65,8 млрд руб., (+39,2% г/г). Ожидаем, что чистая прибыль по итогам 2025 г. достигнет 85,7 млрд руб. и продолжит расти в среднем на 15,7% ежегодно до 2030 года.

🔹 Согласно принятой дивидендной политике, компания планирует направлять на дивиденды 50% чистой прибыли по МСФО. По указному правилу, ожидаемая доходность ближайшего дивиденда составляет 15,1% от цены размещения.

🔹 По нашим оценкам верхняя граница цены размещения (1750 руб.) может предоставить инвесторам доходность выше среднерыночной – в пределах 36% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 17 из 20. За всю историю наших исследований IPO это самая высокая оценка.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

Не является индивидуальной инвестиционной рекомендацией.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в наш новый активный биржевой фонд акций WILD и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

13 November 2025 12:38

💰 X5 – дивиденды

Совет директоров X5 рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 368 рублей на акцию. Дата закрытия реестра - 6 января 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 13,7%

Ожидаемая доходность в следующие 12 мес.: 19,7%

▪️ Дивидендная политика

Дивидендная политика КЦ ИКС 5 предполагает выплату дивидендов дважды в год по результатам своей деятельности последовательно за предыдущий отчетный год и за 9 месяцев. Совет директоров будет исходить из объёма свободного денежного потока при целевом значении консолидированного коэффициента чистый долг/EBITDA на конец текущего года, в течение которого планируется выплата, на уровне не менее 1,2х и не более 1,4х. Дивиденды не выплачиваются, если величина коэффициента превышает 2.

▪️ Ожидания и комментарии

Выручка компании за 9 месяцев 2025 г. достигла 3,4 трлн руб. (+20,3% г/г). Валовая прибыль 812 млрд руб. (+17,1%). Прибыль от операционной деятельности 177 млрд руб. (+1,5%). Чистая прибыль снизилась до 65,7 млрд руб. (-27,9%). Снижение финансовых результатов компании обусловлено увеличением расходов на обслуживание долга.

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. Объявленная сумма соответствует 152% от чистой прибыли по МСФО за 9 месяцев 2025 г.

▪️ В портфелях

✅ Акции X5 входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность выплат), а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 X5 в сервисе Дивиденды

👉 X5 в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

09 November 2025 13:04

DIVIDENDS TO DRINK

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

07 November 2025 16:58

Индекс МосБиржи по итогам недели: +1,63%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +9,2%

КЦ ИКС 5 +6,4%

Ростелеком ао +5,6%

Мать и Дитя +4,9%

Татнефть ап +4,9%

⬇️ Аутсайдеры

ЛУКОЙЛ -2,7%

ЮГК -1,5%

Хэдхантер -1,3%

Совкомбанк +0,1%

МосБиржа +0,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

76772

76772

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}