ЦЭП Talks

26 January 2024 13:25

Курс крепче на 1,5 рубля…

…в 2024 году в новом консенсус-прогнозе профессиональных аналитиков в сравнении с опросом декабря. Банк России вернулся к проведению валютных интервенций по бюджетному правилу, дополнив их существенными продажами валюты, которые будут поддерживать курс рубля как минимум до середины текущего года.

Последняя статистика радует замедлением инфляции и укреплением курса рубля. Но аналитики не спешат изменять прогноз по снижению ключевой ставки. Инфляция в декабре и на первых неделях января заметно замедлилась до однозначных отметок в годовом выражении впервые с июля 2023 г. (6-7%, после 10-12% с июля 2023 г.).

Улучшение в данных пока выглядит недостаточным для изменения ожиданий аналитиков по траектории снижения ключевой ставки. Замедление инфляции воспринимается как неожиданное временное явление и требует дополнительного подтверждения новыми данными.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

25 January 2024 10:00

Китай бьет все рекорды по вводу ВИЭ

Китай за 11 мес. 2023 г. ввел в эксплуатацию 164 ГВт солнечной и 41 ГВт ветряной энергетики. По предварительным оценкам в 2023 г. состоялся рекордный ввод 230 ГВт мощностей ВИЭ (+84% г/г), что сопоставимо с мощностью всей энергосистемы России (234 ГВт в 2022 г.). Также этот показатель в 2 раза превышает суммарный ввод мощностей возобновляемой энергетики в ЕС и США в 2023 г.

Такой результат стал возможным благодаря высокому уровню локализации производства. Страна обладает 80% мировыми мощностями по производству солнечной энергетики. Помимо этого, стране удалось снизить стоимость производства солнечных панелей в Китае в 2023 г. на 40% г/г до 15 центов за ватт. В ЕС и США стоимость производства солнечной панели мощностью 1 Ватт составила на конец 2023 г. в среднем 30 и 40 центов соответственно.

Высокая доля Китая в производстве ВИЭ в сочетании с низкой себестоимостью позволили не только полностью покрывать растущий внутренний спрос на компоненты ВИЭ, но и отправлять значительные объемы на экспорт. Например, в 2023 г. Китай экспортировал солнечные панели во все страны мира стоимостью более 40 млрд долл. Основным экспортным направлением был ЕС (более 20 млрд долл. в 2023 г.).

Читать полностью…

ЦЭП Talks

24 January 2024 10:26

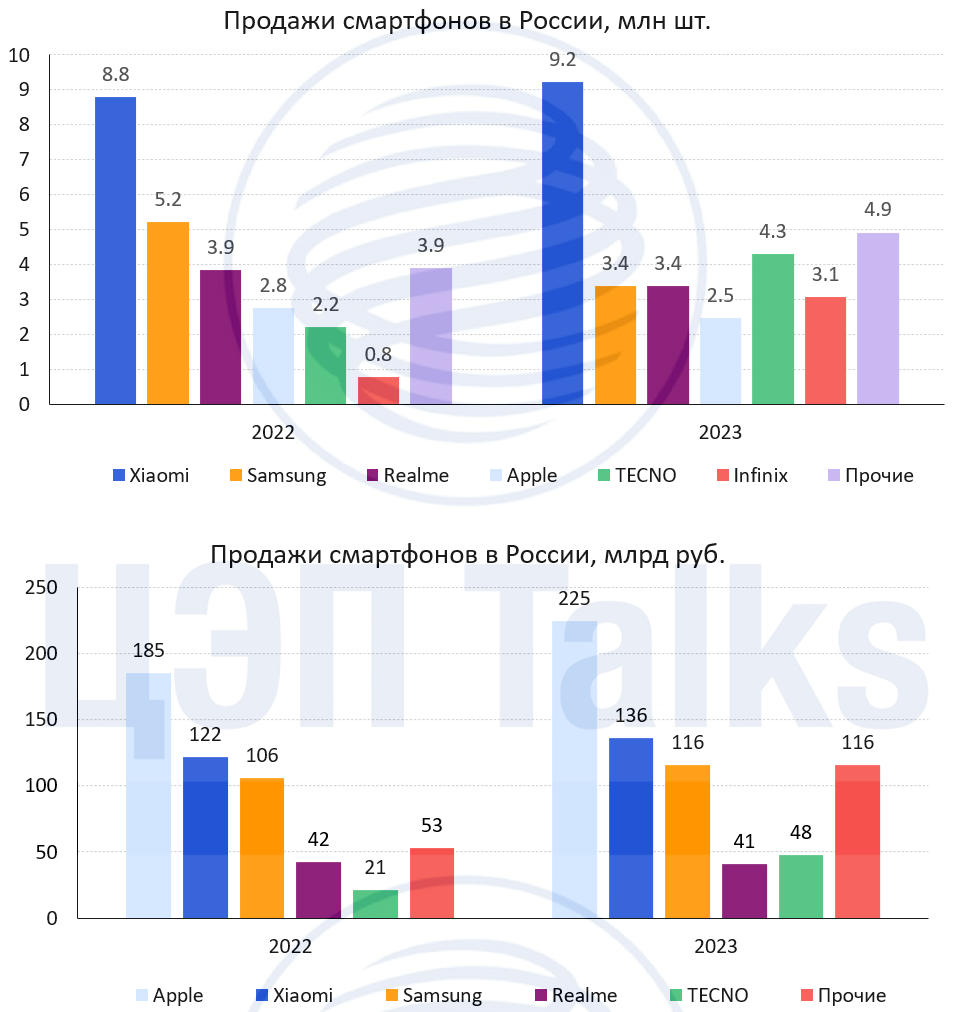

Повесть о рынке смартфонов в 2023 году

Часть 3/3. Российский рынок смартфонов постепенно «китаизируется»

Рост российского рынка смартфонов в количественном выражении обеспечили преимущественно китайские производители, которые предприняли масштабную экспансию на российский рынок.

По данным МТС в 2023 г. доля китайских брендов в штуках и в деньгах составила 81% и 50% соответственно, что на 10% и 5% больше, чем в 2022 г. Самыми крупными брендами среди них являются следующие:

1. Xiaomi (рыночная доля – 30%). За 2023 г. продали 9,2 млн смартфонов (+5% г/г) на сумму 136,2 млрд руб. (+12% г/г).

2. Tecno (14% рынка). За 2023 г. увеличили продажи в 2 раза до 4,3 млн шт. на сумму 47,7 млрд руб.

3. Realme (11% рынка). В 2023 г. их продажи упали до 3,4 млн шт. (-12% г/г) на сумму 40,9 млрд руб. (-3% г/г). Основная причина спада – это сокращение маркетинговых активностей в России.

4. Infinix (10% рынка). За 2023 г. нарастили продажи в 4 раза до 3,1 млн шт.

Росту продаж китайских брендов, помимо расширения ассортимента, также способствовали агрессивная политика продвижения и демпинг. Так, Xiaomi и Realme, Tecno выигрывает за счет более низкой цены на почти аналогичные по техническим характеристикам устройства.

Росту доли китайских брендов способствовало также снижение маркетинговой активности со стороны Apple и Samsung. В результате их продажи снизились на 11% и 35% в количественном выражении соответственно. Несмотря на это, Apple по-прежнему заработал на смартфонах в России больше других производителей – 225 млрд руб. (+21% г/г).

Читать полностью…

ЦЭП Talks

23 January 2024 14:24

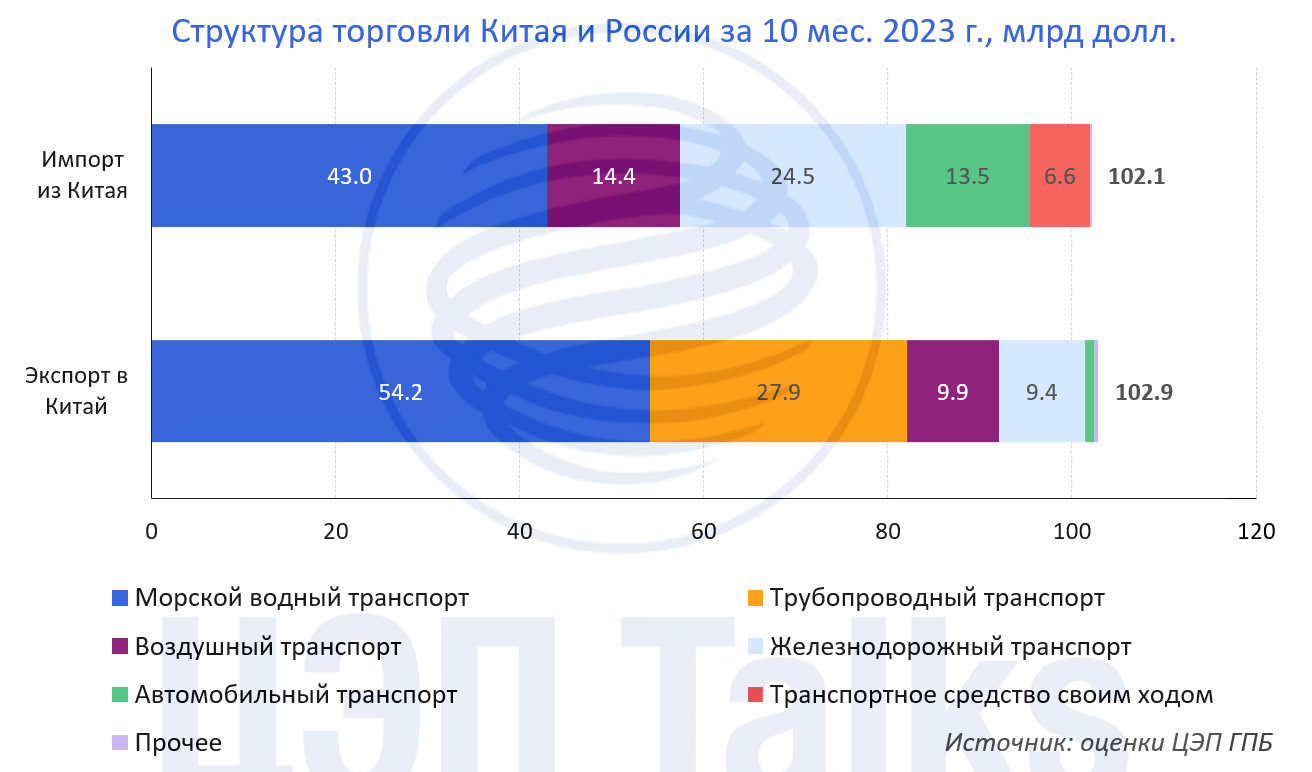

Как выглядит товарообмен России и Китая с точки зрения транспорта?

По итогам 2023 г. товарооборот России и Китая составил 240 млрд долл., увеличившись более чем на 25% второй год подряд. В структуре импорта России из Китая преобладает продукция машиностроения и электроника, станки и оборудование, строительная техника, автомобили и запчасти. В структуре экспорта в Китай из России 64% приходится на нефть, газ и уголь.

Ведущую роль в товарообмене России и Китая играет морской транспорт. Основные экспортные порты расположены на Дальнем Востоке и специализируются на угле – Ванино, Восточный и нефти – порт Восточный (терминал Козьмино). Китайские товары в основном ввозятся в контейнерах, а основные порты импорта (Владивосток, Новороссийск, Санкт-Петербург) обладают крупными контейнерными терминалами.

Железнодорожным транспортом на экспорт перевозятся в основном массовые грузы: уголь, лес, руды. Импортируются станки, автомобили, метизы и химикаты. Основной пункт пропуска как автомобильных, так и железнодорожных грузов – Забайкальск в одноименном крае. В перспективе реализация программы реконструкции Восточного полигона и модернизация железнодорожных и автомобильных пунктов пропуска позволят еще больше увеличить товарооборот.

Читать полностью…

ЦЭП Talks

22 January 2024 10:01

Повесть о рынке смартфонов в 2023 году

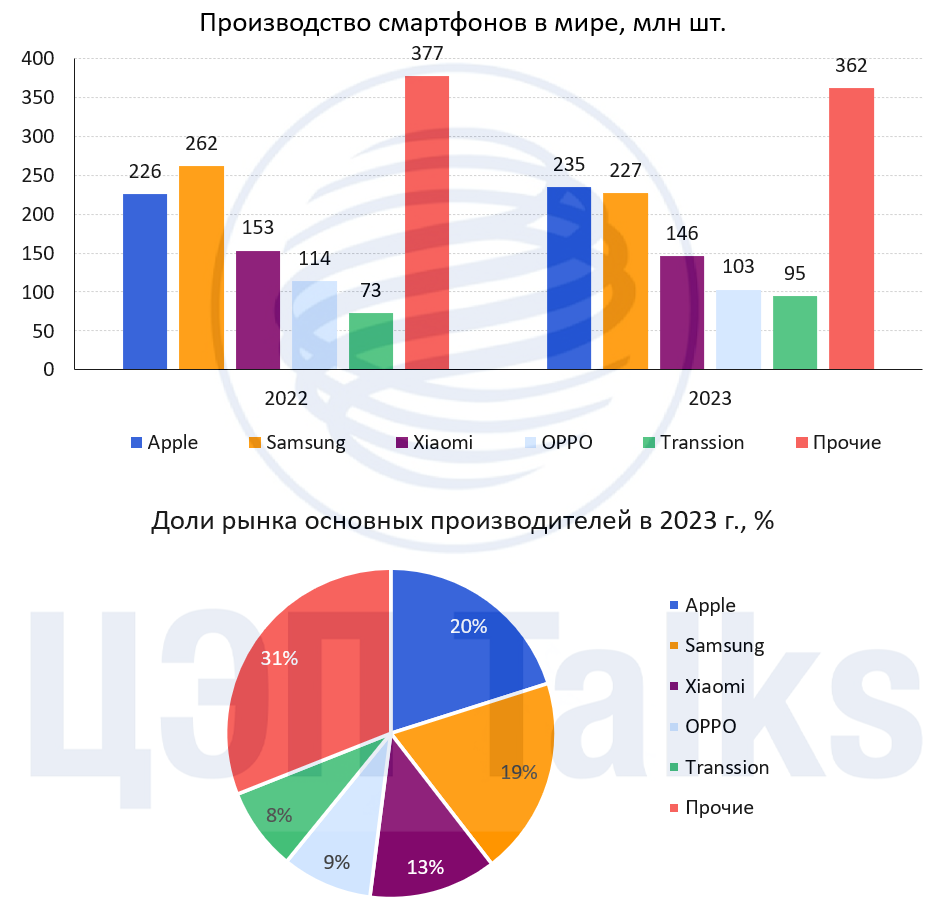

Часть 1/3. Apple стал крупнейшим производителем смартфонов в мире

Согласно данным исследовательской группы International Data Corporation (IDC), в 2023 г. мировые поставки смартфонов сократились до 1,17 млрд штук (-3,2% г/г). Данный спад был вызван несколькими причинами:

1. Увеличение среднего срока использования смартфона с 2-3 до 4-5 лет. В последние годы нет заметного технического прорыва в функционале смартфонов, в связи с чем они не успевают устаревать с точки зрения характеристик. Поэтому многие пользователи не стремятся обновлять свои гаджеты.

2. Сложная макроэкономическая ситуация в мире. В ряде развитых стран наблюдается высокая инфляция из-за чего потребители стараются больше экономить. Многие из них предпочитают ремонтировать устройство, вместо покупки нового. В то же время высокая инфляция привела к ужесточению денежно-кредитной политики рядом центробанков, что привело к удорожанию потребительских кредитов и сокращению спроса на новые смартфоны.

3. Потребители в среднем и нижнем ценовом сегментах предпочитают вместо новых смартфонов покупать б/у флагманы 3-4 летней давности. Данные модели не сильно отличаются по цене от нового бюджетного смартфона, но при этом технические характеристики значительно лучше, учитывая падение качества бюджетных смартфонов из-за дефицита полупроводников в 2020-2021 гг.

4. Перенасыщенность рынка. Из-за низкого спроса в 2022 г. на складах у производителей образовался большой запас товаров, в связи с чем они теперь выжидают нормализации спроса и не увеличивают производство.

Единственным крупным производителем, который продемонстрировал годовой прирост по количеству произведенных устройств, является Apple. Основная причина – выпуск iPhone 15, которая превосходила по своим характеристикам предыдущие модели, что вызвало высокий спрос на неё.

Объем поставок компании увеличился до 234,6 млн шт. (+3,7% г/г). В результате Apple обошел своего главного конкурента – Samsung и занял первое место в мире по объёму производства с долей рынка 20%. До этого Samsung удерживал лидерство на протяжении 12 лет, с 2010 г.

Читать полностью…

ЦЭП Talks

19 January 2024 10:36

Eggflation может стать словом 2024 года

И речь не о ситуации в России, где с началом года цены на яйца стабильно снижаются, а о США. После исторических рекордов зимы 2022-2023 годов, в декабре-январе Штаты вновь фиксируют рост цен на этот важнейший продукт.

Рост цен в конце года в США, согласно репортам USDA, был связан с увеличением числа вспышек птичьего гриппа. В ноябре поголовье кур-несушек снизилось в стране на 5 млн голов. В январе ситуация стабилизировалась, но интерес к вопросу не угас. К счастью, детальность статистики позволяет изучить вопрос динамики цен вдоль и поперек (и вызывает у российского исследователя зависть, см. в комментариях). Даже появились калькуляторы, позволяющие оценить, насколько подорожали яйца в 2023 году относительно любого другого года (начиная с 1935!). Мы поигрались с таким калькулятором, сравнив стоимость яиц в США в 2000 и 2023 году с поправкой на инфляцию. За 23 года в рознице яйца подорожали в США на 22%. Если воспроизвести такой же расчет для розничных цен в России, то в декабре 2023 года яйца в России стоили на 7% дороже, чем в 2000 году.

В первом комментарии – образцово-показательный отчет о ценах на яйца в США, включающий цены на различных этапах логистической цепочки, с учетом качества и т.п.

Читать полностью…

ЦЭП Talks

17 January 2024 13:26

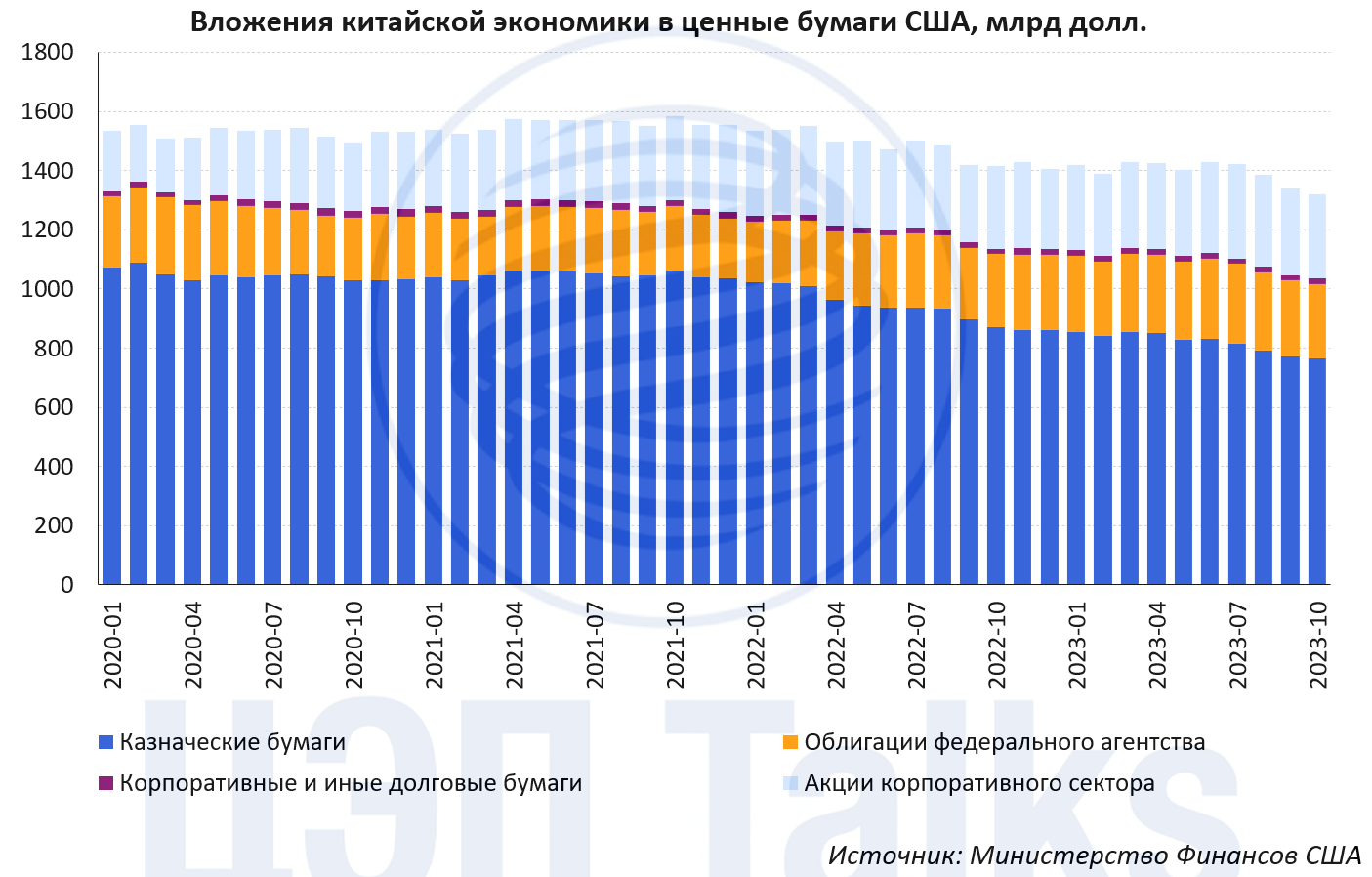

Китай продолжает снижать объем вложений в ценные бумаги США

Эта тенденция хорошо прослеживается с окт. 2021 г. В 2022 г. сокращение вложений в трежерис составляло в среднем 14,5 млрд долл. в месяц, в 2023 г. динамика снизилась до 9,7 млрд долл. в месяц. Традиционно считающиеся безрисковыми активами казначейские бумаги США в портфеле ЗВР Китая уже опустились ниже уровня 2010 г., достигнув 765 млрд долл. (окт. 2023 г.).

С чем это связано?

Во-первых, поддержка курса национальной валюты. В текущей ситуации юань слабее значений середины 2021 – начала 2023 гг., что отвечает задаче стимулирования экспорта. Но на него давит низкая ставка («ключевая» MLF 2,5%), поэтому продажа ликвидных бумаг из ЗВР позволяет Пекину балансировать курс в диапазоне 7,1-7,2 CNY/USD.

Во-вторых, обесценивание вложений в американский долг. До ноября 2023 г. росла доходность, но снижалась стоимость бумаг из-за ужесточения монетарной политики ФРС США.

В-третьих, Китай страхуется от вызывающих опасения масштабов разрастания госдолга США и стремится к диверсификации активов в официальных резервах. Помимо Китая, в списке крупнейших держателей казначейских бумаг, существенно снизивших вложения за последний год, числится только Бельгия (285 млрд долл., -13%).

Несмотря на масштабные продажи американских бумаг, ЗВР Китая растут - в декабре объем ЗВР Китая достиг наивысшей отметки 3,45 трлн долл.

Читать полностью…

ЦЭП Talks

16 January 2024 08:36

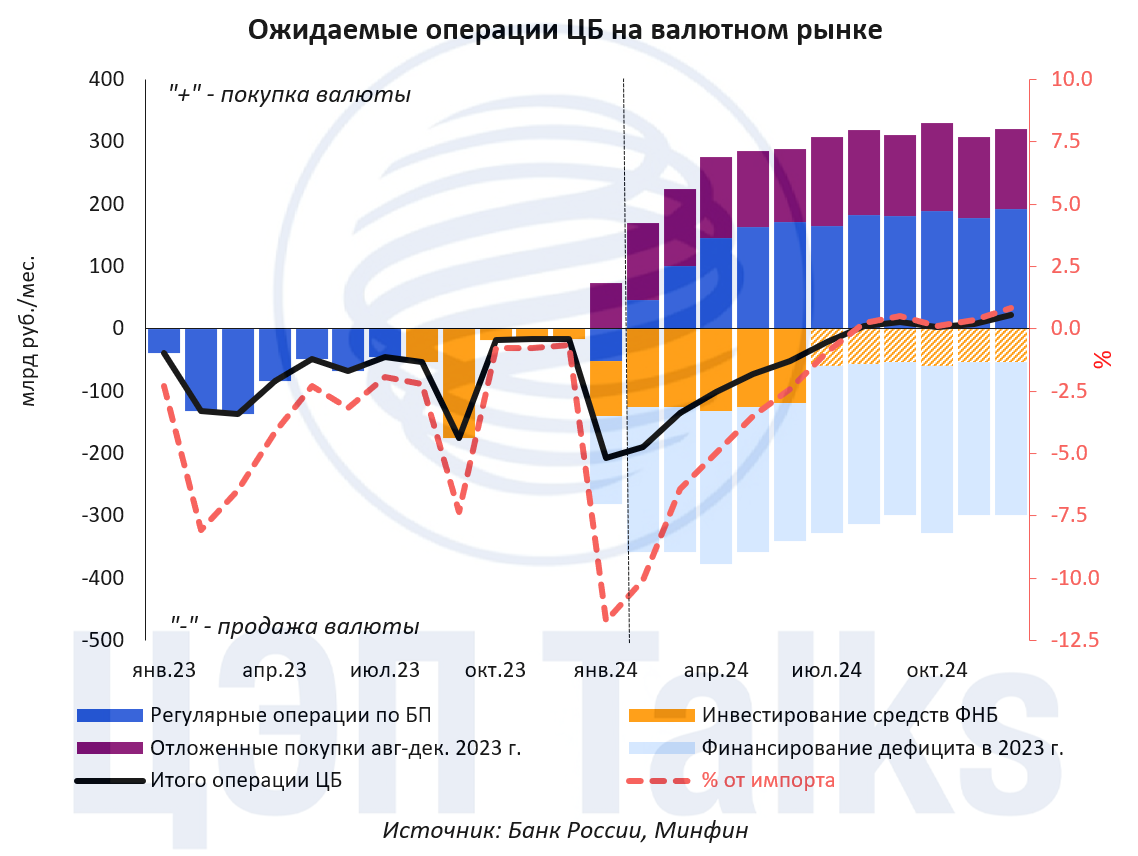

Зеркалирование операций с ФНБ поддержит рубль

С начала 2024 г. Банк России вернулся на валютный рынок с регулярными и не только операциями в рамках бюджетного правила (БП). В течение года регулятор будет выступать нетто-продавцом валюты на внутреннем рынке, поддерживая курс рубля, особенно значительно в первом полугодии.

В отличие от предыдущих эпизодов валютных интервенций БП, их объем и направление будет определяться не столько регулярными операциями, зависящими от цен на нефть, сколько «задолженностями 2023 г.»:

▪️ 1 529 млрд руб. отложенных покупок с августа по декабрь 2023 г. будут реализованы равномерно в течение 2024 г. – по 6,2 млрд руб. в день

▪️ 2 900 млрд руб. продаж от использования средств ФНБ для финансирования дефицита бюджета сверх БП – равномерно по 11,8 млрд руб. в день

▪️ 731 млрд руб. продаж от нетто-инвестирования средств ФНБ во 2 полугодии 2023 г. – равномерно в течение 1 полугодия по 6,2 млрд руб./день

Итого в первом полугодии Банк России за счет дополнительных операций будет уменьшать покупку юаней на 11,8 млрд руб. в день. Данные объемы существенны и будут «перекрывать» регулярные покупки по БП (с 15 по 31 января общие продажи составят 16,8 млрд руб. в день). По нашим оценкам, в 1 кв. 2024 г. валютные операции ЦБ могут обеспечивать до ~10% спроса импортеров на валюту.

Читать полностью…

ЦЭП Talks

12 January 2024 11:00

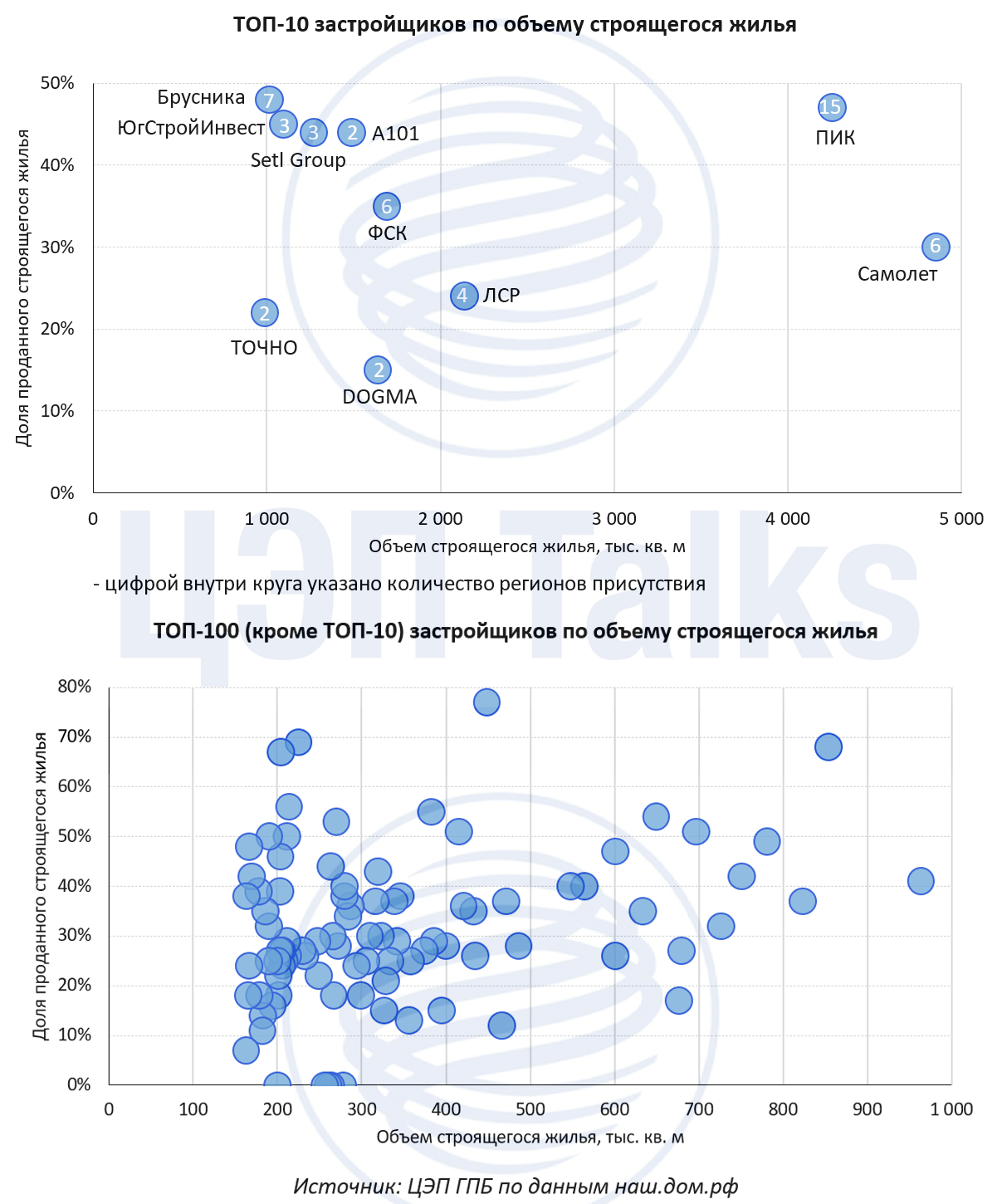

Перелет через океан, или Самолет обогнал ПИК

На начало 2024 г. наибольший объем строящегося жилья находится в портфеле у компании «Самолет» - около 4,85 млн кв. м. Немного уступает ПИК, у которого в стройке находится 4,25 млн кв. м. Еще 7 застройщиков реализуют свыше 1 млн кв. м каждый. В целом на ТОП-10 компаний приходится 19,4% от всего объема строящегося жилья в России (год назад было 20,1%).

Впрочем, показатель объема жилья в стадии строительства зависит (со знаком +) как от количества недавно выведенных в продажу объектов, так и (со знаком -) от объема только что введенного в эксплуатацию жилья. И этот баланс по времени начала строительства связан с уровнем распроданности жилья. Крупнейшие застройщики по объему текущего строительства имеют больше возможностей управлять распроданностью портфеля, нежели менее крупные игроки, которые строят лишь несколько домов. Потому у застройщиков из ТОП-10 распроданность не превышает 50%, в большинстве случаев находясь в диапазоне 30-50%. А вот среди ТОП-100 существенно больше тех, у кого портфель строящегося жилья продан на 50-80% или наоборот менее, чем на 30%. За пределами ТОП-100 у 2/3 застройщиков распроданность находится вне диапазона 30-50%.

Читать полностью…

ЦЭП Talks

10 January 2024 16:13

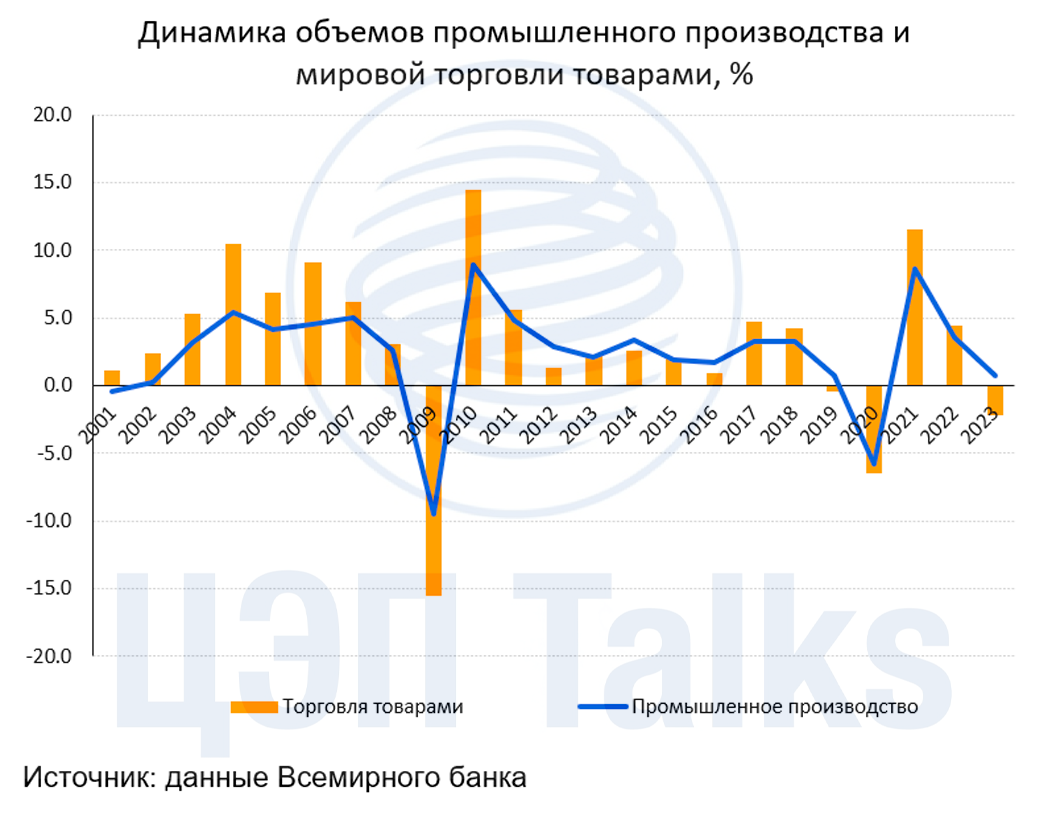

Ожидания по поводу мировой торговли на 2024 остаются слабыми

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

Читать полностью…

ЦЭП Talks

09 January 2024 15:37

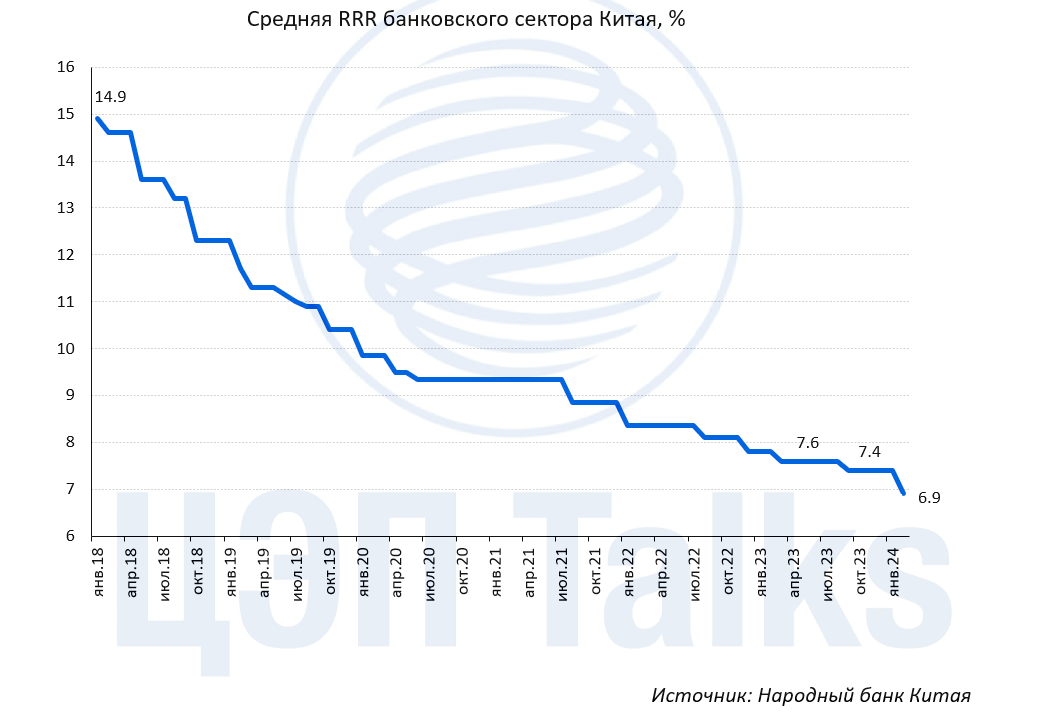

Китай готовится к новому раунду смягчения своей монетарной политики?

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лан сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

Читать полностью…

ЦЭП Talks

28 December 2023 09:39

Ценообразование на сырьевые товары смещается на Восток

Мало кто задумывается о том, что подразумевается под ценой на сырьевой товар, и знаем ли мы вообще, по каким ценам продают сырьевые товары на самом деле. «Мировых рынков» товаров с некой «мировой ценой на что-то» не существует ― есть много контрагентов, торгующих друг с другом и заключающих долгосрочные контракты. Контрактную цену часто (но далеко не всегда) привязывают к некому бенчмарку, который считается эталоном на рынке.

Что же является источником информации об этом самом бенчмарке?

Во-первых ― ценовые агентства, которые «добывают» контрактные цены путем опросов компаний.

Во-вторых ― товарно-сырьевые биржи, реализующие торги фьючерсами и опционами. Всего в мире насчитывается порядка 50 товарных бирж. Но далеко не все сырьевые товары можно купить на какой-то бирже мира.

Бенчмарк (биржевой, либо полученный у ценового агентства) может стать ценой на товар, если к нему будет привязан реальный контракт.

Раньше «центрами ценообразования» на сырьевые товары выступали группа Чикагской товарной биржи (CME), а также группа бирж ICE с центром в Нью-Йорке (где кстати формируется котировка на нефть Brent). Однако за последние два года ситуация изменилась кардинальным образом. По итогам 2023 г. крупнейшей товарно-сырьевой биржей стала товарная биржа г. Чжэнчжоу. Товарная биржа г. Чжэнчжоу специализируется на сельскохозяйственных и химических продуктах. Объем торгов трех товарных бирж Китая (Даляньская, Шанхайская, Чжэнчжоу) в 8 раз превышает объем торгов групп Чикагской товарной биржи CME. С 2021 г. Китай открыл доступ иностранным инвесторами к секциям торговли сырьевыми деривативами, что способно кардинально изменить принципы ценообразования на сырьевые товары.

Читать полностью…

ЦЭП Talks

27 December 2023 09:08

США отказываются от морепродуктов из России

22 декабря 2023 г. президент США подписал указ, согласно которому запрещается импорт лосося, минтая, трески и краба, а также продуктов из них, полностью или частично произведенных в России или выловленных в водах российской юрисдикции.

Введение данного запрета напрямую на российскую отрасль не повлияет. Дело в том, что введение торговых ограничений против России в 2022 г. привело к прекращению прямых поставок минтая, трески, лосося и краба из России в США. Учитывая небольшие объёмы экспорта в США (3% от экспорта трески и 2% от экспорта лососевых), часть этих поставок удалось переориентировать на новые рынки, а часть продолжила поступать на рынок США с помощью реэкспорта через страны ЕС.

Однако помимо прямых поставок, данный указ также запрещает ввоз продукции российского происхождения из третьих стран. В этой связи существует риск снижения экспорта в страны ЕС, так как российские компании не смогут заниматься реэкспортом продукции через эти страны. В то же время снижение будет незначительным, так как объёмы реэкспорта ниже, чем прямые поставки в США в 2018-2022 гг.

Также может сократиться экспорт в Китай, который импортирует российский минтай для производства филе и его дальнейшего экспорта в США. Однако низкие цены на минтай могут привести к росту потребления в самом Китае, что компенсирует снижение экспорта в США.

При этом введение запрета на импорт сильно ударит по потребителям в США. С лета 2022 г. на рынке США наблюдается дефицит крабов, к которому теперь добавится и дефицит трески, что приведет к росту цен на рыбную продукцию.

Читать полностью…

ЦЭП Talks

25 December 2023 10:10

Сколько электроэнергии нужно электромобилям?

По итогам 2023 г. парк электромобилей вырастет до 38 тыс. шт. (+78% г/г) за счет увеличения продаж как новых, так и подержанных авто. Несмотря на то, что доля электромобилей на рынке составляет около 1%, для зарядки транспортных средств уже создается инфраструктура, которая требует все больших объемов электроэнергии. Мы решили посчитать, какое количество электроэнергии приходится на электромобили и как оно будет расти ближайшие годы.

Для зарядки 38 тыс. электромобилей в среднем необходимо около 57 млн кВтч в год, что составляет всего 0,005% от потребления электроэнергии в стране. К 2030 г. автопарк электромобилей вырастет до 660 тыс. шт., что потребует уже 1 млрд кВтч электроэнергии (0,1% от всего потребления), а при условии зарядки хотя бы половины электрокаров на заправочных станциях (а не от домашней сети) объем рынка составит около 10 млрд руб.

Читать полностью…

ЦЭП Talks

21 December 2023 11:25

Нефтегазовый сектор был главной «звездой» на COP28

На прошлой неделе в ОАЭ завершился ежегодный климатический форум СОР28. Проведение мероприятия в стране-участнике ОПЕК вызвало пристальный интерес к нефтегазовому сектору.

Одним из главных достижений форума является создание Хартии декарбонизации нефтегазовой промышленности, которую подписали более 50 компаний (40% от мировой добычи нефти). Согласно документу, все подписанты должны к 2030 г. полностью отказаться от сжигания попутного нефтяного газа (ПНГ) на факелах и обеспечить нулевые выбросы метана к 2050 г. Одним из главных способов “обнуления” выбросов от сжигания ПНГ является использование его в качестве сырья для выработки электроэнергии для дальнейшего использования на промысле или, например, для майнинга криптовалют. Выбросы метана можно сократить при помощи технологий улавливания и хранения CO2.

В случае успешной реализации данной стратегии мировые выбросы удастся сократить, по оценке ЦЭП, на 120 млн т СО2 за счет прекращения сжигания ПНГ на факелах и около 2 млрд т СО2 к 2050 г. из-за обнуления выбросов метана в атмосферу.

Читать полностью…

ЦЭП Talks

26 January 2024 09:33

Насколько велико падение цен на жилье в Китае?

По итогам 2023 г. объем проданного на коммерческой основе жилья в Китае составил 948 млн кв. м. Это на 17% ниже, чем в 2022 г., и на 39%, чем в 2021-м 📉. Реакция девелоперов оказалась сопоставимой – запуск новых проектов также резко снизился.

А вот ввод жилья 🏗️ по итогам прошлого года вырос на 16% по сравнению с 2022 г. и составил 724 млн кв. м. Более того, ввод в 2023 г. оказался на 2% выше средних годовых значений за последнюю декаду.

Что с ценами? Можно ли утверждать, что двукратное падение спроса приводит к пропорциональному снижению цены квадратного метра? 🤔 Уменьшение стоимости действительно наблюдается. Но, во-первых, оно сравнительно невелико (в среднем по 70 городам с августа 2021 г. цена кв. м уменьшилась на 4,3% на первичном и на 9,3% на вторичном рынке), а, во-вторых, существенно различается между городами. Так, в крупнейших агломерациях снижение стоимости наблюдается лишь в последние полгода, тогда как в городах 3-й линии падение цены кв. м намного сильнее и в течение более длительного периода 👇🏻.

Читать полностью…

ЦЭП Talks

24 January 2024 11:45

Ожидаемое смягчение денежно-кредитной политики Китая не заставило себя долго ждать

Мы ранее писали об ожиданиях по снижению норматива обязательного резервирования (RRR). Сегодня, 24 января, глава Народного банка Китая Пань Гуншэн заявил о планах c 5 февраля снизить RRR на 0,5 п.п. – с текущих 9% и 7% до 8,5% и 6,5% для крупных и средних банков, соответственно. RRR для малых кредитных предприятий, скорее всего, останется без изменения на уровне 5%, а средняя норма снизится с 7,4 до 7% - самое резкое снижение с января 2022 г. Данная мера позволит высвободить для рынка дополнительный 1 трлн юаней долгосрочной ликвидности.

НБК активно снижает RRR с 2018 г. В условиях замедления экономического роста, трудностей в сфере строительства, а также при рисках дефляции экономике Китая необходимы дальнейшие стимулы и поддержка, в частности, через расширение кредитования. Помимо RRR было также объявлено о снижении на 0,25 п.п. ставки рефинансирования по кредитам для с/х компаний и малого бизнеса.

Китайское экспертное сообщество сходится во мнении, что в обозримой перспективе пространство для снижения ставок будет сокращаться, но политика будет оставаться мягкой и еще одно снижение, как ожидается, произойдет. Монетарные власти Китая настроены продолжать стимулирование экономики, несмотря на все еще жесткую политику западных центральных банков и возможное давление на курс юаня из-за низких ставок.

Читать полностью…

ЦЭП Talks

23 January 2024 14:55

Курс вниз – пошлины вниз

Ставка курсовой пошлины на экспортные товары меняется в зависимости от стоимости рубля к доллару. За январь рубль серьезно укрепился, и если завтра его курс к американской валюте не превысит 100,31 руб./долл., то ставка курсовой пошлины на февраль будет снижена с 5,5% до 4,5%.

За последний месяц список товаров, при экспорте которых уплачиваются курсовые пошлины, заметно поредел. Исключили продукцию высокого передела и товары сопутствующего производства, например, продукцию фармацевтики, агротовары. Исключили одну из крупнейших отраслей, попавших под курсовые пошлины, – угольную. В 2024 году в Федеральный бюджет согласно плану Минфина курсовые пошлины должны были внести около 600 млрд руб. Вероятно, реальная цифра будет на 20-30% меньше. Крупными плательщиками по-прежнему остаются производители металлов и изделий из них, рыбная отрасль.

Читать полностью…

ЦЭП Talks

23 January 2024 10:05

Повесть о рынке смартфонов в 2023 году

Часть 2/3. Продажи смартфонов в России оказались рекордными за последние 3 года

В отличие от мирового рынка продажи смартфонов на российском рынке растут. В 2023 г. в России было продано 30,7 млн шт. (+12% г/г) на сумму 681 млрд руб. (+29%). Основные причины роста следующие:

1. Эффект пандемии. Во время пандемии коронавируса (2 пол. 2020 г. — 1 пол. 2021 г.) наблюдался всплеск продаж смартфонов: россияне вышли на удаленную работу, для которой потребовались гаджеты с поддержкой видеосвязи, к тому же «освободились» средства, которые россияне не могли потратить на отпуск и отдых. В итоге, учитывая средний срок жизни телефона в 2,5-3 года, многие пользователи вынуждены были в 2023 г. обновить гаджеты.

2. Эффект «низкой базы» 2022 г. В 2022 г. из-за падения доходов многие потребители решили отложить обновление гаджетов. Вместе с тем, произошел сильный провал по поставкам смартфонов из-за ухода ряда крупных производителей из страны.

3. Улучшение макроэкономической ситуации в 2023 г. По итогам 9 мес. 2023 г. реальные располагаемые доходы населения выросли на 5%. Также восстановился импорт, благодаря легализации параллельного импорта и увеличению поставок из дружественных стран.

4. Расширение зоны охвата быстрым мобильным интернетом. В 2023 г. «Ростелеком» установил 2832 базовые станции стандарта LTE в населенных пунктах со 100–500 жителями. Эти люди, впервые получив доступ к широкополосной мобильной связи, могли купить около 1 млн смартфонов.

В 2024 г. ожидается дальнейший рост продаж, что будет связано с продолжением обновления мобильных устройств, которые приобретались во время пандемии. Также ожидается выход на рынок ряда интересных флагманов у китайских компаний. Однако сдерживающим фактором может выступить увеличение срока эксплуатации устройств, который с 2016 г. по 2023 г. увеличился с 2 до 3,5 лет.

Читать полностью…

ЦЭП Talks

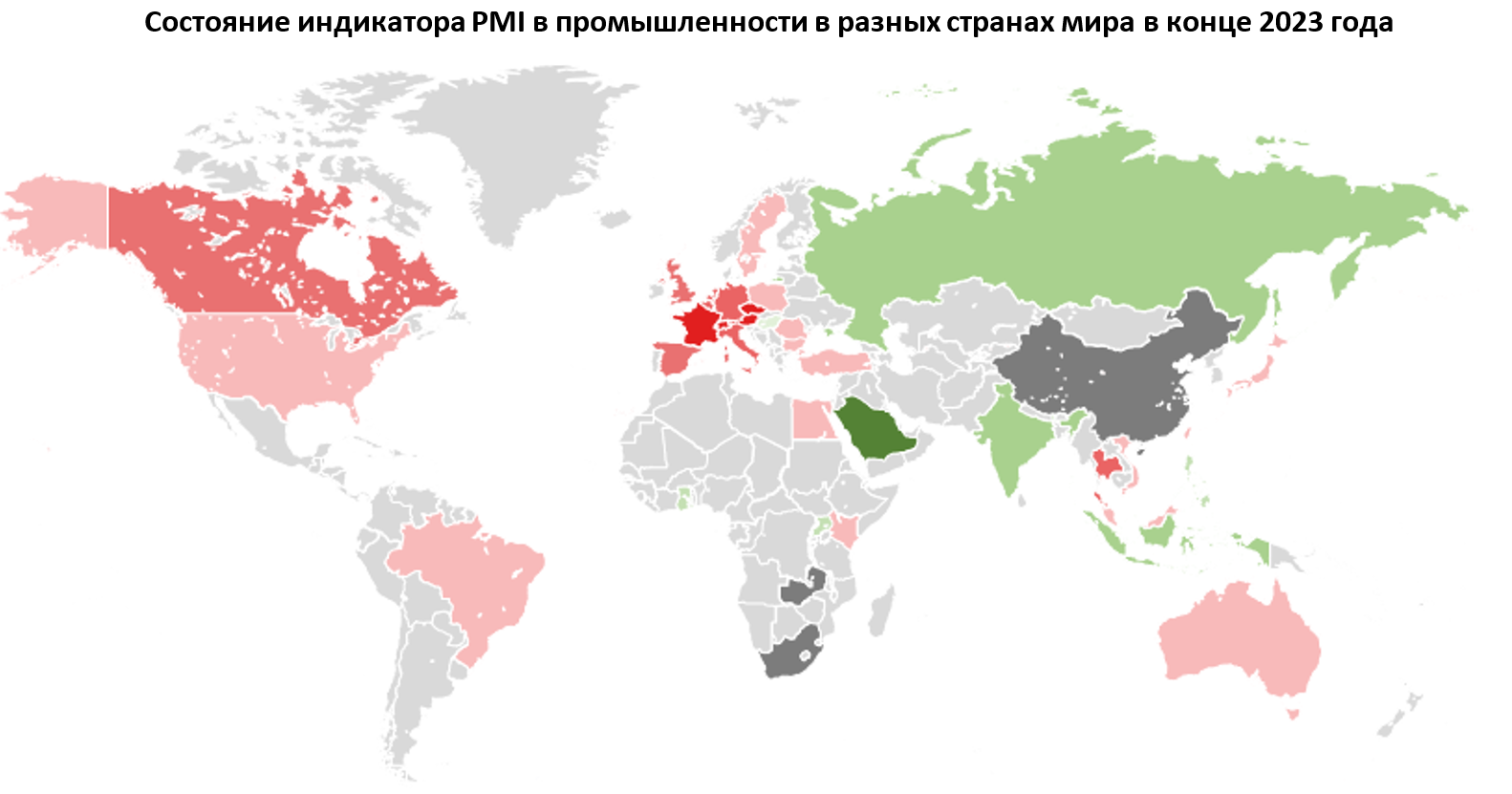

19 January 2024 14:10

Карта рисков мировой экономики в 2024 г.

На этой неделе состоялся Всемирный экономический форум в Давосе, где помимо прочего обсуждались основные риски мировой экономики.

Яркая иллюстрация части этих рисков ― текущее распределение стран по индексу PMI в промышленности, рисунок ниже (индекс PMI отражает настроения экономических агентов по перспективам деловой активности).

▪️ Индекс PMI в промышленности в развитых странах устойчиво ухудшается (в особенности ― в странах ЕС), перспективы экономической динамики остаются неопределенными, ожидается сохранение более высоких процентных ставок, проблема инфляции не решена;

▪️ в Китае наблюдается «стагнация спроса» на фоне высоких показателей промышленности, в отличие от развитых стран для Китая характерна дефляция, а процентные ставки, напротив, ожидаются на более низких уровнях;

▪️ Среди крупных экономик позитивные ожидания характерны только для Индии ― ожидается, что роль Индии в качестве «локомотива» мирового спроса будет сохраняться, однако страна не является изолированной от ситуации в мире и ее рост зависит от устойчивости притока иностранных инвестиций.

Читать полностью…

ЦЭП Talks

18 January 2024 10:47

Продажи легковых автомобилей в 2023 г. на российском рынке приблизились к 9 трлн руб.

В прошедшем году в России было продано 6,8 млн автомобилей. Новых продали на 69% больше (1,06 млн шт.), а подержанных – на 17% (5,7 млн шт.) по сравнению с 2022 г. Суммарные объемы продаж сопоставимы с уровнями 2017-2020 гг., но с перекосом в пользу подержанных авто. На 1 новый автомобиль продали 5,4 подержанных, тогда как год назад почти 8. Доля новых автомобилей в общем объеме реализации выросла с 11% до 16% по сравнению с 2022 г. на фоне увеличения импорта и локального производства.

Цены на новые автомобили выросли двузначными темпами, новые автомобили стали в среднем дороже на 23% и достигли 2,9 млн руб./шт. Общий рынок новых авто составил 3,1 трлн руб. Средние цены на подержанные достигли 1 млн руб., что удобно для запоминания и дает нам объем рынка подержанных автомобилей в 5,7 трлн руб. Суммарные продажи в 2023 г. составили 8,8 трлн руб., что на 50% выше показателя прошлого года.

Читать полностью…

ЦЭП Talks

16 January 2024 13:55

Бежать ли криптомайнерам в Беларусь?

Майнинг криптовалют остается проблемой для российской электроэнергетики. Энергетики их «не любят» из-за мгновенного появления новых мощностей, абсорбирования резервов энергосистемы и миграционного характера. За пару дней можно перевести контейнеры с оборудованием на десятки МВт из одной локации в другую. Учитывая, что стоимость электроэнергии является основными переменными затратами при производстве криптовалюты, майнеры выбирают регионы с наименьшей ценой на электроэнергию. У нас в стране это регионы Сибири, где за последние несколько лет мощность майнинговых ферм выросла до 1 ГВт, а резервы энергосистемы исчерпались, и засветил потенциальный дефицит мощности.

Для борьбы с производителями криптовалюты регулятор предложил увеличить стоимость электроэнергии для криптомайнеров в энергодефицитных зонах через повышенный тариф на транспортировку электроэнергии. Пятикратный рост стоимости услуг на передачу (в соответствии с проектом постановления) повысит цену электроэнергии в 1,5-3 раза, что безусловно скажется на эффективности майнинга.

Другой альтернативной локацией для майнеров может стать Беларусь с кардинально противоположным подходом энергетиков к таким потребителям. На сайте Белэнерго есть подробные разъяснения для инвесторов в майнинг фермы: где разместить, как подключиться к электрическим сетям и какая будет цена электроэнергии.

И, в случае принятия в России нормы по повышению цены для майнеров, Беларусь становится реальной альтернативой с более низкими ценами.

Читать полностью…

ЦЭП Talks

15 January 2024 09:32

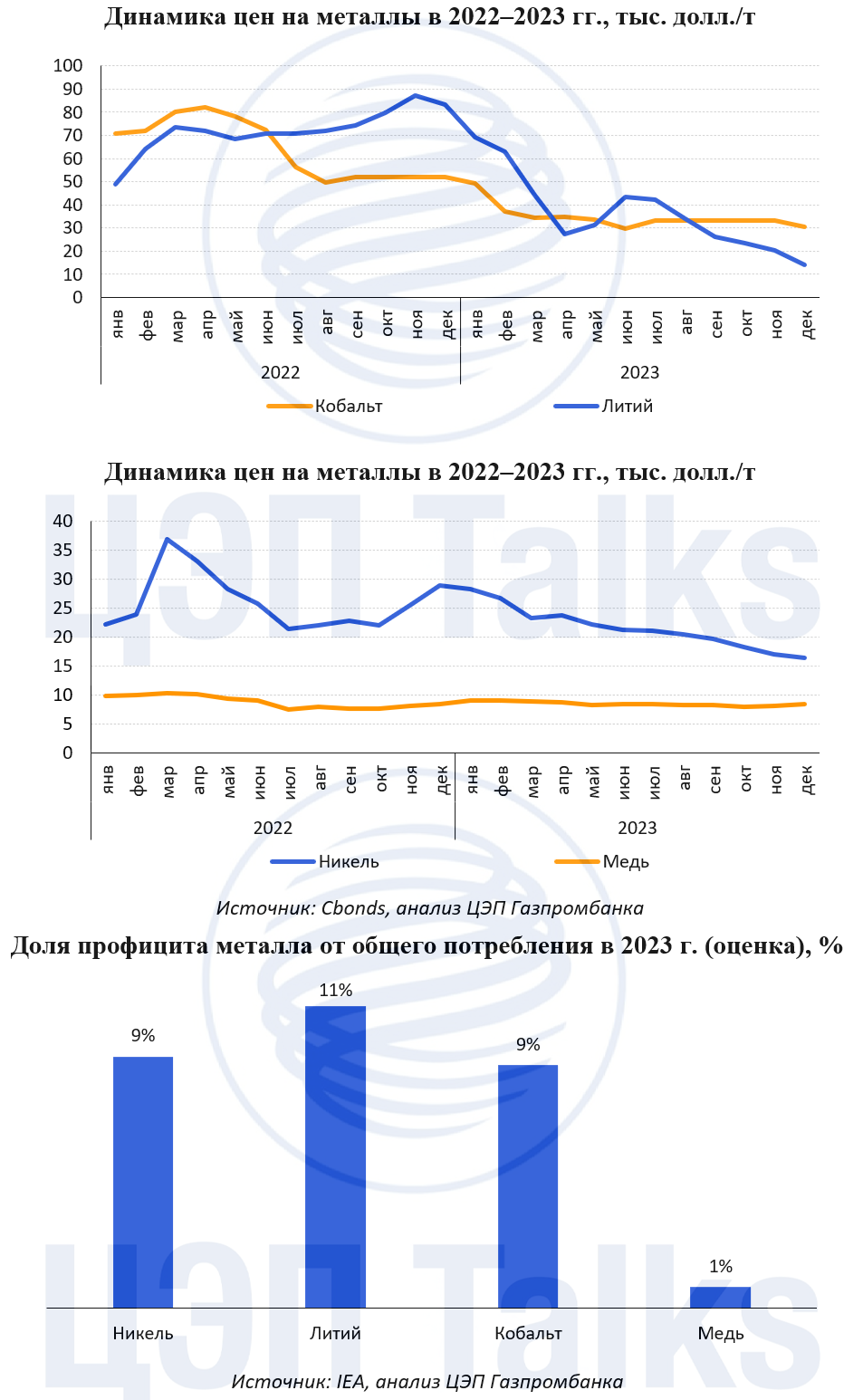

Вот и села батарейка

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

Читать полностью…

ЦЭП Talks

11 January 2024 11:30

За 5 лет в России построят почти 3 тыс. км дорог

А также 75 км мостов и развязок, 16 надземных пешеходных переходов и оснастят освещением более 1 тыс. км существующих дорог – такие показатели развития утверждены в недавно опубликованном пятилетнем плане развития автомобильных дорог России. Максимальный объем строительства и реконструкций будет выполнен в 2024 г. – более 950 км магистралей, из которых 70% приходится на федеральные трассы.

В период 2024-2028 гг. на развитие дорог в России планируется направить 14,4 трлн руб., из них 6,2 трлн – средства федерального бюджета, а 8,2 трлн – средства регионов и внебюджетные источники финансирования (из которых более 97% приходится на региональные дорожные фонды). По сравнению с предыдущим планом развития, принятом в декабре 2022 г., объемы финансирования увеличатся на 1,9 трлн руб., а количество проектов – с 250 до 380. При этом в новом плане около 40% всех проектов - мероприятия по благоустройству дорог (установка освещения, акустических экранов и т.д.).

С учетом инфляции наибольший объем финансирования придется на 2024 г. (2,7 трлн руб.) с постепенным снижением в последующие годы. Однако в очередной актуализации плана в декабре 2024 г. расходы в последующие годы вероятно будут вновь пересмотрены в сторону увеличения.

Читать полностью…

ЦЭП Talks

10 January 2024 11:48

Россия стала крупнейшим в мире импортером мандаринов

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

Читать полностью…

ЦЭП Talks

29 December 2023 10:52

Коллеги, поздравляем с наступающим Новым годом!

Читать полностью…

ЦЭП Talks

27 December 2023 14:03

Экспорт цифровых услуг в мире растет в 1,5 раза быстрее экспорта товаров

В 2023 г. экспорт цифровых услуг и сервисов, таких как электронная торговля, потоковые видео, игры и приложения оценивается в 3,8 трлн долл. – рост в 4 раза с 2005 г. Доля цифровых видов услуг достигла половины экспорта всех видов услуг.

По сравнению с мировым экспортом товаров (более 25 трлн долл. ежегодно) объем цифровых услуг составляет около 15%. Спрос на цифровые услуги и сервисы с 2005 г. рос в среднем по 8% в год и особенно ускорился в период пандемии, тогда как экспорт товаров увеличивался на 5,6%.

Крупнейшим экспортером цифровых сервисов является США (16%), далее следуют страны Европы, совокупно на которые приходится более половины экспорта. Азия активно включилась за новые рынки сбыта и уже занимает 25% в мировом экспорте во главе с Китаем и Индией.

Читать полностью…

ЦЭП Talks

26 December 2023 15:01

Китай замедляет кредитование внешнего мира в условиях роста проблемных долгов

Китай известен как один из крупнейших мировых кредиторов. К 2021 г. общий объем выделенных средств на различные, как правило, инфраструктурные, проекты приблизился, по данным Aiddata.org, к 2,165 трлн долл., из них кредиты – 2,037 трлн долл. (94%).

Наибольшая часть кредитов сосредоточена в следующих секторах: производство, добыча и строительство (19%), энергетика (18%), транспорт и складские услуги (15%). Крупнейшими получателями являются страны Азии (28%), Африки (25%) и Америки (23%, без США и Канады).

Важной особенностью китайского зарубежного кредитования является его официальный характер - 70% всех кредитов выдается Народным банком Китая (НБК) и так называемыми «policy banks» (Эксим банк, Китайский банк развития). Оставшаяся часть кредитов приходится на крупнейшие китайские банки с госучастием.

Наиболее бурный рост приходился на 2013-2018 гг. Однако на фоне увеличения проблемных долгов Китай стал более осторожно выделять средства, а страны-должники стали массово конвертировать валютные свопы с НБК в долговые инструменты с процентными выплатами: доля НБК в кредитовании дошла до 40% (3% в 2000-2017 гг.). Поэтому вкупе с растущей в мире критикой условий китайского кредитования в будущем оно будет оставаться на сравнительно более низком уровне.

Читать полностью…

ЦЭП Talks

22 December 2023 12:45

Что не сделает Банк России ради искусства? 🐈

Циклы денежно-кредитной политики в России становятся новым сюжетом для scribe-искусства. Увы, как бы ни хотелось дорисовать котика в новом году, ключевая ставка 4% в 2024 г. - вне «higher for longer» прогнозов.

Последнее в текущем году решение о повышении ключевой ставки до 16% стало новогодним подарком, а не сюрпризом для аналитиков. Но коммуникация регулятора укрепила растущие ожидания «продолжительного периода жесткой ДКП» в 2024 г.

Формализуем коммуникации Банка России в числа в обновленном консенсус-прогнозе аналитиков, опрошенных Центром ценовых индексов Газпромбанка. Результаты показывают смещение траектории ключевой ставки «вправо» - 16% останутся в 1 кв. 2024 г., а снижение может начаться к концу 2 кв. 2024 г.

🏆 В 2023 г. наиболее точные прогнозы ключевой ставки у Дмитрия Полевого и Михаила Васильева!

Более подробная информация по консенсус-прогнозу доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

20 December 2023 13:02

Сколько стоит дом построить льготная ипотека для бюджета?

Согласно постановлению Правительства №2166, которое вступит в силу 23 декабря, существенно меняются условия по льготным ипотечным программам:

▪️ рост ПВ до 30% для льготной ипотеки на новостройки;

▪️ возможность использования только одной льготной ипотеки одним заемщиком (исключения - по семейной);

▪️ уменьшение максимальной суммы кредита до 6 млн руб. для столичных регионов и увеличение до 9 млн для Дальневосточной и арктической ипотеки

▪️ увеличение общих лимитов. В дополнение к более ранней информации, изменился лимит по Дальневосточной и арктической ипотеке - с 1,315 трлн до 1,346 трлн руб.

Что дальше? Рост ключевой ставки (КС) и расширение кредитования приводит к увеличению нагрузки на бюджет. Портфель льготных ипотечных программ уже превысил 8,5 трлн руб. ― это долгосрочное обязательство Минфина по плавающей ставке. В ноябре 2023 г. из-за роста КС на льготную ипотеку дополнительно было выделено 95 млрд руб. из резервного фонда, в 2024 объем возмещения запланирован в размере порядка 600 млрд руб. (из них около 520 млрд по основным программам) и, вероятно, будет увеличен. Бюджет берет на себя процентный риск ― в сценарии «более высоких ставок надолго» ежегодные выплаты для бюджета в 2025-2035 гг. могут составить свыше 100 млрд руб. в год. И это, не считая дальнейшего увеличения льготного ипотечного портфеля. На этом фоне все чаще обсуждается, как наиболее безболезненно свернуть льготную ипотеку, не обрушив строительный бизнес.

Читать полностью…

5537

5537

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}