ЦЭП Talks

05 September 2023 11:55

Увеличены лимиты по госпрограммам субсидирования ипотеки

Рекордный объем выданных ипотечных кредитов в августе 2023 г. и повышенное внимание покупателей к первичному рынку после повышения ключевой ставки привели к исчерпанию лимитов по программам субсидирования ипотеки. На конец июля 2023 г. лимит по льготной ипотеке был выбран на 88%, по семейной - на 80%, по Дальневосточной - на 68%, по IT-ипотеке - на 60%. По оперативной информации, на конец августа лимиты по основным двум программам были почти исчерпаны - на 98% по льготной ипотеке и на 93% по семейной.

31 августа Правительство РФ увеличило лимиты: по льготной ипотеке с 4,5 млрд до 5 трлн руб., по семейной - с 3,1 до 3,4 трлн руб., по IT-ипотеке c 240 млрд до 500 млрд руб. Наиболее сильно увеличился лимит по Дальневосточной ипотеке - с 450 млрд до 1,3 трлн руб., что было ожидаемо в связи с продлением программы до 2030 г.

Прирост лимитов по льготной и семейной ипотеке соответствует объемам выдачи в августе. Уже через 1-2 месяца новые лимиты также будут выбраны и следует ожидать дополнительных решений по их увеличению.

Читать полностью…

ЦЭП Talks

01 September 2023 14:11

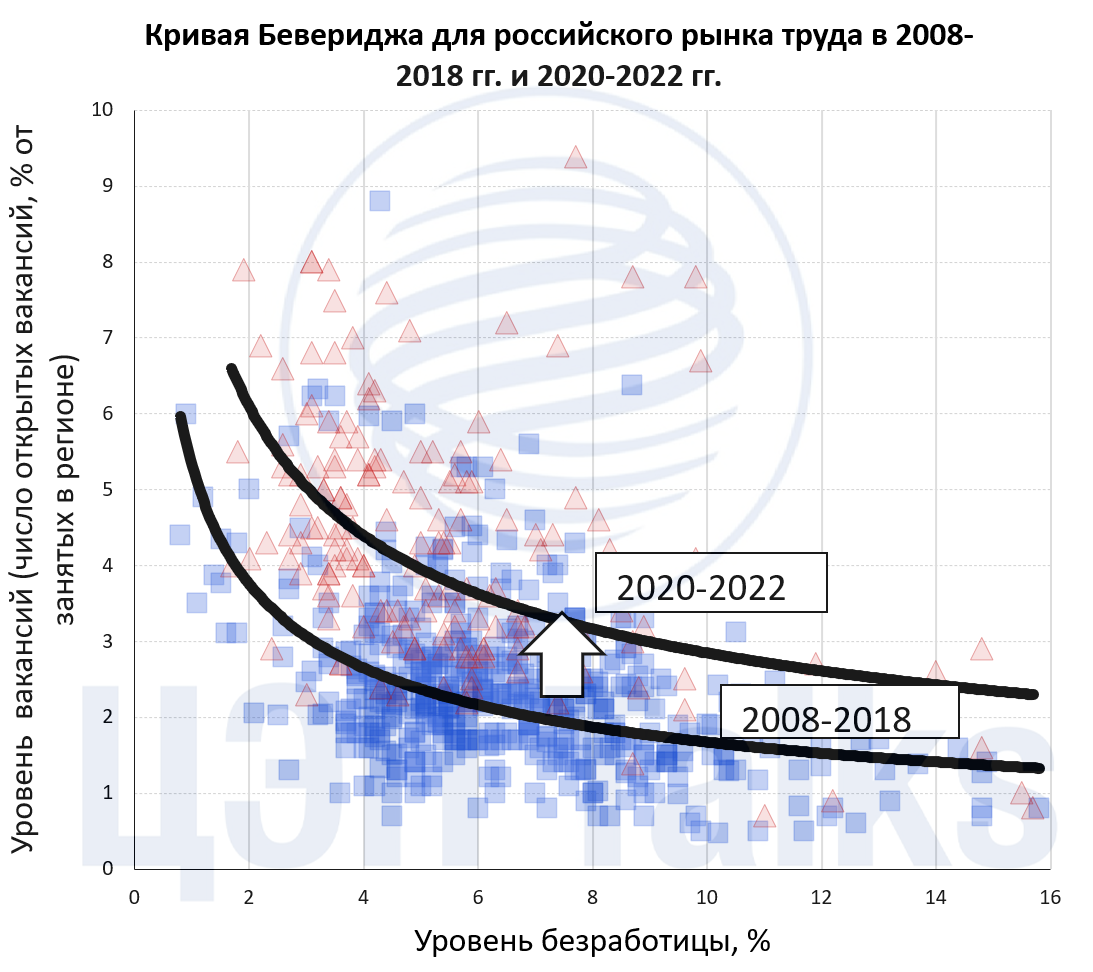

Что такое «Кривая Бевериджа» и какие выводы из нее можно сделать для российского рынка труда.

«Кривая Бевериджа» – распространенный инструмент анализа рынка труда. Она показывает связь между числом открытых вакансий и уровнем безработицы. Логика здесь простая: более высокому спросу на труд обычно соответствует более низкий уровень безработицы.

Интерес для анализа представляют периоды, когда кривая начинает сдвигаться: менять наклон, уровень. Считается, что чем дальше кривая находится от начала координат, тем менее эффективен рынок труда ― можно условно сказать, что безработным требуется больше «выбора» вакансий, чтобы найти себе работу.

Подобный сдвиг кривой происходит на российском рынке труда и может быть следствием структурных изменений: новые экономические условия привели к росту спроса на работников отдельных специальностей, в то время как предложение труда не может быстро подстроиться под этот спрос. В результате подобного дисбаланса издержки по найму сотрудников возрастают.

Читать полностью…

ЦЭП Talks

30 August 2023 16:45

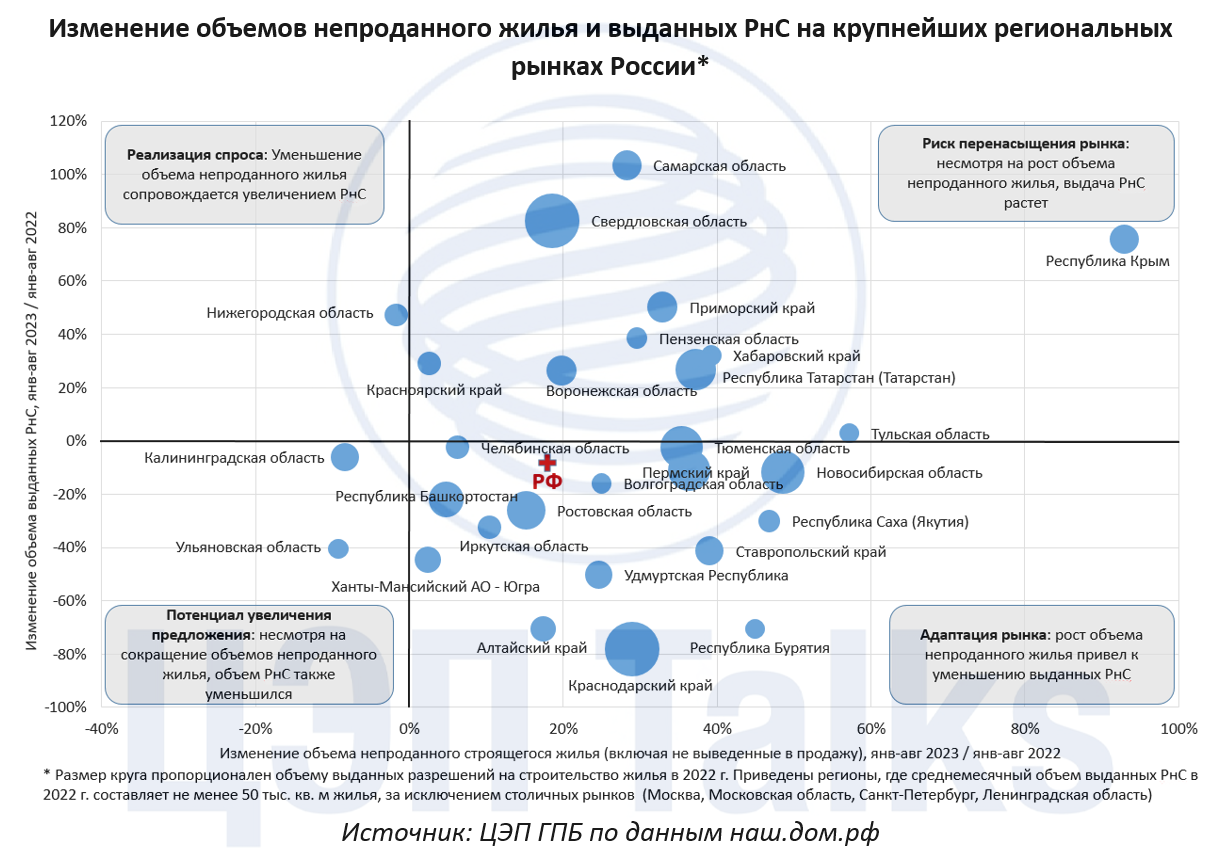

Не везде девелоперы оперативно отреагировали на изменение ситуации на рынке жилья

Почти во всех регионах России за последний год увеличилась доля непроданного строящегося жилья. По стране в целом в августе 2023 г. она достигла 70%, если учитывать как выведенные, так и не выведенные в продажу объекты. Среди регионов, где строится не менее 100 тыс. кв. м, лишь в четырех наблюдалось снижение этого показателя - в Кировской, Сахалинской, Волгоградской областях и Ямало-Ненецком АО.

Все крупные региональные рынки, где строится свыше 1 млн кв. м, демонстрировали рост доли непроданного жилья как в течение последнего года, так и годом ранее. Так, в Краснодарском крае эта доля выросла на 19,1 п.п. за два года, что не может не вызывать беспокойства с учетом масштаба - регион входит в тройку лидеров по объему текущего строительства. Приводит ли рост непроданного жилья к снижению объема выданных разрешений на строительство (РнС)? В целом да, однако скорость реакции рынка в разных регионах существенно различается.

В ряде регионов девелоперы оперативно

отреагировали - в том же Краснодарском крае объем выданных РнС за янв-авг 2023 г. снизился почти на 80% г/г. В других регионах есть риск перенасыщения рынка, так как, несмотря на рост доли непроданного жилья, растет и объем выданных РнС. Сохранение такой динамики будет оказывать сдерживающее влияние на рост цен на первичном рынке в этих регионах.

Читать полностью…

ЦЭП Talks

29 August 2023 13:31

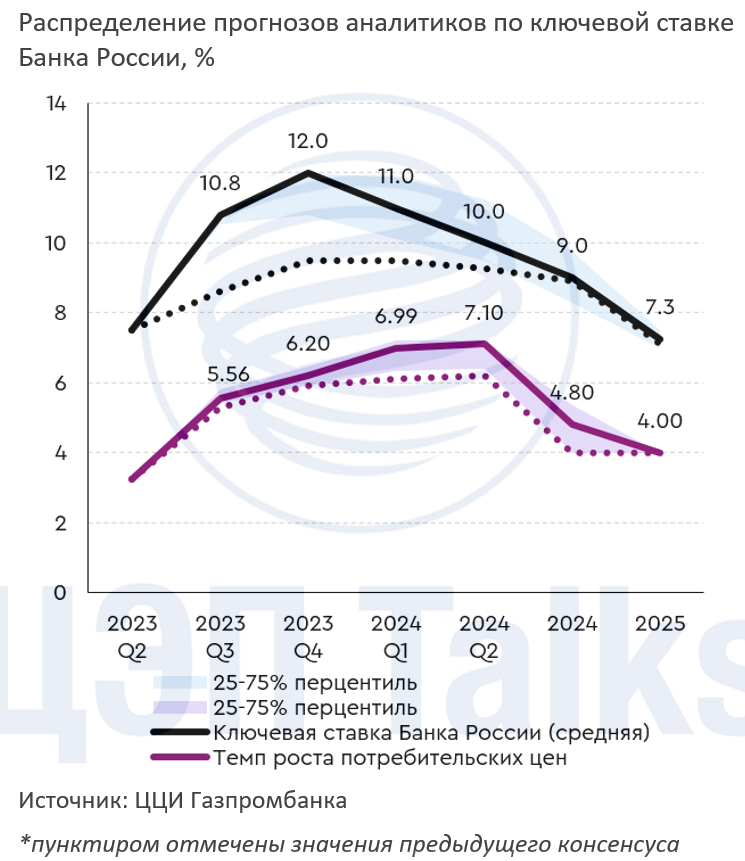

Кто окажется прав: рынок или консенсус макроэкономистов?

После внеочередного повышения ключевой ставки до 12%, ожидания денежного рынка и макроэкономистов относительно дальнейших решений Банка России разделились.

Ожидания, заложенные рынком в кривую Roisfix, предполагают возможное снижение ключевой ставки уже на горизонте трех месяцев. В обновленном консенсус-опросе Центра ценовых индексов профессиональные аналитики практически единогласно сходятся во мнении, что ключевая ставка будет сохранена до конца текущего года, а снижение может начаться только в 1 кв. 2024 г.

Настоящее резкое повышение напоминает кейсы 2015 и 2022 гг., когда цикл снижения начинался в течение 1-2 заседаний, однако текущая ситуация в большей степени нацелена на инфляционные риски, а не на риски финансовой стабильности. Экономика перегрета, кредитование растет высокими темпами, что отражается в ускорении инфляции – в таких условиях для достижения таргета в 4% к концу 2024 г. может потребоваться более длительное поддержание ставки на текущем уровне.

Читать полностью…

ЦЭП Talks

25 August 2023 14:28

ЦБ развивающихся стран снижали ставки на неделе

Центральный банк Китая снизил ставку LPR (бенчмарк корпоративного кредитования) сроком на 1 год на 10 б.п. до 3,45%. Ставка LPR на 5 лет осталась без изменений. Ранее на прошлой неделе ЦБ Китая снизил ставки по операциям обратного РЕПО и среднесрочным кредитам. Обычно ЦБ Китая снижает ставки LPR вскоре после изменения основных процентных ставок.

Рынки ожидали более активных действий, в частности, снижения также и пятилетних ставок в Китае. Поскольку снижение ставок привлечения средств для кредитных организаций на прошлой неделе было более значительным (на 15 б.п.), фактически ЦБ повысил китайским банкам маржинальность кредитования. В июле в Китае зафиксировано падение ИПЦ на 0,3% г/г, в основном благодаря ценам на продукты питания. На этом фоне от ЦБ Китая ожидается сохранение мягких условий в течение ближайших нескольких месяцев. Вряд ли ЦБ будет делать новые неожиданные шаги, по крайней мере, до начала снижения ставок в развитых странах, поскольку сейчас давление на китайский юань лишь усилилось.

Центральный банк Казахстана снизил процентную ставку 25 августа до 16,5% (на 25 б.п.). Регулятор отметил снижение инфляционного давления со стороны внешнего сектора. При этом внутри страны остаются проинфляционные риски, в первую очередь со стороны растущих госрасходов. Это может привести к более медленному снижению ставки в будущем, хотя ЦБ уже сообщил о том, что смягчение продолжится.

Читать полностью…

ЦЭП Talks

24 August 2023 16:00

Что определяет валютный курс – ограничения на движение капитала или фундаментальные факторы?

Ограничения на движение капитала в российской экономике действуют на протяжении ~1,5 лет, и, вероятно, основные из них сохранятся в некоторой перспективе. В истории есть примеры длительного применения таких, изначально временных мер антикризисного управления.

Исландия в момент мирового финансового кризиса 2008 г. ввела временные меры валютного контроля при недостаточных резервах. Ограничения были полностью отменены только в 2017 г. После первоначального ослабления в момент кризиса курс исландской кроны последовательно укреплялся, в том числе и после отмены ограничений.

Применяемые меры по регулированию оттока позволили в отсутствии других инструментов избежать бесконтрольных эффектов в колебании курса.

Несколько особенностей в исландском примере ограничительных мер:

▪️ Длительность периода ограничений позволяла «донастраивать» их для эффективной работы – способы обхода ограничений минимизировались тонкой настройкой в период до 2012 г.

▪️ Ограничения на оттоки капитала распространялись не только на нерезидентов, но и в равной степени на резидентов (население и компании).

▪️ Расчеты с инвестициями нерезидентов происходили, но в особой форме – на выбор предлагалось несколько возможных опций: конвертация обязательств по курсу с дисконтом («exit tax» 25-30% к действующему), сохранение средств на счетах в национальной валюте, замещение государственными облигациями.

А вот достижения в последовательном укреплении курса происходили в результате улучшения условий внешней торговли - Исландия качественно увеличила экспорт туристических услуг.

Читать полностью…

ЦЭП Talks

23 August 2023 09:00

Загадка дешевизны строительства алюминиевых заводов в Китае

В 2010-2022 гг. 86% новых заводов по производству алюминия в мире были построены в Китае. При этом общеизвестным фактом было то, что выплавка алюминия в стране отличалась повышенной себестоимостью, главным образом из-за дорогой электроэнергии. Например, текущие оценки затрат показывают, что новый алюминиевый завод в Китае платит в 2,5 больше за электричество на тонну выплавленного алюминия, чем, например, индийский. Вторым интересным фактом были очень низкие удельные капитальные затраты на строительство алюминиевых заводов – в 2-4 раза меньше, чем в других развивающихся странах и в 5-7 раз ниже развитых. Объяснение данного феномена лежало в строительстве инфраструктуры для заводов властями местных провинций, затраты на которую в других странах обычно ложилось на сами заводы. Некоторые источники говорили о высокой эффективности строителей Китая.

В текущем году главной темой рынка алюминия стали сообщения о том, что в Китае больше не будет массового строительства новых заводов по выплавке алюминия. Страна предпринимает действия по снижению металлоемкости экономики и увеличения вклада потребительского сектора в экономику. А второй темой стала волна сообщений о проблемах с обслуживанием долга властей провинций. Возможно строительство инфраструктуры для металлургических компаний финансировалось путем выпуска займов провинциями, вместо самих металлургов, и теперь, когда этап массового строительства и роста доходов от продажи земли подошел к концу, вопрос обслуживания займов стал трудноразрешимым.

Возможно у наших читателей есть свое мнение о корнях низких удельных затрат на строительство заводов в Китае. Просим поделиться!

Читать полностью…

ЦЭП Talks

21 August 2023 15:47

Идея для туристического маршрута: едем из Красноярска в Москву на машине и возвращаем автомобиль обратно в контейнере

Стоимость перевозки 40-футового контейнера из Москвы в Красноярск по железной дороге в июле 2023 г. составила в среднем 5,7 тыс. руб. без НДС. В подобном контейнере можно перевезти до 26 тонн грузов. Для сравнения: перевозка аналогичного контейнера из Москвы в Новосибирск оценивается в 39 тыс. руб. без НДС, а из Владивостока в Москву – в 270 тыс. руб. без НДС.

Стоимость железнодорожной составляющей контейнерной перевозки состоит из суммы инфраструктурного тарифа РЖД, ставок предоставления платформы и контейнера, прочих сборов. Из-за дисбаланса объёмов контейнерных перевозок по различным направлениям в некоторых регионах возникает дефицит контейнерного оборудования (например, в Сибири из-за экспорта в контейнерах лесных грузов), а в некоторых – профицит (например, в Москве из-за больших объёмов китайского импорта). Для более равномерного распределения контейнеров по территории России операторы стимулируют перевозки по отдельным маршрутам, вводя на них отрицательные ставки на пользование контейнером. При перевозке грузов из Москвы в Красноярск размер отрицательной ставки (скидки) за выдачу 40-футового контейнера почти полностью перекрывает инфраструктурный тариф РЖД, ставку предоставления платформы и прочие затраты.

О новом исследовании Центра ценовых индексов Газпромбанка пишет Ъ.

Читать полностью…

ЦЭП Talks

18 August 2023 13:55

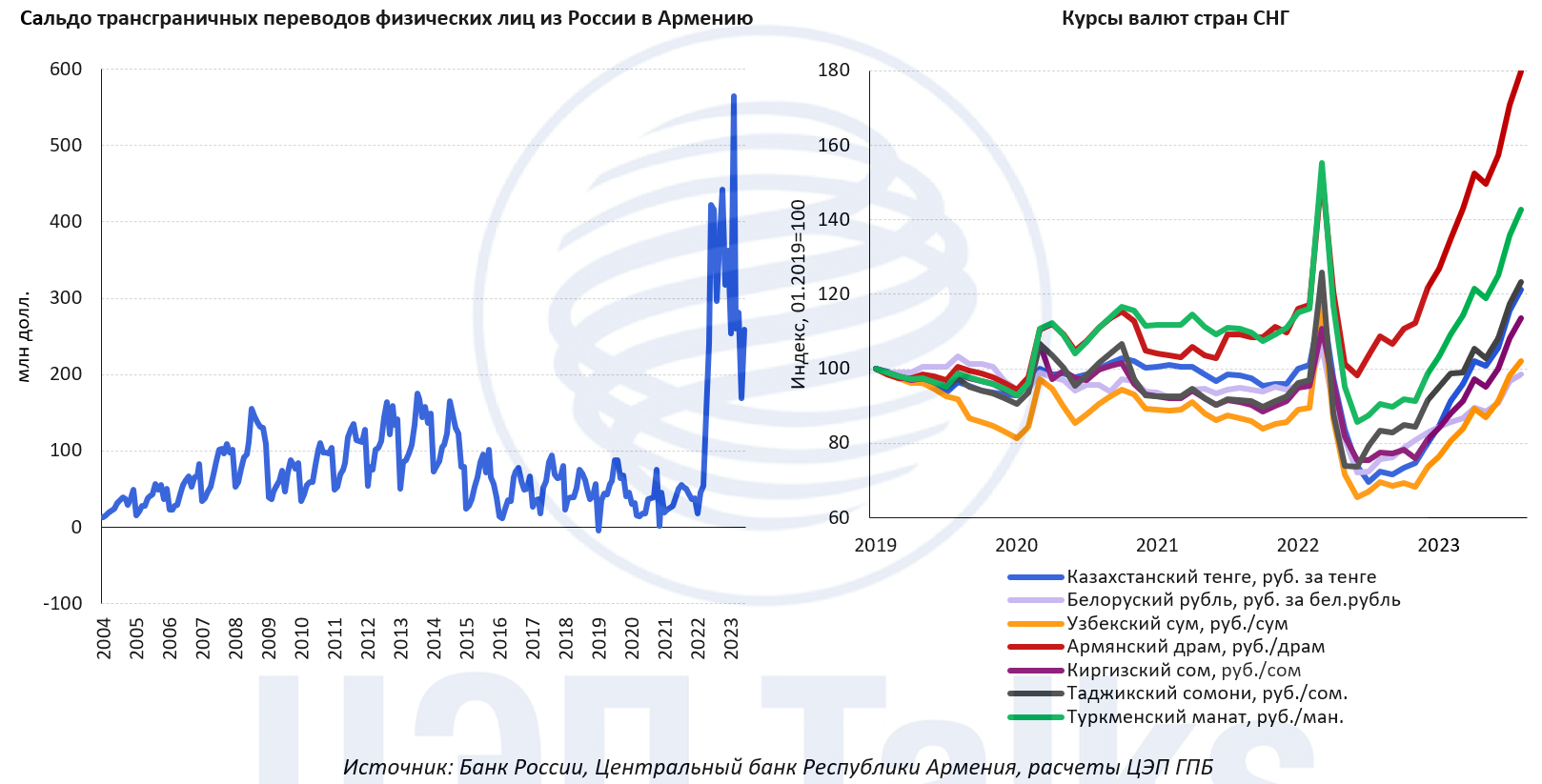

«Голландская болезнь» в экономике стран СНГ

Приток капитала и денежных переводов из России продолжает влиять на экономику стран СНГ. Особенно яркий пример ― Армения. Внутренний и внешний спрос этой страны растут, национальная валюта ― укрепляется. Темпы роста ВВП Армении в 2023 г. остаются двузначными, в 2022 г. ВВП вырос на 12,6%. С начала 2022 г. армянский драм укрепился на более чем 20% к доллару США и более чем на 60% к рублю. Похожие, но менее выраженные, тенденции наблюдаются в Казахстане, Киргизии, Туркменистане.

Россия ― один из крупнейших чистых экспортеров в мире. Для наглядности, в 2022 г. сальдо счета текущих операций России составило 236 млрд долл., это в 12 раз выше ВВП Армении, в 21 раз выше ВВП Киргизии, в 3 раза выше ВВП Узбекистана и примерно равно ВВП Казахстана. Потенциальный спрос на размещение Россией иностранных активов с точки зрения экономик дружественных стран огромен.

Из-за этого все чаще появляются рассуждения о возможности развития «голландской болезни» в странах СНГ ― ситуации, при которой укрепление валютного курса из-за бума в одном секторе экономики начинает негативно влиять на все другие сектора. Устойчивый приток финансовых активов и рост спроса на размещение сбережений из России становится аналогичным открытию крупного нефтяного месторождения и даже может стать триггером для развития «ресурсного проклятия».

Читать полностью…

ЦЭП Talks

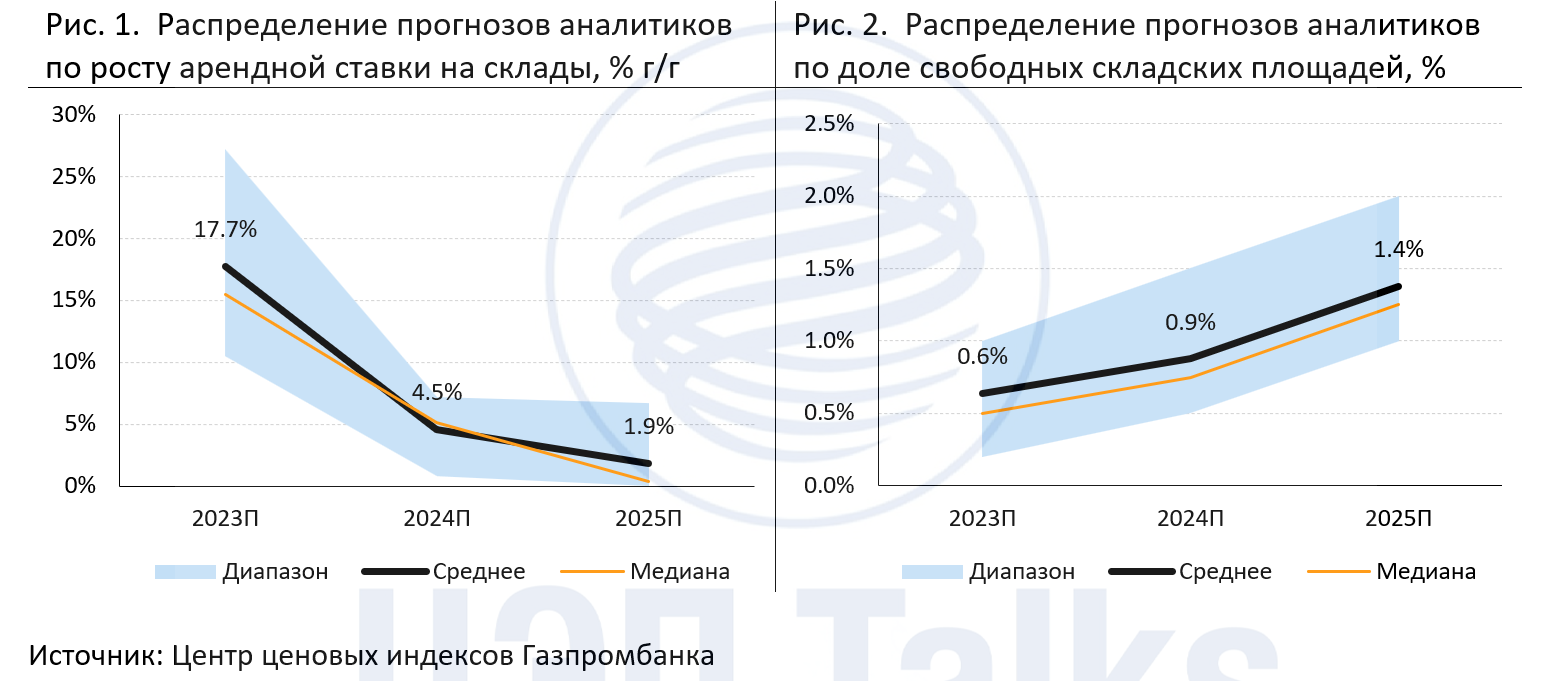

17 August 2023 13:40

+18% - консенсус-прогноз показывает существенный рост ставок аренды на московские склады

В апреле мы писали про изменение ожиданий на рынке складской недвижимости. Но результаты 2 квартала оказались еще более впечатляющими - доля свободных площадей в московском регионе опять менее 1%. Что же будет дальше?

Центр ценовых индексов Газпромбанка публикует первый консенсус-прогноз рынка складской недвижимости, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers).

С конца 1 кв. 2023 г. прогнозы ставок аренды на складском рынке московского региона были пересмотрены в сторону повышения. Резкий рост востребованности складских площадей идет на фоне восстановления потребительского спроса. Локальный минимум доли свободных площадей ожидается в конце 2023 г. (-0,2 п.п. по сравнению со средним значением на конец июня), после чего показатель будет постепенно расти.

Методология консенсус-прогноза и более подробная информация доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

16 August 2023 13:05

Как повышение утильсбора повлияет на авторынок РФ?

Размер сбора для физических лиц, ввозящих легковой автомобиль с двигателем объемом менее 3 литров или электромобиль не изменился и составит 3400 руб. за машину моложе 3 лет.

Для юридических лиц и физлиц, решивших продать ввезенный легковой автомобиль ранее чем через год после покупки (перекупщики), ставки вырастут больше всего. На наиболее популярные авто среднего класса, такие как Chery и Geely, увеличение утильсбора повлияет незначительно из-за малого объема двигателя.

Цена самого продаваемого в РФ грузовика китайского производства, FAW 3310 за счет увеличения утильсбора повысится примерно на 5%, что может немного замедлить рекордно растущий рынок новых грузовых авто, где около 55% продаж приходится на импортные машины.

Хорошая новость для желающих приобрести электромобиль - повышение утильсбора их пока не затронуло. Сбор за электрокар любой мощности возрастом менее 3 лет, например, Zeekr 001 для юридического лица или перекупщика по-прежнему будет составлять 32 тыс. руб., что может подстегнуть продажи импортных электромобилей, особенно премиум-сегмента.

Читать полностью…

ЦЭП Talks

14 August 2023 13:05

Розничная торговля в России перешла к росту

В 1 пол. 2023 г. оборот розничной торговли вырос на 1,1% в сопоставимых ценах до 21,6 трлн руб. Оборот пищевой розницы вырос на 0,8% до 10,6 трлн руб., а непродовольственной — на 1,4%, до 11 трлн руб.

Основными факторами роста розницы являются улучшение потребительских настроений, рост доходов населения и рост потребительского кредитования. Так, за 1 пол. 2023 г. реальные располагаемые доходы населения выросли на 4,7%, а выдача потребительских кредитов выросла на 1,6 трлн руб.

Помимо этого, постепенно восстанавливается импорт и происходит активное развитие СТМ торговыми сетями для замещения ушедших брендов.

Что касается онлайн-торговли, то она также продолжает расти опережающими темпами. За 1 пол. 2023 г. онлайн-продажи выросли на 20% и составили 2,7 трлн руб. В итоге доля e-com в общем объеме розничных продаж достигла 12,7%.

При этом основным драйвером роста становятся регионы, что приводит к снижению доли тройки лидеров:

• В 1 пол. 2022 г. на Москву приходилось 20,4% от всех покупок, в 2023 г. — 18,4%.

• Московская область – 9,2% против 10,7% в 1 пол. 2022 г.

• Санкт-Петербург – 6,2% против 7,3% в 1 пол. 2022 г.

Читать полностью…

ЦЭП Talks

10 August 2023 15:20

Базовый сценарий по пассажирским авиаперевозкам стал позитивнее на 2023 г.

За 1 пол. 2023 г. суммарный объем пассажирских перевозок составил 47,6 млн чел., что на 17,6% выше 1 пол. 2022 г. Ряд крупнейших компаний наращивали пассажиропоток быстрее, чем в среднем по отрасли. При допущении, что объемы авиаперелетов до конца 2023 г. будут на уровне 2 пол. 2022 г. суммарный пассажиропоток составит 102,3 млн чел., что выше на 7% по сравнению с 2022 г. Косвенные данные показывают, что перевозки растут как во внутреннем, так и международном направлениях.

На фоне отпускного сезона авиакомпании нарастили предложение кресел на рынке. Доля припаркованных самолетов снизилась с 21% в 1 кв. 2023 г. до 15% к августу, что говорит и о постепенном налаживании авиакомпаниями поставок запчастей и процессов техобслуживания. Средняя загрузка кресел осталась на высоком среднеотраслевом уровне в 85% и подтверждает высокий спрос на авиаперелеты со стороны населения. Сохранение субсидий на перелеты во внутреннем сообщении (хоть и в меньшем размере по сравнению с 2022 г.), развитие транзитных маршрутов и обслуживание иностранными авиакомпаниями российских аэропортов позитивно скажется и на динамике пассажиропотока в аэропортах.

Читать полностью…

ЦЭП Talks

08 August 2023 09:06

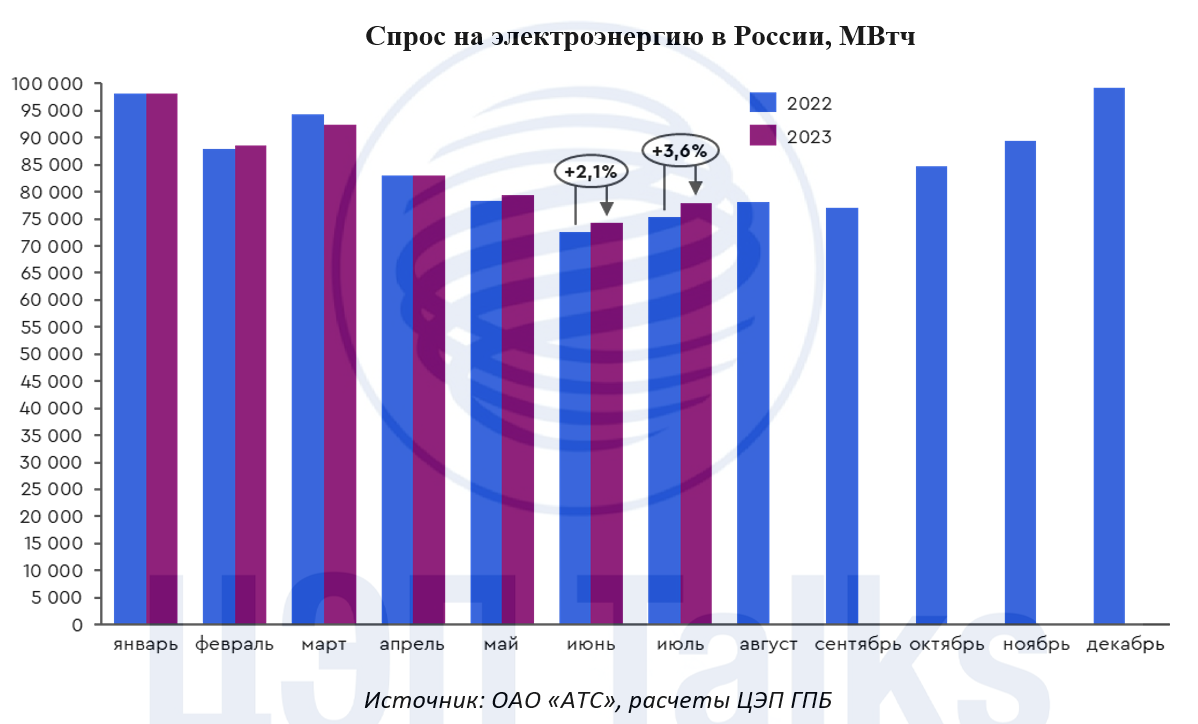

Жара в России ☀️

По-настоящему жаркая летняя погода, установившаяся в России этим летом, привела к новым максимумам потребления мощности по данным Системного оператора. В жаркую погоду люди включают кондиционеры, тем самым повышая спрос на электроэнергию. В июне-июле новые максимумы потребления мощности уже переписали энергосистемы Урала (29 288 МВт), Сибири (24 423 МВт), Востока (4 738 МВт).

А вчерашняя жара привела к обновлению максимальных значений в энергосистеме России на 5 701 МВт: при средней температуре 22,4°С потребление мощности составило 132 356 МВт. Энергосистемы Средней Волги и Северо-Запада также обновили максимумы. Отдельно стоит отметить южные регионы, где, например, 7 июля Кубанская энергосистема обновила свой исторический максимум (5 602 МВт), что говорит о большем потреблении мощности в период летних, а не зимних экстремальных температур в регионе.

Официальная статистика по потреблению электроэнергии недоступна, однако судя по объемам торгов на оптовом рынке за 7 мес. 2023 г. спрос увеличился на 0,7% относительно аналогичного периода прошлого года, и высокие температуры этому способствовали. В июне-июле спрос рос на 2-4% г/г.

Читать полностью…

ЦЭП Talks

03 August 2023 12:25

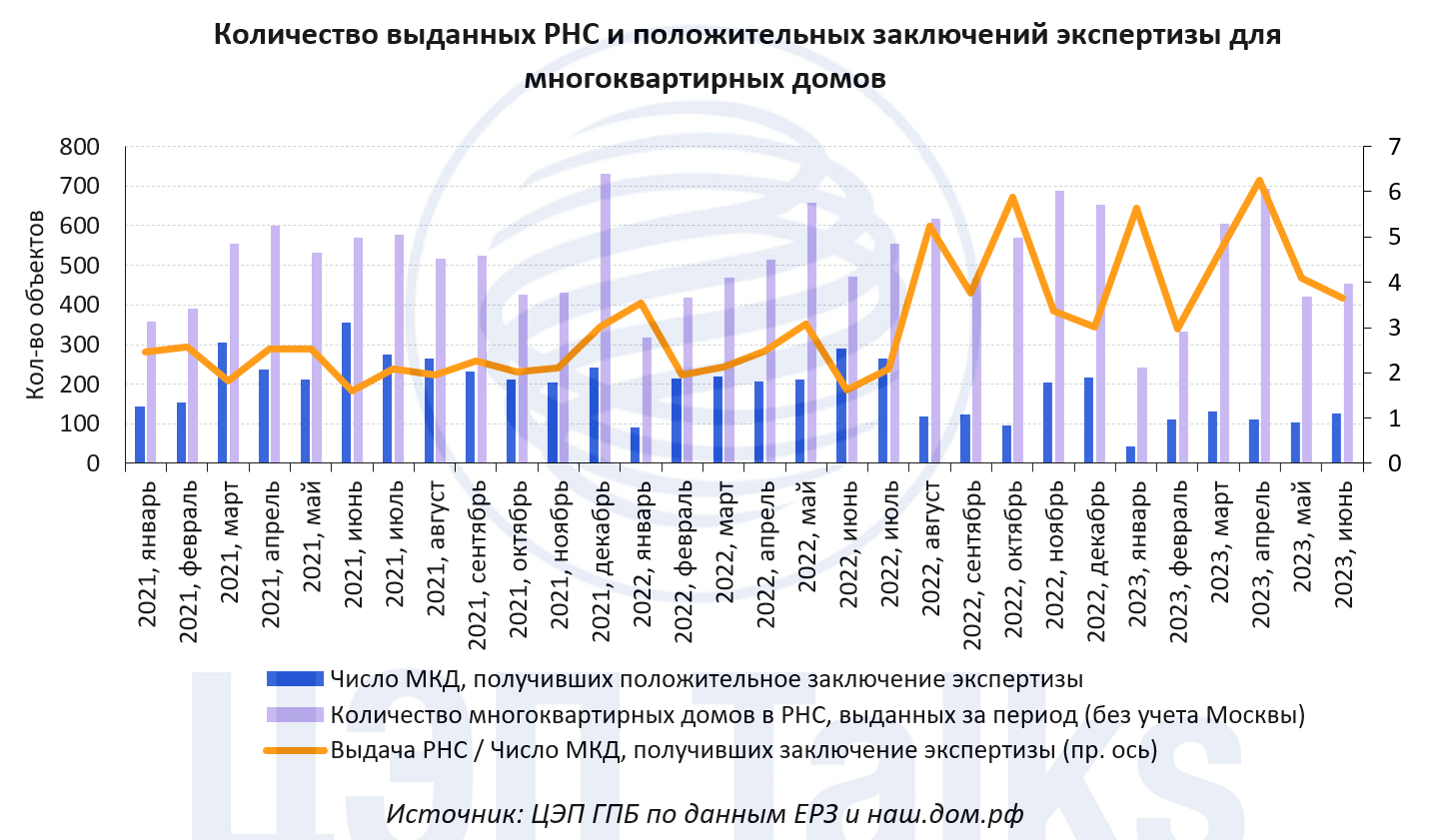

Высокая строительная активность сохранится в ближайший год, но в среднесрочной перспективе прослеживаются риски замедления

Рост потребления и производства цемента является индикатором высокой текущей активности строительного сектора. Действительно, объем ввода жилья в России в 1 пол. 2023 г. составил 52,1 млн кв. м (-1% к аналогичному периоду 2022 г.), из которых 21,7 млн приходится на многоквартирные дома (+10% г/г). Выдача разрешений на строительство также сохраняется на высоких значениях. В 1 пол. 2023 г. выдано РНС на 27,9 млн кв. м общей площади жилых домов (без учета Москвы). Хотя это на 10% меньше, чем в 1 пол. 2022 г., но больше среднего значения за соответствующий период в 2020-2022 гг. Тем самым, объемы строительства сохранятся на высоком уровне в перспективе 1-2 лет.

Однако резко уменьшилось количество многоквартирных домов, получивших положительное заключение экспертизы проектной документации, то есть объектов, которые должны были бы введены через 3-4 года. В 1 пол. 2023 г. их число снизилось вдвое по сравнению с 1 пол. 2022 г. Если до середины 2022 г. количество домов, на которые были выданы РНС, было в 2-2,5 выше, чем число МКД, получивших положительное заключение экспертизы, то за последние 12 месяцев это соотношение составило в среднем около 4. Застройщики не торопились начинать новые проекты на фоне роста объема непроданного жилья, и это создает риски отложенного снижения строительной активности в среднесрочной перспективе.

Читать полностью…

ЦЭП Talks

04 September 2023 14:23

Солнечная энергетика Китая ускоряется

97 ГВт солнечной генерации было введено в Китае за первые 7 мес. 2023 г. Это больше, чем за весь период прошлого года (86 ГВт). Солнечная генерация продолжает ускоряться под влиянием снижения себестоимости, увеличения масштабов производства панелей и стимулирования развития отрасли со стороны государства.

Инвестиции в строительство новых солнечных электростанций составили 23 млрд долл., а удельные – 237 долл./кВт установленной мощности. За год солнечная генерация стала ещё более доступной, а затраты на возведение одного кВт снизились на 19%. Важно отметить, что введенные мощности не «простаивают», а электрические сети достаточно развиты, чтобы принимать максимальный объем выработанной электроэнергии. Коэффициент использования установленной мощности (КИУМ) солнечных панелей в январе-июле соответствовал среднемировым практикам на уровне 15%.

Суммарная мощность солнечной генерации на конец июля в Китае выросла до 490 ГВт, а площадь занятая под панели стала соизмерима с размерами Калининградской области.

Читать полностью…

ЦЭП Talks

31 August 2023 11:05

Цены на газ прокатились на “австралийских” горках

Австралия является ключевым экспортером сжиженного природного газа (СПГ) в мире, обеспечивая 20% мировых поставок. По итогам 1 пол. 2023 г. страна экспортировала около 43 млн т СПГ. Более 60% объемов экспорта СПГ направляются в Китай и Японию. Поэтому новость о возможной забастовке на 3 из 10 заводах, обеспечивающих 50% производства СПГ Австралии, стала причиной роста волатильности на рынке. Так, 16 августа спотовая цена на газ в Азии (JKM) выросла за сутки на 28% и впервые с марта 2023 г. превысила 500 долл./тыс. м3. Помимо этого, цены на газ в Европе увеличились до 450 долл./тыс. м3, но были быстро скорректированы новостью о заполненности газовых хранилищ Европы на 90%.

Данная ситуация показывает “хрупкую” стабильность на мировом газовом рынке. На фоне высокой волатильности биржевых цен на газ и растущего спроса на новые мощности СПГ в мире, по данным ЦЦИ ГПБ, в последние месяцы фиксируется увеличение слоупов (коэффициента индексации цены на газ по отношению к цене на нефть) по средне- и долгосрочным контрактам с нефтяной привязкой. Это означает, что СПГ становится дороже по отношению к нефти.

Читать полностью…

ЦЭП Talks

29 August 2023 15:30

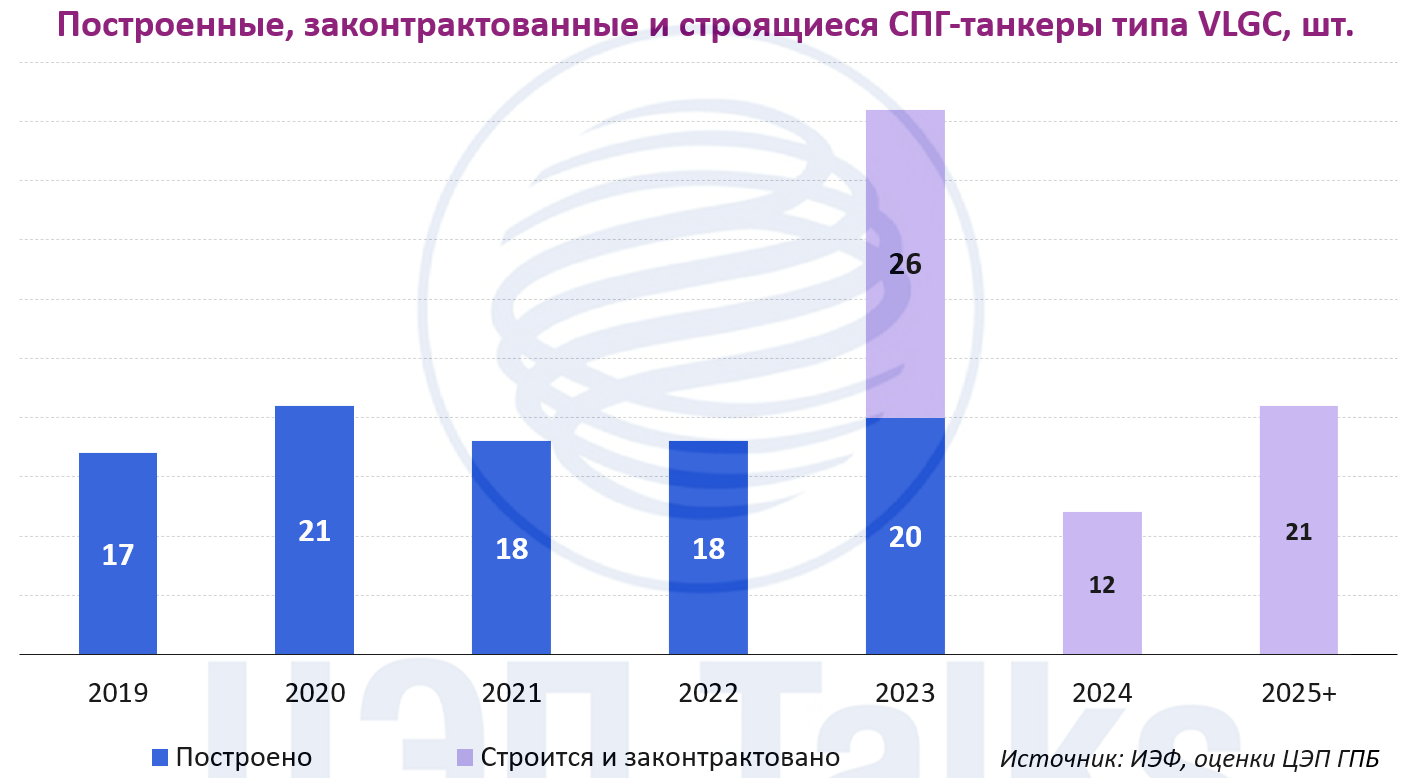

В 2023 г. ожидается рекорд по вводу в эксплуатацию крупных СУГ-танкеров.

По объему морских перевозок пропана, бутана и других сжиженных углеводородных газов (СУГ, англ. LPG) лидируют крупные суда-газовозы типа VLGC (Very Large Gas Carrier), вмещающие 40-50 тыс. тонн газа. В 2022 г. 360 судов этого типа перевезли более 65% всего СУГ, отправленного по морю.

За 2022 г. было построено 1,6 млн т дедвейта танкеров для перевозки этана и СУГ, что составило около 6,7% от флота газовозов по состоянию на конец 2022 г. Подавляющее количество СУГ-танкеров строится на верфях Южной Кореи, Китая и Японии.

Ожидается, что по итогам 2023 г. будет построено 46 новых судов одного только класса VLGC, что даст прирост дедвейта на 2,4 млн т (15% от парка). Увеличение ввода новых судов связано с планомерным повышением средней ставки фрахта VLGC с 15 тыс. долл./сут. в середине 2017 г. до 80 тыс. долл./сут. в 1 кв. 2023 г. Ввод новых провозных мощностей снизил среднюю ставку до 50 тыс. долл./сут. во 2 кв. 2023 г. В последующие годы ожидается откат темпов производства к среднегодовым значениям, т.к. быстрый ввод новых танкеров снизит среднюю ставку фрахта VLGC до 30-35 тыс. долл./сут. к концу 2023 г.

Читать полностью…

ЦЭП Talks

28 August 2023 16:07

Красная рыба подешевеет на фоне рекордного вылова?

По прогнозам Росрыболовства, в этом году вылов лососей может достичь 600 тыс. тонн, что является рекордным показателем с 2018 г.

Рост вылова лососей уже привел к снижению отпускных цен на лососевые. Так, по данным Рыбного Союза, цены на горбушу снизилась на 35-40% до 165-170 руб. на Дальнем Востоке. В дальнейшем ожидается соразмерное понижение цены по всей товаропроводящей цепочке вплоть до розничных продаж.

Однако существует 2 сдерживающих фактора для снижения цен в рознице:

1. Рост стоимости транспортных услуг. По данным Росрыболовства, на фоне успешной путины перевозчики повысили тарифы на перевозку лосося с Камчатки в Москву на 40-45% до 30 руб./кг. В этой связи снижение отпускных цен было фактически «съедено» удорожанием доставки.

2. Девальвация рубля. На фоне снижения курса рубля экспортная альтернатива выглядит более выгодной для рыбодобытчиков, так как экспортная цена выше внутренней, а логистические издержки ниже. В результате большая часть рекордного вылова рыбы может быть отправлена на экспорт, а не в центральную часть России.

Учитывая рост транспортных издержек, Росрыболовство предложило распространить программу субсидирования ж/д перевозок социально значимых видов рыбной продукции на горбушу по аналогии с минтаем. Для этих целей потребуется около 3 млрд рублей. В случае положительного решения стоит ожидать снижения розничных цен на красную рыбу.

Читать полностью…

ЦЭП Talks

25 August 2023 09:36

₽ - кроме очевидного: росту импорта помогает снижение стоимости логистики

Почти весь товарный импорт поступает к нам в контейнерах. Ставки на контейнерные перевозки снижаются из-за высокой конкуренции и профицита транспортных мощностей, хотя импорт в контейнерах растет. По данным Центра ценовых индексов Газпромбанка, контейнерные перевозки подешевели с мая на 15%. За тот же период рубль ослаб на 20% и это транслируется в рост стоимости, например, импортного автомобиля в среднем на 7%. Но снижение стоимости перевозок компенсировало не менее 1% роста конечной стоимости.

Долго ли еще ставки логистики будут низкими, а импорт расти? Конкуренция растет, но и дисбаланс между спросом на контейнеры в направлении импорта и экспорта растет. Если весной разница между экспортом и импортом грузов в контейнерах была не такой большой и основной проблемой логистики был географический разрыв между основными местами назначения импорта (Центральная Россия) и отправления экспорта (Восточная Сибирь), то сейчас к этому дисбалансу добавилось ещё и сокращение экспорта в контейнерах из-за снижения отправок лесных грузов.

К чему это приведет - стимулам к экспорту в контейнерах или росту ставок в импортном направлении? Ждем ваши комментарии..

Читать полностью…

ЦЭП Talks

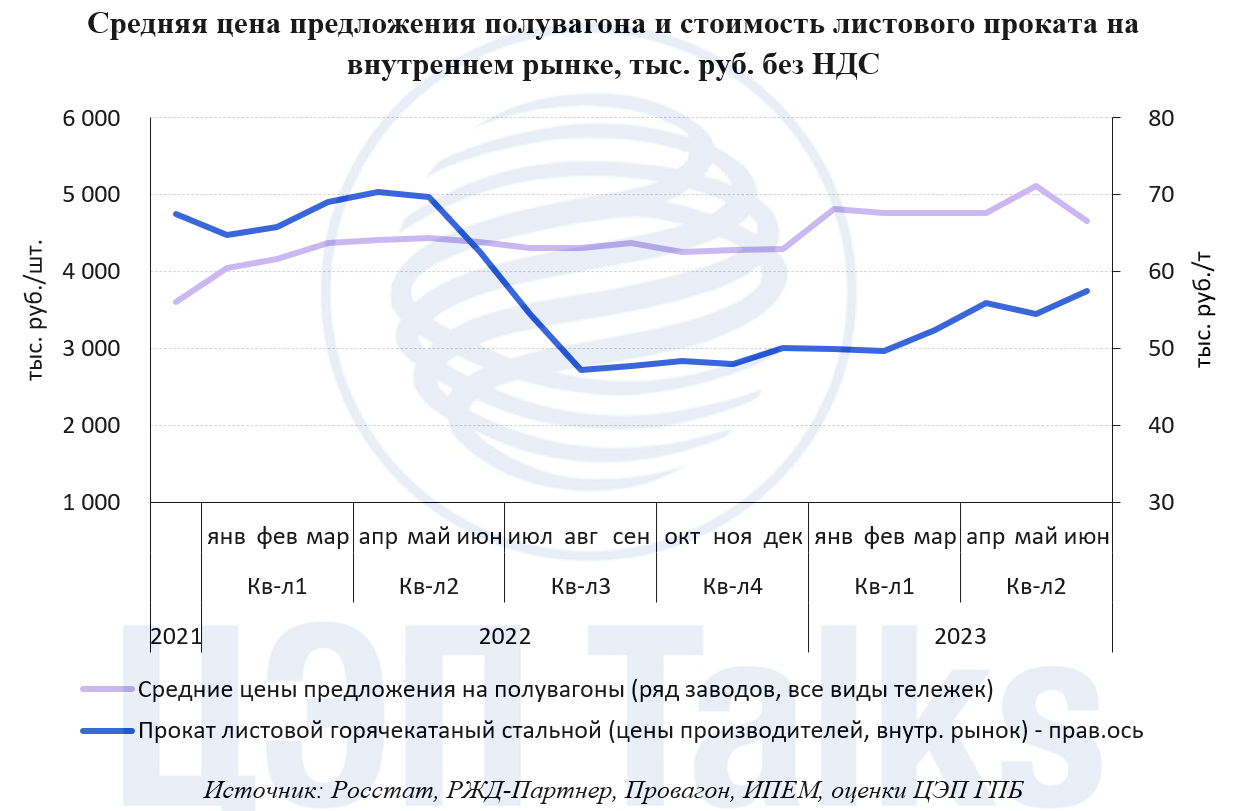

24 August 2023 09:41

Снижение внутренних цен на сталь в 2023 г. стабилизирует себестоимость производства грузовых вагонов

Интересный тренд наблюдается на рынке грузовых ж/д вагонов. Объемы производства вагонов за январь-июль 2023 г. на 21% выше по сравнению с 2022 г. Планы по замещению операторами специализированного парка (то есть всех, за исключением самых массовых – полувагонов) обеспечили заказами вагоностроителей. Рост грузооборота на 1,6% за январь-июль 2023 г. и замедление средней скорости движения поездов позволили загрузить парк вагонов, несмотря на увеличение их количества на сети до рекордных 1,3 млн шт.

Внутренние цены на сталь за 1 пол. 2023 г. снизились на 20-25%, но это не привело к коррекции цен предложения на новые вагоны, а скорее было сдерживающим фактором удорожания, поскольку за 1 пол. 2023 г. производственные издержки в машиностроении выросли на 10%. Согласно данным по ряду вагоностроительных заводов, на большинство видов подвижного состава цены приближаются к 5,0 млн руб./шт. без НДС. Ниже 5 млн руб. предлагаются различные виды платформ, хопперы-цементовозы, а также ряд других вагонов на типовой тележке.

Читать полностью…

ЦЭП Talks

22 August 2023 15:16

Пути российского рубля и армянского драма разошлись

Пока рубль стабилизировался после периода устойчивого ослабления, курс армянского драма продолжает крепнуть к доллару США, достигнув наиболее сильного уровня за последнее десятилетие. В причинах ослабления рубля и укрепления армянского драма просматривается общий знаменатель — отток капитала из России. Какие последствия эта тенденция может иметь для экономики Армении и других стран — пишут Ведомости.

Читать полностью…

ЦЭП Talks

21 August 2023 11:30

Зеленым сертификатам – зеленый свет

В начале августа Президентом был подписан ФЗ, в соответствии с которым через полгода введутся в обращение сертификаты происхождения электроэнергии на возобновляемых источниках энергии и объектах атомной генерации. Такой сертификат позволит его владельцу доказать производство используемой электроэнергии, распространять об этом информацию, а также использовать данные в расчете углеродного следа собственной продукции.

Спрос на такие сертификаты уже есть у корпоративного бизнеса. Компании, в которых уже внедрены практики ESG, на сегодняшний день используют другой механизм покупки «зеленой» электроэнергии – свободные двусторонние договоры (СДД). Сертификаты признаны значительно упростить этот процесс, однако полностью механизм СДД не заменят. Цена такого сертификата по сути будет отражать величину дополнительных затрат, которые потребитель готов взять на себя для получения низкоуглеродной электроэнергии.

Участники рынка электроэнергии договорились, что вести реестр сертификатов (атрибутов генерации) будет специально созданная коммерческая организация Центр энергосертификации.

Потенциальный спрос на «зеленую» электроэнергию в России оценивается на уровне 200 млрд кВтч, что составляет около 20% всего потребления.

Читать полностью…

ЦЭП Talks

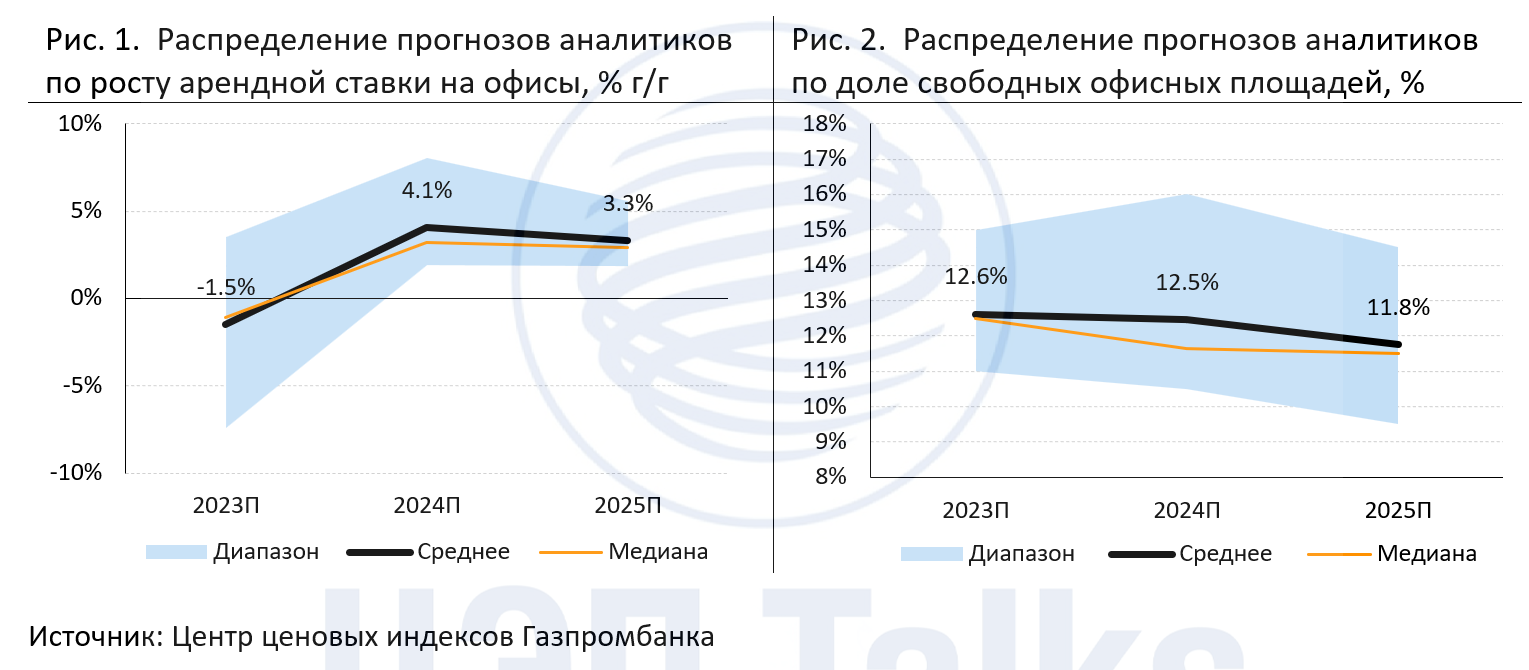

18 August 2023 09:15

Ожидание снижения ставок аренды – нетипичная история для московских офисов класса А. Реализуется ли прогноз на 2023 год?

Вслед за прогнозом складского рынка, Центр ценовых индексов Газпромбанк публикует первый консенсус-прогноз рынка офисной недвижимости Москвы, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости, а именно: CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers.

По итогам 2023 г. на рынке бизнес-центров класса А в Москве произойдет незначительное снижение ставок аренды (в первую очередь за счет динамики 1-2 кварталов). В 2024-2025 гг. ожидается рост ставок аренды в пределах 3-4%. За последний квартал прогнозы роста цен в 2024-2025 гг. не изменились.

Консенсус-прогноз доли свободных площадей в классе А показывает плавное снижение вакантности начиная с середины 2023 г. Однако длинные сроки заполнения площадей, требующих вложений в ремонт и отделку, приведут к очень небольшому уменьшению вакантности в 2024 г.

Методология консенсус-прогноза и более подробная информация доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

17 August 2023 09:30

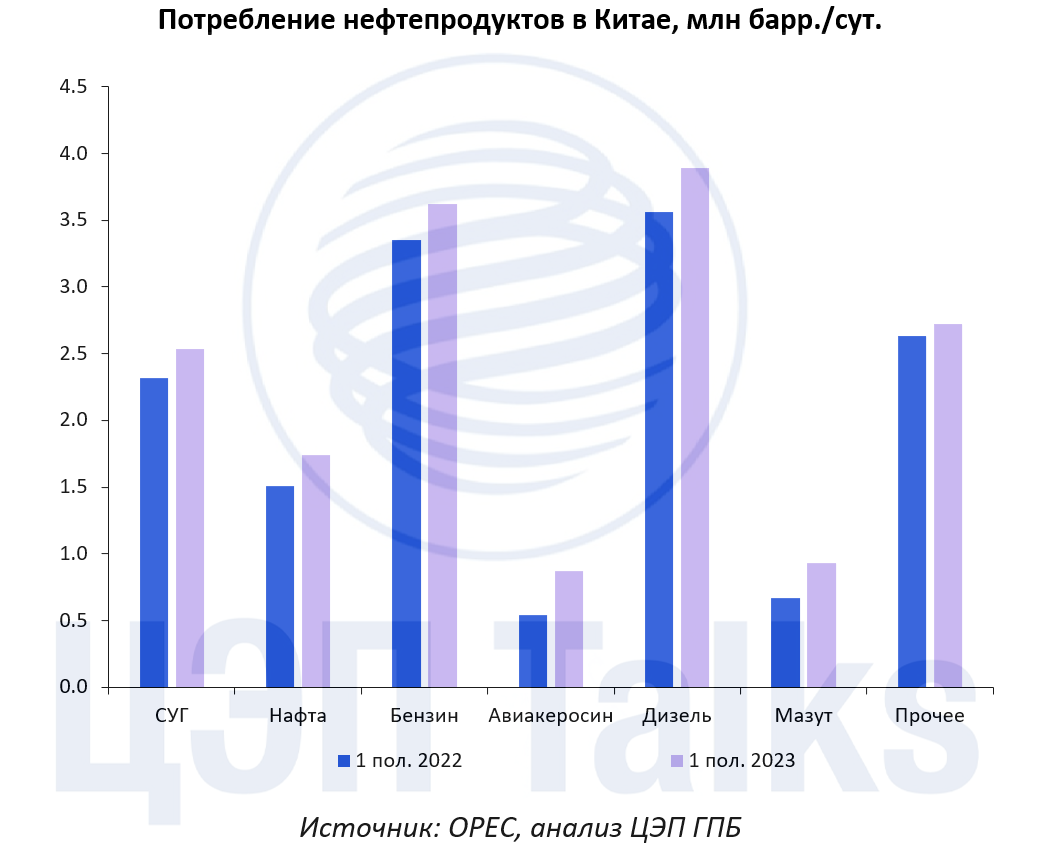

Нефтяной рынок вновь спасает Китай

По итогам 1 пол. 2023 г. Китай нарастил потребление нефти до 16,3 млн барр./cут. (+12% г/г), обеспечив 70% нового спроса на черное золото в мире. Восстановление экономики после пандемии COVID-19 и открытие границ позволило возобновить транспортное сообщение между странами и регионами Китая, что привело к росту спроса на авиакеросин до 0,9 млн барр./cут. (+61% г/г). Ввод новых мощностей в нефтехимическом комплексе в Китае в начале 2023 г. стал драйвером роста спроса на сжиженный углеводородный газ (СУГ) и нафту до 4,3 млн барр./cут. (+12% г/г), являющиеся нефтехимическим сырьем.

Повышение спроса на нефть в Китае привело к соответствующему росту импорта в январе-июне 2023 г. до 282 млн т (+12% г/г). Согласно данным таможенной статистики Китая Россия по итогам 1 пол. 2023 г. забрала пальму первенства у Саудовской Аравии и стала основным поставщиком нефти в Китай, экспортировав 52 млн т (+25% г/г).

Высокая активность Китая на нефтяном рынке и ограничение добычи странами ОПЕК+ являются главными причинами роста цен на нефть марки Brent в течение лета c 75 до 85 долл./барр.

Читать полностью…

ЦЭП Talks

15 August 2023 13:02

День неожиданных решений центральных банков

После того, как рубль начал закрепляться выше 100 руб./долл. Банк России внепланово повысил ключевую ставку до 12% (ранее рынком, как, в принципе, и самим Банком России, закладывалось повышение до 10% к концу года). Озвученная причина — ограничение растущих вслед за валютным курсом проинфляционных рисков (в июле сезонно-сглаженная инфляция достигла 12,2% в годовом выражении).

После объявления внепланового заседания курс рубля в моменте достигал 95-96 руб./долл., впоследствии стабилизировался на уровне 98 руб./долл.

Реакция валютного курса на повышение ключевой ставки будет растянута во времени, основным каналом укрепления рубля станет рост привлекательности сбережений, сокращение внутреннего спроса и, как следствие, снижение импорта. В случае нарастания напряженности на валютном рынке в арсенале регулятора и Правительства остаются альтернативные и более точечные инструменты — от увеличения объемов продажи валюты на внутреннем рынке до мер, направленных на регулирование оттока капитала.

Народный банк Китая неожиданно снизил во вторник основные процентные ставки. Ставка по операциям РЕПО понижена на 10 б.п. – до 1,8%; среднесрочная ставка MLF снизилась на 15 б.п. – до 2,5%. Обычно вскоре после снижения этих ставок следует изменение ставок LPR на 1 и 5 лет. Решение ЦБ Китая последовало после июльских данных по ценам, которые зафиксировали дефляцию в Китае. Несмотря на это, рынки не ожидали реакции ЦБ Китая – еще в начале недели консенсус склонялся к сохранению ставок без изменений.

Читать полностью…

ЦЭП Talks

11 August 2023 09:25

Инфляция ускоряется в устойчивых компонентах

Опубликованные данные Росстата за июль показывают рост инфляции до 4,3% г/г (3,25% г/г в июне). Однако с точки зрения текущей тенденции показательнее динамика месячного роста цен (с поправкой на сезонность здесь и далее).

После продолжительного периода инфляции «у цели» с начала года, по нашей оценке, инфляция в июне-июле ускорилась до уровня выше таргета Банка России: 0,54%-0,83% м/м, что эквивалентно 6,7% и 10,5% в годовом выражении соответственно (уже сопоставимо с инфляцией 2021 г.).

Основной вклад в динамику роста цен вносят наименее волатильные товары и услуги потребительской корзины. Рост цен в рыночных услугах с начала года остается наиболее устойчивым на фоне дефицитного рынка труда – 10-11% м/м в годовом выражении.

Если в июне ослабление валютного курса по большей степени еще не отражалось в ценах товаров – основным источником инфляции можно было считать сильный внутренний спрос, то в июле эффекты переноса уже стали наблюдаться – электроника и бытовая техника, цены на которую в среднем снижались на протяжении последних 12 месяцев, перешли к росту. Повышение относительных цен на импортные товары – первый шаг к снижению расходов населения на импорт и стабилизации валютного курса.

Второй шаг снижения спроса – повышение ключевой ставки. Следуя обновленным в докладе о денежной кредитной политике количественным ориентирам реакции Банка России на инфляционные шоки, можно предположить, что отклонение инфляции в последние 3 месяца от цели будет эквивалентно повышению ключевой ставки на горизонте квартала на ~4% от нейтрального уровня (т.е. до ~10%).

Читать полностью…

ЦЭП Talks

09 August 2023 15:45

С каким рынком сильнее всего связь мировых цен на медь? (не с рынком алюминия)

Ключевым заменителем меди в производстве электрических проводов и кабелей является алюминий. Из-за этого при исследовании перспектив мирового рынка меди экономисты также изучают ситуацию и факторы баланса спроса и предложения на рынке алюминия.

Давайте посмотрим на корреляцию цен товаров. Корреляция, в общем смысле, показывает силу связи между движениями двух переменных – в нашем случае цен на медь и алюминий, на медь и другие товары. С товарами с высокой корреляцией цены чаще изменяются в одном направлении. Из анализа корреляций можно увидеть, что цены некоторых товаров «ближе» к динамике цен на медь, чем алюминий.

Наибольшая корреляция цен наблюдается между медью и железной рудой, которая используется в производстве стальной продукции. Основным потребителем стали является строительство (от 30% в богатых западных странах до 70% – в развивающихся типа Индии и Китая). На рынке меди строительство также обеспечивает основной вклад в спрос.

Высокая корреляция с ценами нефти и золота объясняется высоким вкладом в ценообразование факторов, общих для фьючерсных бирж: процентных ставок, доходности по альтернативным инструментам типа гособлигаций.

На рынке алюминия связь с рынком никеля сильнее медного, что несколько противоречит пониманию устройства рынка, ведь крупнейшим потребителем алюминия являются производители проводов и кабелей, а никель преимущественно используется для изготовления нержавеющих сталей и спецсталей.

Анализ корреляции подсказывает, что для подготовки прогнозов важно уделять внимание и общим для рынков факторам, таким как факторы финансовых рынков, строительного сектора и других.

Читать полностью…

ЦЭП Talks

04 August 2023 12:45

Парадокс большой семьи

Экономия от масштаба в потреблении продовольствия ― классический парадокс в экономике. В чем он состоит?

Когда люди начинают жить вместе, спрос на ряд товаров и услуг сокращается. Простой пример: паре нужен один телевизор, а не два, можно арендовать одну квартиру, а не две и т.д. В теории это приводит к увеличению расходов на другие категории товаров, в частности на еду (эффект богатства). На практике этого не происходит ― с увеличением размера семьи среднедушевые расходы на еду сокращаются (для наглядности: когда два человека живут раздельно они тратят на еду по 1000 руб., когда начинают жить вместе ― 1500 руб. вместо ожидаемых 2000 руб.). Этот эффект универсален по странам мира и усиливается в кризис.

По нашим оценкам на российских данных, два человека, живущих вместе, тратят на еду на 3000 руб./мес. меньше чем два человека, живущих раздельно (в среднем по России в ценах 2021 г.). Эффект экономии не является линейным: с каждым дополнительным человеком в семье подушевые расходы на еду снижаются все медленнее, пик экономии достигается при размере семьи в семь человек.

Как вы считаете, почему с ростом размера семьи люди начинают меньше тратить на еду? Пишите свои варианты в комментарии.

Читать полностью…

ЦЭП Talks

03 August 2023 06:56

Можно ли в России создать репрезентативные бенчмарки?

Государство уходит от импортной зависимости в ценовых котировках путем перехода на биржевые и индексы регистрации внебиржевых сделок. Но остается вопрос, поможет ли это в снижении зависимости всего российского рынка.

Об этом наша колонка в Ъ:

Индексы для всех и каждого https://www.kommersant.ru/doc/6125521

Читать полностью…

5537

5537

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}