ЦЭП Talks

10 October 2023 09:40

Розничные сети недополучают $100 млрд из-за недобросовестных действий покупателей

Розничные сети во всем мире ежегодно теряют свыше 100 млрд долл. недополученной выручки из-за недобросовестных действий покупателей, говорится в исследовании компании Riskified, специализирующейся на борьбе с мошенничеством.

В рамках исследования Riskified провела опрос среди 300 ритейлеров из разных стран. Выручка каждого из участников опроса составляет более $500 млн.

Ряд компаний отметили растущее число нарушений правил розничной торговли со стороны покупателей. Наиболее распространенные случаи включают мошенничество при возврате товаров, использование поддельных учетных записей для многократного получения скидок, а также применение ботов с целью покупки выпущенных ограниченным тиражом товаров для дальнейшей перепродажи по более высокой цене.

В ответ на мошенничество компании ужесточают контроль за действиями покупателей. В частности, 65% респондентов заявили, что вручную обрабатывают большую часть заявок на возврат товаров, несмотря на дороговизну и трудоемкость этого процесса.

Если верить данным Riskified, получается, что мошенничество со стороны потребителей стоит компаниям около 0,5% их оборота (объём мировой розничной торговли составляет около 27 трлн долл.). Если эти данные применять к России, то российские ритейл-компании ежегодно теряют около 170 млрд рублей из-за недобросовестного поведения потребителей.

Читать полностью…

ЦЭП Talks

06 October 2023 09:45

Потенциал перевозок рефгрузов на новые экспортные рынки – 20 млрд руб. в год

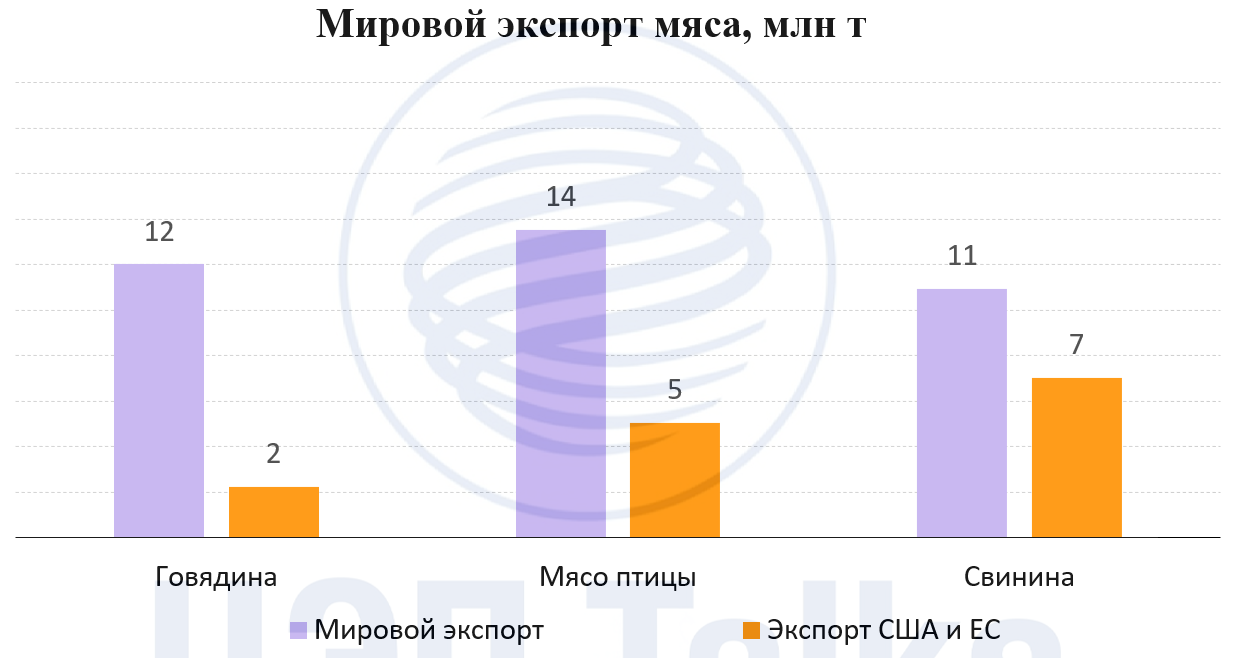

Пока на складах и ж/д путях в Электроуглях копятся пустые контейнеры, рынок рефперевозок может получить неплохие объемы на экспорт. Ранее российские производители получили разрешение на экспорт свинины в Китай. Потенциал увеличения общего экспорта мяса свинины из России по нашим оценкам составляет порядка 500 тыс. т ежегодно к текущим объемам. К перевозкам температурных грузов предъявляются жесткие требования со стороны грузоотправителя и покупателя, требуются специальные контейнеры, инфраструктура и отслеживание, поэтому транспортировка обходится гораздо дороже обычной.

При загрузке 40-ка футового контейнера свининой потребуется 25 тыс. контейнероотправок – по 20 тонн в каждый. Если взять оборот контейнера на уровне 90 дней, то потребности экспортеров в рефах можно оценить в 6,2 тыс. контейнеров. Заказ на производство в 10 млрд руб. может стать важным подспорьем для российских вагоностроителей и производителей оборудования, но занять нишу будет непросто на монополизированном Китаем рынке производства контейнеров.

С точки зрения перевозок – это порядка 100 дополнительных контейнерных поездов ежегодно только со свининой. Такие объемы могут быть отправлены и автотранспортом до морских терминалов Северо-Запада, которые заинтересованы в восстановлении грузовой базы, а далее контейнеровозами в Китай. При базовой стоимости отправки Моск. область – Шанхай 7-8 тыс. долл. / 40-ка футовый рефконтейнер рынок перевозок составит 20 млрд руб. ежегодно – неплохая добавка для логистических компаний.

Читать полностью…

ЦЭП Talks

05 October 2023 10:30

Потребители меняют подходы к выбору поставщика электроэнергии. Если раньше они требовали исключительно надежного энергоснабжения по доступной цене, то теперь к этому добавляется требование по её происхождению.

Спрос на зеленую (низкоуглеродную) электроэнергию в России в 2023 г. растет. Объем поставки электроэнергии по Свободным двусторонним договорам на оптовом рынке с солнечными (СЭС), ветряным (ВЭС) и гидроэлектростанциями (ГЭС) за январь-июль 2023 г. увеличился в 2,2 раза относительно аналогичного периода прошлого года.

В России сформировалась премия за покупку электроэнергии, производимую без выбросов СО2. Это добровольная премия, требований к продукции по углеродному следу в России нет. ВЭС — в большем приоритете у покупателей, чем СЭС из-за графиков загрузки внутри суток.

Сколько стоит зеленая электроэнергия? Как её купить? И хватит ли её на всех? Ответы на эти вопросы ищите в первом отчете ЦЦИ о премии за зеленую электроэнергию в России.

Читать полностью…

ЦЭП Talks

04 October 2023 13:13

Китай повышает доступность цифрового юаня для иностранцев, увеличивается интерес со стороны корпоративных пользователей

Последние изменения в программе тестирования цифрового юаня в Китае дали возможность иностранцам использовать цифровую валюту китайского ЦБ. Пока доступ для иностранных пользователей возможен только внутри Китая. Власти рассчитывают, что иностранцы примут участие в тестировании цифрового юаня в ходе Азиатских игр, которые сейчас проходят в Ханчжоу и других крупных городах Китая.

Последняя статистика китайского ЦБ по использованию цифровой валюты указывают на смешанную картину. С одной стороны, растет число транзакций и их общий объем. Увеличивается численность корпоративных кошельков. Значительное увеличение средней величины транзакции может указывать на то, что компании все активнее пользуются цифровым юанем. Это соотносится и с тем, что в июне Шанхайский клиринговый центр объявил о начале поддержки цифровых юаней для расчетов на товарном рынке.

Интересно отметить также снижение числа персональных кошельков. Поскольку статистика не публиковалась официально, а собрана по итогу выступления председателя ЦБ Китая И Гана, не очень ясно, чем объясняется это снижение. Вероятно, речь может идти о числе активных пользователей по состоянию на июнь 2023 г., которое достигает 120 млн.

Читать полностью…

ЦЭП Talks

29 September 2023 13:31

Двузначные темпы роста ставок аренды на склады - не только в России

Увеличение ставок аренды на складском рынке России за последний год превысило 20%, а в некоторых регионах и 30%. Бурный рост онлайн-торговли, пересмотр логистических цепочек на фоне переориентации потоков, формирование запасов для промышленности - все это привело к почти полному отсутствию свободных площадей. В Московском регионе, где сосредоточено около 2/3 всех качественных складов России, вакантными остаются 0,3%. И хотя ряд факторов, определяющий такой сильный рост ставок, носят национальный характер, ситуация не уникальная.

Ставки аренды на производственно-складскую недвижимость за 2 пол. 2022 - 1 пол. 2023 г. выросли в США на 19%, в Германии - на 21%, в Нидерландах - на 13%, в Великобритании - на 10%. В Азиатско-Тихоокеанском регионе темпы роста ставок ниже, в большинстве городов они не превышает 10%: в Гонконге - 4%, в Пекине и Шанхае - около 2-3%, в Дели - 10%. Исключением являются города Австралии: в Сиднее ставки аренды складов выросли за год на 32%, в Мельбурне - на 15%.

Столь значительный рост ставок в большинстве локаций привел к увеличению вакантности и уже к середине 2023 г. рост стоимости аренды замедлился. Опять же исключением является рынки Австралии. И Москва…

Читать полностью…

ЦЭП Talks

28 September 2023 10:05

Незаякоренные ожидания = дальнейшее повышение ключевой ставки?

Если среди населения инфляционные ожидания практически не отреагировали ни на ослабление курса, ни на ускорение инфляции последних месяцев, то ожидания профессиональных аналитиков, традиционно сильно связанные с ожиданиями Банка России, становятся все менее «согласными» с регулятором.

Обновленный на заседании 15 сентября прогноз Банка России предполагает снижение инфляции до 4% г/г к концу 2024 г. – жесткий сигнал о том, что будет сделано все необходимое для быстрого возвращения инфляции к цели.

В консенсус-опросе Центра ценовых индексов Газпромбанка аналитики же в среднем считают, что инфляция останется на повышенном уровне и к концу следующего года, а траектория ключевой ставки скорее пройдет по нижней границе прогноза регулятора.

Станет ли «мягкость» аналитиков сигналом к более жесткой денежно-кредитной политике на заседании в октябре?

Читать полностью…

ЦЭП Talks

26 September 2023 11:15

ВСМ Москва – Санкт-Петербург ускорит не только пассажиров, но и грузы

В августе 2023 г. было объявлено о начале разработки высокоскоростной железнодорожной магистрали между Москвой и Санкт-Петербургом. Однако это не первый проект ВСМ - в 90-х годах создали российский скоростной поезд ЭС-250 «Сокол» и начали строительство вокзала в Санкт-Петербурге, котлован которого после закрытия проекта был использован для строительства ТЦ Галерея напротив Московского вокзала.

Современный проект предполагает «китайский» вариант размещения транзитных станций - на расстоянии 10-15 км от центров существующих городов, что снизит стоимость строительства, однако конечные станции будут расположены у существующих вокзалов. На некоторых участках работы уже начались, так, в Москве строятся выделенные пути от Ленинградского вокзала до Зеленограда. Предполагается создание отечественного скоростного электропоезда с эксплуатационной скоростью 350 км/ч, что сократит время поездки до 2 часов 15 минут.

В 2019 г. пассажиропоток между городами составил 20 млн пассажиров, из которых 15 воспользовались поездами. Строительство ВСМ увеличит пассажиропоток железнодорожного транспорта в полтора раза за счет авиапассажиров и роста спроса, окупаемость проекта предполагается на горизонте 20-30 лет. Сооружение ВСМ ускорит и грузовые поезда между Москвой и Петербургом – высвободятся пути, которые сейчас используются под пассажирское движение, сейчас же товарные поезда вынуждены следовать между двумя столицами со значительными перепробегами.

Читать полностью…

ЦЭП Talks

22 September 2023 13:35

«Курсовые» пошлины – небольшой позитив для продовольственной инфляции

Мясо, мука, молоко – не только три слова на М, но и важнейшие перспективные продукты российского агропрома, которые были исключены из перечня экспортных товаров, по которым водится пошлина, зависящая от курса рубля.

Постановление Правительства от 21 сентября 2023 г. №1538 установило ставки экспортных пошлин на широкий перечень товаров. Исключением стали товары, которые уже облагаются экспортными пошлинами, среди них нефть, газ, пшеница и некоторые другие. При текущем курсе рубля (выше 95 руб./долл.) экспортеры будут уплачивать в бюджет 7% от стоимости вывозимых товаров.

По оценке ЦЭП, в годовом выражении дополнительные сборы от пошлин в бюджет составят около 800 млрд руб. при текущем курсе, из них 125 млрд руб. – от экспорта продовольствия.

Данная мера призвана снизить влияние курса на внутренние цены товаров и инфляцию. Пошлина будет демпфировать (ослаблять рост) цены на рыбу российского производства, сахар, большинство круп из-за роста курса и увеличения экспорта. Почему пшеница, кукуруза, ячмень и подсолнечное масло исключены из постановления? На них уже действуют пошлины, учитывающие влияние курса, в частности на пшеницу пошлина составляет сегодня 19%. Почему не обложили пошлиной молоко, муку и мясо? Российские экспортеры бьются за новые рынки сбыта этих продуктов, и пошлина может негативно повлиять на эти старания.

Читать полностью…

ЦЭП Talks

21 September 2023 15:22

Кредитование в юане дружественных валютах

С сокращением возможностей для обслуживания счетов в «недружественных» валютах в России одной из замен стала возможность сбережения и кредитования в китайских юанях.

С начала 2022 г. объем как депозитов, так и кредитов в «дружественных» валютах в банковской системе увеличился в десятки раз, частично замещая потребность в финансовых инструментах в иностранной валюте. Однако при быстром росте источников фондирования в юанях, размещение их в активах растет явно медленнее.

Одной из видимых сложностей процесса развития кредитования в юанях, помимо краткосрочности и высокой ликвидности пассивов, выступает ограниченная конвертируемость данной валюты.

Доступ к финансовому рынку Китая напрямую невозможен из-за действующего валютного контроля в китайской экономике, поэтому процентные ставки в юанях в России формируются из баланса внутреннего рынка юаня и не повторяют динамику ставок в китайской экономике. Последние снижения ставок ЦБ Китая не привели к снижению доходностей облигаций российских эмитентов, напротив с начала 2023 г. они увеличивались.

Данная особенность осложняет формирование предсказуемой стоимости финансирования в юанях на различные сроки - бенчмарка для безрисковых ставок, аналогичного кривой ОФЗ в российских рублях. А меньшая определенность становится источником повышенного риска и уровня процентных ставок в юанях в российской экономике. Создание внутреннего бенчмарка может устранить препятствие для развития такого кредитования.

Читать полностью…

ЦЭП Talks

19 September 2023 11:15

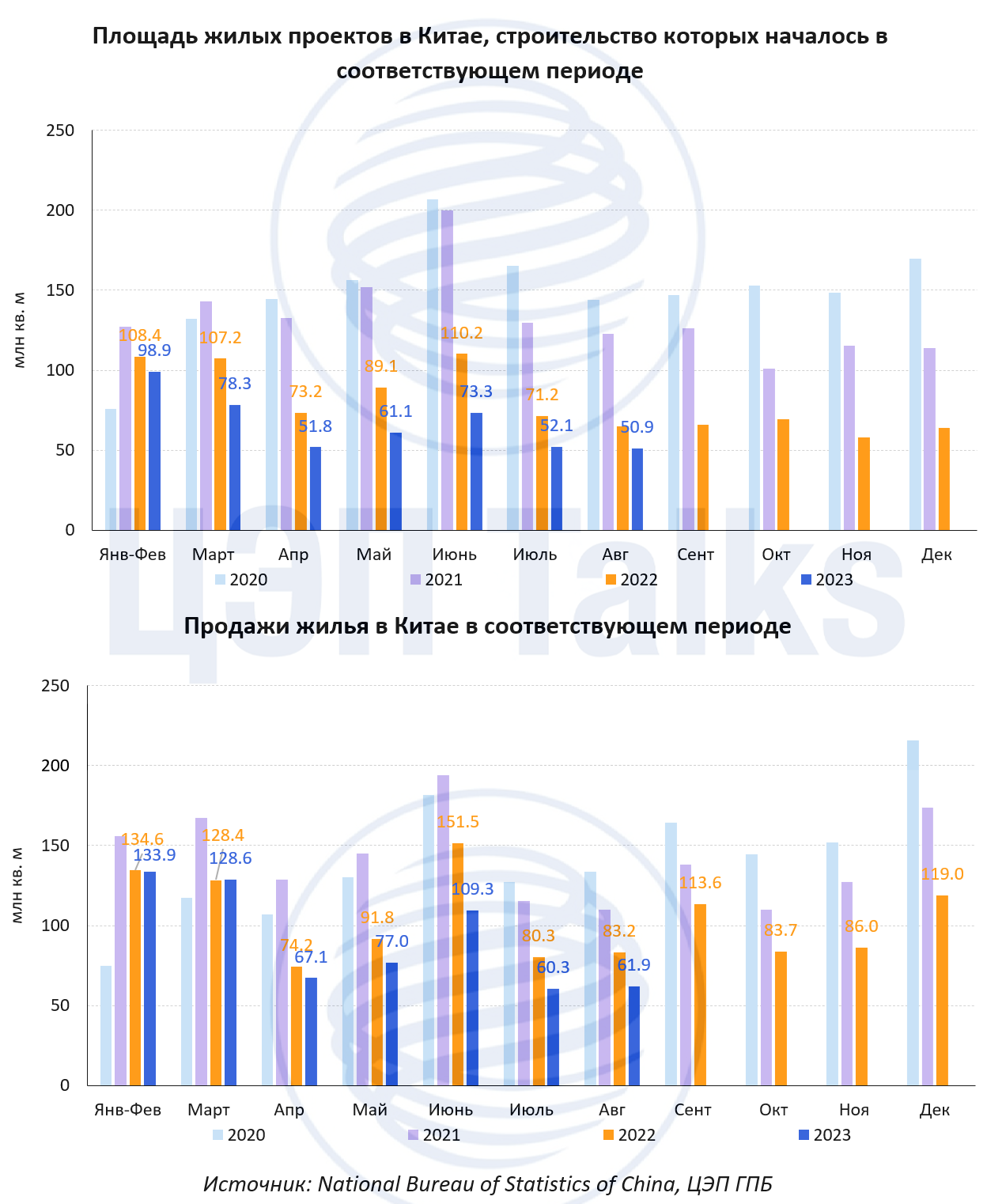

«Зимнее» лето на рынке жилья Китая

Объемы строительства на рынке жилья Китая продолжают уменьшаться. За три летних месяца 2023 г. запуск новых жилых проектов составил 176 млн кв. м. Это на 28% ниже, чем в прошлом году, и на 55% ниже средних значений за летние месяцы 2014-2022 гг. А август 23-го поставил новый антирекорд - было запущено всего 50,9 млн кв. м, что ниже апрельского показателя.

Уменьшается и объем продаж – на 27% по сравнению с летом 2022 г. и на 36% по сравнению с долгосрочными значениями. Эта динамика пока не позволяет говорить о скором восстановлении рынка.

Тем не менее, за июнь-август 2023 г. было продано 232 млн кв. м, это больше объема запуска новых проектов. Превышение продаж жилья над началом строительства наблюдается в течение последних двух лет, тогда как до этого с 2018 г. была обратная ситуация – продажи были ниже объемов нового девелопмента.

Уменьшение объемов строительства приведет к снижению ввода жилья через 2-3 года (пока ввод жилья находится на неплохих уровнях, всего -2% к долгосрочным значениям). А в краткосрочной перспективе текущая динамика создает угрозу падения спроса на металл и цемент.

Читать полностью…

ЦЭП Talks

15 September 2023 14:05

Строить или не строить, вот в чём вопрос

Первого сентября 2023 г. президент Казахстана объявил, что планирует вынести вопрос о строительстве атомной электростанции (АЭC) в стране на общенациональный референдум. Строительство АЭС обсуждается внутри страны уже около 10 лет и для этого существуют следующие предпосылки:

1) Казахстан является самым крупным производителем урана в мире, добыв более 21 тыс. т в 2022 г., и обладает вторыми после Австралии запасами в мире (13% от мировых запасов). Помимо этого, в стране в 1972-1999 гг. уже работала АЭС возле города Актау мощностью 350 МВт.

2) По оценке Министерства энергетики Казахстана, на юге страны к 2030 г. может возникнуть дефицит до 2,7 ГВт мощностей, и одним из вариантов решения является строительство в данном регионе атомной электростанции.

3) Традиционно строительство АЭС является самым дорогостоящим и протяженным по времени. Так, удельные капитальные затраты на возведение 1 кВт АЭС стоит в среднем более 11 тыс. долл., а капиталовложения в большинство объектов на возобновляемых источниках энергии (ВИЭ) даже с системами накопления электроэнергии не превышают 2 тыс. долл./кВт. Но несмотря на это, данная разница компенсируется количеством электроэнергии, произведенной из 1 кВт мощности (коэффициент использования мощности – КИУМ). КИУМ АЭС может отличаться от объектов на ВИЭ более чем в 5 раз, а значит и больше давать электроэнергии.

Читать полностью…

ЦЭП Talks

13 September 2023 16:46

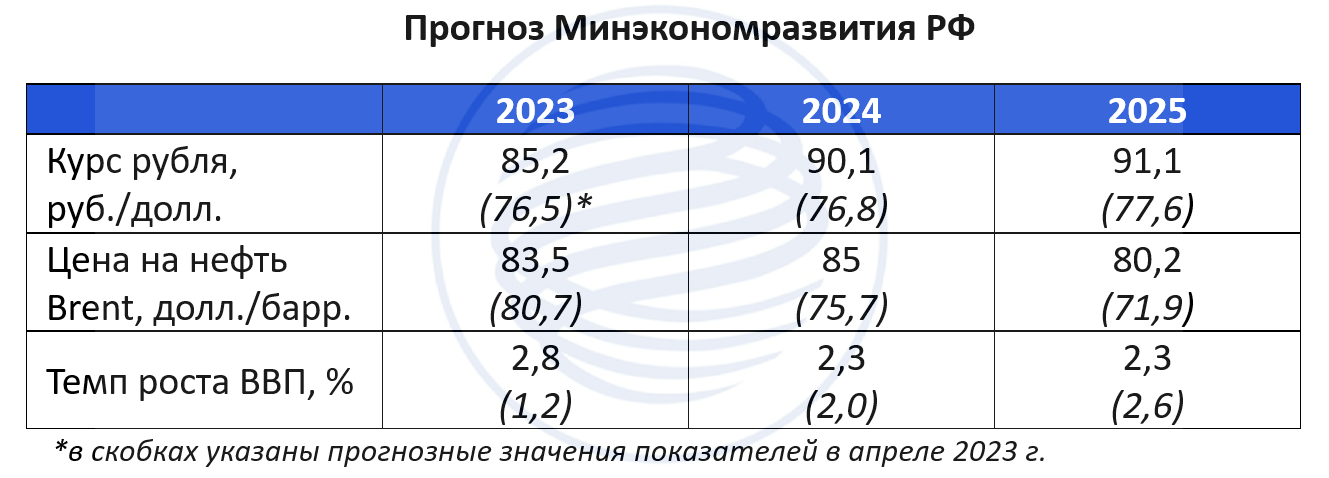

В ожидании роста ― опубликованы предварительные цифры прогноза Минэкономразвития РФ

Пока новостная повестка прикована к Восточному экономическому форуму и решению по ключевой ставке (мы ожидаем продолжения цикла ужесточения в пятницу), российские экономические ведомства продолжают работу по обновлению макроэкономического прогноза.

Опубликованы первые цифры, которые будут учитываться Министерством Финансов при принятии закона о федеральном бюджете. Среднегодовое значение курса рубля в 2024 г. ожидается на уровне 90,1 руб./долл. (укрепление с текущего уровня), темпы экономического роста будут сохраняться на уровне выше 2% в 2023-2026 гг..

На наш взгляд сохранение высоких темпов роста на горизонте ближайших лет будет сдерживаться существующими ограничениями на стороне предложения (дефицит кадров, логистика, конкуренция за заемное финансирование и др.) – вопрос о потенциале роста российской экономики и о мерах, которые могут быть направлены на увеличение этого потенциала, в текущих условиях актуален как никогда.

Читать полностью…

ЦЭП Talks

11 September 2023 16:58

Число онлайн-покупателей в Китае достигло 884 млн

Согласно данным China Internet Network Information Centre (CNNIC), общее число интернет-пользователей в Китае по состоянию на июнь 1,08 млрд, из которых 884 млн являются онлайн-покупателями.

Рост количества покупателей в Китае ведет к быстрому росту оборота электронной торговли. За 1 пол. 2023 г. продажи выросли на 13,1% до 7,16 трлн юаней ($983 млрд), что составило 31% от оборота всего ритейл рынка в Китае.

Основным драйвером роста продаж является экспансия e-commerce в сельскую местность благодаря развитию мобильной инфраструктуры и расширению логистического охвата. Так, в 1 пол. 2023 г. розничные онлайн-продажи в этих районах увеличились на 12,5%, превысив 1,12 трлн юаней.

Читать полностью…

ЦЭП Talks

07 September 2023 13:00

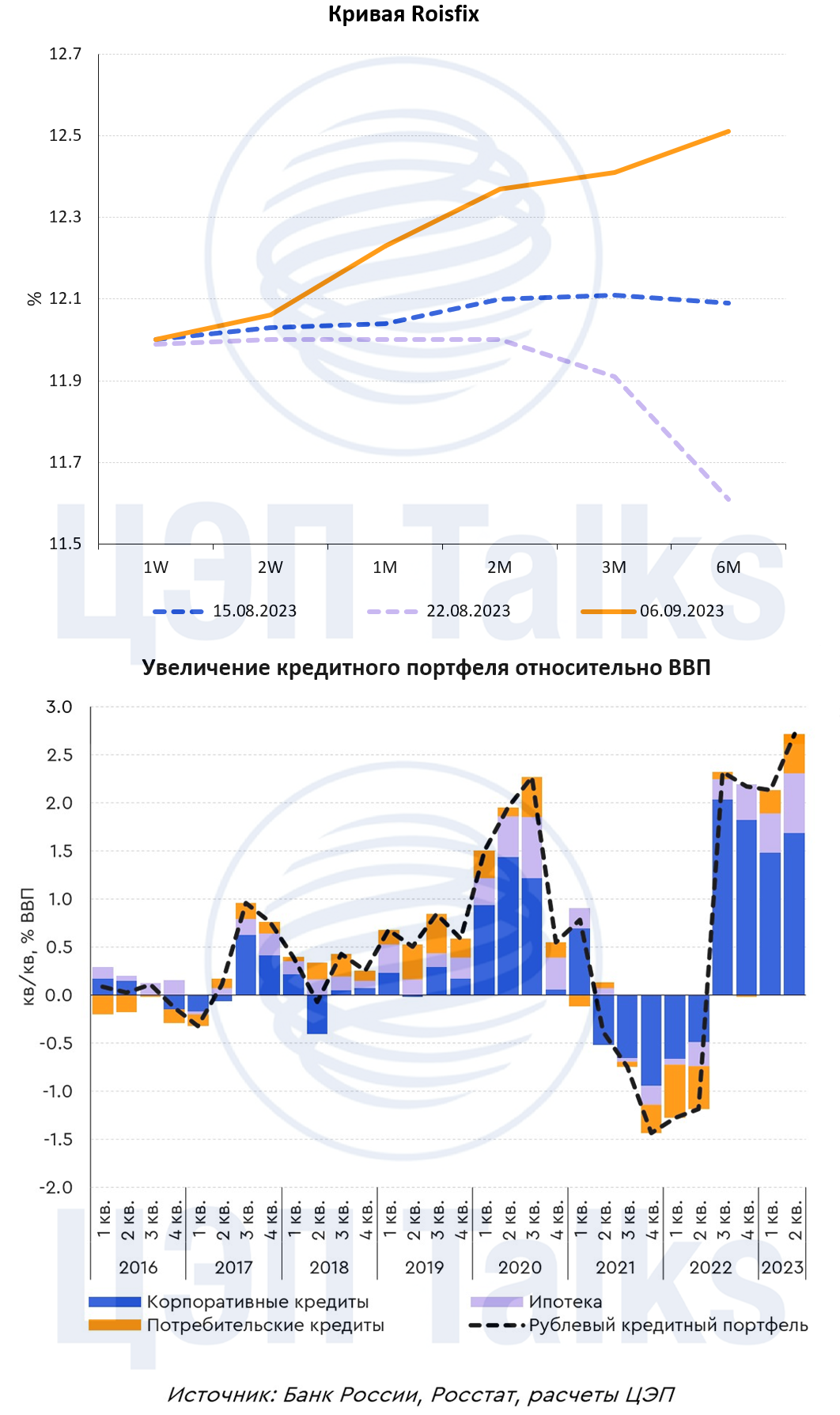

Высокий кредитный стимул в экономике и переоценка ожиданий

Последние коммуникации представителей Банка России все больше говорят о возможно более «жестких» решениях по ключевой ставке, в том числе не исключая ее повышения на ближайшем заседании в сентябре.

Рыночные ожидания, заложенные в кривую Roisfix, после внеочередного заседания 15 августа изначально предполагали возможное снижение ключевой ставки до конца года, но на текущий момент уже ожидают обратное - вероятное повышение на горизонте 1-3 месяцев.

Одна из причин такого быстрого разворота в денежно-кредитной политике – рост кредитного портфеля в экономике. На протяжении последних 4 кварталов (начиная с 3 кв. 2022 г.) создание нового кредита в банковской системе не замедляется, оставаясь на исторически высоком уровне и устойчиво опережая динамику ВВП (что не выглядит сбалансированно).

На фоне роста преимущественно рублевого кредитования повышение ключевой ставки должно эффективнее замедлять кредитный стимул в экономике. Однако в розничном сегменте, который с начала 2023 г. активно растет, распространение льготных программ ипотеки этот процесс наоборот замедляет. Поэтому ужесточение денежно-кредитной политики сопровождается макропруденциальными мерами в виде повышенных коэффициентов риска по ипотеке и лимитов в необеспеченном потребительском кредитовании.

Читать полностью…

ЦЭП Talks

06 September 2023 16:12

Китай стимулирует собственную добычу угля

С 1 сентября Китай снизил налоги для угледобывающих компаний с целью простимулировать собственную добычу угля и заместить ею импорт.

В июле КНР импортировала 39,3 млн т угля, причём за январь-июль 2023 г. импорт вырос на 89% г/г (261,2 млн т). Добыча угля за январь-июль достигла 2,67 млрд т (+3,6% г/г).

Устойчивый спрос на импортный уголь обусловлен увеличением производства электроэнергии на тепловых электростанциях: в июле было произведено 600 млрд кВтч (+12% г/г). Рост угольной генерации происходил из-за снижения выработки гидроэлектроэнергии на 17,5% г/г до 121 млрд кВтч на фоне низкой водности из-за слабых осадков.

Однако попытки значительно увеличить добычу угля в текущем году все чаще приводят к несчастным случаям на производстве, ограничивающим дальнейший рост. В августе на угольных шахтах китайской провинции Шанси сообщалось о двух крупных авариях, которые привели к более строгим проверкам безопасности и контролю. Все горняки в провинции Шанси уже остановили свою деятельность, за исключением пяти основных районов Shanxi Coking Coal Group. Сроки восстановления добычи пока неизвестны.

Читать полностью…

ЦЭП Talks

07 October 2023 09:00

Аналитики ЦЦИ ГПБ представили тренды по ценам на уголь.

Твердое топливо пошло в сезонный рост. Цена российского угля подскочила перед праздниками в Китае в среднем на 14%. Также на рост повлияли проверки безопасности на шахтах и стабильный спрос в Индии.

Металлургический уголь марки К в Китае торговался на уровне $206 за тонну CFR China (Cost and Freight, продавец оплачивает доставку товара в порт, погрузку и фрахт судна). Марка Ж – на уровне $200 CFR China. Стоимость энергетического угля калорийностью 5500 NAR поднялась до $108 за тонну CFR China.

Дальнейший рост цен на уголь зависит от слишком большого числа факторов: цен на нефть, ограничений на производство стали в Китае, а также снижения базовой ставки ФРС США.

Читать полностью…

ЦЭП Talks

05 October 2023 15:15

«Повышение справедливости» в распределении ресурсной ренты

В основных направлениях бюджетной политики Минфин, помимо основной информации – параметров проекта бюджета, говорит о почти философском вопросе справедливости распределения рентных налогов от добычи полезных ископаемых (на примере сравнения нефтегазового и горно-металлургического секторов).

Вопроса здесь два: первый - насколько равномерна налоговая нагрузка на различные добывающие сектора и второй – насколько справедливо распределена рента от добычи между обществом (в лице бюджета) и добывающими компаниями.

Баланс достигается в том случае, если налоговая нагрузка рентных секторов достаточно высока, чтобы создавать доход от добытых ресурсов для общества, но при этом не ограничивает инвестиционную активность добывающих компаний. Так, за счет разной степени жесткости налогов на ресурсную ренту обеспеченные полезными ископаемыми страны могут конкурировать между собой за привлечение инвестиций добывающих компаний.

Насколько (без учета последних налоговых изменений) российская рентная налоговая модель остается инвестиционно привлекательной среди других стран? Международных сопоставлений рентных налоговых режимов немного, но по имеющимся опросным данным Россия где-то в середине, а значит «повышение справедливости» (увеличение налоговой нагрузки) остается возможным.

Читать полностью…

ЦЭП Talks

05 October 2023 08:40

Морские порты России в 2023 году нацелены на рекордный грузооборот

Перевалка грузов в морских портах России стремится к двузначным темпам роста в 2023 г. Суммарная перевалка за 8 мес. 2023 г. выросла на 8,7% к 8 мес. 2022 г. Рост перевалки сухих грузов составил 16,6%, а наливных 1,6%. За счет каких грузов и где произошел столь сильный рост?

В перевалке сухих грузов рост показали все бассейны. Увеличение перевалки угля внесло ключевой вклад в рост грузооборота в 3 из 5 бассейнов. Помимо угля, на Северо-Западе (Балтийский и Арктический бассейны) существенный прирост перевалки обеспечили удобрения, а на Дальнем Востоке – грузы в контейнерах. В Азово-Черноморском и Каспийском бассейнах основной вклад в рост грузооборота внесли зерно, а также перевалка нефти и нефтепродуктов.

По итогам года суммарный грузооборот превысит 900 млн т, что станет очередным рекордом перевалки в морских портах. Снижение грузооборота было отмечено лишь однажды за последние 20 лет – в 2020 г. При общей оценке мощностей в 1,3 млрд тонн средняя загрузка составит более 70%. С учетом высокой востребованности портовой инфраструктуры и сложностей на ж/д путях ожидать снижения ставок на перевалку грузов можно в случае сокращения объемов перевалки на экспорт и резкого снижения цен на сырье на внешних рынках.

Читать полностью…

ЦЭП Talks

03 October 2023 17:00

Собственная генерация становится менее привлекательной

Одним из основных способов сокращения затрат на электроэнергию для промышленных потребителей является строительство собственной электростанции на территории предприятия. Такая схема позволяет отказаться или снизить закупки электроэнергии из сети. Цена электроэнергии, как правило, у таких проектов ниже, что является стимулов их реализации.

Большинство проектов собственной генерации состоят из электростанций на природном газе, цена на который на сегодняшний день одинаковая для всей промышленности, в том числе крупных электростанций. Однако, в соответствии с прогнозом Министерства экономического развития, с декабря цены на газ для отдельных категорий промышленных потребителей будут проиндексированы на 10%, а тарифы для предприятий электроэнергетики и организаций ЖКХ останутся без изменений. Это значительно повышает себестоимость производства электроэнергии собственной генерации при неизменной цене электроэнергии из сети, что, безусловно, снижает привлекательность таких проектов.

Читать полностью…

ЦЭП Talks

28 September 2023 13:30

Напомним, мясо исключено из-под действия пошлин на экспорт, введённых в прошлую пятницу

https://www.interfax.ru/world/923159

Читать полностью…

ЦЭП Talks

27 September 2023 11:20

Как проходит импортозамещение в нефтегазовой отрасли

На прошлой неделе в нефтегазовой столице России Тюмени прошел форум TNF-2023, где одной из главных тем обсуждения был технологический суверенитет в отрасли. На пленарной сессии было заявлено, что импортозависимость нефтегазового сектора снизилась с 67% в 2014 г. до 38% в 2023 г.

Роль иностранных поставщиков на текущий момент заметно выше в секторе высокотехнологичного оборудования. По оценке Минпромторга, свыше 80% оборудования для гидроразрыва пласта и колтюбинга, более 70% оборудования, обеспечивающего горизонтальное бурение скважин, поставлялось из-за рубежа.

В поставках базовых видов оборудования (установки для ремонта скважин, электроцентробежные насосы) доля импорта составляет менее 1%. Так, в 2014-2022 гг. импорт установок с электроцентробежными насосами (в последние годы ими оснащалось 75-80% от всех построенных для добычи нефти скважин) снизился более чем в 50 раз до 26 шт. Заметное сокращение импорта в 2020-2022 гг. было связано с переориентацией части покупателей на российских поставщиков и уходом западных компаний, предпочитавших импортное оборудование.

Читать полностью…

ЦЭП Talks

25 September 2023 14:51

Экспортные пошлины затронут 27% российского экспорта

Как мы уже писали ранее, 21 сентября 2023 г. Правительство ввело гибкие экспортные пошлины на широкий перечень товаров, которые начнут действовать с 1 октября и до конца 2024 г. Исключением стали товары, которые уже и так облагаются пошлинами (нефть, газ, пшеница и др.), а также товары, которые активно выходят на новые экспортные рынки и являются продукцией высокой степени переработки (фармацевтическая продукция, одежда, транспорт, оборудование и т.д.).

Согласно расчетам ЦЭП, новые пошлины затронут 27% российского экспорта вне стран ЕАЭС. Так, по итогам 7 мес. 2023 г. экспорт товаров, обложенных пошлинами, составил около 70 млрд долл. Больше всего пошлины затронут драгоценные и недрагоценные металлы, текстильные материалы, удобрения, в которых 90-100% экспорта будет облагаться пошлинами.

Ставка экспортной пошлины будет зависеть от курса рубля. Так, по расчетам ЦЭП курс рубля до конца 2023 г. будет 90-95, а значит пошлина будет составлять 5,5-7%. В этой связи бюджет получит до конца года дополнительно 100-120 млрд рублей.

Читать полностью…

ЦЭП Talks

22 September 2023 10:31

Москва, ищи грузы, пока не поздно!

Перевозчики по-прежнему вынуждены предоставлять скидки грузоотправителям, чтобы вывезти контейнеры из переполненной ими Москвы в регионы с более высоким спросом на порожнюю тару. Ставка на пользование контейнером с его выдачей в Москве и сдачей в Китае достигает – (минус) 1 300$, из-за чего общая стоимость перевозки 40-футового «ящика» из российской столицы в города КНР не превышает 700$. Ставки на перевозку контейнеров в обратном направлении стартуют от 4 700$.

В августе ситуация начала меняться. Ослабление курса рубля и ценовая политика перевозчиков стали способствовать увеличению экспорта контейнеров из РФ и снижению импорта из Китая (+12% и -4,5% к июлю соответственно). Это начинает выравнивать контейнерный дисбаланс между городами России и КНР, что уже привело к уменьшению скидки на отправку грузов с отдельных российских станций. Если тенденция роста отправок из Центральной России сохранится, то отрицательные ставки на выдачу контейнеров начнут сокращаться и в Москве. Это должно увеличить общую стоимость перевозки ящиков в Китай, но пока операторы продолжают возить грузы на экспорт за свой счёт.

Читать полностью…

ЦЭП Talks

20 September 2023 12:45

Напряженность в глобальных логистических цепочках спадает – хорошо для грузоотправителей и покупателей

На Камчатке есть мем: «Все вулканы одинаковые» - это, разумеется, не так)) Похожая ситуация и на рынке логистических услуг. С одной стороны, с начала 2023 г. агрегированный индекс глобальных логистических цепочек стабильно ниже «0», что означает повышение предсказуемости сроков доставки и снижение цен по сравнению с предыдущими периодами. Это хорошо для грузоотправителей и покупателей, хотя и не совсем понятно, как бьется, например, с заторами в Панамском канале. Снижение напряженности в логистике возвращает интерес компаний к концепции «точно в срок» (“just-in-time”), которая основана на поставках полуфабрикатов на предприятия исходя из спроса вместо формирования запасов, особенно с учетом высоких ставок кредитования.

С другой стороны, ситуация по сегментам перевозок кардинально различается. Например, индекс цен на перевозки нефтяных грузов (Baltic Dirty Tanker) снизился до годового минимума, а цены на перевозки сухих грузов (Baltic Dry Bulk), наоборот вблизи годового максимума. Цены на авиаперевозки откатились к уровням 2019 г. Еще интереснее обстановка на локальных рынках. Например, индекс цен на автоперевозки Ati.su в России обновляет рекорды каждый месяц. А стоимость железнодорожных перевозок в России согласно данным Центра ценовых индексов ГПБ разнонаправлена, например, котировки на перевозки угля в стагнации, а цены на транспортировку контейнеров снижаются.

Читать полностью…

ЦЭП Talks

18 September 2023 14:25

Обновление энергосистемы Дальнего Востока

Одним из главных итогов прошедшего Восточного экономического форума для энергетиков стало поручение Президента по обновлению энергетики Дальнего Востока. Пока Правительство в ускоренном порядке готовит нормативку для запуска программы, посмотрим повнимательнее на развитие энергосистемы региона в последние годы.

Доля энергосистемы Востока в потреблении электроэнергии в стране составляет 4%. С 2019 по 2022 г. потребление в регионе выросло на 12%, обогнав по темпам все другие энергосистемы. Рост спроса обеспечивали как промышленные потребители, так и население. Спрос в целом по России за этот период увеличился всего на 4%.

С 2019 г. установленная мощность электростанций в энергосистеме Востока выросла всего на 2% до 11,3 ГВт. Структура выработки электроэнергии в значительной степени зависит от водности, поскольку около 25-30% объёма производится на гидроэлектростанциях, 70-75%, соответственно, на тепловых преимущественно угольных электростанциях.

Ожидания по росту максимума потребления мощности в регионе (в том числе исходя из заявок новых потребителей) на ближайшие 5 лет составляют более 20% и безусловно потребуют увеличения генерирующих мощностей для покрытия растущего спроса.

Читать полностью…

ЦЭП Talks

14 September 2023 17:17

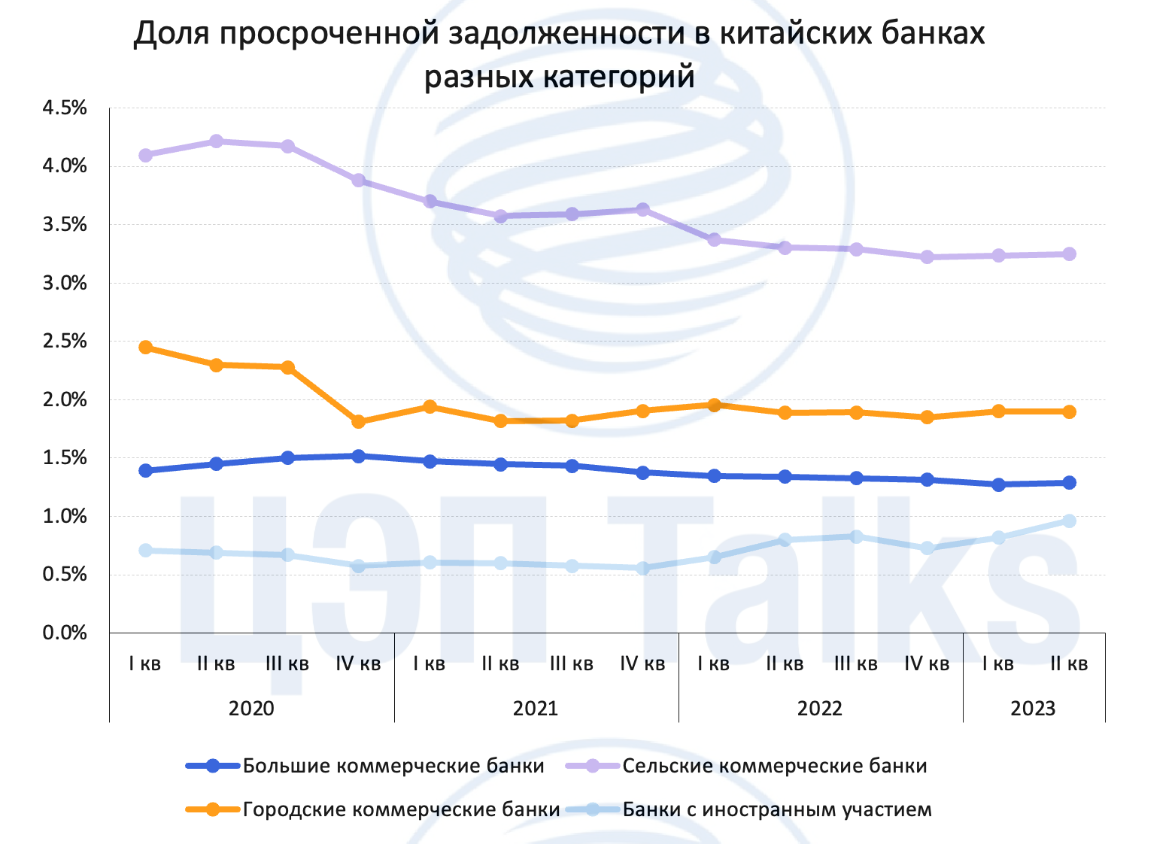

Как различаются разные группы китайских банков по уровню риска?

В 2022 г. два небольших региональных китайских банка объявили о банкротстве. Это было первое банкротство банков за прошедшие 20 лет. Пострадавшие банки относились к группе т.н. сельских банков, для которых характерно кредитование физических лиц и мелких предпринимателей в сельских регионах Китая. Данный сегмент имеет повышенные риски, связанные с тем, что заемщики в сельской местности обычно имеют более низкие доходы чем в крупных городах Китая. Также сельские банки сталкиваются с более низким качеством залогов, что увеличивает возможные потери по списанным кредитам. Есть трудности и с оценкой информации о потенциальных заемщиках в сельских регионах, что ухудшает качество ссуд. Кроме того, компании в сельских регионах в принципе острее реагируют на экономический цикл.

Это ведет к тому, что доля просроченной задолженности у сельских банков Китая остается самой высокой среди всех групп банков в стране. Во время пандемии коронавируса в 2020 г. показатель NPL сельских банков превышал 4%, в то время как показатели остальных категорий банков были заметно ниже. Во 2 кв. 2023 г. ситуация с плохими долгами у сельских банков все еще напряженная, уровень NPL составил 3,25%.

Городские банки и крупные банки с госучастием традиционно имеют более высокие требования к заемщикам, что выражается в стабильных уровнях просроченной задолженности, которая значительно не увеличивалась даже в период ковида. Примечательно, что наиболее благоприятная ситуация наблюдается в банках с иностранным участием, доля плохих ссуд здесь менее 1%. Это связано с более консервативной политикой управления риском иностранных банков.

Читать полностью…

ЦЭП Talks

12 September 2023 11:55

Открытие участка М-12 до Арзамаса - шаг к объединению сети автомагистралей России и Китая

В прошлую субботу были открыты очередные участки трассы М-12 «Восток» – теперь можно без светофоров доехать от Москвы до Арзамаса. Протяженность действующего участка – 415 км., преодолеть его можно за 3,5 часа, а стоимость проезда составит 2800 руб. для легковых автомобилей и 6000 руб. – для грузовиков. К концу 2024 года трассу планируется продлить до Казани и Екатеринбурга.

Средняя стоимость проезда по платным дорогам в России составляет около 6,7 руб./км., что меньше, чем в Западных странах, но больше чем, например, в Бразилии. Наиболее близкие к российским цены - в Китае. В этой стране самая протяженная сеть автомагистралей в мире – более 190 тыс. км., и это при том, что первая дорога такого класса была введена в строй совсем недавно - в 1990 г. В последние годы в КНР открывается около 8 тыс. км трасс высшей категории в год, что примерно равно расстоянию от Иркутска до Лиссабона. В долгосрочной перспективе трасса «Восток» может соединить Центральную Россию и сеть китайских автомагистралей - заявляется о планах по продлению М-12 до Владивостока с выходом к границе с КНР.

Читать полностью…

ЦЭП Talks

08 September 2023 11:35

Феноменальный пример фрагментации рынков демонстрирует сегодня мясной сектор

В исследовании Rabobank, который занимается мониторингом цен на ряд агротоваров на мировых рынках, отмечается разнонаправленная динамика цен на говядину: в США и Европе цены за год выросли на 30%, а весь остальной мир находится в фазе снижения. В частности, у крупного экспортера – Австралии – за год цены упали на 30%. Исследователи объясняют это явление тем, что на развитых рынках, особенно в США, валюта которых укрепляется по отношению к большинству валют мира, хорошо растет спрос населения, опережая рост производства. При этом постковидное восстановление спроса, к примеру, в Азии, идет темпами ниже ожидаемых, и затоваривание рынка продолжается.

Европейские страны и США являются очень крупными поставщиками мяса на мировой рынок, но их доля в торговле говядиной сильно ниже, чем в других сегментах. Перекос в ценах вызовет существенные изменения в географии мировой торговли: позиции поставщиков из Бразилии и Австралии могут усилиться в 2023 году.

Читать полностью…

ЦЭП Talks

07 September 2023 10:00

Самый выгодный способ добраться до аэропорта Внуково – метро

Вчера в Москве открылась станция «Аэропорт Внуково», ставшая 260-й в Московском метрополитене и добавившая еще один вариант трансфера в воздушную гавань. Кстати, Внуково – не первый аэропорт Москвы до которого можно добраться на метрополитене. В течении 10 лет, до 1948 г., когда пассажирские рейсы были переведены в другие аэропорты, можно было доехать на метро до аэродрома на Ходынском поле.

Допустим Вы – турист и первым делом хотите посетить Красную площадь. Как быстро и недорого добраться до главной достопримечательности Москвы? Если Вы прилетели во внепиковое время, самым быстрым способом попасть в центр города будет такси, однако стоимость поездки составит более 1000 руб. Примерно равны, а главное – прогнозируемы по времени поездки варианты «Метро» и «Поезд + Метро», но стоимость поездки в московском метрополитене составляет всего 50 руб. против 520 руб. во втором варианте. Раньше же самым недорогим вариантом была поездка на автобусе до станции «Саларьево», но этот вариант был одним из самых затратных по времени.

Читать полностью…

ЦЭП Talks

05 September 2023 17:25

Ключевая ставка – повысит инфляцию или снизит?

Ключевую ставку повышают, чтобы бороться с инфляцией – сделать сбережения более привлекательными. Иногда наблюдается обратный эффект – «канал издержек» - инфляция ускоряется из-за роста стоимости капитала. Есть научные наблюдения таких эффектов по зарубежным экономикам. Исследования по России (Д.Е. Шестаков, 2017) «канала издержек» не выявили и подтвердили, что ужесточение денежно-кредитной политики приводило к снижению инфляции.

А как будет на этот раз? Ценовой мониторинг Центра ценовых индексов Газпромбанка фиксирует примеры роста цен в ответ на повышение ключевой ставки. Логистика из-за новой географии экспорта и импорта не успевает за ростом спроса, требует обновления парка, а рост ключевой ставки приводит к удорожанию лизинга и привлечения капитала под покупку парка.

А наш ваш взгляд – это пример «канала издержек» или пока не будем строить регрессию по одной точке?

Читать полностью…

5537

5537

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}