ЦЭП Talks

13 November 2023 13:30

Консенсус-прогноз показывает еще больший, чем ожидалось в августе, рост ставок аренды на складском рынке

Низкая вакантность, рост себестоимости строительства и рекордный спрос на склады привели к пересмотру ожиданий по увеличению ставок аренды. Результаты консенсус-прогноза показывают рост ставок по итогам года 2023 г. на 43%, это существенно выше, чем было в августе.

Центр ценовых индексов Газпромбанка публикует второй выпуск консенсус-прогноз рынка складской недвижимости, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers).

Ожидаемая в 2024-2025 гг. динамика ставок аренды почти не изменилась, увеличение ставок будет в пределах инфляции. Охлаждение экономики после увеличения ключевой ставки будет сдерживать спрос и на складском рынке - подробнее в Ъ. Впрочем, доля свободных площадей будет оставаться на очень низких значениях в ближайшие 2 года.

Более подробная информация по консенсус-прогнозу на рынке складской недвижимости доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

10 November 2023 12:55

Что такое девальвационная спираль?

В своем недавнем докладе Банк России рассказал не только о своем видении валютного рынка в России, но и о возможных причинах раскручивания «девальвационно-инфляционной спирали» ― механизма самоподдерживающегося ослабления валютного курса в экономике. Этот механизм мы нарисовали ниже.

Его логика состоит в том, что пока объем доступных рублей в экономике растет быстрее цен на импортные товары, валютный курс, при прочих равных, может устойчиво ослабляться, процесс будет самоподдерживающимся. Подобный сценарий начинал реализовываться и в российской экономике в третьем квартале 2023 г. «Разорвать спираль» в случае ее развития может ужесточение монетарной политики.

Читать полностью…

ЦЭП Talks

08 November 2023 10:43

Китайские независимые нефтепереработчики недополучили квоты на импорт нефти в 4 кв. 2023 г.

Предельный объем импорта нефти для независимых нефтепереработчиков или «чайников» в 2023 г. был установлен на уровне 243 млн т. За 9 мес. 2023 г. было выделено 194 млн т, а в 4 кв. 2023 г. всего 9,5 млн т, что существенно ниже ожиданий и не соответствует заявленному предельному объему импорта.

Высокий спрос со стороны независимых нефтепереработчиков Китая (в том числе и для формирования запасов) за первые 9 мес. 2023 г. поддерживал цены на российскую нефть ESPO. По оценкам ЦЦИ, премия на нефть ESPO достигала 1,5 долл./барр. в октябре 2023 г. на базисе DAP China к эталону ICE Brent. Меньший, чем ожидалось, объем выделенных квот в 4 кв. 2023 г., вероятно, будет сдерживать спрос и цены на ESPO в оставшиеся месяцы 2023 г.

Читать полностью…

ЦЭП Talks

07 November 2023 12:55

Автомобили едут в контейнерах

За 9 мес. 2023 г. объемы импорта автомобилей и комплектующих по железной дороге в контейнерах увеличились практически втрое относительно 9 мес. 2022 г. и составили 202 тыс. ДФЭ (двадцатифутовый эквивалент), что примерно соответствует 400 тыс. машин. Такой рост объемов перевозок стал возможен благодаря пятикратному росту объемов импорта авто из Китая – более 500 тыс. по итогам 9 мес. 2023 г.

Основными пунктами перевалки контейнеров служат всего 7 станций – две на границе с Казахстаном, три в портах Дальнего Востока и по одной на границе с Монголией и Китаем – через них проходит 90% всех контейнеров с автомобилями. При этом более 80% всех отправок следуют в Московский регион.

Популярность этому виду отправок обеспечивают несколько факторов: во-первых, перевозка контейнера по сети РЖД обходится дешевле использования специализированного вагона (автовоза). Во-вторых, меньший риск повредить машину, чем при перевозке прицепом-автовозом по дорогам. В-третьих, перевозка по железной дороге быстрее, чем по морю. Удобство, скорость, надежность и приемлемая цена поддержат рост популярности этого способа доставки автомобилей – по итогам 4 кв. 2023 г. количество перевезенных контейнеров с автомобилями превысит 100 тыс. ДФЭ.

Читать полностью…

ЦЭП Talks

02 November 2023 13:47

О текущей ситуации в экономике

Исходя из опубликованных оперативных данных Росстата, ВВП в сентябре, по нашей оценке, вырос на 6% г/г, а в целом за 3 кв. 2023 г. на 5,5% г/г (+3,2% кв/кв в годовом выражении).

В 3 кв. 2023 г. темп роста заметно замедлился, но текущий уровень экономической активности остается высоким. Экономика находится в состоянии перегрева, отклоняясь вверх от тренда (на ~2,5% ВВП) и даже превышая пиковые значения 2021 г. Дальнейший рост сдерживается барьерами «сверху» на стороне предложения: наличием свободных трудовых ресурсов и ограниченными логистическими возможностями.

Бюджетные стимулы в 2024 г. без устранения данных узких мест вероятно не смогут создать дополнительные объемы выпуска. Но в большей степени могут повлиять на перераспределение ресурсов по секторам экономики, аллоцируя их в наиболее производительных (или имеющих преференции в доступе к финансовым ресурсам) секторах.

Поскольку бюджетная политика остается мягкой, то единственным контрциклическим фактором выступает денежно-кредитная политика, действие которой, однако, происходит с лагом (1-2 квартала), поэтому до конца года можно ожидать сохранения высоких и экономической активности, и инфляции.

Читать полностью…

ЦЭП Talks

31 October 2023 09:05

Где солнце ярче?

В продолжение поста о наиболее оптимальном размещении объектов возобновляемой энергетики в России, подробнее посмотрим на статистику производства электроэнергии на солнечных электростанциях (СЭС).

В 2023 г. в России СЭС функционируют в 14 регионах. Суммарная мощность электростанций составляет 1788 МВт. Объем производства электроэнергии СЭС за 8 мес. 2023 г. составил 1 716 471 МВтч, что составляет 0,3% от выработки всей электроэнергии в стране.

Эффективность солнечной электростанции во многом определяется местоположением, наличием солнечных дней, а измеряется коэффициентом использования установленной мощности (КИУМ). КИУМ СЭС в 2023 г. варьируется в диапазоне 15,6-17,6%. Наилучшие показатели удельной выработки зафиксированы в Астраханской области и Ставропольском крае. Это означает, что солнце в этих регионах светит больше. Худшие показатели в Сибири: в республиках Алтай и Хакасия КИУМ был на уровне 15-16%.

Читать полностью…

ЦЭП Talks

30 October 2023 09:55

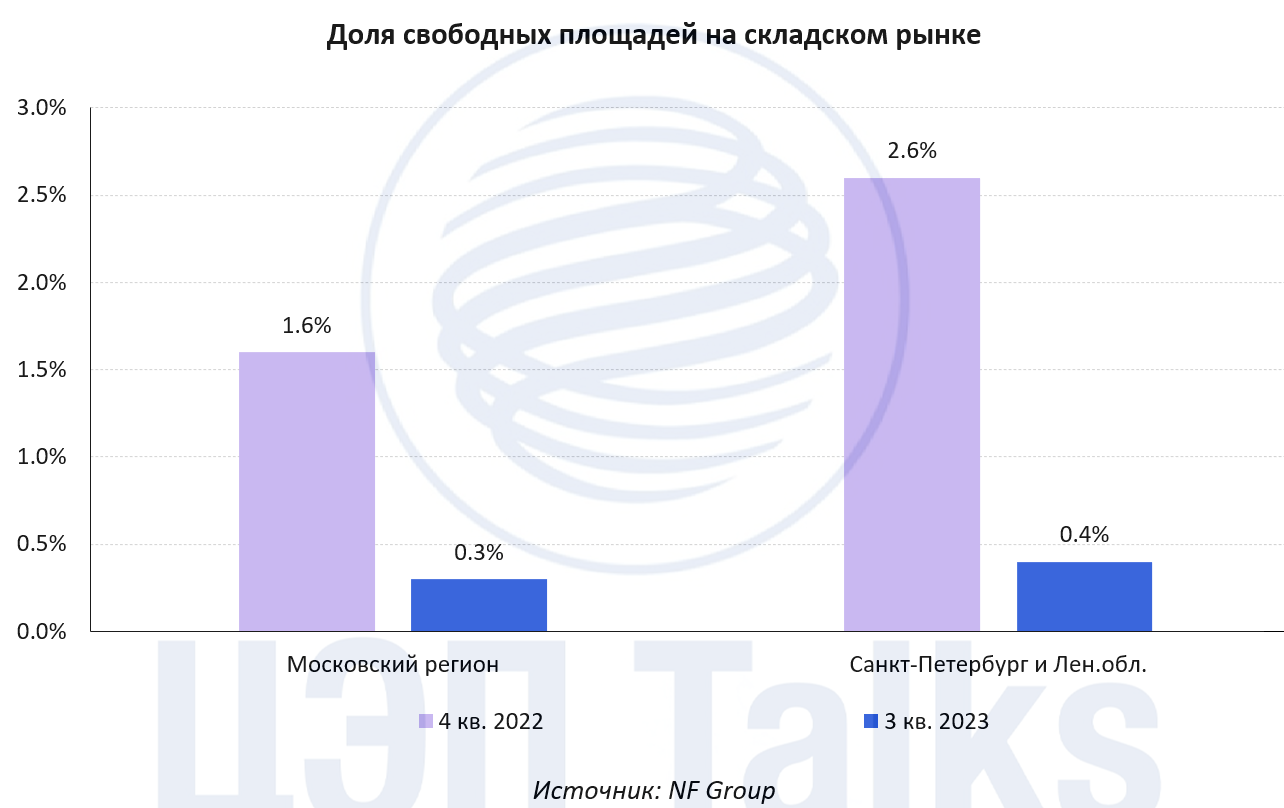

Запишитесь в очередь. Сегодня складских площадей нет!

Лист ожидания - термин, который был характерен для офисного рынка Москвы до 2008 г., для торговых центров в 2011-2012 гг., но которого до 2023 г. почти не было на складском рынке. Однако бурное развитие онлайн-ритейла, спрос со стороны логистических компаний, дистрибьюторов и импортозамещение в промышленности привели к снижению доли свободных складских площадей до 0,3% в московском регионе и до 0,4% в Санкт-Петербурге.

При необходимости аренды склада площадью 15-20 тыс. кв. м найти подходящую площадь в существующих объектах нельзя, остается только вариант аренды в строящемся объекте или строительство склада под себя (собственными силами или по схеме built-to-suit). Но даже в этих случаях девелоперы, ограниченные производственными мощностями и трудовыми ресурсами, не всегда готовы удовлетворить запрос, тем самым создавая определенный лист ожидания на складском рынке.

Рынок полностью находится на стороне арендодателя, запрашиваемые ставки аренды и в Москве, и в Петербурге уверенно перешагнули 7500 руб./кв. м/год (без НДС и операционных расходов). В ближайшее время тенденция сохранится. Рост вакантности может произойти либо в случае падения спроса, либо большого объема строительства складов, предназначенных для сдачи в аренду на открытом рынке. Ни того, ни другого на данный момент не ожидается.

Читать полностью…

ЦЭП Talks

25 October 2023 15:44

Что делать в пятницу, ожидая решения по ставке?

В 10-00 27 октября пьем ☕️, присоединяемся к вебинару «Пятница с Центром ценовых индексов. Уголь», задаем вопросы экспертам, отвечаем на вопросы модератора.

Именно они – эксперты ЦЦИ и ЦЭП, собирающие информацию о ценах на рынке, поделятся о наблюдаемых тенденциях на рынке экспортных российских углей и о том, что сейчас влияет на цены.

Расскажем, что сейчас происходит со:

🇨🇳 ставками и валютами, влияющими на сырьевые рынки - Евгений Гранкин

⛏️ рынком коксующихся углей - Евгений Грачев

🔥 межтопливной конкуренцией - Вадим Пугач

🚂 рынком полувагонов и нетбэками на уголь - Роман Шагалов

А еще мы презентуем первый большой ежеквартальный отчет о мировом рынке углей. Кто знает английские поговорки, сможет получить его в подарок

Регистрируемся на вебинар

https://bankconference.comdi.com/watch/eltq2tgj

Читать полностью…

ЦЭП Talks

25 October 2023 09:55

Ключевая ставка в текущем цикле ужесточения ДКП – где искать предел?

Если в августе мы говорили о том, что денежный рынок недооценивает возможное повышение ключевой ставки, то в октябре можем сказать обратное - ожидания денежного рынка более агрессивные, чем ожидания аналитиков.

Кривая Roisfix в «неделю тишины» предполагает пик ужесточения денежно-кредитной политики на уровне 15%. В то же время консенсус аналитиков, опрошенных Центром ценовых индексов Газпромбанка, выглядит мягче и ожидает повышение ключевой ставки до 14% в текущем цикле.

Предел 14% или 15%? Прогнозы сходятся в одном – с высокой вероятностью 27 октября ставка будет снова повышена. И этому способствуют новые факторы, которые реализовались вне прогноза с последнего заседания Банка России: стимулирующий бюджет в проекте ОНБП 2024-2026 гг., инфляционный «сюрприз» в сентябре.

Читать полностью…

ЦЭП Talks

24 October 2023 15:05

По итогам августа 2023 г. аэропорты регионов побили рекорды пассажиропотока

Благодаря отпускам и каникулам количество обслуженных пассажиров в российских аэропортах традиционно достигает максимума в августе. Этот год не исключение, в августе 2023 г. некоторые крупные региональные аэропорты побили рекорды пассажиропотока.

Например, услугами аэропорта Пулково в последний месяц лета воспользовались 2,3 млн пассажиров, аэропорт уже четвертый месяц занимает второе место после Шереметьево по пассажирообороту. Сибирские аэропорты также демонстрируют рост показателей – объемы перевозок через аэропорт Толмачево впервые достигли 1 млн пассажиров в месяц, при этом относительно 2019 г. рост пассажиропотока составил более 50%. Аэропорт Кольцово также установил рекорд по количеству обслуженных пассажиров, хотя его динамика роста не такая впечатляющая. Важно отметить, что перечисленные аэропорты «растут» на внутренних перевозках – ни в одном количество международных пассажиров не вернулось на уровень 2019 г.

Внуково по итогам августа – единственный из крупных аэропортов России, где доля международных перевозок (58%) оказалась больше внутренних. Однако количество отправленных за границу пассажиров все еще на 500 тыс. меньше, чем в 2019 г.

Читать полностью…

ЦЭП Talks

19 October 2023 13:50

Долгосрочные сбережения: пенсионные накопления vs недвижимость

Экономические регуляторы все чаще упоминают необходимость формирования долгосрочных сбережений населения - пленарные сессии на ПМЭФ, МФФ и др. на протяжении последних двух лет не обходятся без обсуждения данной тематики. Что закономерно в условиях ограничения доступа к внешним источникам и потребности экономики в более доступном внутреннем долгосрочном финансировании.

Сейчас наиболее распространенный вид финансовых сбережений для населения – депозиты в банках (30% сбережений), но их срочность на протяжении многих лет сокращается: доля депозитов на срок более 1 года до 2015 г. – 55-60%, с 2015 г. – 40%, с 2022 г. – 20%.

С 2024 г. начинает действовать программа долгосрочных сбережений (от 15 лет), ориентированная на создание дополнительных пенсионных или страховых накоплений. Предполагается щедрое, но кратковременное (3 года) софинансирование вложений со стороны бюджета. Вчера эта программа была дополнена законопроектом о налоговых вычетах для долгосрочного (от 10 лет) владения ценными бумагами.

На текущий момент доля финансовых вложений в страховые и пенсионные накопления не превышает 5%, вложений на финансовом рынке – 10%. В качестве альтернативы выступает жилая недвижимость, вложения в которую являются наиболее крупными и массовыми долгосрочными сбережениями населения (особенно последние годы). Смогут ли бюджетные стимулы новой программы потягаться с консервативными сбережениями в бетон?

Читать полностью…

ЦЭП Talks

17 October 2023 12:08

Китай-происходит ли оживление в потребительской активности?

В последние месяцы экономика Китая показывала все более слабые темпы восстановления. Это привело к ухудшению ожиданий по темпам роста китайского ВВП в 2023 г. различными участниками рынка. В итоге началось смягчение монетарной политики, ЦБ Китая несколько раз снижал основные процентные ставки в последние месяцы.

Несмотря на стимулы со стороны ЦБ, потребительская активность в Китае продолжала ухудшаться в июне-июле, темпы роста розничной торговли снизились до 2,5-3% г/г после периода восстановления на 12-18% в начале 2023 г. В августе розничная активность немного улучшилась (до 4,6% г/г), видимо, стал появляться первый эффект от начала снижения ставок ЦБ летом.

Недавно Национальная служба статистики Китая стала публиковать данные по розничной торговле услугами в дополнение к данным по товарной рознице. За первые 7 месяцев 2023 г. рост в услугах составил 20,3% г/г (для сравнения – рост розничного товарооборота за этот же период +7,3% г/г). Рост активности в сфере услуг указывает на то, что потребители Китая постепенно меняют свои потребительские привычки, становясь ближе к типичному потребителю в развитых странах. Обычно в развитых экономиках доля услуг составляет около 50-60% в расходах потребителей, а в Китае этот показатель пока на уровне 40%. В первой половине 2023 г. наиболее заметный рост наблюдался в расходах на здравоохранение, туризм, спорт. Вероятно, в ближайшее время услуги будут оставаться драйвером восстановления потребительской активности в Китае.

Читать полностью…

ЦЭП Talks

13 October 2023 14:25

В России формируется новая модель онлайн-рынка

На этой неделе прошел форум e-com retail week, на котором обсуждались основные тренды и перспективы развития онлайн-торговли.

Эксперты отметили, что в данный момент рынок онлайн-торговли проходит значительную трансформацию, в ходе которой выделяются 3 основных доминирующих сегмента на данном рынке:

1. Маркетплейсы. Они занимают лидирующее положение по количеству заказов и обороту. По итогам 2023 г. доля Wildberries и Ozon на рынке по объёму онлайн-продаж составит 53% (+2%), а по заказам 77% (+6%). Через 3-5 лет на них же плюс Яндекс Маркет будет приходиться 82-85% заказов.

2. Омниканальные ритейлеры. Данный сегмент включает в себя традиционных офлайн-ритейлеров, которые активно развивают канал интернет-торговли. Благодаря развитой офлайн-сети они могут составить конкуренцию маркетплейсам в плане ассортимента товаров, а также имеют устоявшийся бренд и различные программы лояльности.

3. Брендовые магазины. Раньше на рынке существовало множество различных интернет-магазинов, однако в данный момент они активно теряют трафик на своих сайтах из-за роста популярности маркетплейсов. Единственное исключение – это брендовые специализированные магазины, которые сохраняют свои позиции в силу уникальности товара. Дело в том, что маркетплейсы не работают в сегментах сложной доставки, хрупкой доставки, там, где нужна высокая экспертиза и консультация (например, технологичная одежда для походов в горы, DIY, премиум-одежда).

Читать полностью…

ЦЭП Talks

11 October 2023 12:10

Российский газ направился в Узбекистан

Узбекистан является крупным потребителем газа в СНГ, уступая в данном показателе лишь России. По итогам 2022 г. валовое потребление голубого топлива в стране составило 48 млрд м3. По оценке Минэнерго Узбекистана, потребление к 2030 г. может вырасти до более чем 56 млрд м3 в год.

Ранее мы уже писали, что Узбекистан на фоне падения добычи и роста внутреннего потребления станет нетто-импортером голубого топлива. Уже с мая 2023 г. в стране были введены меры по экономии газа, которые должны позволить сократить потребление внутри страны на 1 млрд м3 ежегодно. Одним из возможных вариантов решения дефицита голубого топлива мы тогда назвали рост импорта из Туркменистана, однако в стране решили диверсифицировать поставщиков и закупать газ у России.

7 октября 2023 г. начался экспорт природного газа из России в Узбекистан транзитом через Казахстан по трубопроводу «Средняя Азия – Центр». Ежегодная поставка 2,8 млрд м3 позволит избежать дефицита газа на внутреннем рынке Узбекистана в 2023-2025 гг.

Читать полностью…

ЦЭП Talks

13 November 2023 11:50

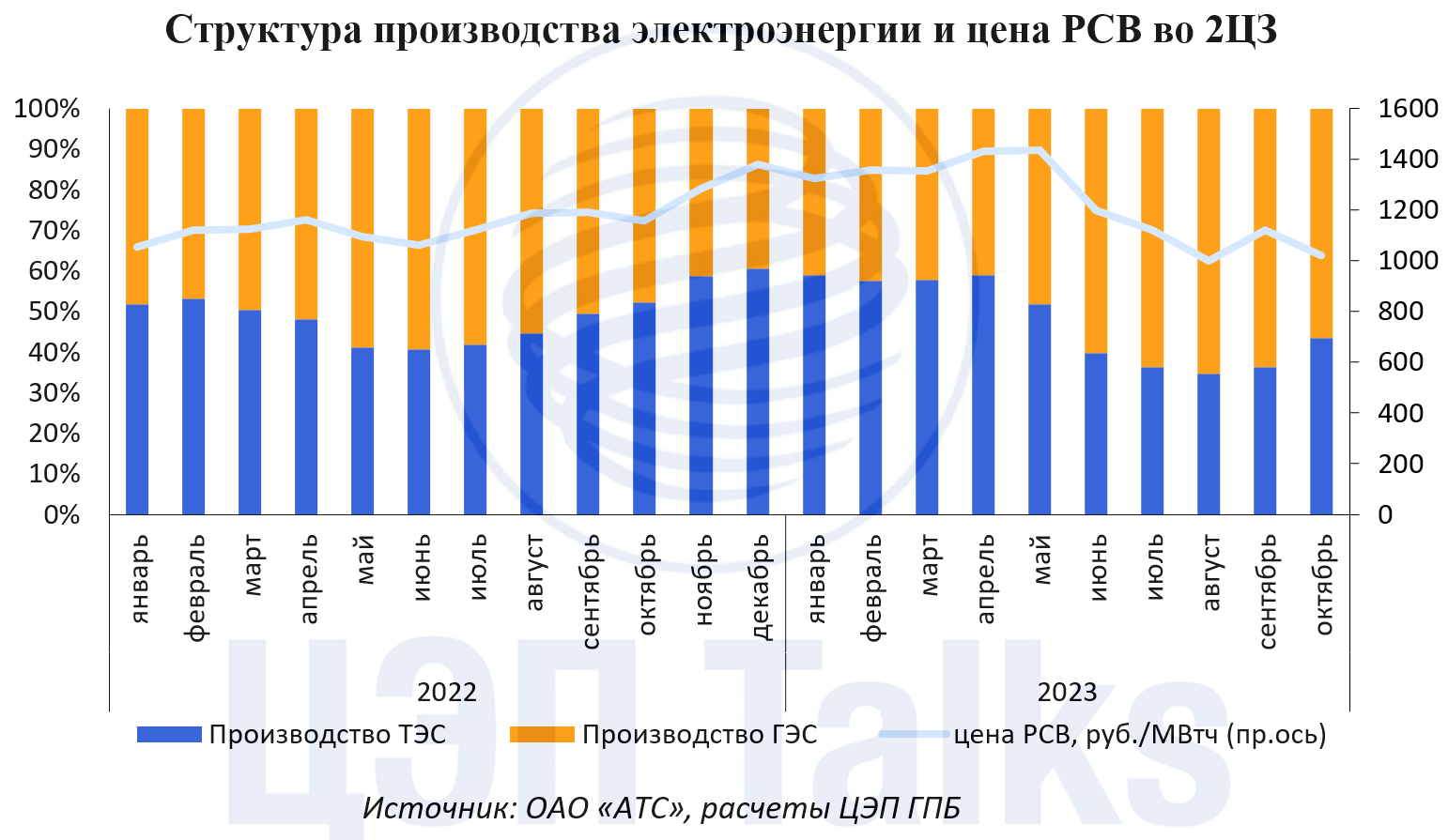

Вода охладила цены на электроэнергию

Рост производства электроэнергии на крупнейших сибирских гидроэлектростанциях (ГЭС) охладил цены на электроэнергию в спотовом сегменте оптового рынка. С мая по октябрь индекс рынка на сутки вперед (РСВ) во 2 ценовой зоне (Сибирь) снизился на 29% до 1023 руб./МВтч. Этому способствовало увеличение выработки электроэнергии на ГЭС с мая на треть. В августе-октябре ГЭС производили электроэнергии в среднем на 28% больше прошлогодних показателей, а их доля в структуре предложения региона составила рекордные 65%.

Объемы выработки ГЭС – ключевой фактор ценообразования в Сибири. По правилам рынка ГЭС продает электроэнергию по любой сложившейся цене и подает заявки на рынок без цены (ценоприем), при этом объемы ГЭС сдвигают кривую предложения вправо, снижая маржинальную цену рынка.

Несмотря на снижение цен по итогам года индекс РСВ во 2ЦЗ увеличится на 7-8% г/г за счет высоких цен в январе-мае.

Читать полностью…

ЦЭП Talks

09 November 2023 10:52

Лимиты по льготной и семейной ипотеке увеличат на 1-1,2 трлн руб.

Как и ожидалось, лимиты по льготной ипотеке на новостройки и семейной ипотеке, которые были увеличены 31 августа, оказались выбраны в течение сентября-октября - на 98% по ипотеке на новостройки и на 100% по семейной ипотеке. В стадии согласования находится постановление Правительства РФ о дополнительном увеличении лимитов, на сей раз более значительном, чем это было в конце лета.

Сейчас предполагается увеличение лимитов по льготной ипотеке с 5 трлн до 6,04 трлн руб., по семейной - с 3,4 трлн до 4,64 трлн руб. Изменений по Дальневосточной и IT-ипотеке нет. Кстати, после ослабления требований по IT ипотеке, выдача кредитов по данной программе резко выросла. За последние два месяца выдан такой же объем кредитов по IT-ипотеке, как за все 1 полугодие 2023 г.

Хватит ли новых лимитов до июня 2024 г.? Разница в % ставках по ипотеке на первичном и вторичном рынке столь велика, что, несмотря на общее сокращение спроса на рынке жилья с октября, объемы выданных кредитов по программам господдержки будут достаточно высокими. В феврале-марте может потребоваться новое решение по дополнительному увеличению лимитов. Либо произойдет ужесточение критериев выдачи льготной ипотеки, например, увеличение первоначального взноса до 30%.

Читать полностью…

ЦЭП Talks

07 November 2023 13:56

Экспортные цены на энергоуголь на Дальнем Востоке выросли на 20–30%

📝 На фоне роста спроса в Китае и Индии экспортные цены на российский энергетический уголь в портах Дальнего Востока выросли в сентябре – октябре на 22–30%. Об этом говорится в аналитическом обзоре Центра ценовых индексов (ЦЦИ) Газпромбанка, с которым ознакомились «Ведомости».

Директор ЦЦИ Газпромбанка Евгений Грачев пояснил, что спрос со стороны Индии увеличился из-за аномальной засухи и снижения гидрогенерации в стране и, как следствие, роста угольной генерации в первой половине октября на треть.

Рост цен также стимулировал Китай, которому нужно было пополнить запасы топлива перед длительными выходными из-за Дня образования КНР (1 октября), добавил Грачев.

Тем не менее в конце октября рост экспортных цен на энергетический уголь приостановился. Грачев поясняет, что цены в западных и южных портах РФ «поддерживаются рынками Турции и Индии», в восточных уже началось снижение на фоне теплой осени в Китае при достаточных объемах запасов угля на складах.

@

Читать полностью…

ЦЭП Talks

03 November 2023 12:28

Твердая или классная?

Новость об инициативе Минсельхоза запретить до конца мая 2024 года экспорт твердой пшеницы сначала вызвала много вопросов у непосвященных в детали агрожизни России. Для специалистов же прошла почти незаметно, поскольку доля твердой пшеницы в структуре российского производства – менее 1%, а в экспорте около 3-4%.

В России в основном выращивается мягкая пшеница (Tríticum aestívum). Твердая же (Tríticum durum) или дурум – формально является другим видом из рода пшеницы и близкородственна полбе. Статистики о производстве разных видов пшеницы Росстат не приводит, но показатель рассчитывает Минсельхоз РФ. Согласно их данным, урожай твердой пшеницы ежегодно «составляет 700-800 тыс. т, основными производителями являются Алтайский край (до 80%) и Оренбургская, Челябинская, Омская, Саратовская, Самарская и Волгоградская области». Всего же в 2022 году в России было собрано 104 млн т пшеницы. Мягкая пшеница – основная экспортная культура российского сельского хозяйства, в прошлом сезоне ее вывоз побил рекорд – почти 60 млн т! Вот она бывает фуражной, продовольственной, и бывает классной - ее делят на классы от 1 (производим очень мало) до 5 (фураж). По данным ТБИ, Россия за 4 месяца текущего зернового сезона экспортировала 18 млн т пшеницы, из нее твердой – 424 тыс. т – в Италию и немного в Тунис.

Читать полностью…

ЦЭП Talks

01 November 2023 16:02

Межгосударственные проекты развития транспортной инфраструктуры

Развитие инфраструктуры и роль государственного-частного партнерства (ГЧП) интересно посмотреть при реализации межгосударственных проектов. Обычно это крайне востребованная инфраструктура, нередко «последняя миля» транспортных коридоров, месторождений, городов.

Например, интересен проект в Анголе, где ж/д линия длиной 1,3 тыс. км соединяет порт Лобито на западе и город Луао на востоке. Передача ж/д в концессию на 30 лет предполагает инвестиции 450 млн долл. в модернизацию, обновление подвижного состава, управление грузовыми перевозками, а реализацией проекта займутся Trafigura, Mota-Engil, Vecturis. Железная дорога улучшит внутреннее сообщение, а с выходом на Колвези (ДР Конго) и Замбию позволит вывозить больше продукции с месторождений меди, кобальта, цинка, урана и других.

Ранее ЕАБР представил отчет по трансграничным ГЧП, в т.ч. выделен проект, реализованный между Россией и Китаем - автомобильный мост через р. Амур (Амурская обл.). Кроме того, активно развивается сообщение по ж/д мосту «Нижнеленинское – Тунцзян», по которому растут перевозки угля и руды на экспорт. Летом была осуществлена транспортировка контейнерных грузов в импортном направлении, а одной из крупнейших российских логистических компаний анонсирован план по строительству вблизи моста контейнерного терминала, что подтверждает востребованность такой инфраструктуры и механизмов реализации для диверсификации импортно-экспортных потоков.

Читать полностью…

ЦЭП Talks

30 October 2023 14:05

Розничным ценам в Республике Беларусь «запретили расти» год назад. Что произошло с того момента?

Экономика Республики Беларусь оказалась сильно затронута кризисом 2022 г. Снижение ВВП в прошлом году составило -4,7% (в России ― -2,1%). Белорусский рубль резко ослаб в марте 2022 г., после чего, как и в экономике России, стабилизировался на более крепких уровнях (Рисунок 1).

В отличие от ситуации в России, цены в Белоруссии продолжали расти высоким темпом, несмотря на укрепление национальной валюты (Рисунок 2). Год назад, в октябре 2022 г. было принято постановление, запрещающее рост розничных цен в стране. Уже более года продолжается регулирование цен, хотя и в более мягкой форме, чем изначально (установление предельных торговых наценок и прочие меры, затрагивают более 300 товарных групп). Введенные меры, действительно, замедлили инфляцию (Рисунок 2). Ожидается, что регулирование розничных цен продолжится в 2024 г.

В обсуждениях ситуации в Республике Беларусь часто звучат мнения о наличии в стране «скрытого инфляционного навеса», остается открытым вопрос будет ли введенное регулирование порождать новое регулирование – например, из-за роста издержек производителей обсуждалось введение регулирования арендной платы и других компонентов себестоимости товаров. Так или иначе, «сокрытие» ценовых сигналов будет приводить к более медленной подстройке экономики к новым условиям.

Читать полностью…

ЦЭП Talks

27 October 2023 13:07

Ключевая ставка повышена до 15%

Банк России принял решение о повышении ключевой ставки на 2 п.п. с 13% до 15%. Опубликованный пресс-релиз подчеркивает наличие существенных проинфляционных рисков, сохраняется возможность дальнейшего ужесточения монетарной политики.

Согласно обновленному прогнозу Банка России, среднегодовая ключевая ставка в ноябре-декабре 2023 г. составит 15-15,2% (т.е. возможно еще одно повышение на 1 п.п. на заседании в декабре), инфляция на конец года ожидается в диапазоне 7-7,5% (вероятнее всего траектория инфляции будет идти по верхней границе этого диапазона).

В 2024 г. среднегодовая ключевая ставка составит 12,5-14,5%. Причинами более жестких денежно-кредитных условий будут являться: усиление дефицита кадров при низкой мобильности трудовых ресурсов; мягкая бюджетная политика; сохранение льготных программ кредитования, снижающих эффективность трансмиссионного механизма. Банк России теперь допускает отклонение от инфляционного таргета в 4% на конец 2024 г.

Читать полностью…

ЦЭП Talks

26 October 2023 09:05

Германия добилась 50% генерации ВИЭ

Германия по итогам 2023 г. может добиться 50% генерации электроэнергии от возобновляемых источников энергии (ВИЭ). В январе-сентябре 2023 г. доля ВИЭ в производстве электроэнергии составила 53,4%, что на 5 п. п. выше, чем в 2022 г.

Такой результат стал возможен, в первую очередь, за счет снижения угольной генерации до 87 ТВтч (-33% г/г) на фоне теплой зимы и отказа от данного вида топлива. В апреле 2023 г. Германия также закрыла последние три атомные станции c долей 5-7% от всей производимой электроэнергии. Генерация от солнечных и ветряных электростанций в январе-сентябре 2023 г. была 145 ТВтч, что соответствует уровню 3 кварталов 2022 г.

Не менее важным фактором является рецессия в экономике страны и последовавшее падение промышленного производства — основного источника спроса на электроэнергию в Германии (39% в 2022 г.).

Все эти факторы повлияли на общее снижение выработки электроэнергии в стране в январе-сентябре 2023 г. до 360 ТВтч (-13% г/г). На фоне резкого снижения производства электроэнергии внутри страны, Германия стала нетто-импортером электроэнергии. Если в январе 2023 г. чистый экспорт составил 4 млрд кВтч, то в сентябре 2023 г. нетто-импорт уже был 4,5 млрд кВтч. Самым крупным поставщиком электроэнергии в Германию является Франция (около 1/3 от всего импорта), где более 60% электроэнергии вырабатывается на атомных электростанциях.

Читать полностью…

ЦЭП Talks

25 October 2023 09:56

Что делать в пятницу, ожидая решения по ставке?

В 10-00 27 октября пьем ☕️, присоединяемся к вебинару «Пятница с Центром ценовых индексов. Уголь», задаем вопросы экспертам, отвечаем на вопросы модератора.

Именно они – эксперты ЦЦИ и ЦЭП, собирающие информацию о ценах на рынке, поделятся о наблюдаемых тенденциях на рынке экспортных российских углей и о том, что сейчас влияет на цены.

Расскажем, что сейчас происходит со:

🇨🇳 ставками и валютами, влияющими на сырьевые рынки - Евгений Гранкин

⛏️ рынком коксующихся углей - Евгений Грачев

🔥 межтопливной конкуренцией - Вадим Пугач

🚂 рынком полувагонов и нетбэками на уголь - Роман Шагалов

А еще мы презентуем первый большой ежеквартальный отчет о мировом рынке углей. Кто знает английские поговорки, сможет получить его в подарок

Регистрируемся на вебинар

https://bankconference.comdi.com/watch/eltq2tgj

Читать полностью…

ЦЭП Talks

24 October 2023 16:11

Вагоны в лизинг нельзя в аренду

Правило пунктуации в предложении определяет ключевая ставка. Если ставка низкая, то «лизинг, нельзя в аренду», при высокой ставке лизинг дорожает и «лизинг нельзя, в аренду».

Аренда полувагонов и лизинг сравнялись в цене после роста ключевой ставки. Ожидаемое консенсусом повышение ключевой ставки в эту пятницу сделает лизинговый платеж еще выше.

А вот аренда 80-футовые фитинговых платформ, которые используют для перевозки контейнеров, сейчас дороже лизинга. Ставки долгосрочной аренды на них выросли до 2,4 – 2,7 тыс. руб./сут. без НДС при среднесуточном платеже по договору финансового лизинга около 2 тыс. руб. Как же так? Это ажиотажный спрос на перевозку контейнеров.

Впервые на российском рынке образовался дефицит парка фитинговых платформ. Впервые на российском рынке аренда фитинговой платформы стала стоить дороже аренды полувагона.

Читать полностью…

ЦЭП Talks

20 October 2023 14:05

Надежда на Китай

По итогам форума «Один пояс – один путь» много споров в аграрном сообществе вызвали заявления некоторых бизнесменов по поводу планов экспорта в Китай. Скепсис вызывают фитосанитарные ограничения и сложности работы с восточным соседом.

В 2023 г. Китай для России впервые стал страной номер один в аграрном экспорте, до этого многие годы №1 была Турция, куда в 2022 г. вывезли продовольствия на 5,05 млрд долл. (в Китай чуть менее 5 млрд долл.). Для всех ведущих стран-экспортеров продовольствия в мире, кроме блока стран ЕС, Китай давно и прочно занял первую позицию среди партнеров. США в 2022 г. отправили в Китай 20% от экспорта продовольствия, Бразилия и Новая Зеландия почти 38%. Для России этот показатель лишь в 2023 г. вероятно дотянет до 20%.

Есть ли перспективы роста на рынке Китая, который декларирует стремление к большей самообеспеченности продовольствием и население которого перестало расти? Российским экспортерам предстоит жесткая конкуренция – за рынки животноводческой продукции со странами Европы и соседним Казахстаном, за поставки зерна и масличных – с Южной Америкой и Австралией, которые безусловно имеют лучшие возможности для морских отправок крупнотоннажных товаров, и по готовой продукции – со всем миром.

Читать полностью…

ЦЭП Talks

18 October 2023 14:55

Какие товары перевозят крупными сухогрузами по 150 тыс. т, а какие небольшими судами?

Глобальная морская торговля сухими грузами обеспечивается немногим менее 12 000 судами. Все суда-балкеры разделены на 4 основных типа по размерам: Capesize (наибольший), Panamax, Supramax, Handysize. Каждый из них имеет еще 3-4 подтипа с различными характеристиками по вместимости, осадке, оснащению.

Наименее диверсифицирована грузовая база у крупнейших по грузоподъемности судов типа Capesize, габариты которого не позволяют проходить по Суэцкому и Панамскому каналам. Кроме того, не все порты могут принимать суда дедвейтом более 150 тыс. т. Наиболее диверсифицирована грузовая база у судов Supramax и Handysize, что позволяет покупателям и продавцам гибко подходить к поставкам и учитывать конъюнктуру рынка и инфраструктурные возможности. В России осуществляется обработка всех видов судов этих классов в зависимости от морского порта, за исключением, пожалуй, гигантских рудовозов.

Морские суда и основные грузы, перевозимые в них:

▪️ Capesize = железная руда (73%) + уголь (19%) + бокситы (6%)

▪️ Panamax = уголь (53%) + сельхоз. грузы (24%) + железная руда (7%) + прочие (16%)

▪️ Supramax = уголь (23%) + сельхоз. грузы (16%) + руды (16%) + металлы (9%) + прочие (36%)

▪️ Handysize = сельхоз. грузы (26%) + металлы (13%) + удобрения (10%) + руды (8%) + прочие (43%)

Читать полностью…

ЦЭП Talks

16 October 2023 11:30

Где ветер дует сильнее?

На сегодняшний день в России построено 2360 МВт мощностей ветровых электростанций (ВЭС), которые расположены в 8 регионах. С начала года суммарно ВЭС произвели 3,8 млрд кВтч электроэнергии, чего хватит для снабжения 2,5 млн домашних хозяйств. Объемы производства электроэнергии зависят от наличия и силы ветра. Мы решили посмотреть, где лучше всего дует ветер, и больше производится электроэнергии на ВЭС.

Лидером по суммарному объему производства за 8 мес. 2023 г. стала Ростовская область, наименьший объем был произведен в Ульяновской области. При этом наилучшие удельные показатели выработки электроэнергии (с учетом ограничений на выдачу мощности в сеть по команде Системного оператора) зафиксированы в Волгоградской области. Коэффициент использования установленной мощности (КИУМ) ВЭС, находящихся в этом регионе за 8 мес. 2023 г. составил 32%, что отражает наилучшие показатели ветра среди регионов.

Читать полностью…

ЦЭП Talks

12 October 2023 11:35

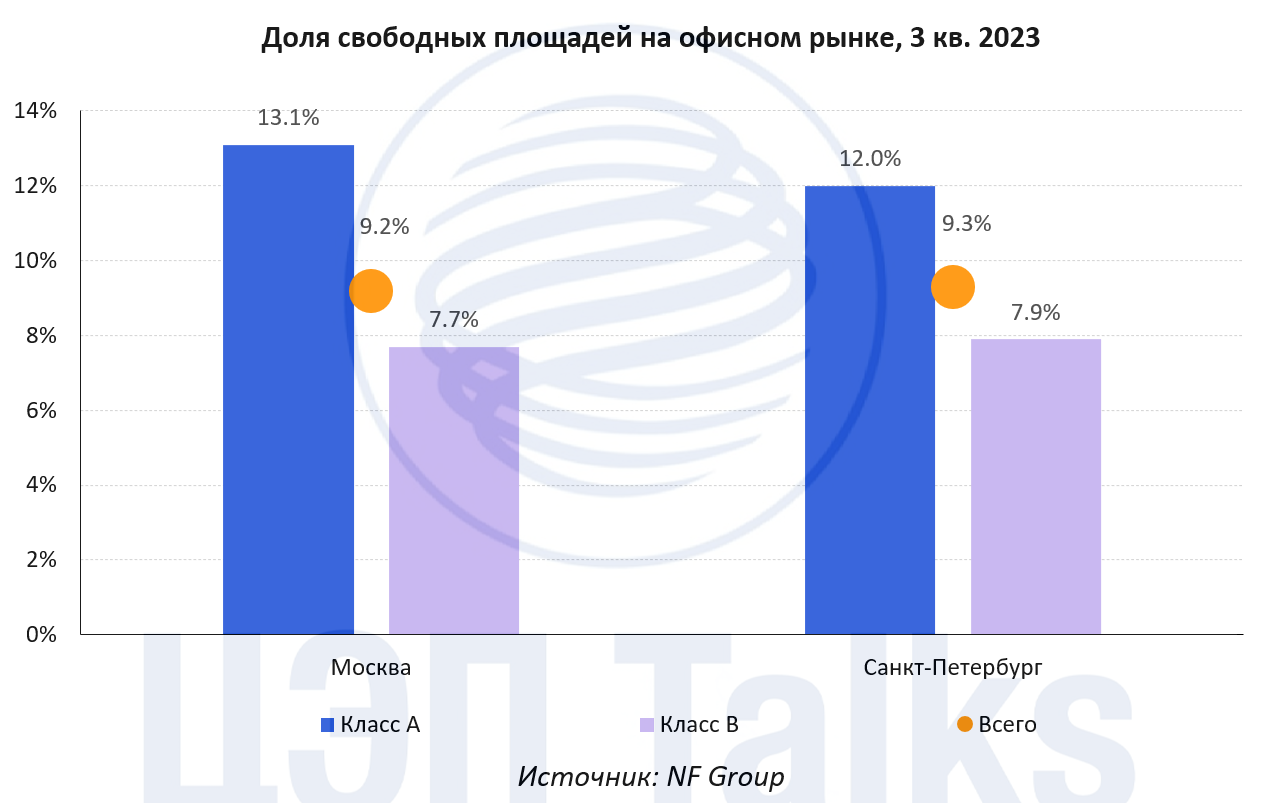

Что общего между офисными рынками Москвы и Санкт-Петербурга?

Гибридный формат работы распространяется все шире. Как внутри компаний, так и географически. Взять хотя бы этот пост: написан в Петербурге, скорректирован в Москве, опубликован из Нижнего. Но основная деловая активность все же происходит между двумя столицами. Купить билет на Сапсан за 2-3 суток почти невозможно.

Интеграция характерна и для офисных рынков Москвы и Санкт-Петербурга. Естественно, что масштаб разный: объем рынка и средний размер сделки в Белокаменной в 4-5 раз больше, чем в Северной столице, а ставки аренды выше в 2-3 раза. Какие основные сходства и отличия можно выделить по итогам 3 квартала?

Сходства:

▪️ доля свободных офисных площадей почти совпадает: 9,2% в Москве, 9,3% в Петербурге;

▪️ вакантность в классе А существенно выше, чем в классе В;

▪️ запрашиваемые арендные ставки слабо меняются в 2023 г.;

▪️ гибкие офисные пространства приостановили бурный рост.

Различия:

▪️ в Санкт-Петербурге торг уместен для больших блоков, а в Москве, наоборот, для небольших площадей;

▪️ значительная часть строящихся бизнес-центров в Москве предназначена для продажи отдельными блоками, в Петербурге - для аренды.

Если ранее московские тренды с лагом в 2-3 года проявлялись на рынке Петербурга, то сейчас лаг минимален, либо тенденции носят локальный характер.

Читать полностью…

ЦЭП Talks

10 October 2023 13:30

Размер скидки на покупку отечественного электромобиля планируется увеличить до 35%

Недавно на портале правовой информации был опубликован проект внесения изменений в постановление правительства о льготном автокредитовании. Из поправок следует, что скидка на приобретение отечественного электромобиля может быть увеличена до 35% от его стоимости, но не более 925 тыс. руб. (было 25% и 625 тыс. руб.).

В среднем в России стоимость владения электромобилем ниже, чем обычным бензиновым авто, однако рекомендованные цены на электромобили в среднем выше на 60-80% (без учета скидки). Например, стоимость седана Evloute I-PRO составляет почти 3 млн руб. при том что сопоставимый по классу бензиновый автомобиль, такой как Lada Vesta, стоит практически вдвое дешевле. При применении скидки разница в цене будет уже не так значительна и составит около 500 тыс. руб., при этом цена владения электромобилем примерно на 300 тыс. руб. меньше.

ЦЭП ГПБ к 2030 г. ожидает объемы продаж электромобилей в России на уровне 160 тыс. шт., что будет соответствовать доле в 9-11% от рынка новых легковых автомобилей в РФ (сопоставимо с долей в США в 2023 г.). Факторами для роста рынка станут сохранение мер поддержки приобретения электромобилей, развитие зарядной сети, локализация производства, а также спрос со стороны корпоративного сектора (такси, мелкая доставка).

Читать полностью…

5537

5537

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}