ЦЭП Talks

26 April 2024 15:55

Слабый юань не смог помочь китайскому экспорту в марте

Недостаточность внешнего спроса является одной из главных проблем китайской экономики. Снижение экспорта в марте относительно скорректированных данных 2023 г. составило 7,5% г/г, из чего напрашивается вывод, что внешний спрос на товары китайского производства пока остается слабым и даже снижается в некоторые месяцы. Но это стоимостная оценка в долл. США.

А что в юанях? Снижение курса должно было бы простимулировать экспорт, но в марте снижение поставок составило 3,8%, хотя в квартальных оценках тезис подтверждается: курс юаня был слабее на 5,2% г/г, при этом объем экспорта вырос на 5% г/г в 1 кв. 2024 г.

Пострадала и российско-китайская торговля – в долларовом выражении экспорт в Россию резко снизился сразу на 15,7% г/г, в юанях – почти на 13%, но тут на результат торговли влияют широко обсуждаемые сейчас проблемы с платежами. Сильнее всего снизился экспорт «Машин и оборудования» и «Транспортных средств», на которые приходится 58% всех поставок в Россию.

Стоит также учитывать, что общая статистика по внешней торговле корректируется каждый месяц ретроспективно, причем на протяжении последних месяцев это происходит в сторону снижения (!) как в долл., так и в юанях. Поэтому текущие данные после пересмотра через год могут оказаться как выше, так и ниже на несколько млрд долл., и мы можем увидеть совершенно иную динамику. Однозначно можно сказать, что внешний спрос пока слабо поддерживает китайскую экономику.

Читать полностью…

ЦЭП Talks

24 April 2024 15:16

Сколько стоит пройти… По Севморпути

Впервые Северный морской путь (СМП) был полностью пройден в 1878 г., а переход в 1935 г. двух судов-лесовозов стал первой транзитной операцией. Появлению регулярных перевозок по Севморпути в 70-х годах способствовало строительство атомных ледоколов, а также развитие промышленности в арктической зоне, в частности Норильского комбината. В 2023 г. объемы перевозок по СМП составили рекордные 36 млн т, из которых 2 млн т грузов было проведено транзитом.

Доставка по маршруту Роттердам – Шанхай по СМП будет короче на 9 тыс. км, однако проводка судов без ледового класса возможна лишь в небольшой промежуток времени летом и ранней осенью. Навигация же в зимний период под ледоколом возможна для судов с усиленными корпусами ледового класса Arc4 и выше.

Цена ледокольной проводки напрямую зависит от размеров судна, его ледового класса, времени года и протяженности маршрута. Для транзита по СМП необходимо пройти все 7 зон, и если в летние месяцы проводка крупного судна без ледового класса по действующему тарифу обойдется в 6 долл./ед. вместимости*, то в зимнюю навигацию за схожую цену проведут судно с ледовым классом Arc4 или Arc7, а время хода из-за тяжелых условий может значительно снизиться и даже превзойти традиционный маршрут через Суэцкий канал.

Читать полностью…

ЦЭП Talks

22 April 2024 17:53

Чужие деньги посчитать

На днях Правительство утвердило мониторинг финансовой дисциплины энергосбытовых компаний и гарантирующих поставщиков. Ассоциация «НП Совет рынка» теперь будет рассчитывать и контролировать выполнение энергосбытовыми компаниями и гарантирующими поставщиками показателей оборачиваемости задолженности за услуги по передаче. Цель новоизменений - стимулирование целевого использования и распределения денежных средств, полученных сбытовыми компаниями от потребителей. Конкретно, за оплату услуг по передаче электроэнергии, которые оказывают сетевые компании. Размер этих услуг оценивается более, чем в 1,6 трлн руб. в год. За нарушение показателей сбытовые компании будут лишаться права участия в торговле на оптовом рынке, что равноценно потере бизнеса. Ожидается, что уровень расчетов сбытовых компаний с сетевыми вырастет.

Напомним, что по итогам 23 г. качество оплаты электроэнергии потребителями выросло. В среднем на розничном рынке сбытовым компаниям оплачивалось 99,7% счетов на электроэнергию, при показателе 99% в 2022 г.

Читать полностью…

ЦЭП Talks

22 April 2024 08:16

Разворот на восток: после экспорта разворачивается внутренний рынок

В метаноле первом мы заметили (и Коммерсантъ тоже), что происходит с внутренним рынком после разворота экспорта на 180 градусов – разворот ценового градиента.

До 2023 г. участники рынка метанола при внутренних продажах ориентировались преимущественно на европейский ценовой бенчмарк, вследствие чего из-за разницы в логистических затратах градиент цен производителей повышался с востока на запад. С 2023 г. основным для российского рынка метанола стал китайский бенчмарк. Производители метанола, расположенные в азиатской части России, и, имеющую более низкую логистику до Китая, получили ценовое преимущество, а градиент внутренних цен развернулся вслед за экспортом. Сибирские производители из самых «дешевых» за последние 9 месяцев стали самыми дорогими на рынке, увеличив цены на 40%.

А вы заметили такой же разворот в ценах в других экспортных товарах, чтобы Сибирь стала премиальной? Пишите в комментариях!

Читать полностью…

ЦЭП Talks

18 April 2024 16:42

Китай продолжает импортозамещение зарубежных микросхем

Производство микросхем в Китае выросло на 28% за март до 36 млрд штук. За весь первый квартал 2024г. производство увеличилось на 40%. По сравнению с доковидным 1 кв. 2019 г. это утроение производства микросхем.

В условиях действия ограничений США на поставки в Китай современных чипов китайские производители концентрируются на более старых микросхемах. Также рост спроса на чипы прошлых поколений связан с развитием рынка электромобилей. Данные за первый квартал показали рост производства электромобилей и гибридов на 29%. Производимые в Китае чипы используются и в недорогих смартфонах (флагманские модели используют более современные чипы, которые не производят в Китае). Производство смартфонов в Китае также выросло – на 17% за 1-й квартал.

В последние несколько лет Китай старается снизить зависимость от зарубежных чипов и перейти на внутреннее производство. С 2020 г. постепенно снижается доля микросхем в общем импорте, снижение составило 3,3 п.п. за это время. Сокращается импорт и в физическом выражении, с 2021 г. Китай импортирует все меньше микросхем. США ужесточили экспортный контроль в отношении поставок микроэлектроники в Китай в октябре 2022 г., в октябре 2023 г. введены новые ограничения. На сегодняшний день Китай располагает мощностями 44 заводов по производству микросхем, еще 22 на стадии строительства. По большей части эти фабрики будут производить сравнительно старые микросхемы (>28 нм.), которые используют преимущественно в автомобильной промышленности и недорогой потребительской электронике. Инвестиции в производство чипов растут, а рынки ожидают, что к 2027 г. на Китай будет приходиться 39% мирового объема производства старых чипов (по сравнению с 31% в 2023 г.)

Читать полностью…

ЦЭП Talks

17 April 2024 16:00

После дождичка в четверг 🌧️

Дожди в ОАЭ случаются редко, однако 16 апреля на Дубай обрушился исключительный ливень – выпало более 140 мм осадков, при том что в среднем за год (!) выпадает не более 80 мм (для сравнения – в Москве почти в 10 раз больше). Крупнейший город Арабских Эмиратов оказался парализован.

Среди наиболее заметных пострадавших от стихии стал аэропорт Дубая, который начиная с середины дня 16 апреля начал отменять рейсы, а затем и вовсе приостановил работу. На текущий момент с большими задержками из авиагавани вылетает не больше трети рейсов, а основной авиаперевозчик ОАЭ – Emirates приостановил регистрации на рейсы из Дубая до 18 апреля.

Пассажиропоток главного аэропорта Дубая по итогам 2023 г. превысил показатели допандемийного 2019 г. и составил 87 млн пассажиров, став вторым в списке наиболее загруженных авиагаваней в мире после аэропорта Атланты. Ежедневно аэропорт принимает и отправляет более 900 рейсов или 240 тыс. пассажиров. Затруднения в работе аэропорта из-за отмены и задержек рейсов коснулись более 200 тыс. человек, около 8 тыс. из которых – путешественники из России, в аэропорт Дубая совершается 20 рейсов в день из разных городов РФ. Ожидается, что аэропорт возобновит работу в нормальном режиме в четверг, 18 апреля.

Читать полностью…

ЦЭП Talks

12 April 2024 14:13

Факторы замедления роста мировой экономики

На следующей неделе будет опубликован обновленный прогноз МВФ развития мировой экономики, но отдельные главы из него уже доступны. Одна из ключевых тем - проблема замедления экономического роста.

После мирового финансового кризиса, а позднее и после пандемии темп роста мирового ВВП снижался, как и оценки долгосрочных перспектив экономического роста (с 4,5% в 2008 г. до <3% в настоящее время).

Среди основных факторов актуальные и для российской экономики тенденции:

▪️ Снижение темпов роста населения в трудоспособном возрасте, что более выражено для развивающихся стран со средним уровнем дохода. Именно эти страны - «локомотив» роста мировой экономики.

▪️ Замедление роста производительности (в использовании и труда, и капитала). Основной причиной этого процесса отмечается не столько динамика технологического прогресса, сколько снижение эффективности распределения ресурсов (финансовых, трудовых, капитальных и т.д.) в экономике – из-за снижения рыночных стимулов не всегда самые продуктивные компании имеют достаточный доступ к ним.

▪️ Снижение частных инвестиций, вызванное сокращением рентабельности бизнеса и высоким уровнем долговой нагрузки. Что кажется неразрывно связанным со снижением эффективности распределения ресурсов в пользу не самых продуктивных компаний.

Замедление темпов роста уже стало новой действительностью. Процессы деглобализации и протекционизма снижают рыночное эффективное распределение ресурсов - поощрение внутренних, но не самых продуктивных компаний. Но в перспективе из трех обозначенных проблем роста именно эти процессы наиболее управляемы и обратимы.

Читать полностью…

ЦЭП Talks

11 April 2024 15:30

Инфляция в Китае все еще на низком уровне

Индекс потребительских цен в марте вырос всего на 0,1% г/г, причем цены упали на 1,0% по сравнению с февралем. Снижение происходит в основном по продуктам питания, составляющим основу потребительской корзины. Но цены производителей также ускорили снижение – в марте цены упали на 2,8% г/г, а в целом за 1 квартал 2024 г. – на 2,7%.

При этом официальная цель по инфляции на 2024 г. составляет 3%. Китайские власти одной из главных проблем экономического роста называют неэффективный, недостаточный внутренний спрос. На самом деле, истинной причиной является то, что экстенсивный путь роста себя исчерпал, и сейчас это становится понятным – ведь в 2023 г. вклад внутреннего потребления в рост ВВП составил 82% - рекордный показатель. А экономика столкнулась с избыточными производственными мощностями, динамика в производстве растет на протяжении года – в феврале на 7% г/г.

Поэтому Китай начинает действовать двунаправленно, стимулируя существующий спрос и предпринимая попытки запустить интенсивный экономический рост за счет технологий. В марте было объявлено о госпрограммах: стимулирования инвестиций в оборудование на 25% к 2027 г. и трейд-ин старой потребительской техники (производители взамен получат налоговые преференции). Также Народный банк Китая 7 апреля объявил о запуске специального механизма кредитования под 1,75% (минимальная рыночная ставка сейчас – 3,45%) для поддержки технологических отраслей экономики на развитие НИОКР и обновление оборудования.

Читать полностью…

ЦЭП Talks

10 April 2024 14:26

Российский рынок лакокрасочных материалов (ЛКМ) достиг в 2023 году рекордных 2327 тыс. т.

Лакокрасочные материалы в России производят тысячи предприятий, относительно крупных из них можно выделить около сотни. Конкуренция в отрасли большая, не считая нишевые сегменты. Российским компаниям приходится конкурировать также с импортом. Доля импорта в потреблении в 2023 году составила 20%, однако это на 20 п.п. ниже, чем шесть лет назад.

Производство ЛКМ в России в 2023 году составило 2182 тыс.т, увеличившись на 10% относительно уровня 2021 г. Потребление превышает внутреннее производство: 2327 тыс.т в 2023 году (+6% к показателю 2021 году).

Производство ЛКМ с акриловыми, виниловыми и прочими полимерными связующими на водной основе за 2018-2023 гг. выросло в 2 раза до 991 тыс. т: в этом сегменте почти не осталось импорта. Производство неводных ЛКМ с полимерными связующими за 2018-2023 гг. увеличилось на 34% до . В этом сегменте доля импорта в потреблении за шесть лет тоже снизилась, но на 2023 год всё же составила 16%.

Высокая доля импорта остается в сегменте полиграфических красок (62%), однако шесть лет назад весь объем полиграфических красок, потребляемых в России, был импортным. Доля импорта в потреблении красок для художников за шесть лет снизилась с 40% до 30%.

Валовая рентабельность в отрасли за шесть лет выросла на 10 п.п. до 35%.

Читать полностью…

ЦЭП Talks

09 April 2024 11:01

Солнечному Таджикистану - солнечные панели ☀️

Власти Таджикистана в рамках стратегии развития зеленой экономики приняли распоряжение об обязательном оснащении крыш новых зданий солнечными панелями с апреля 2024 г. Вместе с мини-электростанциями также необходима установка аккумуляторов, позволяющих накапливать электроэнергию для использования в темное время суток или в часы пиковой нагрузки. Под регулирование попадают образовательные, медицинские, культурные, туристические, административные, общественные, спортивные комплексы, жилые дома, производственные предприятия, торгово-сервисные центры, точки общепита и даже парки развлечений, дороги и улицы.

Важно отметить, что электроэнергетика страны и так уже прилично зеленая, около 90% объемов электроэнергии производится на гидроэлектростанциях. При этом из-за сложного водного баланса в зимний период времени в Таджикистане периодически отключают электроэнергию у населения, доля которого составляет половину от спроса. Оснащение новых зданий солнечными панелями позволит частично решить вопрос надежного энергоснабжения, ведь условия для солнечной энергетики в стране очень неплохие – 260-300 солнечных дней в году.

Читать полностью…

ЦЭП Talks

05 April 2024 08:50

Землетрясение на Тайване пока не имело серьезных последствий для производства чипов, но возможны задержки в поставках

Произошедшее 3 апреля землетрясение на Тайване привело к разрушениям местной инфраструктуры и приостановке производств, в том числе на заводах крупных производителей микроэлектроники. Заводы в основном начали быстро возобновлять операции. Компания TSMC (один из крупнейших мировых производителей микрочипов) сообщила о том, что восстановила около 70-80% от стандартного объема текущих операций в течение первых 10 часов. Другие крупные производители (Micron, UMC) также поспешили сообщить о восстановлении работы.

Несмотря на землетрясение, акции TSMC, Micron и UMC торгуются вблизи уровней начала недели. Участники рынка уже сравнивают произошедшее с землетрясением 2016 г. Тогда ущерб для TSMC оценивался на уровне 1% от выручки. Ожидается, что текущее происшествие тоже окажет минимальное влияние на финансовые результаты в секторе микроэлектроники.

Другим поводом для беспокойства являются возможные сбои в поставках. Большинство заводов крупных производителей чипов находятся далеко от эпицентра землетрясения, поэтому они избежали значительных разрушений. Но TSMC и Nvidia (использует мощности TSMC для своего производства) уже заявили о том, что возможны задержки в поставках партий чипов. Это может коснуться в первую очередь наиболее продвинутых чипов, производство которых требует круглосуточной работы заводов. В результате это отразится на ценах наиболее современных смартфонов и ноутбуков.

Читать полностью…

ЦЭП Talks

03 April 2024 09:31

Здесь рельсы вылезают из кармана страны

В 2024 г. завершится второй этап расширения Восточного полигона, по итогам которого суммарная провозная способность Транссиба и БАМа составит 180 млн т грузов по наиболее "узким" местам в восточном направлении.

Третий этап развития Восточного полигона будет сконцентрирован на увеличении провозной способности БАМа путем укладки вторых путей, строительства дополнительных мостов и тоннелей, расширения станций, сокращения интервалов движения и т.д. Дополнительно реконструируются железнодорожные пограничные пункты пропуска и подходы к портам. Реализация проекта потребует значительных средств – более 3,7 трлн руб. до 2032 г., из которых 500 млрд потратят на строительство дублеров трех тоннелей, среди которых самый длинный на БАМе Северомуйский, а также дополнительного моста через Амур.

Дополнительно увеличит провозную способность частная Тихоокеанская железная дорога, строящаяся с расчетом на годовой грузопоток 30 млн т с перспективой увеличения до 50 млн т. В случае реализации всех заявленных проектов, провозная способность железных дорог на Дальнем Востоке увеличится на 85% и достигнет 320 млн т на горизонте 8 лет.

Основными грузами, обеспечивающими рост перевозок по расширенному Восточному полигону, будут уголь и контейнерные отправки, в том числе транзитные по маршруту Китай-Европа.

Читать полностью…

ЦЭП Talks

29 March 2024 12:02

Давление на юань растет, что будет с монетарной политикой в Китае?

22 марта курс юаня на внутреннем и офшорных рынках испытал сильное суточное ослабление, перешагнув психологический порог 7,2 юаня за доллар, – на внутреннем рынке курс упал с 7,19 до 7,23 (-0,5%), на внешнем рынке (по данным гонконгской биржи) – с 7,18 до 7,26 (-1,1%). По сообщениям, китайские госбанки начали продавать валюту для поддержки юаня.

Давление на азиатские валюты возросло в целом, что связано с укреплением позиции доллара США на фоне «ястребиных» заявлений по траектории движения ставки ФРС и начала снижения ставок в Европе на прошлой неделе (швейцарский ЦБ первым понизил ставку с 1,75 до 1,5%). Японская иена также ослабла, несмотря решение японского ЦБ повысить ставку, которое аналитики даже сочли «голубиным».

Укрепление юаня через повышение ставки не стоит на повестке, поскольку Народный банк Китая (НБК) пытается стимулировать кредитование и инфляционные процессы в экономике. 21 марта заместитель главы НБК Сюань Чаннэн заявил о необходимости снижения стоимости корпоративного финансирования и кредитов населению и о сохраняющемся пространстве для снижения нормы резервирования.

С другой стороны, в условиях низкой ключевой ставки (2,5%) сильное давление испытывает маржинальность банков. Так, средняя по отрасли чистая процентная маржа уже опустилась с 2% в 3 кв. 2023 г. до 1,7% в начале 2024 г. По большому счету, снижение нормы обязательного резервирования сейчас является единственным инструментом в арсенале НБК. Ранее в феврале норматив был снижен на 0,5 п.п. до 7%.

Поддержку юаню в начале года оказывала хорошая внешняя торговля, которая продемонстрировала признаки оживления (в янв.-фев. чистый экспорт вырос на 7,1% г/г). Всего за прошедшие два года ослабление юаня к доллару составило 16%.

Читать полностью…

ЦЭП Talks

28 March 2024 14:41

Ждать ли ренессанс атомной энергетики в мире?

По итогам 2023 г. в мире было введено всего 5,5 ГВт новых мощностей атомной энергетики, что является минимальным показателем за последние несколько лет. После аварии на атомной электростанции (АЭС) «Фукусима» в Японии в 2011 г. атомная энергетика переживает не лучшие времена. В 2011-2023 г. общая генерация электроэнергии на АЭС выросла всего на 1,1%, что также является минимальным показателем среди всех прочих видов электроэнергии. Большинство развитых стран существенно сократило атомную генерацию. Франция снизила производство электроэнергии на АЭС в 2023 г. до 335 ТВтч (-24% относительно 2011 г.). Германия поступила радикальнее и в апреле 2023 г. закрыла последние 3 АЭС.

В условиях сокращения потребления газа в мире в 2022-2023 гг. и призывов многих стран к ускоренной декарбонизации, мирный атом всё чаще стал появляться в новостных сводках и планах Правительств в качестве альтернативного низкоуглеродного сырья. Так, в США в конце февраля 2024 г. был принят закон о развитии атомной энергетики, призванного обновить нормы и правила в области ядерной энергетики и ускорить разработку атомных электростанций нового поколения. Япония в 2023 г. впервые с 2011 г. существенно увеличила производство электроэнергии на АЭС до 71 ТВтч (+51% г/г). При этом на ту же самую величину страна сократила газовую электрогенерацию.

Возможный ренессанс атомной энергетики уже привел к росту мировых цен на уран до 100 долл./фунт, что в 3 раза выше прошлогодних значений.

Читать полностью…

ЦЭП Talks

27 March 2024 09:49

Повышенные цены на золото – надолго или нет?

С начала 2024 г. цена на золото выросла на 5% до 2150 долл./тр.унцию благодаря ожиданиям участников рынка снижения ставки ФРС и сохранению высоких объемов покупок золота центральными банками крупнейших стран. Средняя цена за первые 3 мес. 2024 г. достигла 2063 долл./тр.унцию, что на 9% больше цены за аналогичный период 2023 г.

Первое снижение ставки ФРС запланировано на июнь 2024 г., по итогам года ожидается снижение на 0,75 пп. Однако мы ожидаем, что инфляция в мире останется выше цели мировых ЦБ как минимум до конца 2025 г. В настоящее время инфляция в США (по данным за февраль) находится на уровне 3,2%. Устойчивая инфляция за вычетом продовольствия и энергоносителей на уровне 3,8%. В еврозоне инфляция в феврале была 2,6%. Но инфляция за вычетом волатильных составляющих – на уровне 3,1%. Проблема инфляции в развитых странах сохраняется, наиболее устойчивые ее компоненты не замедляются. Как следствие, монетарная политика останется жесткой (реальные ставки в США и Еврозоне будут находиться на уровне 1,5-2%), что может сказаться на коррекции цен на золото.

Также сдерживающий эффект на цены будет оказывать снижение спроса на ювелирные украшения вследствие высоких цен на золото, в 2023 г. спрос на ювелирные украшения был на 8% ниже среднего уровня 2010-2019 гг.

Читать полностью…

ЦЭП Talks

25 April 2024 16:04

Кто лучше оценивает глобальный спрос на нефть?

После долгих споров аналитические агентства только в этом месяце пришли к консенсусу, что глобальный спрос на нефть в 2023 г. составил 102 млн барр./сут. Чьи оценки в течение прошлого года были ближе к реальному показателю?

▪️ Управление энергетической информации (УЭИ) США в 2023 г. недооценивало рост спроса на нефть. Помимо этого, с сентября по март УЭИ не меняли своих оценок и были самыми консервативными.

▪️ Международное энергетическое агентство (МЭА) показало наибольшую гибкость при прогнозировании. МЭА меняло свои оценки глобального спроса на нефть ежемесячно, исходя из текущей конъюнктуры на рынке.

▪️ ОПЕК была наиболее оптимистична и более точна в своих оценках. Прогнозы ОПЕК в течение всего прошлого года были максимально приближены к фактическому показателю спроса на нефть в мире в 2023 г.

Какие оценки по глобальному спросу на нефть в 2024 г.?

ОПЕК также наиболее оптимистична настроена в своих оценках и предполагает, что спрос на нефть в 2024 г. вырастет на 2,5 млн барр./cут. При этом МЭА и УЭИ более консервативны и оценивают рост спроса на нефть на 1,2 и 0,9 млн барр./сут. соответственно. Такое различие связано с разными оценками роста экономики и спроса на черное золото в Китае.

Читать полностью…

ЦЭП Talks

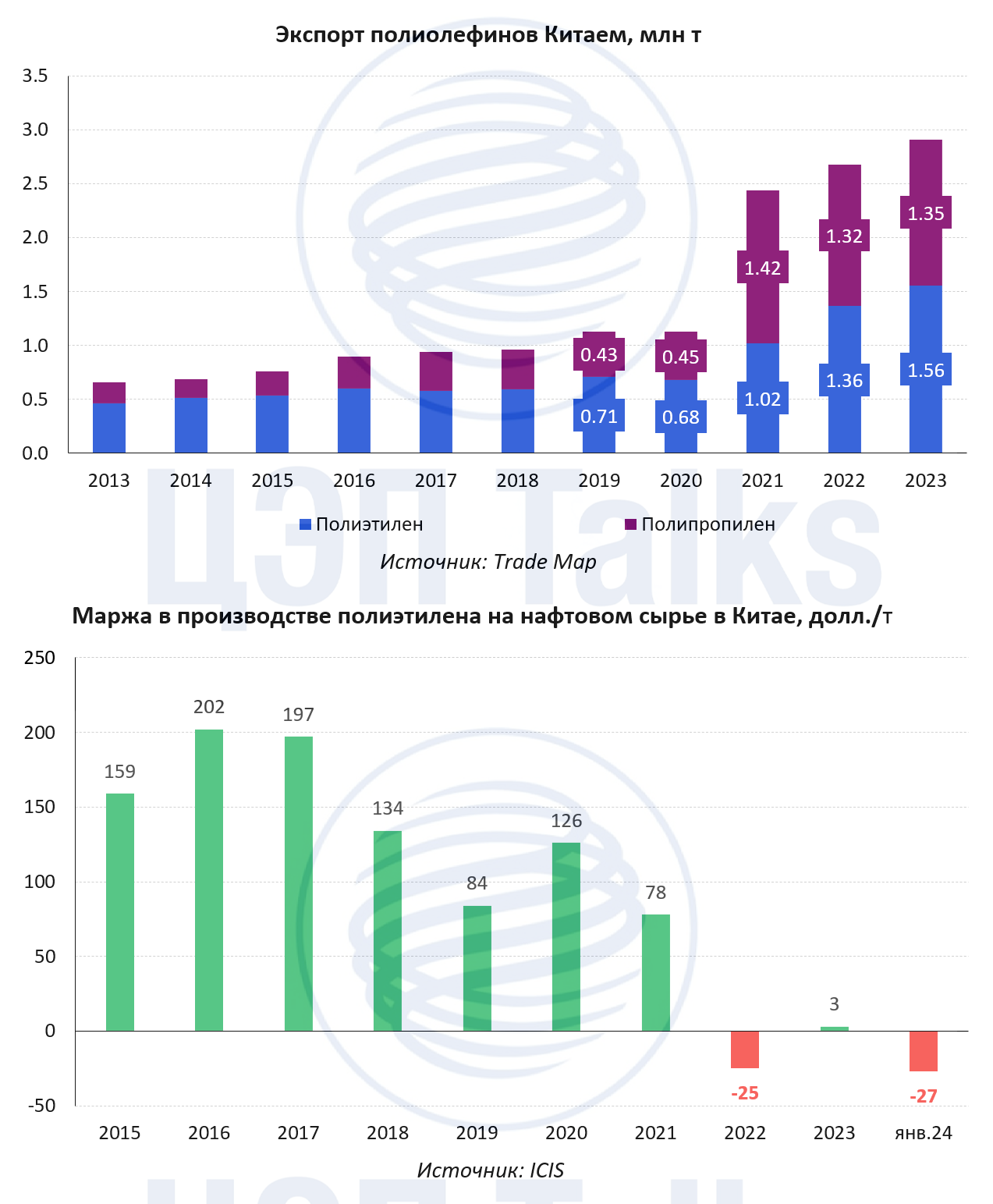

23 April 2024 11:37

Китай завалил полимеры

Китайский рынок полиолефинов (полиэтилена и полипропилена) – самый емкий в мире. В 2023 г. спрос на полиолефины в Китае составил почти 80 млн т. Всего на Китай приходится чуть более половины мирового потребления полиолефинов. Около 10% потребления полипропилена и 40% спроса на полиэтилен в Китае всё ещё удовлетворяется импортом. Чтобы решить проблему зависимости от импорта нефтехимической продукции Китай в последние годы активно вводит новые нефтехимические мощности. По данным Международного энергетического агентства в Китае было введено нефтехимических мощностей за 2020-2023 гг. в объеме почти 34 млн т. Ещё около 25 млн т планируется ввести в 2024-2026 гг. Китайский нефтехимический сектор стал локомотивом роста спроса на нефть в мире, за 2020-2023 гг. увеличив спрос на нефтяное сырье почти в 2 раза.

Массивный ввод мощностей по выпуску полиолефинов в Китае в 2020-2023 гг. меняет рынок и давит на цены. За 2020-2023 гг. КНР снизила импорт полиолефинов на 25% и в 2,5 раза нарастила экспорт полиэтилена и полипропилена. Рост предложения привел к сниженной загрузке мощностей нефтехимических производителей в мире и к низким ценам на полиолефины в Китае уже несколько лет. Даже в условиях ралли цен на сырьевые товары в 2021-2022 гг. цены на полиолефины в КНР оставались ниже уровней 2015-2018 гг.

Давление избыточного предложения на рынок сказывается на маржинальности производителей. По данным ICIS в 2022 г. и в начале 2024 г. китайские нефтехимики несли убытки, в 2023 г. прибыль была минимальной.

Нефтехимический бум в Китае осложняет работу американских нефтехимиков, увеличивших мощности по выпуску полиолефинов в результате «сланцевой революции» и тоже рассчитавших на исключительно высокую ёмкость китайского рынка.

Читать полностью…

ЦЭП Talks

22 April 2024 11:15

Россияне отдают предпочтение рублевым депозитам

По оценкам ЦЭП ГПБ прирост сбережений россиян в 2023 г. составил 13,2 трлн руб., что практически в два раза выше среднего уровня 2013-2019 гг. Такая динамика сбережений стала следствием роста доходов населения от оплаты труда из-за снижения уровня безработицы и усиления проблемы дефицита кадров.

В отличие от ситуации 2013-2019 гг. прирост сбережений наблюдался среди наименее обеспеченных слоев населения ― концентрация сбережений снизилась.

Интересно отметить, что основной формой сбережений в 2023 г. стали рублевые вклады в российских банках. Рост спроса на рублевые депозиты и текущие счета активизировался еще до начала цикла повышения ключевой ставки ― ужесточение монетарной политики в основном отразилось на распределении сбережений между текущими счетами и срочными депозитами. Ожидаем, что спрос на депозиты в рублях продолжит расти высоким темпом и в 2024 г.

Читать полностью…

ЦЭП Talks

19 April 2024 09:36

Центр ценовых индексов ищет коллег

Вакансия аналитика по транспорту https://hh.ru/vacancy/93060777

Мы разные и мы ценим разные качества. Присоединяйся!

Читать полностью…

ЦЭП Talks

18 April 2024 10:51

Гипс снимают, клиент уезжает? Правда ли, что ипотека никому больше не нужна?

Апокалиптический сценарий, что ужесточение льготной ипотеки и ограничение размера льготного кредита не более 6 млн руб. приведут к падению спроса в столицах на 70-80-90%, не реализовался. Конечно, спрос в январе-марте 2024 г. сократился, но только в сравнении с концом 2023 г. (примерно вдвое с октябрем-декабрем). А вот в сравнении с 1 кв. 2023 г. объем сделок на первичном рынке вырос на 2% в Москве и Московской области и на 10% в Санкт-Петербурге и Ленинградской области.

При этом доля ипотеки на первичном рынке жилья в 1 кв. 2024 г. действительно снизилась. И достаточно заметно! В Москве и Петербурге - на 16-18 п.п. по сравнению со средними значениями за 2023 г., в Новой Москве, Московской и Ленинградской областях - чуть поменьше.

В дальнейшем мы увидим рост доли ипотечных сделок. До значений 2023 г. не дойдет, но ипотека остается основной возможностью приобретения квартиры для большинства покупателей.

Читать полностью…

ЦЭП Talks

16 April 2024 12:57

Маркетплейсы тянут e-com вверх

Согласно данным ФНС, оборот рынка электронной торговли в 2023 г. вырос до 13,7 трлн руб. (+40% г/г). Основным драйвером роста рынка являлись маркетплейсы, оборот которых составил 8,4 трлн руб. (+52% г/г). В результате их доля в структуре рынка выросла с 56% до 61%.

Сохранение высоких темпов роста электронной торговли связано с перетоком потребителей из офлайн-магазинов в онлайн. При этом большая часть этих потребителей переходила на маркетплейсы, что может быть связано со следующими причинами:

1. Сила бренда. Для многих Wildberries и Ozon уже стали местом покупки товаров по умолчанию из-за своей популярности.

2. Широкий ассортимент товаров. Селлеры обеспечивают наиболее полный и стабильный ассортимент, чем любая ритейл-команда. Введение параллельного импорта усилило позиции маркетплейсов, так как селлеры, продающие товары по параллельному импорту в первую очередь идут на маркетплейсы.

3. Рост доступности маркетплейсов в офлайне. На протяжении 2019-2023 гг. участники рынка вложили огромные средства в инфраструктуру (склады, логистику и др.). Так, количество пунктов выдачи заказов только у Wildberries в 2,5 раза больше, чем количество магазинов совокупно у X5 и Магнита.

В 1 кв. 2024 г. оборот e-com сохранил темпы роста в 40%, однако рост маркептлейсов замедлился до 46%.

Читать полностью…

ЦЭП Talks

12 April 2024 11:10

Отечественный рынок техобслуживания и ремонта авиатехники активно развивается

По итогам 2023 г. объем рынка услуг по техническому обслуживанию и ремонту воздушных судов (ТОиР, англ. MRO – maintenance, repair and overhaul), осуществляемый российскими предприятиями, вырос на 61% и оценивается в 72 млрд руб. Компании преимущественно осуществляют ремонты базовой и средней сложности, развивают компетенции и постепенно адаптируются к новым условиям по поставкам комплектующих.

Высокий спрос на обслуживание авиационной техники – общемировая тенденция. IATA фиксирует, что спрос на авиаперелеты на внутренних и международных направлениях уже выше, чем до пандемии. Накопленные и невыполненные заказы крупнейших авиастроителей обновили рекорды, а значит, авиакомпании будут стремиться продлить летную годность эксплуатируемых самолетов.

В России рост среднего возраста парка воздушных судов в эксплуатации, стабильный спрос на услуги авиаперевозок и постепенный ввод новой российской авиатехники будут способствовать высокой востребованности услуг по ее ремонту и обслуживанию.

Читать полностью…

ЦЭП Talks

11 April 2024 10:55

Импортозаместили ГРП

Пару дней назад появилась информация о проведении в России первой операции по гидравлическому разрыву пласта (ГРП)* с применением полностью отечественного комплекса.

Операция ГРП в нефтяной отрасли всегда считалась одной из самых высокотехнологичных и сильно зависимой от импортного оборудования. В 2023 г. доля импортного оборудования при проведении данной операции в России оценивалась на уровне 80%. При этом спрос в России на ГРП за последние 10 лет вырос на 30%.

По итогам 2023 г. в России было проведено практически 18 тыс. операций по гидравлическому разрыву пласта (+3% г/г). Рекордными темпами растет спрос на многостадийный ГРП, который проводится на горизонтальных скважинах. За последние 10 лет количество операций по многостадийному ГРП выросло в 7 раз. География операций остается сравнительно стабильной – 70% всех операций ГРП проводится на месторождениях Западной Сибири, 25% – в Урало-Поволжье.

*ГРП – это один из основных способов увеличения добычи на выработанных месторождениях нефти или при освоении трудноизвлекаемых запасов.

Читать полностью…

ЦЭП Talks

10 April 2024 11:49

Мировой спрос на сталь всталь?

Мировое производство стали в 2023 г. практически не изменилось после падения в 2022 г. на 4% г/г. Этому поспособствовала стагнация мирового спроса из-за снижения промышленного производства в прошлом году на фоне влияния высокой инфляции и процентных ставок в большинстве стран с развитой экономикой. Длительное снижение спроса на недвижимость и потребления металла строительной отраслью в Китае в течение 2023 г. было компенсировано увеличением спроса на сталь со стороны стран-экспортеров промышленной продукции и инвестициями в инфраструктуру в развивающихся странах. Слабая рентабельность большинства китайских сталелитейных заводов до сих пор продолжает оказывать давление на рынок.

Наихудшие результаты по объёмам производства стали по итогам 2023 г. показали Европейские металлурги из-за слабого спроса на сталь в сочетании с высокими и неконкурентоспособными на международном уровне ценами на электроэнергию. Например, в Германии в прошлом году было произведено 35,4 млн т (-10,8% г/г) стали – самый низкий объем производства в стране со времён финансового кризиса 2009 г.

В 2024 г. рост выплавки стали будет поддержан постепенным ускорением роста мировой промышленности за пределами Китая и реализацией инфраструктурных проектов в развивающихся странах. Дополнительно рост производства металла будет поддерживаться новыми мощностями в Азии и на Ближнем Востоке.

Лучшие результаты по выплавке стали за январь-февраль 2024 г. показали Индия (+10% г/г), Турция (+34,5% г/г) и Иран (+26,5% г/г).

Читать полностью…

ЦЭП Talks

08 April 2024 12:05

Цены на золото ― еще не максимум

В начале апреля цены на золото продолжили расти, достигнув 2298 долл./тр.унцию.

Несмотря на устойчивый рост, цены на золото еще не побили исторических рекордов. С поправкой на долларовую инфляцию цена на золото в начале апреля 2024 г. оставалась ниже уровней 2020 г., 2011-2012 гг. и 1979 г. Т.е. покупательной способности золота еще есть куда расти.

Для того, чтобы побить исторический максимум в стоимости золота по отношению к другим товарам 1979 г. цены на золото должны превысить 3000 долл./тр. унцию (уровень 2020 г. соответствует 2400 долл./тр.унцию).

На рисунке ниже представлена динамика цены на золото с поправкой на долларовую инфляцию и сравнение этой цены с уровнем реальных процентных ставок в США. Высока вероятность, что рост протекционистских настроений с 2020 г. приведет к сохранению более высоких реальных цен на золото на долгосрочном горизонте (по аналогии с ситуацией после 2010 г.) ― ситуация в экономике еще очень далека от стабильной.

Читать полностью…

ЦЭП Talks

04 April 2024 11:03

Как купить кусочек склада или бизнес-центра?

Известно, что не надо складывать все яйца в одну корзину. Тем более, что они (яйца) нынче недешевы... Положить на депозит, купить валюту, акции, облигации или золото - понятные стратегии сбережения средств для частного инвестора (кстати, о ценах на золото мы недавно писали). Ну или купить недвижимость. Да, схема покупки квартиры на этапе котлована и продажи после окончания строительства сейчас не так эффективна, как ранее. Но если не жилье, то что?

Доля сделок купли-продажи офисов, которая обычно не превышала 15% от общего объема сделок (остальное - сделки аренды), в 2023 г. в Москве составила 25%. Это радует застройщиков, но:

· далее эти площади выйдут на рынок аренды от многих собственников;

· качество управления комплексами, проданными блоками, обычно ниже, чем у находящихся в руках одного собственника;

· проданный кусочками бизнес-центр перестает быть инвестиционным активом, так как его в дальнейшем невозможно купить целиком.

Развитие рынка в сторону закрытых паевых инвестиционных фондов (ЗПИФ) частично решает эти проблемы. В 2023 г. было закрыто 14 сделок по приобретению объектов недвижимости ЗПИФ-ами (не учитывая случаи перекладывания активов в ЗПИФ без изменения конечного собственника, например в целях налогообложения или удобства дальнейшей продажи). Пока это всего 5% от общего объема инвестиционных сделок в недвижимости. Но в 1 кв. 2024 г. эта доля превысила 20%.

Есть и спрос со стороны физлиц на расширение вариантов сбережения. За 2023 г. количество физлиц-пайщиков всех закрытых паевых инвестиционных фондов выросло в 9 раз - с 146 тыс. до 1187 тыс. человек. Это не только недвижимость, но развитие рынка коллективных инвестиций в недвижимости неизбежно.

Лучше диверсификации только курица, несущая золотые яйца!

Читать полностью…

ЦЭП Talks

02 April 2024 09:33

Рыбная отрасль заплатила в 2023 г. рекордную сумму налогов

В 2023 г. рыбопромысловые компании заплатили в бюджет 98 млрд руб. (+56% г/г), что соответствует 14% выручки отрасли.

Такой значительный рост налоговых поступлений был обусловлен следующими факторами:

1. Рост зарплат в отрасли на 15% привел к росту поступлений от НДФЛ до 22 млрд руб.

2. Рост оплаты труда привел также к росту взносов в Социальный фонд, которые составили в 2023 г. 37 млрд руб. (+75% г/г). Помимо этого, в 2023 г. не действовала отсрочка по страховым взносам, которая была предоставлена некоторым компаниям в 2022 г., что привело к уменьшению взносов в том году.

3. В конце 2022 г. были повышены взносы за пользование водными биологическими ресурсами, которые начали действовать с 2023 г. При этом были отменены налоговые вычеты, действовавшие в 2009-2022 гг., в результате чего выплаты компаний выросли в 7 раз до 21 млрд руб.

4. Также были введены новые налоги и сборы. Например, экспортная пошлина, которая составила 7 млрд руб., а также налог на сверхприбыль, поступления от которого составили 1 млрд руб.

Читать полностью…

ЦЭП Talks

29 March 2024 08:55

По итогам марта в макро-опросе Центра ценовых индексов основные изменения ожиданий аналитиков были связаны с внешними условиями.

Новые договоренности ОПЕК+ о дополнительном сокращении квот на добычу нефти привели к улучшению прогнозов аналитиков по ценам на нефть в текущем году. Ожидается продолжение их роста во втором квартале 2024 г. Однако извлечь выгоду от временных изменений в мировой конъюнктуре российской экономике будет затруднительно.

Вместе с оценками роста мировых цен на нефть соразмерно увеличились и оценки аналитиков по дисконту на российскую нефть, относительно бенчмарка Brent. Это может сбыть связано с ожиданиями вынужденного снижения нефтепереработки и увеличения экспорта сырой нефти.

По итогам марта 2024 г. Центр ценовых индексов зафиксировал дисконт Urals к Dated Brent на уровне 16,4-17,0 долл./барр. Такой уровень наблюдается с середины февраля 2024 г.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

28 March 2024 11:30

Порты Дальнего Востока обеспечивают треть морского экспорта России

По итогам 2023 г. перевалка грузов в российских портах выросла на 5,1% к 2022 г., отгрузки в экспортном направлении подросли на 3,6%. Грузооборот портов Дальнего Востока вырос сопоставимыми с общероссийскими темпами и составил 238 млн т.

Доля дальневосточных стивидоров от общего экспорта РФ через морские порты составила 29% и по сравнению с 2020-2021 гг. подросла на 2 п.п. На порты Дальнего Востока приходится более 50% перевалки угля и около половины морского экспорта контейнерных и лесных грузов. Треть приходится на экспорт сжиженного газа и нефти, а вот по нефтепродуктам доля сравнительно небольшая. Роль восточных портов в экспорте зерна и удобрений пока невелика, а часть продукции отгружается в контейнерах. Например, экспортеры везут в контейнерах по ж.-д. 75% зерна и 100% объема растительного масла в порты Дальнего Востока для дальнейшей отправки.

«Разворот на восток» экспорта и «разворот на Китай» импорта стимулируют спрос на поставки через сухопутные границы. Например, только через Забайкальск (крупнейший ж.-д. погранпереход) отправлено 20 млн т продукции, а это 10% от экспортного потока через восточные порты в прошлом году.

Читать полностью…

ЦЭП Talks

26 March 2024 09:30

Россия и Беларусь теснят Канаду на китайском рынке калийных удобрений

Российские сельхозпроизводители потеснили Канаду на аграрном рынке Китая. Похожая ситуация и в секторе удобрений. Производители калийных удобрений России (Уралкалий, Еврохим) и Беларуськалий потеснили канадских поставщиков на рынке калийных удобрений: c 2019 года поставки калийных удобрений в Китай выросли примерно в 2 раза, поставки из России – почти на 40%, а вот импорт хлористого калия из Канады в Китай упал с 2019 года на 40%.

Китайский аграрно-промышленный комплекс – крупнейший потребитель удобрений в мире. Индустрия по производству минеральных и химических удобрений в Китае тоже масштабна: производство карбамида достигает 71 млн т (39% мирового выпуска), также китайские заводы выпускают 27 млн т диаммоний- и моноаммонийфосфата (43% от объема глобального рынка).

Такой масштаб индустрии позволяет Китаю периодически конкурировать с российскими экспортерами за позиции крупнейших экспортеров азотных удобрений и фосфатов мире.

Калийный сегмент – исключение, спрос на калийные удобрения в Китае более, чем на половину удовлетворяется импортом, и такая картина рынка сохранится на долгосрочном горизонте.

Читать полностью…

5537

5537

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}