ЦЭП Talks

21 February 2024 09:40

Если не ипотека, то что?

Не будем рвать на голове волосы смотреть на выдачу ипотеки в январе 2024 г. (хотя это -65-70%↓ к декабрю, и лишь частично объясняется сезонностью), а взглянем на весь 2023 г. в целом. Зависимость ипотечного рынка от льготных программ очевидна, но если в 1 полугодии доля субсидированной государством ипотеки составляла около 50% всех ипотечных кредитов, то начиная с августа: 61%-67%-70%-75%-84%! Тут требуется сделать паузу и повторить, что 84% всех ипотечных кредитов в декабре 2023 г. в России были по выданы с учетом различных госпрограмм поддержки спроса.

Конечно, на рынке проходят сделки и без ипотеки, особенно если речь идет о вторичном рынке жилья. Применительно же к первичному рынку наличие льготных программ делает свое дело, доля ипотечных сделок растет. В Новой Москве, Казани и Краснодаре она достигла 90% по итогам всего 2023 г. Рост был почти во всех городах-миллионниках, очень любопытное исключение составляют Челябинск и Красноярск.

В 2024 г. мы не ожидаем столь массового для городов роста доли ипотечных сделок. Высокие ставки по рыночной ипотеке, модификация льготных программ приведут к росту альтернативных схем - рассрочка от застройщика, трейд-ин и т.п.

Читать полностью…

ЦЭП Talks

19 February 2024 14:35

Россия не будет ограничивать импорт бананов из Эквадора

На прошлой неделе в пятницу Россельхознадзор снял частичное ограничения на поставку бананов из Эквадора. Это право было возращено под гарантии надзорных служб Эквадора.

Данный запрет был введен 5 февраля 2024 г. из-за обнаружения в эквадорских бананах мухи-горбатки, которая является переносчиком холеры. По данным министерства сельского хозяйства Эквадора, запрет касался 5 компаний, которые отвечали за 30% экспорта бананов из Эквадора в Россию. При этом Россия является основным рынком сбыта для Эквадора с долей в 21%.

Эквадор также является основным поставщиком бананов в Россию. В 2023 г. Россия импортировала 1,4 млн т бананов, из которых на Эквадор пришлось 99% поставок. На втором месте по поставкам в Россию находится Китай (0,003 млн т), а на третьем – Вьетнам (0,001 млн т). Хотя ещё в 2021 г. на их месте были Колумбия и Гватемала.

Ограничения поставок бананов могло привести к росту цен на них на российском рынке. Так, за 2023 г. из-за удорожания логистики и девальвации рубля цены на них уже выросли на 44%. В январе 2024 г. из-за массовых беспорядков в Эквадоре были временно закрыты порты, что привело к задержке поставок. В течение нескольких дней ситуацию удалось урегулировать, однако это стало одним из факторов для продолжения роста цен.

Снятие ограничений на поставки из Эквадора должно способствовать стабилизации цен на бананы на российском рынке.

Читать полностью…

ЦЭП Talks

16 February 2024 09:25

Разнонаправленные факторы на рынке никеля

В 2023 г. цена на никель снизилась на 17% г/г. Средняя котировка января – 16 104 долл./т на 43 % ниже уровня начала 2023 г.

Снижение цены связано с профицитом на рынке никеля, который оценивается на уровне 290 тыс. тонн (9% мирового потребления) по итогам 2023 г. Профицит был сформирован в основном из-за существенного увеличения производства чернового ферроникеля в Индонезии в 2023 г. на 17% г/г, при общем росте мирового производства никеля в 9%. Доля низкосортного никеля в мировом балансе производства на сегодня составляет около 65%.

Несмотря на бурный рост предложения на мировом рынке никеля в последние годы, снижение цен существенно ограничивает возможности поставок товара на рынок начиная с августа 2023 г., когда цена ушла ниже уровня производственной себестоимости отдельных поставщиков. В настоящий момент поставки нерентабельны более чем у половины производителей в мире.

Данная ситуация приводит к появлению новостей о снижении производства, или приостановке инвестиций в развитие новых проектов (см. приложение)

Только заявленная приостановка вышеперечисленных мощностей может убрать с рынка порядка 250 тыс. т никеля в год, что сопоставимо с текущим профицитом.

При этом в 2024 г. прогнозируется дальнейший рост потребления никеля, в первую очередь, со стороны производителей нержавеющей стали и аккумуляторных батарей, +5% и +18% соответственно. В совокупности с низкими складскими запасами LME и ростом сезонного спроса на нержавеющий прокат начиная с марта – апреля текущего года, в среднесрочной перспективе возможен разворот ценового тренда на рынке никеля.

Читать полностью…

ЦЭП Talks

15 February 2024 11:42

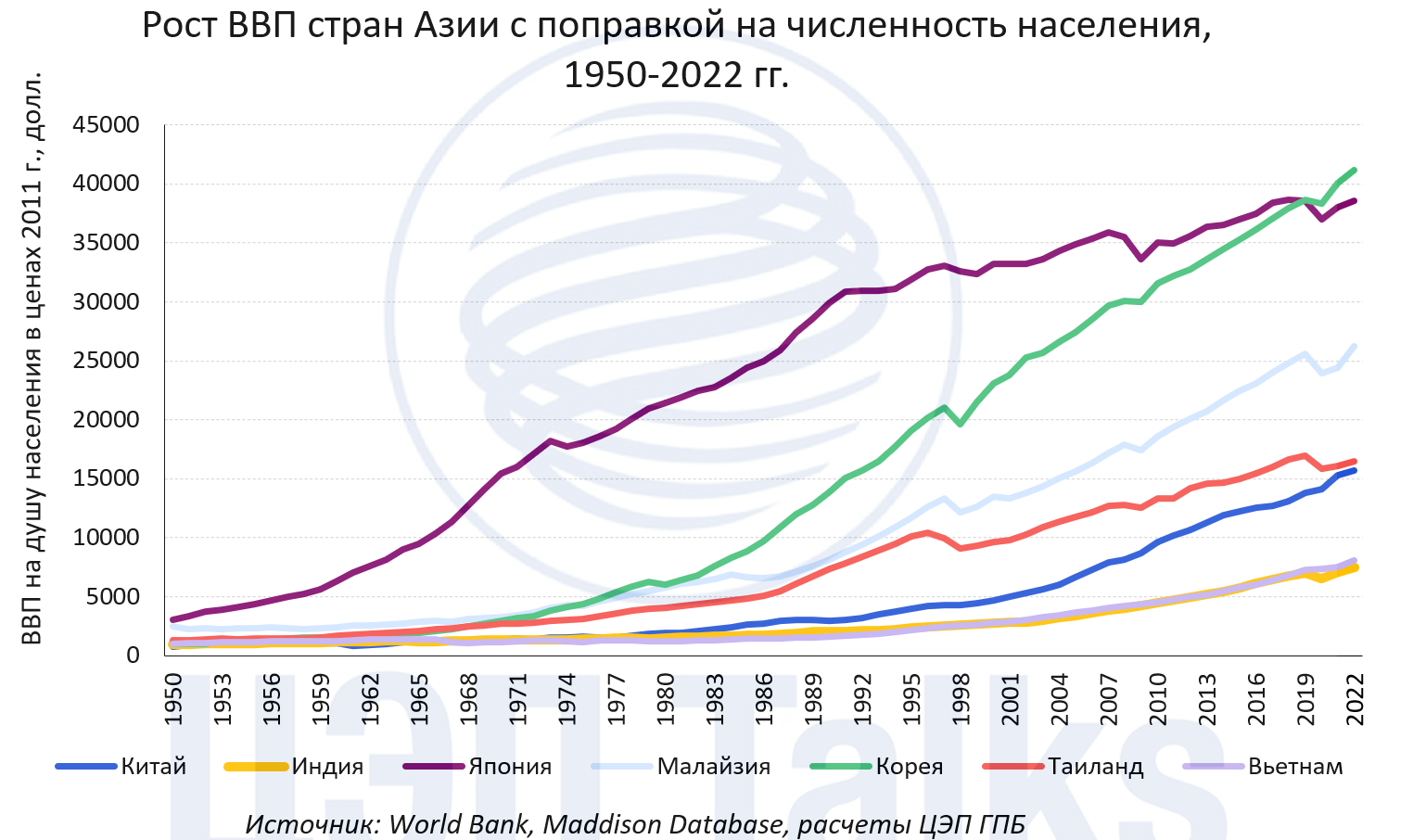

Может ли Индия стать «вторым Китаем»?

Преимущества индийской экономики известны: молодое растущее население, высокие темпы роста ВВП, приток иностранных инвестиций.

Индия ― страна с потенциалом роста. Для сравнения, годовой ВВП Индии в ценах 2022 г. - 8,4 тыс. долл. на человека, в Китае – 21,4 тыс. долл./чел. «Дотянув» производительность труда в Индии до уровня Китая можно получить огромный прирост как спроса, так и предложения товаров и услуг.

Это отражается в ожиданиях по росту индийской экономики ― по прогнозам МВФ Индия будет расти с темпом в 6% в год при среднемировом уровне вблизи 3%.

Несмотря на весь позитив, не стоит недооценивать и риски:

▪️ Драйвером роста ВВП Индии в последние десятилетия выступала не промышленность, а сектор услуг, в особенности финансовый сектор и операции с недвижимостью.

▪️ В 2020 г. часть занятых в промышленности вернулась в аграрный сектор и осталась там. 44% населения заняты в сельском хозяйстве, при доле этой отрасли в ВВП в 15%. Неравенство увеличивается.

▪️ Темп роста ВВП Индии в допандемийном 2019 г. составил 3,8%. Средний темп роста за период 2020-2023 гг. ― вблизи 4%. Высокие темпы роста в 2022-2023 гг. могут быть следствием послепандемийного восстановления, для поддержания темпов роста в 6% могут потребоваться структурные изменения.

Читать полностью…

ЦЭП Talks

14 February 2024 10:45

Программа модернизации аэродромной инфраструктуры будет обновлена

Модернизация аэродромной инфраструктуры по оценкам Минтранса РФ и Росавиации потребуется для 111 аэродромов (половина действующих) с суммарными вложениями 383 млрд руб. до 2030 г.

Цикл текущей программы модернизации завершается. За период 2019-2023 гг. было сдано 35 объектов. В федеральном бюджете на 3 года в 2024-2026 гг. запланировано вложить 54,9 млрд руб., более 70% которых приходятся на текущий год. В 2024 г. ожидается ввод в эксплуатацию 18 объектов аэродромной инфраструктуры (рулежные дорожки, стоянки для самолетов, светосигнальное оборудование и пр.) и 28 взлетно-посадочных полос.

Новый федеральный проект по развитию аэродромной инфраструктуры должен быть сформирован до 1 июня 2024 г. Если предположить, что ежегодное финансирование модернизации из федерального бюджета составит 35-40 млрд руб., что сопоставимо с предыдущими годами, то потребности в финансировании из других источников составляют 100-130 млрд руб. до 2030 г. Источниками обновления инфраструктуры могут стать средства ФНБ, отдельные постановления Правительства РФ, обсуждаются специальные сборы, а также применение механизма ГЧП, который уже успешно реализуется для развития аэропортов и другой инфраструктуры.

Читать полностью…

ЦЭП Talks

13 February 2024 11:01

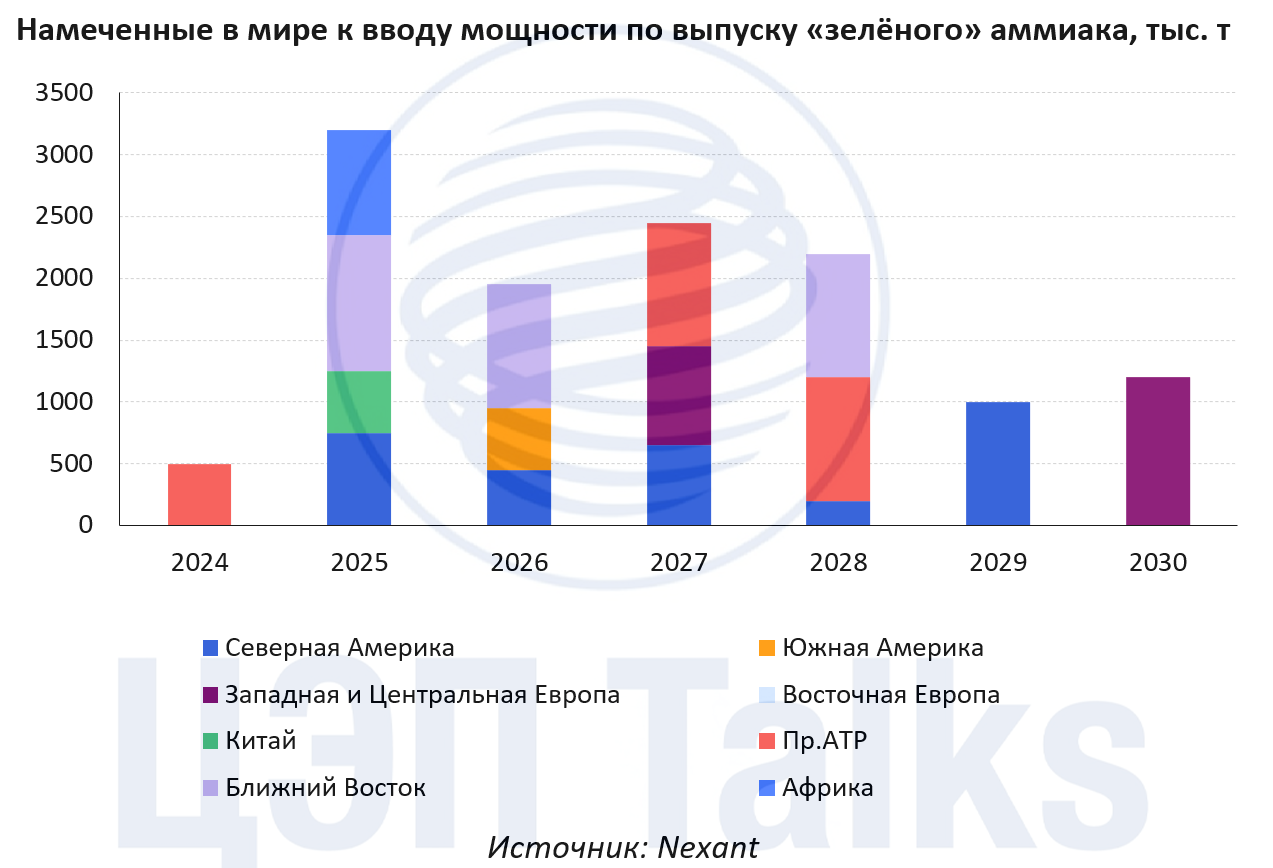

Молодо, зелено… перспективно?

В 2023 г. мировое производство аммиака из углеводородного сырья, газа и угля, составило 191 млн т; метанола – 110 млн т. В настоящий момент рынок продукции из альтернативных видов сырья несоизмерим с традиционным, но в условиях декарбонизации глобальной экономики рыночная ниша для «голубой» и «зелёной» продукции будет сильно расширяться.

В Европе драйверы развития производства «зелёных» аммиака и метанола – экологическое регулирование и дефицит углеводородного сырья. В ЕС с 2026 г. вводится полный формат трансграничного углеродного регулирования, с полной финансовой нагрузкой на внешнего поставщика.

В развивающихся странах «зелёные» проекты содержат больше экономического смысла: есть доступ к относительно дешёвым ВИЭ, а также к ёмким рынкам сбыта конечной продукции.

По данным компании NEXANT на 2024-2030 гг. намечен ввод мощностей «зелёного» аммиака в мире в объеме 12,5 млн т. 60% из них приходится на развивающиеся страны.

В конце 2023 г. в Бангладеше при поддержке китайских партнеров ввели установку по производству «зелёной» продукции (500 тыс.т/год аммиака).

Читать полностью…

ЦЭП Talks

09 February 2024 12:40

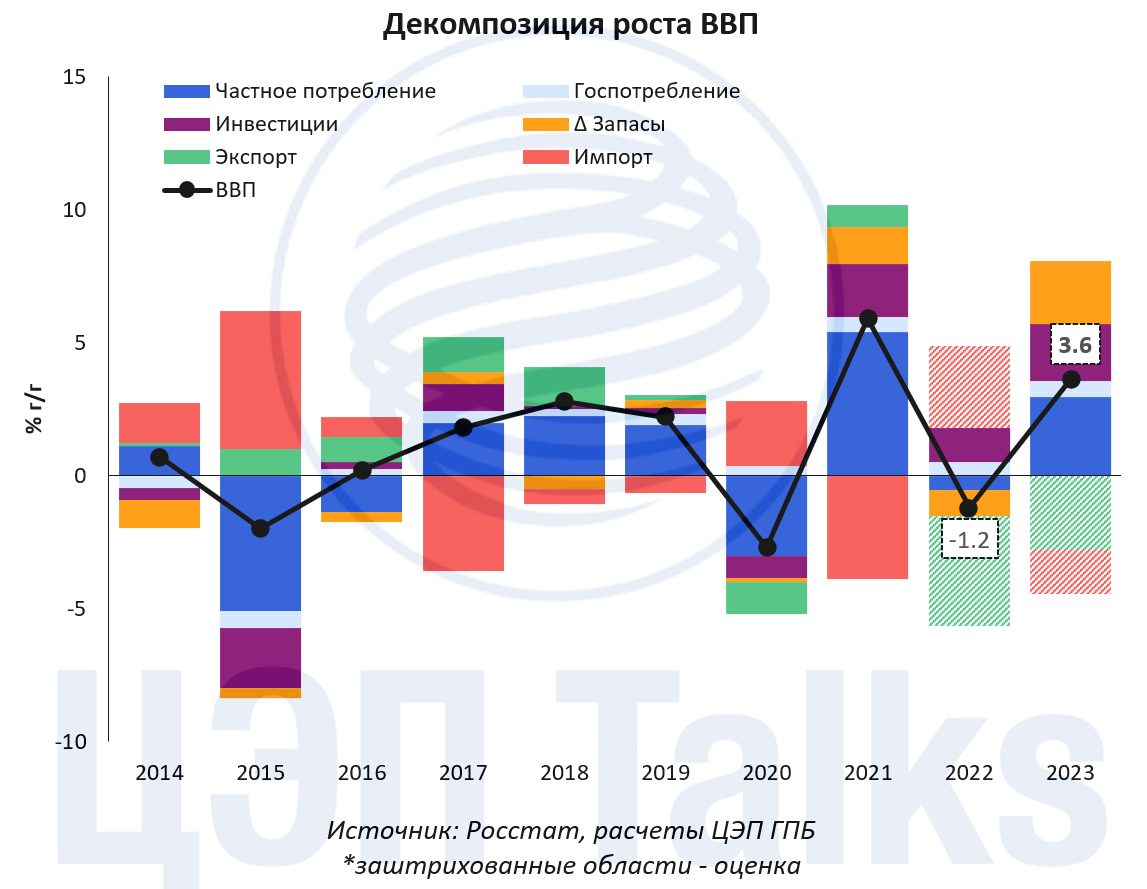

ВВП в 2023 г. – снова лучше ожиданий

Росстат опубликовал первую оценку роста ВВП в 2023 г. – 3,6%. Данные второй год оказываются лучше ожиданий аналитиков и официальных прогнозов Минэкономразвития и Банка России. В среднем за два года ВВП рос на 1,2% в год, что сопоставимо с долгосрочными темпами роста российской экономики.

В целом структура роста ВВП была похожа на предыдущие периоды посткризисного восстановления: существенно росли инвестиции и частное потребление. Есть в этом росте есть и несколько особенностей:

▪️ Рост производства на внутренний спрос. В предыдущие периоды после кризисов в 2010, 2015, 2021 гг. источником спроса для экономики становилось в т.ч. и экспортное направление. В 2023 г. объемы экспорта по всей видимости сократились и не создавали импульса для роста производства. Весь импульс создавался внутренним потребителем.

▪️ Инвестиции растут 3-й год подряд, а в структуре ВВП увеличивается доля накоплений. Несмотря на заметный рост частного потребления, его доля снизилась до 49% ВВП против 51-52% ВВП в 2012-2021 гг.

▪️ В экономике активно росли запасы, обеспечив 2/3 вклада в рост ВВП. Рост запасов в период восстановления экономической активности может говорить об оптимистичных ожиданиях производителей в отношении будущего спроса. Реализуются ли эти ожидания в условиях высокой ключевой ставки – вопрос дискуссионный.

Читать полностью…

ЦЭП Talks

09 February 2024 07:45

Начнем вовремя в 10. Подключаемся

Читать полностью…

ЦЭП Talks

07 February 2024 13:05

Пятница с ЦЦИ: газ🔥

🙃 Передышка на рынке сырья. Китайский Новый год.

Пока сделок на рынке мало, давайте встретимся в эту пятницу.

Регистрируемся на Пятницу с центром ценовых индексом: газ. 9 февраля в 10-00 мск https://live-event.pro/090224

ЦЦИ расскажет, что важно для мирового рынка газа сегодня:

💰рост процентных ставок в США, Австралии, Катаре: как повлияет на предложение СПГ?

🫸 регулирование спроса было на мировом рынке нефти, угля, но впервые происходит в газе: как меняются рынки?

🛢️нефтяная привязка vs биржевые цены: арбитраж ценовых индикаторов на мировом рынке СПГ.

🌾 импорт удобрений вместо газа: как это меняет торговлю газом и удобрениями?

Спикеры: Алексей Белогорьев (Институт энергетики и финансов), Наталья Порохова (Центр ценовых индексов), Вадим Пугач (Газпромбанк), Дарья Снитко (Газпромбанк), Дарья Тарасенко (Газпромбанк).

Увидимся!

Читать полностью…

ЦЭП Talks

06 February 2024 13:30

Стало ли свободнее в московском метро?

В последние годы московское метро развивается весьма быстрыми темпами – в период 2015-2023 гг. было открыто 65 новых станций, а общая длина линий достигла 450 км, сделав систему крупнейшей в мире за пределами Китая. Средняя загруженность станций же снизилась более чем на 30%, хотя население Москвы за этот период увеличилось на 1 млн чел.

В среднем за сутки через одну станцию московского метро проходит (суммарно, на вход и на выход) 45 тыс. пассажиров, однако существуют и станции рекордсмены. В 2015 г. самыми загруженными станциями были Комсомольская, Выхино и Юго-Западная, а в 2023 г. больше всего пассажиров было на Комсомольской, ВДНХ и Щелковской. Самой непопулярной станцией как в 2015 г., так и в 2023 г. стала Лесопарковая – ее суточный пассажиропоток составляет всего 500 человек в день.

Пассажиропоток сети, до 2020 г. державшийся на уровне около 2,5 млрд пассажиров в год, значительно снизился в пандемию, а ее последствия, такие как рост популярности гибридного и удаленного графиков работы и учебы сдерживают восстановление пассажиропотока. Дополнительно снижают нагрузку на метрополитен запуск МЦД, строительство дорог, развитие средств индивидуальной мобильности и рост популярности сервисов доставки.

Читать полностью…

ЦЭП Talks

05 February 2024 16:08

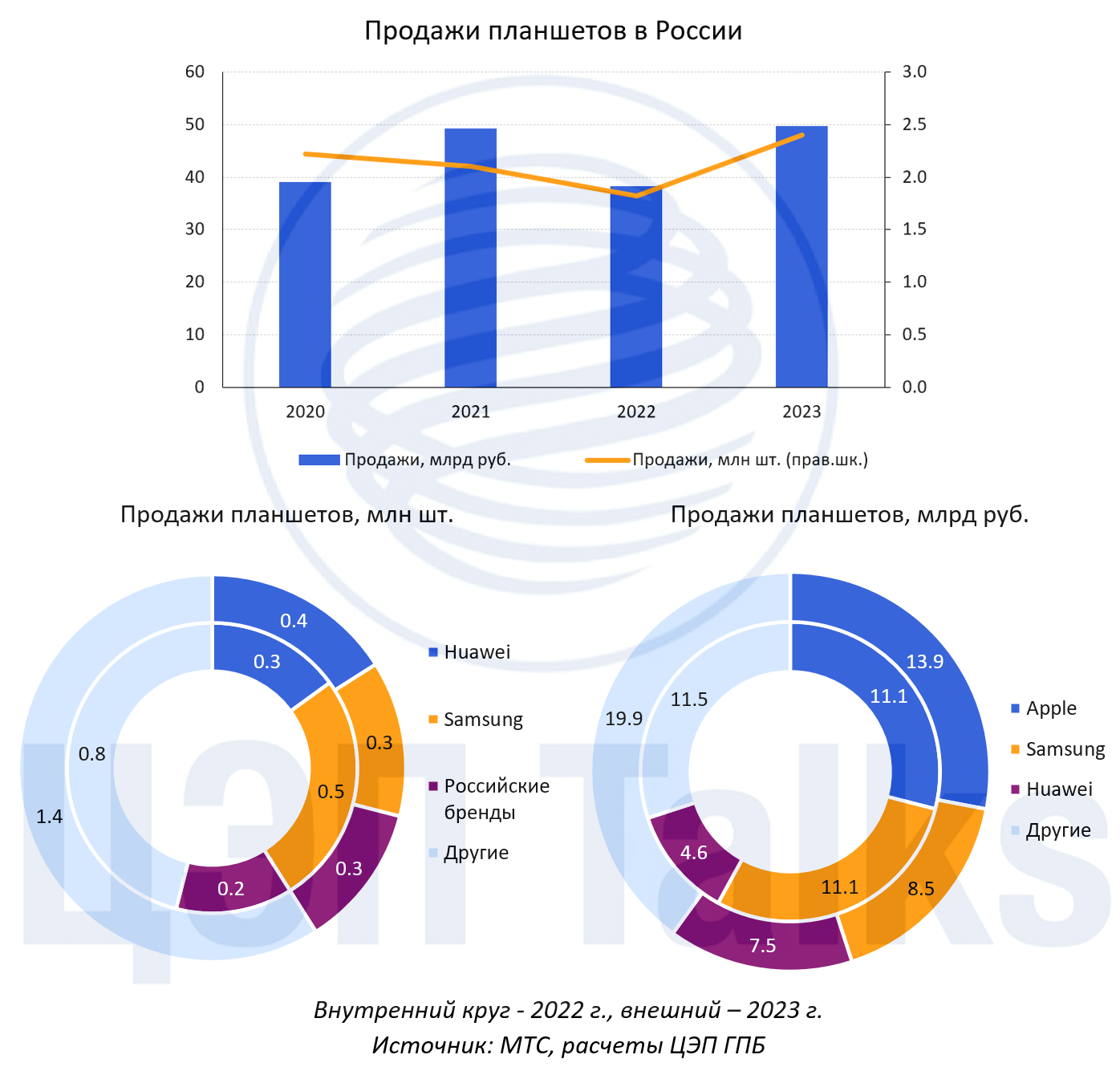

Продажи планшетов в России в 2023 г. выросли впервые с 2020 г.

По данным МТС, в 2023 г. в России было продано 2,4 млн планшетов (+32% г/г) на общую сумму 49,8 млрд руб. (+30% г/г). Основные причины роста следующие:

1. Эффект пандемии. Как и в случае со смартфонами, продажи планшетов сильно выросли во время пандемии в 2020 г. Учитывая, что средний срок жизни планшета – 3 года, многие пользователи вынуждены были обновить устройства в 2023 г.

2. Рост функциональности. Планшеты по своим характеристикам стали приближаться к ноутбукам, в связи с чем многие пользователи стали чаще покупать планшет вместо ноутбука, так как он более удобен в использовании.

3. Снижение средней стоимости устройства. В 2023 г. средняя стоимость планшетов в России снизилась на 2%, тогда как ноутбуков выросла на 7-10%. Во многом это связано с ростом предложения дешевых планшетов (до 10 тыс. руб.), среди которых много российских и китайских брендов. Их продажи в 2023 г. выросли на 48% в штуках.

На первое место по числу проданных устройств в 2023 г. вышел Huawei (16%), обогнав лидера 2022 г. – Samsung (13%). Тройку по итогам года замыкают российские бренды с долей 12%. В деньгах лидером осталась Apple, заняв 28% рынка, на втором месте — Samsung с 17%, на третьем месте Huawei с 15%.

Как и в случае со смартфонами, рост продаж планшетов в России является исключением на мировом рынке. В данный момент в мире наблюдается падение спроса на планшеты из-за роста конкуренции со смартфонами с большим экраном, которые не сильно уступают планшету по функционалу.

Читать полностью…

ЦЭП Talks

02 February 2024 10:28

Выгоды от глобализации ― все ли так однозначно?

О деглобализации в последнее время говорят все чаще, и не только политики. В академических кругах интерес начал резко расти после пандемии, что совпало с нарастанием протекционистских настроений в мире. Количество научных работ с упоминанием темы деглобализации в 2023 г. было на пике (Рисунок ниже).

Все больше исследований ставят под сомнение выгоды от дальнейшего усиления глобализации для мирового благосостояния. Перефразируя цитату лауреата Нобелевской премии по экономике Д.Стиглица ― «В процессе глобализации есть выигравшие и проигравшие стороны. Согласно теории, потери проигравшей стороны могут быть полностью компенсированы, но будут ли они компенсированы на практике ― большой вопрос».

Единого мнения относительно наличия/перспектив/оценки явления «деглобализации» в научных работах, конечно же, нет. Однако сам факт разрастания дискуссии на эту тему является показательным и интересным феноменом.

Читать полностью…

ЦЭП Talks

01 February 2024 08:16

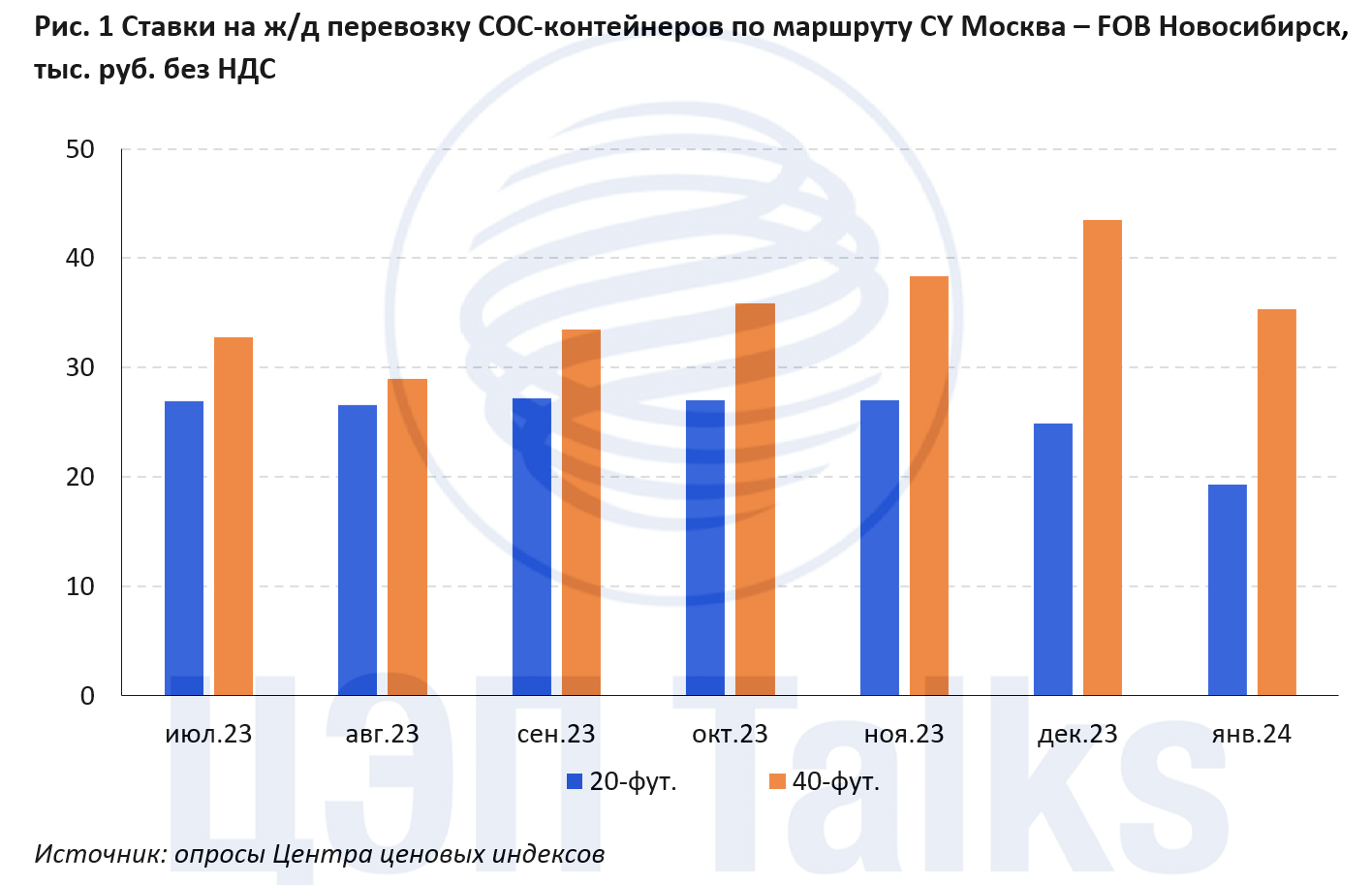

Несырьевой экспорт из России растет

Экспорт и импорт в контейнерах — лучший оперативный индикатор несырьевой торговли России. В декабре экспорт гружёных контейнеров по сети РЖД впервые в 2023 г. превзошел импорт.

Импорт контейнерных грузов в конце 2023 г. оказался нетипично низким. Ключевая ставка ЦБ действует. Высокие процентные ставки стали остужать спрос компаний и населения.

А несырьевой экспорт растёт, причём расширяется и его география! Центр ценовых индексов фиксирует точки высокого спроса на контейнеры не только в Красноярске, Иркутске и регионах Северо-Запада России, но теперь и в Новосибирске.

Согласно опросам Центра ценовых индексов, крупнейшие операторы с декабря 2023 г. снижают ставки на перевозку 20-футовых контейнеров из Москвы в Новосибирск на условиях COC (в контейнере перевозчика). Операторы стимулируют грузоотправителей увеличить объёмы отправок по этому маршруту в связи с дефицитом порожних контейнеров, который недавно возник в крупнейшем городе Сибири. Причина нехватки тары – рост экспорта зерновых культур в контейнерах с терминалов Новосибирской области. Интересно, что снижение ставок произошло вопреки индексации тарифа РЖД. 1 декабря 2023 г. грузовой тариф РЖД (плата за пользование инфраструктурой) был проиндексирован на 10,75%.

Об исследовании Центра ценовых индексов пишет Ъ.

Более подробные материалы Центра ценовых индексов по ставкам на рынке полувагонов или контейнерных перевозок доступны по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

30 January 2024 13:00

Состояние банковского сектора Китая по итогам 2023 г.

Банковский сектор Китая демонстрирует стабильный рост в условиях низкой ставки и крайне слабой инфляции: активы достигли 410 трлн юаней (+10% г/г), прирост портфеля кредитов - 22,8 трлн юаней (+12% г/г) – стимулирование экономики идет полным ходом.

Банковское кредитование на конец 2023 г. составило 205 трлн юаней, резко ускорив рост в 4 кв., и впервые превысило 50% всех активов. Доля кредитов в активах по-прежнему ниже, чем в США и ЕС (75% и 70%, соответственно), однако, задолженность экономики перед банковским сектором существенно выше и составляет 190% ВВП.

На прошлой неделе ожидания по дальнейшему смягчению монетарной политики обрели форму – норма банковского резервирования будет снижена на 0,5 п.п. в феврале. Это является дополнительным стимулом для расширения кредитования в 2024 г., по оценкам, на 1 трлн юаней, или около 5% годового абсолютного прироста кредитования.

Доля неблагополучных кредитов при этом снижается (по крайней мере, согласно статистике китайских надзорных ведомств) и составляет 3,8% в среднем по банковской отрасли. При таких показателях снижение нормы обязательных резервов до 7% не должно отразиться на финансовой стабильности. Несмотря на риск роста плохих кредитов ввиду глубокого кризиса в секторе недвижимости и на разрастание долга местных правительств, опосредованно связанного с банковским сектором, цифры утверждают, что запас прочности пока есть.

Читать полностью…

ЦЭП Talks

26 January 2024 13:25

Курс крепче на 1,5 рубля…

…в 2024 году в новом консенсус-прогнозе профессиональных аналитиков в сравнении с опросом декабря. Банк России вернулся к проведению валютных интервенций по бюджетному правилу, дополнив их существенными продажами валюты, которые будут поддерживать курс рубля как минимум до середины текущего года.

Последняя статистика радует замедлением инфляции и укреплением курса рубля. Но аналитики не спешат изменять прогноз по снижению ключевой ставки. Инфляция в декабре и на первых неделях января заметно замедлилась до однозначных отметок в годовом выражении впервые с июля 2023 г. (6-7%, после 10-12% с июля 2023 г.).

Улучшение в данных пока выглядит недостаточным для изменения ожиданий аналитиков по траектории снижения ключевой ставки. Замедление инфляции воспринимается как неожиданное временное явление и требует дополнительного подтверждения новыми данными.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

20 February 2024 12:15

Настоящее и будущее моста в Нижнеленинском

В конце 2022 г. был запущен в эксплуатацию мост, соединивший Нижнеленинское и Тунцзян, ставший четвертым железнодорожным погранпереходом непосредственно на границе России и Китая. По итогам 2023 г. через него было перевезено 3,2 млн т грузов, практически все – уголь и железорудный концентрат (ЖРК) на экспорт. На нынешнем этапе развития погранпереход может обеспечить обработку 5,2 млн т грузов в год,

Мост в основном используется грузоотправителями из Еврейской автономной области, Бурятии, Хакасии и Хабаровского края – на эти регионы приходится более 70% отправок. Для грузоотправителей из Хакасии и Бурятии, несмотря на более короткое транспортное плечо, более привлекательна с финансовой точки зрения поставка в порты Дальнего Востока, однако мост позволяет заметно сократить время доставки груза. Перевозки же из Хабаровского края, вероятно, осуществляются для снижения порожнего пробега полувагонов при их возврате из Ванино, поэтому итоговый нетбэк поставки в реальности несколько выше. Поставки железорудного концентрата с горнообогатительного комбината в ЕАО наиболее выгодны именно через погранпереход Нижнеленинское в силу короткого транспортного плеча.

В перспективе планируется перевозить не только уголь и ЖРК, но и нефтяные грузы и контейнеры, а также довести провозную способность до 20 млн т/г., что сопоставимо с объемами перевозок через Забайкальск – крупнейший железнодорожный пункт пропуска России.

Читать полностью…

ЦЭП Talks

16 February 2024 14:40

Центр ценовых индексов обновил второй ежеквартальный консенсус-прогноз профессиональных аналитиков по агрорынку и спешит поделиться его результатами

По основным показателям мнения аналитиков с ноября 2023 года стали оптимистичнее: повышены оценки текущего урожая зерна, пшеницы, масличных культур. Существенно пересмотрены в большую сторону ожидания по экспорту пшеницы в текущем сельхозсезоне: с 50,4 до 52,9 млн т.

Но удивительным образом сложился консенсус по производству и экспорту подсолнечного масла. На фоне фактического роста валового сбора подсолнечника, аналитики пересмотрели параметры выпуска масла в текущем сельхоз году с 7 до 6,8 млн т, а экспорта – с 4,6 до 4,3 млн т. Разброс мнений по объему вывоза второго по значимости продукта российского агроэкспорта, хотя мы находимся уже на экваторе сезона, говорит об отсутствии у рынка понимания стратегий масложировых компаний на фоне роста предложения сырья для переработки. По мнению оптимистов, России в следующем сезоне может даже выйти на 1 место по экспорту подсолнечного масла.

Подсолнечное масло, по оценкам ЦЦИ, в феврале продавалось на экспорт по 755 долл./т. Это существенно дешевле соевого (1018 долл./т на Чикагской бирже) и пальмового – 803 долл./т.

Читать полностью…

ЦЭП Talks

15 February 2024 14:32

Индия догоняет Китай в темпах роста потребления энергоресурсов

Пару дней назад появилась новость, что Международное энергетическое агентство (МЭА) хочет пригласить Индию присоединиться к организации. Учитывая растущую роль страны на мировом рынке энергоресурсов, данный шаг более, чем логичен.

В частности, МЭА ожидает, что до 2030 г. Индия будет основным драйвером спроса на нефть и заберет данный «титул» у Китая. По итогам 2023 г. Индия являлась вторым крупным импортером нефти в мире, закупив 243 млн т черного золота (-4% г/г). Основным поставщиком стала Россия, увеличив экспорт за год практически в 3 раза до 92 млн т. В случае присоединения Индии к МЭА стране придется создать запасы нефти, эквивалентные 90-дневному импорту (около 60 млн т).

Такая же ситуация наблюдается и на рынке угля. По оценке МЭА, Индия в 2023 г. нарастила потребление до 1 255 млн т (+8% г/г), уступив по темпам роста лишь Китаю. До 2026 г. страна увеличит потребление углей до 1,4 млрд т и будет важным драйвером спроса на уголь в мире.

Читать полностью…

ЦЭП Talks

14 February 2024 14:45

Никогда не было, и вот опять: ценовой спред между платиной и палладием достиг минимума за 5 лет

В начале 2024 г. цены на палладий продолжили снижаться после пиков 2022 г., достигнув в феврале 5-летнего минимума в 853 долл./тр.унцию. Интересно так же и то, что цена палладия впервые с 2018 г. оказалась ниже цены платины (863 долл./тр.унцию).

Автомобильный сектор – крупнейший потребитель палладия, послужил причиной сужения ценового спреда между металлами. Из-за дороговизны палладия последнее время активно шёл процесс замещения палладия платиной в производстве автокатализаторов для очистки выхлопных газов. Однако, по нашим оценкам, пик объёмов по замещению был достигнут в 2023 г. и сложившееся сужение ценового спреда не оставляет стимулов для дальнейшего замещения в перспективе 2025-2026 гг. Более того, некоторые автопроизводители уже начали процесс обратного замещения платины палладием в среднесрочной перспективе.

В 1 пол. 2023 г. цены на металлы платиновой группы (МПГ) оставались волатильными из-за слабого восстановления продаж автомобилей с двигателями внутреннего сгорания и проблемы с энергоснабжением в Южной Африке. Во 2 пол. 2023 г. котировки МПГ показали тенденцию к снижению, поскольку на цену палладия оказывала негативное влияние реализация запасов, накопленных ранее автопроизводителями и производителями автомобильных катализаторов.

Читать полностью…

ЦЭП Talks

13 February 2024 15:37

Китайские банки заинтересовались финансами детей

В Китае празднуется первая неделя Нового года по лунному календарю. Дети в подарок от родителей и других родственников обычно получают так называемые «ясуйцянь». Этот традиционный подарок в современном виде представляет собой денежные средства в красном конверте, сумма составляет в среднем 200 юаней (2500 руб.), но может доходить до нескольких тысяч в зависимости от благосостояния семьи.

Опросы показывают, что в совокупности на ребенка дарят до 300 юаней в небогатых провинциях и до 2900 юаней в крупных городах. Для банков такие суммы представляют определённый интерес – в Китае 277 млн детей в возрасте от 0 до 14 лет, и потенциально банки могут привлекать до 100 млрд юаней депозитов ежегодно только от «ясуйцянь».

Китайские банки активно предлагают продукты для детей в возрасте от 1 года для таких подарков на более выгодных условиях. При сумме пополнения от 1000 юаней срок депозита может достигать 3 лет при ставке 2,6% (обычные условия на 3 года – 2,55% при пополнении от 10000 юаней). Банки увеличивают ликвидность под невысокий процент, с малых лет воспитывают будущих клиентов и увеличивают привязанность их родителей к услугам одного банка. Подобное углубление сегментации продуктов повышает эффективность банков на конкурентном рынке депозитов.

Читать полностью…

ЦЭП Talks

12 February 2024 11:41

Ввод угольной генерации в Китае в 2023 г. увеличился на 70%

По итогам 2023 г. Китай не только побил рекорды по вводу ВИЭ, но и ввел в эксплуатацию максимальные за 4 года мощности угольной генерации – 47 ГВт (+70% г/г). Суммарная мощность угольных электростанций достигла 1137 ГВт, выведено было 4 ГВт.

Новые электростанции строятся по самым современным технологиям на ультрасверхкритических параметрах пара, КПД которых составляет 43-50%. Из эксплуатации при этом выводятся угольные мощности, построенные по более ранней технологии – докритических параметров пара с КПД 35%. Переход на современные технологии также позволяет сократить выбросы СО2 на 30%.

Доля новых электростанций на ультрасверхкритических параметрах пара в 2023 г. в Китае составила 93%, при этом в общем парке угольной генерации страны доля таких электростанций всего 32%. За пределами Китая только одна из пяти электростанций строится на ультрасверхкритических параметрах пара.

Кроме Китая в 2023 г. угольные электростанции запустили в 9 странах, крупнейшими из которых являются Индия, Индонезия, Вьетнам и Япония. Доля Китая в глобальных новых угольных мощностях составила 68%.

Читать полностью…

ЦЭП Talks

09 February 2024 10:32

Паэлья может стать историей

Зеленые инициативы продолжают вызывать болезненные последствия в продовольственном секторе стран мира. Мы писали про негативный кейс Шри-Ланки, но сегодняшняя ситуация в странах Европы вызывает даже большую озабоченность. На днях испанские фермеры присоединились к своим коллегам из Германии, Франции и Италии в забастовке с требованиями облегчить нормы зеленого регулирования. Испанские производители сорта риса для паэльи - bomba rice - утверждают, что запрет на использование фунгицида против грибкового заболевания в 2018 году уже привел к сокращению вдвое его производства в стране, а в ближайшие годы производство вовсе рискует исчезнуть. Рис как правило является монокультурой, и в условиях отсутствия чередования его посевов с другими растениями, распространение типичных заболеваний чрезвычайно трудно регулировать без использования агрохимии.

Еврокомиссия на днях отложила проект по снижению использования средств защиты растений в ЕС на 50% к 2030 году. Противостояние фермеров, которые не видят перспектив для конкуренции с импортом при столь жестких экологических нормах, сдерживает зеленые инициативы. Европейские регуляторы вынуждают своих фермеров переходить на более экологичные способы производства, но при этом не запрещают импорт в страны блока товаров, произведенных с использованием запрещенных средств агрохимии. Эта тенденция в долгосрочной перспективе неизменно приведет к падению выпуска в аграрном секторе ЕС и снижении его доли в мировой торговли такими товарами как зерновые – пшеница, кукуруза, а быть может и продукции животноводства.

Читать полностью…

ЦЭП Talks

08 February 2024 14:02

Китайская экономика начинает год со слабой статистики и стимулирующих мер

По итогам первого месяца 2024 г. по Китаю уже вышла порция различной экономической статистики, которая в основном указывает на сохранение проблем в экономике. Заметна слабая динамика в промышленном секторе страны: показатель деловой активности PMI в производстве за январь вышел на уровне 49,2 п. (значения ниже 50 п. говорят о падении активности). Индекс PMI находится в зоне спада с марта 2023 г. почти неизменно. Рост экономической активности, который наблюдается в Китае, по большей части связан с активностью в сфере услуг.

Трудности сохраняются не только в промышленности. Одной из проблем является устойчиво низкая инфляция. Данные по ИПЦ за январь показали падение на 0,8% г/г. Это стало уже четвертым месяцем снижения инфляции и самым низким уровнем инфляции за месяц с 2009 г. Конкретно январские данные связаны с высоким уровнем цен в прошлом году – в 2023 г. Новый год в Китае приходился на январь, а в этот период обычно цены повышаются. В частности, в Новый год растут цены на продовольствие, которое сейчас внесло самый большой вклад в падение годовой инфляции. Впрочем, инфляция в продовольствии в Китае находится в отрицательной зоне уже более полугода, в январе снизилась на 5,9% в годовом выражении.

Риски дефляции остаются высокими, поэтому ЦБ Китая продолжит смягчать монетарную политику. 5 февраля была снижена норма обязательных резервов, это также важно в преддверии длинных праздников в Китае, в период которых обычно наблюдается рост спроса на ликвидность. В этот раз снижение норматива позволит высвободить около 1 трлн юаневой ликвидности, в результате ставки денежного рынка остаются стабильными, рынки не ждут дефицита. В январе ЦБ Китая не снижал основные процентные ставки, в прошлом их снижение нередко происходило с паузой в несколько недель после снижения норматива резервирования.

Читать полностью…

ЦЭП Talks

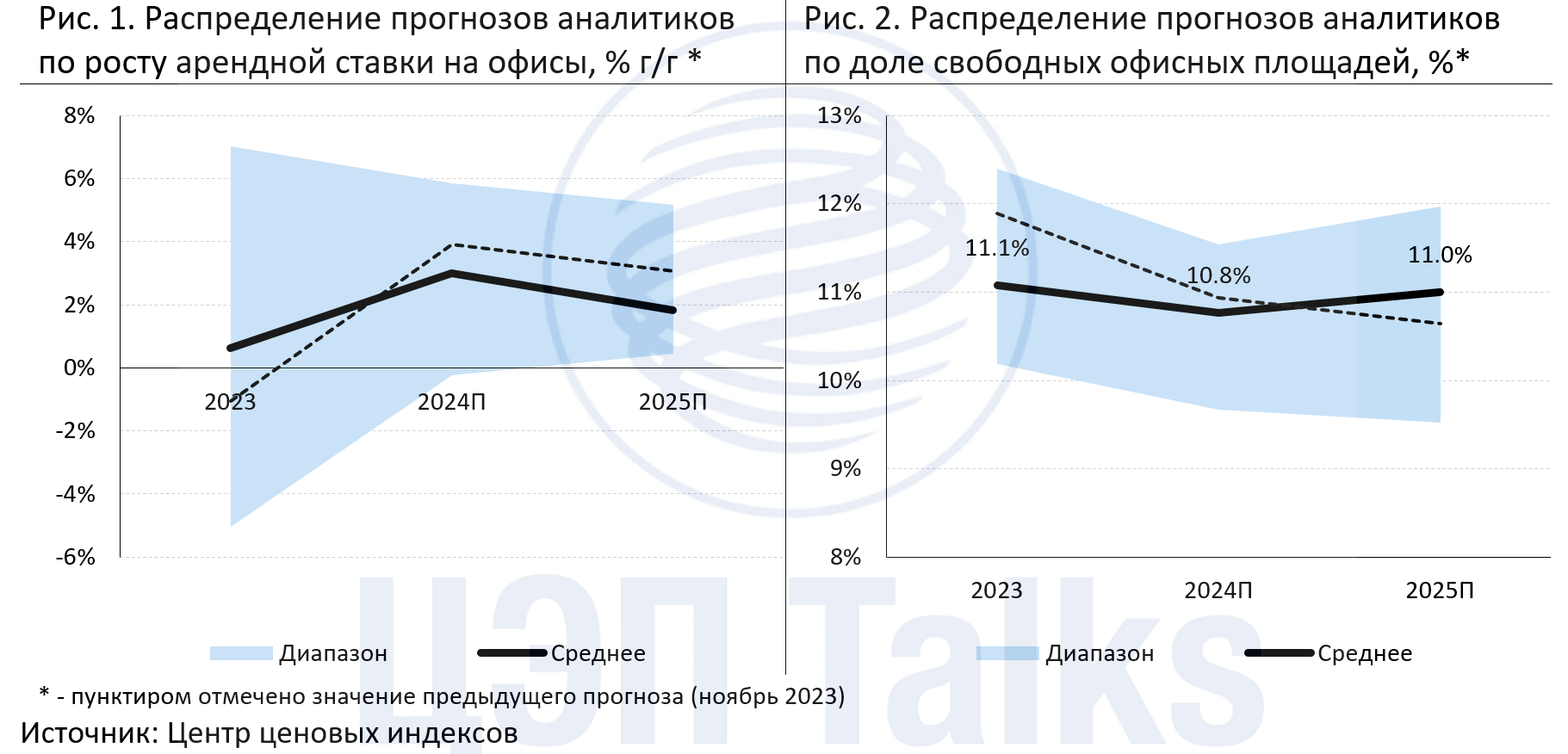

07 February 2024 09:15

Наличие свободных площадей будет сдерживать рост арендных ставок на офисном рынке

В рамках консенсус-прогноза, проводимого Центром ценовых индексов, мы спрашивали не только про склады, но и про бизнес-центры. И тут ситуация совершенно иная. Прогноз роста ставок аренды на офисы класса А в Москве в 2024-2025 гг. пересмотрен вниз. Профессиональные аналитики ждут увеличения ставок аренды всего на 2-3% в год в среднесрочной перспективе, т.е. падения ставок в реальном выражении (с поправкой на инфляцию).

Консенсус-прогноз доли свободных офисных площадей класса А в 2025 г. изменился. Снижение деловой активности на фоне высокой ключевой ставки, а также ввод новых офисных объектов приведут к небольшому увеличению вакантности в 2025 г. Прогноз на 2024 г. остался почти без изменений.

Методология по консенсус-прогнозу на рынке недвижимости доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Читать полностью…

ЦЭП Talks

06 February 2024 09:10

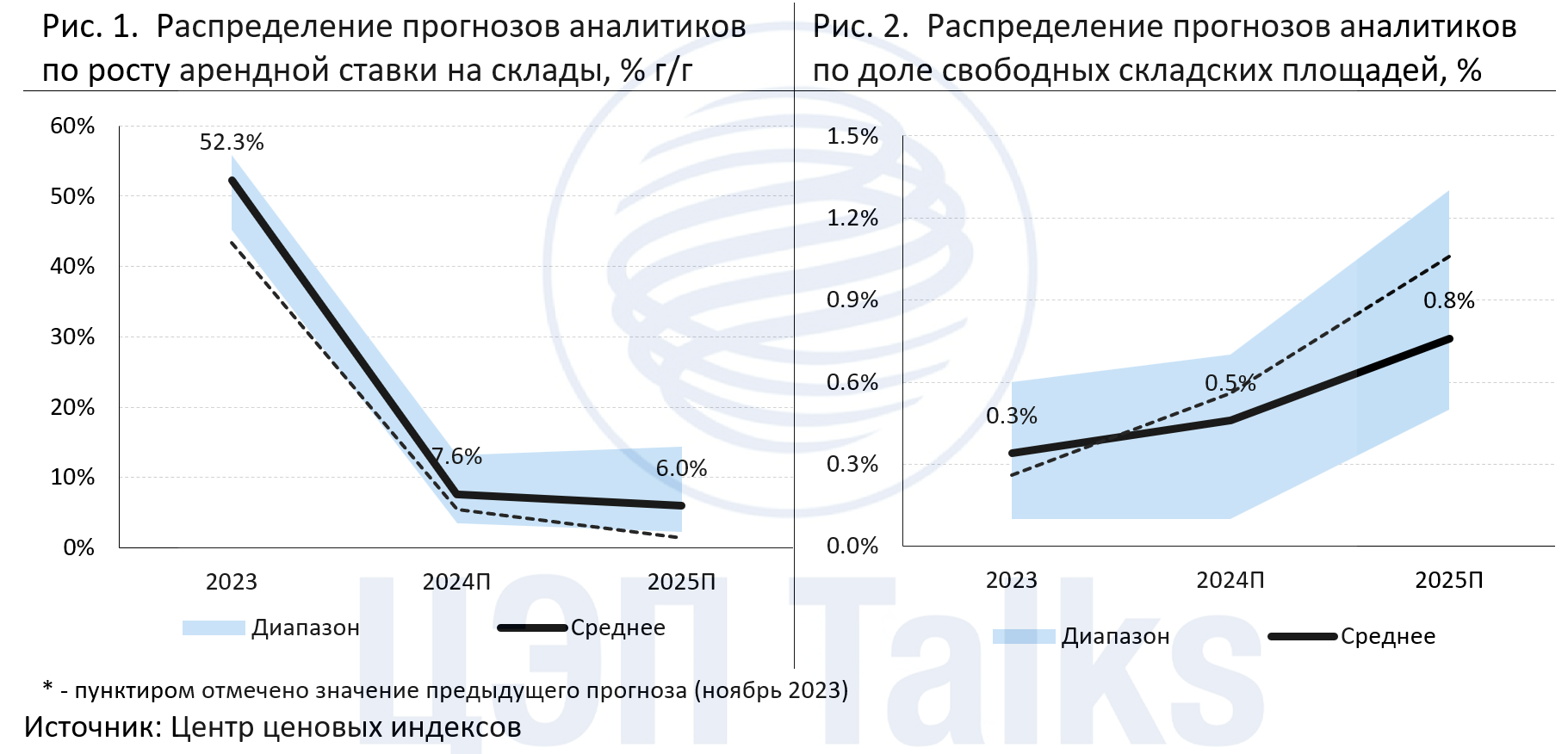

Вакантность на складском рынке Москвы и области сохранится на уровне менее 1%

Ставки аренды складов в 4 кв. 2023 г. опять выросли сильнее, чем ожидалось. Прогнозы аналитиков на 2024-2025 гг. были существенно пересмотрены вверх. Таковы результаты третьего консенсус-прогноза рынка складской недвижимости Центра ценовых индексов, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers). Ожидания по ставкам теперь формируются выше прогноза по инфляции (в предыдущем опросе они были ниже инфляции).

Рост ставок и ввод новых объектов почти не приведут к увеличению свободных складских площадей в Москве и Московской области. Ожидания аналитиков по динамике вакантности в 2024-2025 гг. изменились слабо, доля свободных площадей останется на крайне низком уровне менее 1%.

Читать полностью…

ЦЭП Talks

02 February 2024 12:43

Уголь. К чему приведет замена экспортной пошлины на НДПИ.

С января 2024 г. экспортная пошлина на все виды угля кроме бурого в России была отменена, просуществовав всего 3 месяца. Величина экспортной пошлины была привязана к курсу доллара и в 4 кв. 2023 г. варьировалась в диапазоне от 5,5% до 7% независимо от марок угля.

В настоящий момент в Правительстве РФ решается вопрос о повышении ставок НДПИ на угли взамен отмененных с января пошлин.

По последним данным, объем экспорта угля из РФ в 2023 г. составил 213 млн т (+1% г/г), а объем добычи составил 439 млн т (+1% г/г). Таким образом, база для отчислений средств в бюджет увеличивается, а общий объем налоговых сборов, в конечном итоге, будет зависеть от величины повышения НДПИ.

Логика Правительства заключается в сохранении налоговой нагрузки на производителей угля, около 100 млрд руб. в 2024 г., рассчитанной из величины ставок отмененных экспортных пошлин и общего объема экспорта 2023 г.

Переход от системы взимания сборов с производителей угля за счет экспортной пошлины к повышению НДПИ выглядит более справедливым, т.к. налог будет касаться всех производителей, а не только экспортеров.

Также взимание налога в виде НДПИ нам представляется более простой, прозрачной и контролируемой процедурой.

Важно, чтобы при повышении НДПИ были учтены текущие уровни себестоимости и цен на угли, которые сильно зависят от способа добычи, а также от вида и марок угля. В противном случае для отдельных компаний это может обернуться убытками.

Открытым остается вопрос будет ли отменена экспортная пошлина на бурые угли, ведь это еще дополнительные 6 - 7 млрд руб. сборов с экспортной выручки при текущем объеме экспорта и цен. В этом случае размен будет неравноценным.

Читать полностью…

ЦЭП Talks

01 February 2024 15:00

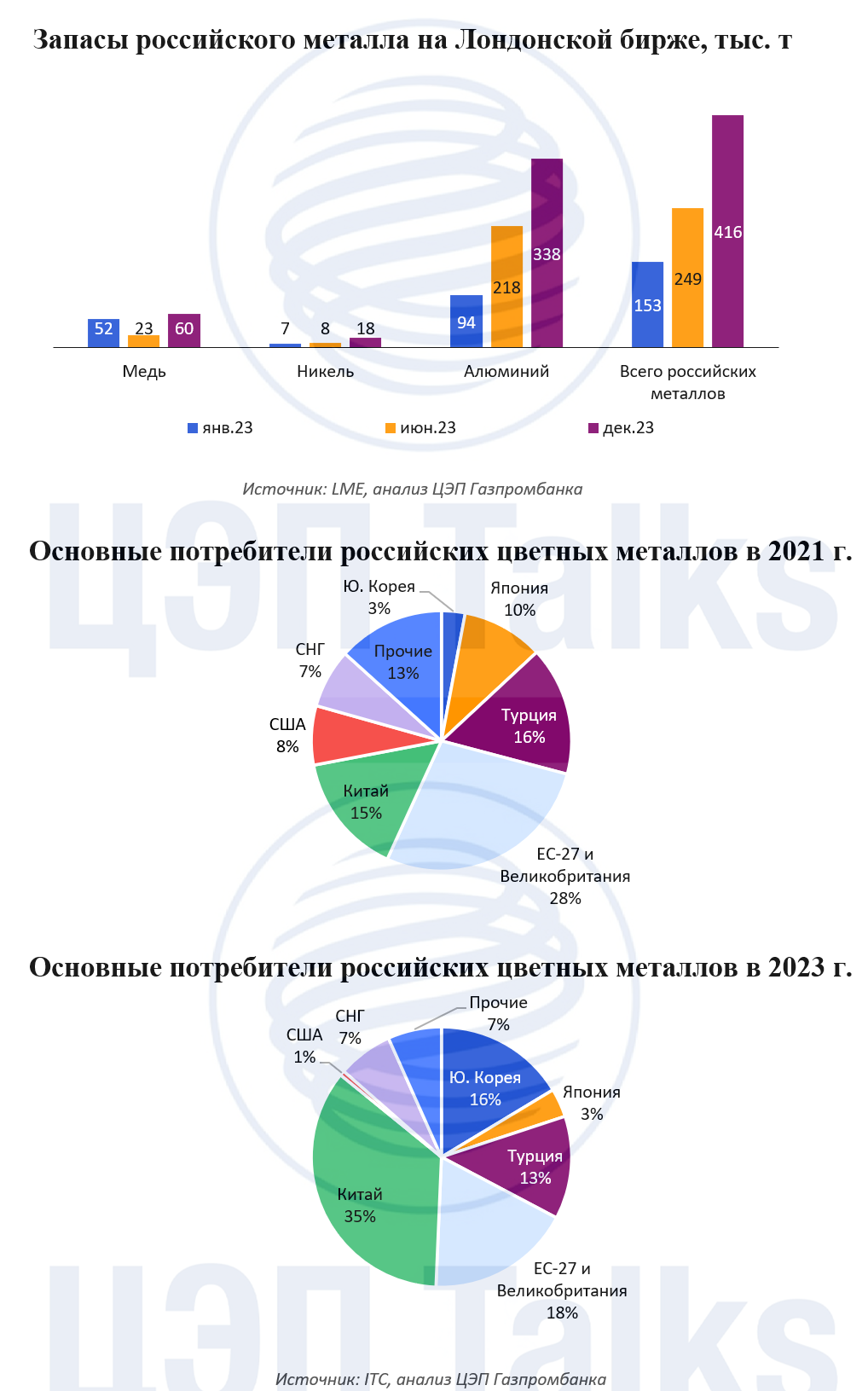

Российские цветные металлы на Лондонской бирже металлов

Запасы российских цветных металлов на Лондонской бирже металлов (LME) за 2023 г. выросли более чем в 2,5 раза. Торговлей через LME в основном занимаются трейдеры. Крупные металлургические компании, как правило, продают свою продукцию конечным потребителям по долгосрочным контрактам. На конец 2023 г. доля российских металлов на складах Лондонской биржи составляла 50%. Причем на российские объемы приходится 90% запасов алюминия, 43% – меди, 31% – никеля.

Особенно существенный рост запасов пришелся на алюминий, за декабрь 2023 г. показатель вырос в два раза м/м, до 338 тыс. т. Резкий скачок произошел после новости о введении Великобританией запрета для компаний и граждан на торговлю российским металлом. Однако LME получила от властей Великобритании разрешение на покупку варрантов на металлы. Накопление алюминия на складах биржи отражает растущие сложности в торговле российским металлом из-за ослабления мирового спроса на алюминий и ожиданий трейдеров снижения ключевой ставки в США, которое может подстегнуть сырьевые цены, поэтому часть металла придерживается на складах.

На текущий момент многие из традиционных рынков сбыта алюминия для России потеряны, а работа на других осложнена. В частности, США, Великобритания и Австралия ввели заградительные пошлины на алюминий из РФ, а в ЕС ключевые переработчики сами отказались закупать российский металл. Некоторые объемы поставок цветных металлов из РФ переориентированы на азиатские рынки. Доля России на мировом рынке алюминия составляет 6%, никеля — 17%, меди — 3%.

Читать полностью…

ЦЭП Talks

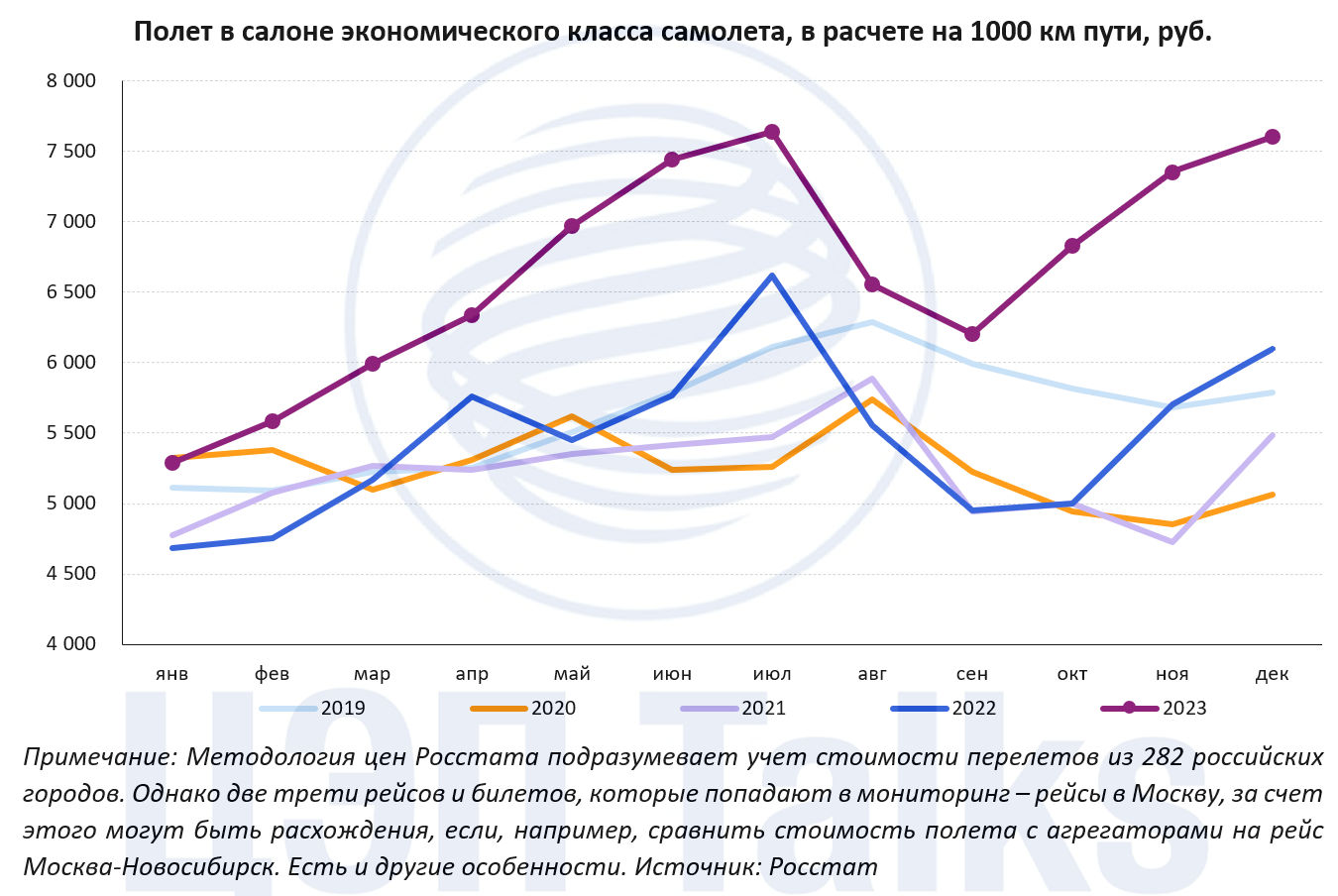

31 January 2024 14:47

Пассажирские перевозки российскими авиакомпаниями выросли на 10% к 2022 г., а Московский авиаузел обслужил 71 млн чел.

В прошедшем году российские авиакомпании перевезли порядка 105 млн чел. Рост к 2022 г. составил 10%, результаты оказались лучше ожиданий начала года. Сопоставимые показатели перевозок ожидаются и в 2024 г. Средние цены на полеты в 2023 г., согласно данным Росстата, выросли на 22%. В ноябре-декабре стоимость полета была на уровне цен лета – 7,5 тыс. руб. за 1000 км, что в целом типичная ситуация из-за сезонного роста спроса на перевозки в конце года, однако локальный всплеск цен в прошлые годы был скромнее.

В сегменте аэропортов динамика схожая. Пассажиропоток МАУ вырос на 8% и составил 71 млн обслуженных пассажиров. Лидером по пассажиропотоку остался Шереметьево, пассажиропоток которого равен сумме двух других аэропортов МАУ: Домодедово + Внуково. В рейтинге топ-5 аэропортов – Пулково обошел Домодедово, а Сочи вплотную приблизился по пассажиропотоку к Внуково.

Читать полностью…

ЦЭП Talks

29 January 2024 15:23

Слабая активность участников рынка зеленой электроэнергии в конце года

В ноябре-декабре 2023 г., согласно информации НП «Совет рынка» о раскрытии зеленых свободных двусторонних договоров (СДД), в России было заключено всего 4 новых контракта. Активность участников рынка в конце года низкая в отличие от первых месяцев года, когда заключаются сотни договоров.

Всего же по итогам 2023 г. объем поставки по зеленым СДД вырос более, чем в 2 раза до 2 млрд кВтч. СДД заключались с владельцами солнечных, ветровых и гидроэлектростанций, а количество покупателей увеличилось с 14 до 16. По зеленым СДД (раскрываемым на сайте НП «Совет рынка») в 2023 г. было продано около 20% всех объемов производства электроэнергии солнечными и ветровыми электростанциями.

Читать полностью…

ЦЭП Talks

26 January 2024 09:33

Насколько велико падение цен на жилье в Китае?

По итогам 2023 г. объем проданного на коммерческой основе жилья в Китае составил 948 млн кв. м. Это на 17% ниже, чем в 2022 г., и на 39%, чем в 2021-м 📉. Реакция девелоперов оказалась сопоставимой – запуск новых проектов также резко снизился.

А вот ввод жилья 🏗️ по итогам прошлого года вырос на 16% по сравнению с 2022 г. и составил 724 млн кв. м. Более того, ввод в 2023 г. оказался на 2% выше средних годовых значений за последнюю декаду.

Что с ценами? Можно ли утверждать, что двукратное падение спроса приводит к пропорциональному снижению цены квадратного метра? 🤔 Уменьшение стоимости действительно наблюдается. Но, во-первых, оно сравнительно невелико (в среднем по 70 городам с августа 2021 г. цена кв. м уменьшилась на 4,3% на первичном и на 9,3% на вторичном рынке), а, во-вторых, существенно различается между городами. Так, в крупнейших агломерациях снижение стоимости наблюдается лишь в последние полгода, тогда как в городах 3-й линии падение цены кв. м намного сильнее и в течение более длительного периода 👇🏻.

Читать полностью…

5537

5537

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}