Brodetskyi. Tech, VC, Startups

18 January 2024 22:55

Сьогодні оголосили про таку транзакцію на медіаринку.

Що я можу сказати. Поглинання краще, ніж закриття проекту. Грошей в онлайн-медіа було мало і раніше, а зараз і поготів. Не здивуюсь, якщо побачимо в цьому році ще консолідацію, а швидше — закриття невеликих медіапроектів. Правда, поки не бачу можливих покупців крім холдингу Фіали.

Це, до речі, нормальний покупець, якому не соромно продати медіаактив. Бо попередній гучний кейс поглинання на медіаринку це було таке щось — один з найпопулярніших і найстаріших сайтів про гаджети і технології (ITC) продали медіаагентству з сумнівною репутацією серед журналістів. Вихідці з ІТС якраз і зробили "Межу" потім, ну і доволі швидко потім теж прийшли до свого acquihiring. По грошам там дуже скромно все вийшло, думаю.

Читать полностью…

Brodetskyi. Tech, VC, Startups

10 January 2024 22:20

Дуже багато інсайтів по оцінкам і сумам раундів публікує сервіс Carta (зокрема його аналітик Peter Walker). 50 слайдів статистики про стан венчурного фінансування у 2023 році.

Читать полностью…

Brodetskyi. Tech, VC, Startups

10 January 2024 21:57

В зливі з кіпрських офшорів знайшлись документи про те, як Роман Абрамович інвестував свої гроші через венчурний фонд Target Global, заснований ще одним російським олігархом-мільярдером - Фроловим (точніше, його сином, колишнім менеджером Росатому).

Абрамович донедавна був співвласником металургійного холдингу Євраз, де Фролов був виконавчим директором. Після вторгнення обидва потрапили під санкції, як і ще один російський інвестор фонду - Абрамов. Активи фонду оперативно переписали на інших партнерів. Грошей Абрамовича там не дуже багато, $63 млн - всього у нього зараз $9 млрд (було $21 млрд). Загалом фонд солідний - підняв $3.2 млрд, має в портфоліо не менше 15 єдинорогів, в тому числі Revolut, Delivery Hero, Cazoo, Auto1, Gett... Засновники не приховували, що значна частина капіталу - від "wealthy Russian families". А скільки ще російських олігархічних грошей припарковано по всіляким європейським, американським, дубайським фондам... І не про всі ми дізнаємось зі зливів.

Читать полностью…

Brodetskyi. Tech, VC, Startups

09 January 2024 18:18

The AI premium: AI startups raise at much higher valuations (CB Insights)

Читать полностью…

Brodetskyi. Tech, VC, Startups

04 January 2024 16:06

🔝Долучився в якості експерта до формування списку 25 кращих українських стартапів від Forbes. До таких списків завжди є питання, і це нормально — такий рейтинг не можна скласти ідеально. Ця спроба точно непогана. Деякі компанії вже доволі зрілі, деякі ще на ранній стадії. SaaS, AI, fintech, edtech, proptech, роботи, еко-стартапи. Практично всі працюють на глобальних ринках. В цілому — гарна вибірка tech компаній, які будують українці.

Ahrefs, AiSDR, Awesomic, BetterMe, Cargofy, ChoiceQR, Creatio, Datrics, Deus Robotics, DressX, Elai, Esper Bionics, Fintech Farm, Go TO-U, Headway, Instock, NewHomesMate, Promin Aerospace, Promova, Rallyware, Releaf Paper, Respeecher, S.Lab, SOC Prime, Zeely

Детально: https://forbes.ua/ratings/25-nayperspektivnishikh-startapiv-kraini-03012024-18287

Читать полностью…

Brodetskyi. Tech, VC, Startups

21 December 2023 18:48

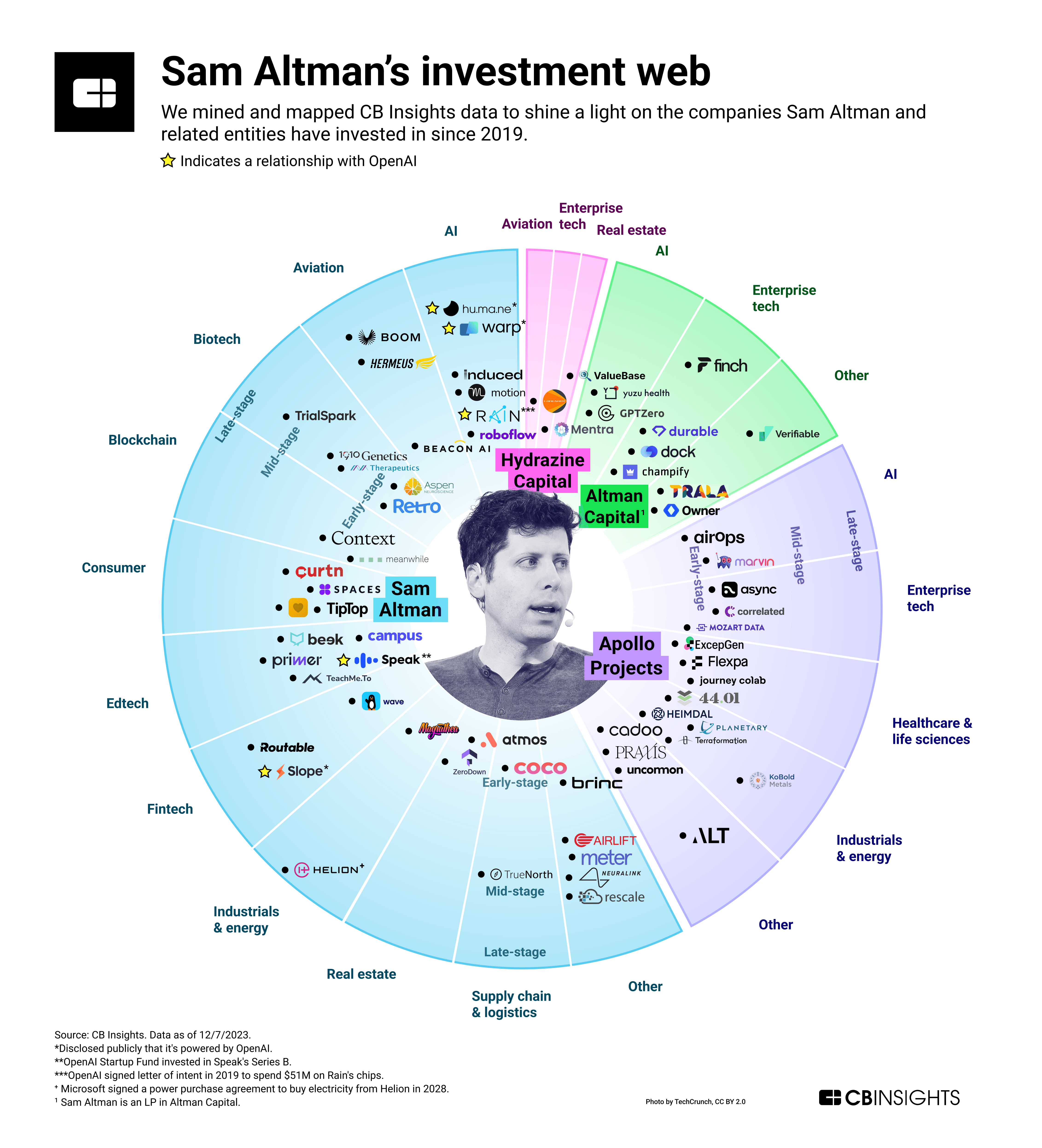

Куди інвестує Сем Альтман?

З 2019 року CEO Open AI зробив більше 60 інвестицій як ангел та засновник кількох венчурних та інвестиційних фондів. Враховуючи рівень компаній та фаундерів, до яких є доступ у Альтмана, можна з впевненістю сказати, що це потужне портфоліо. Нагадаю, з 2014 по 2019 він був керівником топового акселератора Y Combinator, а кількість його персональних інвестицій за весь час перевищує 100.

Можете для цікавості погуглити назви компаній, оцінити диверсифікацію: крім звичних AI, fintech, SaaS є ШІ-аналітика для видобутку копалин, надзвукові літаки, боротьба зі старінням (куди без цього), і навіть ядерна енергетика - це якраз найбільші ставки Альтмана.

In November 2021, Sam Altman contributed $375M to nuclear fusion startup Helion’s $500M Series E raise — his largest personal investment to date. In May 2023, OpenAI-backer Microsoft signed an agreement to buy electricity from Helion later this decade.

Altman’s other major bet is anti-aging startup Retro Biosciences. He’s invested a total of $180M in the company, which aims to extend life spans via cellular reprogramming.

Таке портфоліо має багато потенційних конфліктів інтересів. Багато компаній працюють в сфері AI, деякі напряму використовують технології Open AI, деякі є постачальниками для Open AI чи інвесторів компанії.

Разом з цим таке портфоліо дає Альтману широке і глибоке бачення ринку. Спілкуючись з фаундерами своїх портфоліо компаній та читаючи їх звіти для інвесторів, він залишається в курсі ключових трендів ринку: які бізнес-моделі зараз злітають, на які продукти є запит, які проекти найгарячіші, хто хайрить або звільняє, і так далі. Цю інформацію він може використовувати як для власних ділових цілей, так і для підсилення позицій Open AI.

Джерело графіки: CB Insights

Читать полностью…

Brodetskyi. Tech, VC, Startups

16 December 2023 14:15

Гарний матеріал про те, що попри хайп навколо ШІ, інвестори стали набагато більш стриманими і перебірливими при фінансуванні стартапів, зокрема тих які не мають складного продукту, диференціації та захищеної бізнес-моделі. Мова в тексті йде здебільшого про великі чеки, на десятки і сотні мільйонів доларів. Але якщо ви робите чергову "тонку обгортку" до сторонньої моделі, то вам буде важко залучити і маленькі чеки на ранніх стадіях.

“Nine months ago a simple demo or ‘wrapper’ on Twitter would get you funded,” said Joanne Chen, general partner at Foundation Capital, which has backed AI companies including model-monitoring startup Arize and chip developer Cerebras. “Today, founders need to be much more thoughtful and [to] have a long-term value proposition.”

That said, AI deals remain a bright spot in an otherwise bleak funding market. While U.S. investments in startups fell 21% in the third quarter from the year ago period, investments in AI startups jumped 150%, according to PitchBook. More mature firms such as Anthropic and OpenAI are getting funded at more than 60 times their annualized revenue. But the AI funding market is a far cry from the first half of the year, when deals were getting done in a matter of weeks.

Investors have become more cautious about writing large checks for fledgling generative AI firms since startups such as Stability AI and Jasper ran into trouble after raising large sums. Bigger companies like OpenAI and Microsoft as well as open-source AI providers have since become substantial threats. Many startups also have run into the harsh realities of selling services to enterprises, which are quick to abandon vendors at any sign of trouble.

Adding to the pressure facing young AI startups, many of them buy technology, such as LLMs, from OpenAI and other big firms that are trying to sell it to the same types of customers the startups themselves are targeting. Those customers could include software developers who want AI coding assistants or chief information officers looking for better technology to search corporate data or summarize meeting notes.

One problem is the growing “consensus that most of the AI value will accrue to the incumbents who already have distribution, making it harder for an AI startup,” said Jenny Lefcourt, general partner at VC firm Freestyle Capital. Lefcourt believes the AI startups that will be successful in raising funding are those who can show a more fully developed product.

Читать полностью…

Brodetskyi. Tech, VC, Startups

15 December 2023 16:43

⚡ Чеський мільярдер купує ІТ-компанію Avenga з 1250 розробників в Україні

Цитата з чеських новин нижче. У компанії більше 4000 працівників, з них 1250 -- в Україні.

Можна оцінити суму угоди. В новині пишуть, що EBITDA Avenga за минулий рік склала 30 млн євро. Мультиплікатори для ІТ-компаній станом на 3 квартал 2023: 11.1х EBITDA -- медіанна оцінка для M&A угод, 13.4х -- для публічних IT-consulting компаній, 16.2х -- для публічних software development компаній. В 2022 компанія зростала на 30% за словами CEO, в попередні кілька років -- на 20%. Можна припустити зростання 20% для 2023. Грунтуючись на цих припущеннях, можна отримати інтервал в $420-615 млн. За даними чеських медіа, сума угоди лежить в інтервалі $311-440 млн -- отже, мультиплікатор ближчий до 8-11х.

Це однозначно позитивний сигнал для міжнародних інвесторів, що попри country risk інвестори купують компанію з 1000+ працівників в Україні. Втім, ми не знаємо, наскільки цей ризик був закладений в оцінку компанії, тобто в дисконт.

Покупець теж цікавий: це інвестиційна компанія чеського мільярдера Карела Комарека, яка керує активами на $9 млрд в енергетиці, нерухомості, ігровому та ІТ-бізнесі. І, здається, будує реального міжнародного ІТ-гіганта, поглинаючи за чотири роки уже восьму ІТ-компанію.

In the future, Avenga is expected to merge with Qinshift, which is already controlled by KKCG and operates in the areas of custom software development, banking and financial services, and the automotive industry. Both companies have very similar portfolios and complement each other. Until now, they have been practically competitors on the market. In addition, Avenga is more focused on healthcare and pharmaceuticals and has so far grown similarly to Qinshift mainly through mergers and acquisitions. The company was formed in 2017 with investor support from Oaktree Capital and Cornerstone.

The merger with Qinshift will create one of Europe's leading digital transformation companies with almost seven thousand specialists.

Читать полностью…

Brodetskyi. Tech, VC, Startups

13 December 2023 23:39

📊 Львівський ІТ-кластер провів велике опитування і випустив репорт з даними по ІТ-галузі України: статистика, географія, демографія, війна, міграція

Читать полностью…

Brodetskyi. Tech, VC, Startups

12 December 2023 13:03

🇫🇷 Багато хто не міг зрозуміти, як французькі вихідці з AI-лабораторій DeepMind та Meta залучили $100+ млн на розробку власної LLM Mistral, не маючи продукту. Вжух — і всього лише за півроку вони залучають новий раунд на $415 млн з оцінкою $2 млрд, при цьому встигнувши зробити наступне:

- Built a top-tier team from scratch

- Released Mistral 7B, a SOTA model outperforming models twice its size

- Garnered global interest with millions of developers downloading and building on top of their models

- Released Mixtral 8x7B which matches or outperforms Llama 2 70B, as well as GPT3.5, on most benchmarks

- Released access to their API with 3 chat endpoints for text generation leveraging the top models of the Mistral family

Це з посту партнера Lightspeed, їх раннього інвестора, який долучається і в цьому раунді разом з a16z, General Catalyst та Salesforce.

Тобто вони догнали GPT-3.5 за перформансом, і при цьому їх модель можна скачати і запустити у себе. Або протестувати онлайн.

Це дуже швидкий прогрес! Ці хлопці скорочують відставання Європи від США в розробці моделей, і що важливіше — роблять внесок в open source розробку моделей, пришвидшуючи і здешевлюючи масове використання AI в B2C та B2B продуктах. Респект.

Читать полностью…

Brodetskyi. Tech, VC, Startups

06 December 2023 19:47

⚡️ Google нарешті випустив свою мультимодальну LLM — Gemini. Для компанії було принциповим випустити продукт не гірший за GPT-4. Запуск Gemini кілька разів переносили, але врешті добились того, що за всіма бенчмарками Gemini не набагато, але таки випереджає GPT-4. Ну і звісно працює з текстом різними мовами, зображеннями, аудіо та кодом. The Information називають Gemini найважливішим продуктом Google за десять років.

Ось проморолик, а ось тут реліз з продуктовими та технічними деталями. Нумо тестувати!

UPD Бонус: програмне інтерв'ю CEO Google по темі

Читать полностью…

Brodetskyi. Tech, VC, Startups

05 December 2023 23:31

Про всі ці криптосками останніх років журналіст-розслідувач Bloomberg Zeke Faux два роки писав книгу. Гарна робота журналіста, іронічно написано, легко читати. Один зі спікерів фільма з попереднього посту, до речі. В центрі історії — FTX, але всі гучні історії 22 року там — Terra/Luna, NFT, Axie Infinity, Сальвадор, Celsius... Рекомендую.

Читать полностью…

Brodetskyi. Tech, VC, Startups

05 December 2023 22:49

Цікава статистика від Carta

There was much less investment overall in 2023 than in 2021. This doesn't take that volume drop into account, we are simply looking at the share of pie given to each industry.

𝗕𝗶𝗴𝗴𝗲𝘀𝘁 𝗦𝗵𝗶𝗳𝘁

• Despite coming in first, the standard SaaS category—containing things like cybersecurity, data analytics, martech, etc—fell from 38% of investment to 30%.

𝗥𝗶𝘀𝗲𝗿𝘀

• Energy went from 2.5% of capital invested to 10.2% - major increase. Driven by some large late-stage rounds but also a number of early-stage bets.

• Biotech moved into second place overall at 17.2% of all capital invested. Holding up the Boston and San Diego ecosystems as well!

• Hardware bumped from 5.3% to 10.2% of capital as investors seemed to look more favorably on non-software businesses for the first time in awhile.

𝗙𝗮𝗹𝗹𝗲𝗿𝘀

• Fintech lost luster this year, moving from 13% of capital invested in 2021 down to 6.6% of capital in 2023. That figure does not include Crypto.

• Consumer also gave up ground, dropping below 10% of capital invested for the first time in 5 years on Carta. Within Consumer, the segment for DTC/Retail fell the most sharply.

So what does this tell us? It seems like during this downturn, investors have been a bit more open to "real-world" industries. Sectors like Hardware, Biotech, and Energy deal with atoms instead of bits.

Читать полностью…

Brodetskyi. Tech, VC, Startups

05 December 2023 00:14

👩🏾🏫 Класний case study від американських інвесторів, які розбирають стартапи з точки зору інвестора на seed/series A. Дуже корисно та insightful: допомагає зрозуміти, як думають інвестори, на що звертають увагу на ранніх стадіях, що шукають в проекті/команді/ринку і які red flags помічають, яку математику прикидають в умі, щоб швидко зрозуміти, проект go or no go.

Strongly recommended як інвесторам, так і фаундерам!

Завтра поділюсь гарними репортами по інвестиціям в deep tech та окремо по європейському deep tech. Для нас це зараз виглядає трохи як фантастика, але читати цікаво.

Читать полностью…

Brodetskyi. Tech, VC, Startups

04 December 2023 23:56

Потужний репорт State of European Tech від британського фонду Atomico. На сайті можна почитати ключові тези, в аттачі — PDF на 250+ сторінок.

Всередині: тренди 2023 року, стан справ для LPs (інвесторів в VC фонди) і фаундерів, звісно є і розділ про AI.

Читать полностью…

Brodetskyi. Tech, VC, Startups

16 January 2024 16:37

⚡ Анонсована нова інвестиція Horizon Capital - це компанія Viseven, розробник martech рішень для фармацевтичної індустрії. Суперуспішна компанія: заснована в Житомирі, крім України має офіси в Польщі, Естонії, США та Індії, працює на 30+ ринках, серед клієнтів - Bayer, Lilly, Novo Nordisk. Зростання виручки з 2019 року - >3x.

Крутий приклад української компанії, яка є успішною на глобальних ринках.

Новина / профайл Forbes

Читать полностью…

Brodetskyi. Tech, VC, Startups

10 January 2024 22:17

Нещодавно спілкувався з одним SaaS-стартапом. Вони зараз фандрейзять, і зіткнулися з проблемою, що інвестори вважають їх очікувану оцінку зависокою. Я поділився з ними кількома джерелами, з якими можна звіритись як з бенчмарками. Можливо комусь теж стане в нагоді.

Перше джерело - матеріали Крістофера Янца, партнера фонду Point9 Capital. Він щороку публікує бенчмарк по фандрейзингу SaaS-стартапів. Як кількісний - яких метрик очікують інвестори, так і якісний - на що звертають увагу на тому чи іншому етапі фінансування. Ось тут детальніший коментар та його презентація.

Point9 Capital - солідний венчурний фонд з Берліну, спеціалізується на SaaS та маркетплейсах, має 300+ інвестицій та $356 млн активів. Ранній інвестор в Preply.

Читать полностью…

Brodetskyi. Tech, VC, Startups

10 January 2024 16:55

В коментарях до попереднього посту слушно зауважили, що зараз будь-яку компанію можна назвати ШІ-компанією. Тут буде доречно поділитись умовним "спектром застосування ШІ" від венчурного фонду NFX, який розділяє компанії за рівнем інтеграції ШІ в продукт. Наприклад, часткова автоматизація процесів (техпідтримки або написання коду) за допомогою LLM - це базовий рівень. А от генерація ігрових 3D-текстур з текстових промптів, як це робить наприклад Zibra - це вже AI-first product.

Тут більш детальне пояснення і ще кілька цікавих ідей - рекомендую, щоб краще розуміти, як інвестори думають про ШІ-продукти:

The 5-level AI Application Spectrum

AI in Horizontal Markets

A Deeper look at AI Leapfrogging

The AI-First App Layer

Our Lens for Evaluating “AI Companies”

Читать полностью…

Brodetskyi. Tech, VC, Startups

08 January 2024 16:33

Важливий тренд в розвитку ШІ — прогрес open source моделей. Показовий приклад: французький healthtech стартап Nabla відмовився від GPT-4 API на користь open source альтернатив.

Nabla розробляє розумного помічника для лікарів — систему, яка слухає пацієнта під час прийому та автоматично генерує нотатки, з інтеграцією в системи медичного документообігу та оплати. З 2018 року компанія залучила $43 млн фінансування. Спочатку працювали з GPT, а зараз перейшли до файн-тюнінгу відкритих моделей, таких як Mixtral та LLaMa 2. Засновник компанії Алекс Лебрюн пояснює:

You don't control anything. They can change the version tomorrow, you have no way to keep the old one. I don't think it's compatible with healthcare.

Серед інвесторів компанії — керівник напряму ШІ в Meta та великий прибічник open source Ян ЛеКун. CEO та CTO Nabla — вихідці з французької ШІ-лабораторії Facebook, де раніше працювали над ШІ-проектами під його керівництвом.

З подальшим покращенням продуктивності відкритих моделей більше компаній будуть відмовлятись від комерційних LLM — не лише через нижчу вартість використання, а і через можливість більш тонко налаштовувати їх під свої потреби та мати контроль над їх роботою (див. цитату).

Читать полностью…

Brodetskyi. Tech, VC, Startups

21 December 2023 20:06

Класна можливість для українських стартапів - організатори написали та попросили поділитись. 10 стартапів зможуть пройти навчальну програму та безкоштовно отримати практичну допомогу з залучення інвестицій.

Ось що каже Віктор Захарченко, COO Unicorn Nest:

Важливо, що саме українські стартапи отримають першими доступ до оновленої бази інвесторів, роботу над якою ми розпочали влітку. У ній набагато більше data-points, до 30 параметрів по кожному фонду, що робить пошук релевантних інвесторів максимально ефективним.

Якщо плануєте фандрейзинг від $1 млн, подавайтесь, буде корисно: https://fundraisinglab.com.ua/

Читать полностью…

Brodetskyi. Tech, VC, Startups

18 December 2023 18:35

Forbes дізнався, що німецький виробник дронів Quantum Systems інвестує €7 млн у виробництво в Україні. З січня 2024 року компанія планує запустити тут виробництво запчастин, а ще через рік — повноцінну збірку дронів.

Станом на 2023-й рік, німецький стартап поставив щонайменше 438 літаків в Україну. Вартість одного безпілотника – €180 000. Першу партію дронів оплатив неназваний український мільярдер.

Паралельно компанія домовляється з українським Міноборони про прийняття системи на озброєння. Це дозволить міністерству закупати безпілотники напряму.

👉 Чому компанія розширює свою присутність? Читайте на Forbes.

📩Підписатися на Forbes Ukraine

Читать полностью…

Brodetskyi. Tech, VC, Startups

15 December 2023 17:14

А накидайте будь ласка бустів, щоб відкрилась можливість постити сторіз. Хочу затестити там більш легкий контент.

/channel/brodetsky?boost

Читать полностью…

Brodetskyi. Tech, VC, Startups

14 December 2023 15:44

BlackRock 2024 Private Markets Outlook — лаконічний прогноз від BlackRock (the world's largest asset manager, $9.4t AUM). Корисно для розуміння того, як американські мегаінвестори бачать велику картинку private markets, зокрема infrastructure, private debt, private equity, real estate. Адже всі ці інвестиції в технологічні компанії, всі мегараунди і хайпові стартапи — лише маленька частина того, що відбувається на ринках приватного капіталу. По кожному з ринків окремий слайд присвячений "mega forces", і примітно, що для private equity це штучний інтелект.

The impact of artificial intelligence may begin in technology, initially separating companies with an AI strategy from those without one, but we believe this will be a horizontal force with wide-reaching impact.

Читать полностью…

Brodetskyi. Tech, VC, Startups

13 December 2023 07:46

Традиційна щорічна презентація про тренди в технологіях від Бена Еванса. Ключову тему нескладно вгадати. Звучить багато цікавих питань на подумати, рекомендую!

Дивитись / читати

Читать полностью…

Brodetskyi. Tech, VC, Startups

06 December 2023 19:53

Для тесту закинув в Bard та в GPT-4 ось цей графік. Як на мене, Bard справився трохи краще.

Промпт: Explain this graph. What implications does this have for the AI industry?

Читать полностью…

Brodetskyi. Tech, VC, Startups

06 December 2023 00:15

До речі, про Celsius. Легендарна історія. Crypto lending company — брали депозити в крипті, давали за це якісь нездорові відсотки, в результаті все це очікувано схлопнулось минулого літа. На піку компанія мала $25bn активів, на момент банкрутства — $1.2bn боргів. Суд над засновником запланований на вересень 2024.

Чому розповідаю про це? Бо засновник Celsius Alex Mashinsky — Ukrainian-born Israeli-American entrepreneur. Народився в 1965 в Україні в сім'ї євреїв. В 70-х сім'я виїхала в Ізраїль. Там вчився на electrical engineering, але не довчився. Відслужив в армії, у 1988 переїхав до США. Там проявив себе як талановитий підприємець. Торгував копалинами з Китаю, розробляв софт для телеком-операторів, був раннім розробником протоколу VOIP. В 1996 заснував маркетплейс VOIP-сервісів, в 2005 — прокат авто через інтернет. Проводив Wi-Fi мережі в метро Нью-Йорка, був в борді Wi-Fi провайдера, керував британською фінтех-компанією. Толковий мужик, без іронії. Йшов до успіху.

Аж поки не заснував в 2017 Celsius Network, "a borrowing and lending platform for digital assets like Bitcoin, Ethereum and other cryptocurrencies. It encouraged its customers to "unbank" themselves and offered interest rates as high as 18.6% on cryptocurrency deposits." Що було далі, можете подивитись в цьому ролику (до речі, класний канал про бізнес і фінанси, зацініть інші відео там).

Вважаю, що такі історії Ukrainian-born entrepreneurs теж треба висвітлювати!

Читать полностью…

Brodetskyi. Tech, VC, Startups

05 December 2023 23:19

Bloomberg зняли красивий документальний фільм про крах FTX. Крім власне професійно розказаної історії відзначу тріпові згенеровані відеовіжуали і красиву музику. Дивитись фільм — одне задоволення.

Дивовижна штука — крипта. Завдяки цій технології доступ до мільярдів доларів чужих грошей отримують люди без будь-якої етики та нагляду: у FTX не було ради директорів, звітність вели в екселі, транзакції підтверджували в слаку — це при оцінці в $32bn. І все це тримається на чистій вірі з боку звичайних юзерів та "криптоентузіастів", що number will only go up, на чистому булшиті про supercycle...

Іронічно, що деякі спікери на момент виходу фільму були заарештовані (зокрема один з фаундерів 3AC), а CEO Binance зізнався у фроді. Як гарно підсумував один зі спікерів, "I would say somewhere between 95 to 98% of everything in crypto is garbage, 1 to 4% is valuable and 0.1% is revolutionary".

Читать полностью…

Brodetskyi. Tech, VC, Startups

05 December 2023 17:32

Класна можливість для українських підприємців поїхати повчитись бізнесу в Стенфорді. Передайте знайомим, і самі подавайтесь!

https://ucucfe.com.ua/en/education/programs/stanford-ignite-ukraine/

Читать полностью…

Brodetskyi. Tech, VC, Startups

05 December 2023 00:04

Гарне дослідження a16z: How Are Consumers Using Generative AI?

Дані за червень, але інсайти поки що актуальні:

1. Most leading products are built from the “ground up” around generative AI

2. ChatGPT has a massive lead, for now…

3. LLM assistants (like ChatGPT) are dominant, but companionship and creative tools are on the rise

4. Early “winners” have emerged, but most product categories are up for grabs

5. Acquisition for top products is entirely organic—and consumers are willing to pay!

6. Mobile apps are still emerging as a GenAI platform

Читать полностью…

Brodetskyi. Tech, VC, Startups

04 December 2023 23:42

📊 Останнім часом зберігаю багато класного професійного контенту, але не ділюсь ним, бо не встигаю переупаковувати. Всілякі репорти, графіки, аналітика — думаю, буде правильно ділитись таким, хоча б з коротким коментарем або навіть без коментарів.

Ось наприклад такий інсайт в економіку VC-фондів. Стандарт індустрії — 2% management fee and 20% carried interest. Тобто 2% від суми фонду щороку іде на оплату управління фондом, і ще 20% прибутків від інвестицій теж забирає фонд (решту 80% повертає інвесторам).

Але? як показують актуальні дані від Carta, для великих фондів ($500m+) типовим є 2.5% management fee. Тобто фонд на $500m+ щороку забирає за управління $12.5m+. За 10 років чверть всього капіталу фонду іде на management fees (примітка: їх можна реінвестувати, що є гарною практикою). Додайте сюди ще ненульовий carried interest і вийде непогана сума.

Звідки така закономірність? Моє припущення:

• Великим фондам важче показати високу прибутковість. Маленький фонд набагато простіше повернути однією вдалою інвестицією, ніж великий. Таким чином невеликі фонди роблять більшу ставку на carried interest.

• Інвестори, які показують результати вище ринку, водночас підіймають великі фонди і беруть вищі комісії — звідси кореляція.

• Великі фонди складніші в управлінні — більше людей, операцій, офісів, звідси вища комісія за управління.

• Багато фондів зараз не можуть реалізувати свої прибутки, тобто продати частки в портфельних компаніях. Особливо це стосується великих фондів, які інвестують на пізніх стадіях, так як зараз немає IPO. В таких умовах ставку роблять на гарантований management fee. Краще синиця в руці, особливо якщо це синиця на $12m+ щороку.

До речі, це пояснює, чому фонди aidosnyc/venture-capitalists-are-getting-rich-off-the-management-fee-945a4ba85c34">розширюються у всі напрями — фонди ранніх та пізніх стадій відкривають growth-підрозділи і навпаки, і так далі. Американські інвестфонди можуть підняти фонд на кілька мільярдів під які завгодно активи, типу “private real estate secondaries program”, і навіть з 1.5% management fee гарантувати собі $300m незалежно від результатів інвестування. Це в корені неправильна система incentives, але це реальність.

Читать полностью…

21428

21428

{kind=link}

{kind=link}

{kind=link}