Переводчик с бухгалтерского

20 May 2025 17:00

📉 Всё считаете идеально — но получаете меньше маркетолога

Вы сводите P&L, контролируете бюджеты, готовите управленку, участвуете в сверках и формируете отчёты для руководства. Знаете цифры бизнеса до копейки — но когда обсуждают стратегию, вас не зовут. И не потому что вас «не ценят» — просто считают исполнителем, а не партнёром.

Именно поэтому вы не участвуете в переговорах, не влияете на решения и не растёте в доходе. Часто — и зарабатываете меньше маркетолога, который не отличит EBIT от выручки и не сможет подготовить отчётность для банка или инвестора.

Чтобы перейти на уровень финансового директора, одних расчётов недостаточно. Например, нужно уметь строить финансовые модели и прогнозы, разбираться в нюансах РСБУ и МСФО и оптимизировать налоги.

Курс «Финансовый директор» от Академии Eduson помогает собрать этот уровень по частям:

📌 14 бизнес-кейсов и 170 заданий: от построения управленки и моделей до подготовки к налоговой и финансовой проверке.

📌 Работа с РСБУ и МСФО: когда и как применять, типовые ошибки, обновления 2025 года.

📌 Интерактивные тренажёры: практика по формулам и логике расчётов.

📌 Доступ навсегда, личный куратор, диплом о профпереподготовке.

После курса выпускники становятся финансовыми директорами, CFO, руководителями финансовых отделов — и выходят на рынок с зарплатой от 200 000 ₽. Для сравнения: главный бухгалтер — 130–160 тысяч, финаналитик — 90–120 тысяч.

Профессионал, который может навести порядок в финансах компании, стоит дорого. И если бизнесу нужен такой человек — им можете быть вы.

Оставляйте заявку по промокоду ПЕРЕВОДЧИК до 25 мая — получайте скидку 65% и три курса в подарок.

Реклама. ООО "Эдюсон", ИНН 7729779476, erid: 2W5zFGtJ8X2

Читать полностью…

Переводчик с бухгалтерского

14 May 2025 07:20

Бусти 9 месяцев!

Аккаунт на Бусти стал еще на месяц старше, а значит полезного контента на нем прибавилось. Каждую неделю выходит минимум один текст, два видео и презентация. Вот что уже есть в подписке.

Курсы

1️⃣ ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»: 8 видеоуроков, презентации и конспекты к ним.

2️⃣ ФСБУ 28/2023 «Инвентаризация»: 4 урока с презентациями. В июне появятся конспекты.

3️⃣ ФСБУ 26/2020 «Капитальные вложения»: 11 уроков с презентациями.

4️⃣ Дисконтирование в бухгалтерском учете: 1 урок, презентация, конспект и калькулятор дисконтирования.

5️⃣Заканчиваю курс по ФСБУ 6/2020 «Основные средства», осталось две темы разобрать. Сейчас выложены 10 уроков с презентациями:

👉 Что регулирует стандарт

👉 Единица учета основных средств

👉 Срок полезного использования

👉 Оценка основных средств

👉 Бухгалтерский учет ремонтов основных средств

👉 Амортизация. Общие правила

👉 Способы начисления амортизации

👉 Изменение элементов амортизации

👉 Обесценение основных средств

👉 Переоценка основных средств

👉 Списание основных средств

👉 Особенности учета инвестиционной недвижимости

👉 Раскрытие информации об основных средствах в бухгалтерской отчетности

👉 Послабления для малого бизнеса

Сериал «Что-то на бухгалтерском»

Здесь я с шутками и прибаутками объясняю азы бухучета, налогов и финансового анализа. Новая серия выходит каждую пятницу. Выложен весь первый сезон:

👉 s01e01: Анонс

👉 s01e02: Бухучет не для налоговой: невероятно, но факт!

👉 s01e03: Факты хозяйственной жизни: что отражается в бухучете

👉 s01e04: Первичные и оправдательные документы

👉 s01e05: Бухгалтерские регистры и финансовая отчетность

👉 s01e06: Что такое бухгалтерский учет: да, только теперь

👉 s01e07: Инвентаризация и аудит: что не дает бухучету оторваться от жизни

👉 s01e08: ФСБУ, ОСБУ, рекомендации, учетная политика: кто и как определяет правила бухгалтерского учета

👉 s01e09: Административная и налоговая ответственность за бухгалтерские нарушения

С июня начну выкладывать второй сезон, а в межсезонье выкладываю мини-курс для предпринимателей, которые только начинают свой бизнес, и от слова «бухгалтерия» испытывают священный ужас. Курс помогает новичкам в бизнесе сделать первые шаги: разобраться с базовыми бухгалтерскими терминами и отчетами, выбрать систему налогообложения, решить вести учет самому или отдать бухгалтеру.

Тексты

1️⃣ Моя книжка «Бухгалтерия для небухгалтеров - 2024». Это исправленная, дополненная и актуализированная на 2024 год электронная версия бестселлера 2022 года.

2️⃣Разборы рекомендаций БМЦ по учету в сложных хозяйственных ситуациях в поддержку курсов по применению ФСБУ. Уже разобрал 10 рекомендаций.

3️⃣ Развернутые комментарии Распоряжения Правительства от 22.11.2024 №3386-р «Об утверждении основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года».

4️⃣ Тексты в помощь к подготовке годовой финансовой отчетности и учетной политики на 2025 год: что нужно раскрыть и как сформулировать. Разобрал подходы к построению учетной политики, послабления для малого бизнеса, капитальные вложения, основные средства, аренду, нематериальные активы, запасы, инвентаризацию, документооборот, бухгалтерскую отчетность.

Каждую контентную единицу можно купить отдельно, но с подпиской выгоднее. Со стартовой подпиской за 600 руб. в месяц вы получаете видео, которых нет в открытом доступе. В подписке за 1 000 руб. в месяц к видео добавляются дополнительные материалы: презентации, тексты, калькуляторы и конспекты. Самая дорогая подписка стоит 5 000 руб. в месяц, она предполагает возможность обсудить со мной свою проблему в бухучете.

Кому не нравится Бусти как платформа, есть платный телеграм-канал, подписаться на который можно здесь. Там дублируется тот же контент, но доступен только второй тариф. Также к каналу прилагается чат, которым подписчики активно пользуются, чтобы задать мне вопросы по применению бухгалтерских стандартов.

#бусти

Читать полностью…

Переводчик с бухгалтерского

07 May 2025 07:20

Встречайте — ФСБУ 9/2025 «Доходы»!

На Федеральном портале проектов нормативных правовых актов опубликован проект приказа Минфина об утверждении Федерального стандарта бухгалтерского учета ФСБУ 9/2025 «Доходы». В марте совет по стандартам бухгалтерского учета рекомендовал его к утверждению. С огромной вероятностью с 2027 года стандарт вступит в силу для обязательного применения.

Добрый десяток лет будущий стандарт разрабатывал ИПБ России. Прошлой осенью текст был возвращен на доработку. Мои источники говорят, что новый проект написан самим Минфином. Судя по тому, что структура, терминология и текст проекта совсем не похожи на прежний вариант — так оно и есть. Естественно, закон №402-ФЗ такой рокировки не предусматривает, но это ж Минфин — бывало и веселее.

#коротыш

Читать полностью…

Переводчик с бухгалтерского

30 April 2025 07:20

Бухучет не для налоговой: невероятно, но факт!

Вторая серия первого сезона сериала «Что-то на бухгалтерском» (s01e02). Объясняю, почему бухгалтерский учет ведется не для налоговой инспекции и рассказываю, для кого на самом деле он предназначен. Кому неудобно смотреть на VK Видео, смотрите на Ютубе или в Дзене.

Обещал, что здесь буду выкладывать не чаще раза в месяц, по факту почти два месяца пауза между первой и второй сериями получилась. А на Бусти и в закрытом телеграм-канале уже все 9 серий первого сезона выложены, в мае второй стартует 😉

#сериал

Читать полностью…

Переводчик с бухгалтерского

23 April 2025 07:20

Началось публичное обсуждение проекта нового ФСБУ «Участие в зависимых организациях и совместная деятельность». Разработчик — БМЦ. Стандарт должен вступить в силу с 2027 года. Прочитать текст проекта и до 01.09.2025 прислать замечания и предложения можно здесь.

#коротыш

Читать полностью…

Переводчик с бухгалтерского

17 April 2025 17:00

5 инструментов для автоматизации УУ: забудьте об ошибках в отчетах и будьте уверены в своих данных.

Сохраняйте БЕСПЛАТНЫЕ ИНСТРУМЕНТЫ для бухгалтеров, финансистов и финдиров!

Изучив их, вы сможете устранить ручные ошибки, избавиться от хаоса в Excel, оптимизировать работу в 1С и покажите собственнику реальные цифры

✅ 5 Инструментов для автоматизации УУ:

1. Руководство по связкам ПО для автоматизации УУ

2. Практический гайд по сведению баланса в 1С:УНФ

3. Чек-лист "10 лайфхаков работы в 1С"

4. Эксклюзивный эфир по настройке 1С:УНФ

5. Обзор типичных ошибок при автоматизации учета

Автор – практикующий финансовый директор со стажем 15 лет. Автоматизировала УУ в более чем 250 компаниях.

🚀 Скачать 5 инструментов для автоматизации УУ

Читать полностью…

Переводчик с бухгалтерского

13 April 2025 17:03

Налоговая проверка — не самая приятная штука, но бухгалтеру и предпринимателю надо быть готовым к ней. В этом призван помочь новый бесплатный интенсив Светланы Беляевой «Самостоятельная налоговая проверка: как проверить компанию и исключить налоговые риски в 2025». Напомню, что Света — основатель и руководитель Учебно-консалтингового центра «Разобраться в налогах», налоговый аудитор, консультант, и бухгалтер с опытом работы более 20 лет. Ее мероприятия я регулярно рекомендую, потому что уверен в их пользе и качестве.

Интенсив пройдет 16 и 17 апреля по два часа в день — с 11-00 до 13-00 мск.

Программа 17 апреля

Как посмотреть на компанию глазами проверяющих:

🔸 Какие компании приоритетно попадают в план проверок

🔸 Как самостоятельно оценить риски налоговой проверки

🔸 Алгоритм действий бухгалтерии для проверки поставщиков и оценки деловой репутации

🔸 Где граница между законной и незаконной оптимизацией? Разбираем на примерах из практики — дробление, агенты, ученические договоры, подотчеты, займы, услуги

Программа 17 апреля

Как проверить операции на налоговые риски:

🔸 Расчеты с сотрудниками, исполнителями, учредителями: что важно знать о налоговых рисках

🔸 Что проверить в учетной политике и какие типичные ошибки исключить

🔸 Как провести налоговый анализ договора на примере агентского договора, договора займа, договора концессии

🔸 ТОП-15 ошибок 2024-2025 для проверки в вашей компании

Полезные подарки участникам

🎁 Чек-лист по признакам взаимозависимости и дробления бизнеса

🎁 Методичка «Налоговые риски по агентскому договору: что проверить перед подписанием?»

🎁 Сертификат участника интенсива

🎁 Две рабочие тетради участника интенсива

🎁 Практическая задача по налоговым рискам бизнеса

Зарегистрироваться на интенсив можно здесь.

Реклама. ООО «БЛТ Партнерс». ИНН 9710092683. ERID: 2VtzqwySjD3

Читать полностью…

Переводчик с бухгалтерского

10 April 2025 17:00

Бесплатный вебинар: «5 шагов в международную бухгалтерию в 2025 году»!

Как в 2025 году можно жить в России, а работать бухгалтером на компании за рубежом?

✅ При этом:

— без профильного английского языка;

— без долгого обучения законодательству;

— с помощью одной программы, которая в разы проще 1С;

Приглашаем вас на бесплатный вебинар: «5 шагов в международную бухгалтерию»!

Когда: 15 апреля в 19-00 МСК

Где: Онлайн (ссылка на вебинар будет отправлена после регистрации)

Стоимость: Бесплатно

👇На вебинаре вы:

— узнаете ключевые отличия бухгалтера за рубежом от бухгалтера в РФ и СНГ;

— пройдете риск-тест из 5 вопросов;

— получите ссылки на 3 главные биржи для набора заказов;

— научитесь писать резюме и проходить собеседование без знания языка;

— выясните где и как найти первого клиента.

Плюс вы вживую получите опыт работы в программе для бухучета за рубежом — Quick Books!

Все подробности — на вебинаре 15 апреля в 19-00 МСК, записывайтесь по ссылке: https://clck.ru/3LEcZS

Реклама. ИП Лобанова Юлия Ивановна. ИНН: 121502853948. Erid: 2Vtzqvju7qs

Читать полностью…

Переводчик с бухгалтерского

08 April 2025 17:07

18 апреля приглашаем на Конференцию «Налоговый контроль и планирование 2025: новые риски, жесткие проверки, стратегии защиты, возможности для бизнеса»

Программа Конференции

Секция № 1. Налоговый контроль 2025: риски и защита бизнеса

1️⃣ Предпроверочный анализ — как это работает и что должны знать налогоплательщики

2️⃣ Как организовать работу с самозанятыми в 2025 году, чтобы избежать претензий?

3️⃣ Как обосновать дробление, если старые ошибки уже не исправить? Какие аргументы спасут компанию?

Секция № 2. Опыт бизнеса в налоговом планировании и управлении налоговыми рисками

1️⃣ Вызов на комиссию / рабочую встречу: как и к чему готовиться?

2️⃣ Как обосновать дробление, если старые ошибки уже не исправить? Какие аргументы спасут компанию?

3️⃣ Как создать систему управления налоговыми рисками компании, чтобы держать ситуацию под контролем?

4️⃣ Возможности налогового планирования в условиях роста налоговой нагрузки

«Налоговый контроль и планирование 2025: новые риски, жесткие проверки, стратегии защиты, возможности для бизнеса»

🎁 Приветственный завтрак и ланч

🎁 Презентации спикеров

🎁 Подарки от организатора и партнеров конференции

Реклама. ООО «БЛТ Партнерс». ИНН 9710092683. ERID: 2Vtzqvy3ttZ

Читать полностью…

Переводчик с бухгалтерского

03 April 2025 17:00

Тренды учёта — 2025

1️⃣ Конкуренция будет только усиливаться.

2️⃣ Если раньше компании чаще передавали только бухгалтерию, то сейчас в моде пакетные предложения, которые включают кадровый учёт, юридическое сопровождение и финансовый консалтинг.

3️⃣ Одним из самых заметных является дефицит бухгалтеров, который стал настоящим драйвером рынка. Многие компании выбирают аутсорсинг бухгалтерских функций вместо инхаус-бухгалтерии и предпочитают передавать учётные функции на аутсорсинг. Это позволяет им сосредоточиться на основном бизнесе и идти в ногу со временем.

В 2024 году первое место среди крупнейших аутсорсеров учётных функций в рейтинге Smart Ranking занял Центр корпоративных решений (ЦКР)! 🏆

На канале коллеги рассказывают, как бухгалтерия на аутсорсинге помогает компаниям адаптироваться к современным вызовам и эффективно управлять своими финансами.

👉 Читайте подробности по ссылке:

/channel/ckr_oursourcing/282

Реклама. ООО «ЦКР», ИНН 4823040990. ERID: 2VtzqxgoAj3

Читать полностью…

Переводчик с бухгалтерского

01 April 2025 17:00

🚨 С 2025 года компании обязаны подавать отчётность в ФНС в новом формате

Без грамотного финансового директора в этой ситуации не обойтись — малейшие ошибки могут обернуться для бизнеса миллионными потерями и штрафами.

После курса «Финансовый директор» от Академии Eduson вы сможете ориентироваться во всех изменениях бухгалтерского и налогового учётов — он содержит всю актуальную информацию на 2025 год и обновляется бесплатно.

Что в программе?

📌 Акцент на практике: 32 бизнес-кейса и задания, 70+ тестов и тренажёров.

📌 Финансы без воды: разберётесь в P&L, Cash Flow и балансе.

📌 Расходы под контролем: научитесь разрабатывать финансовую стратегию.

📌 Всё по закону: сможете работать по РСБУ и МСФО.

📌 Секреты эффективности: автоматизируете процессы и научитесь управлять командой.

📌 Реальный опыт: пройдёте стажировку в «Нескучных финансах» — в компании-лидере в области управленческого учёта в малом бизнесе.

Бонусом:

✔️ Личный куратор на год.

✔️ Диплом о профессиональной переподготовке.

✔️ Возможность оформить налоговый вычет.

✔️ Доступ к программе и всем обновлениям навсегда.

Только в апреле в подарок можно выбрать 3 дополнительных курса, например: «Инструменты аналитики данных», «1С: Бухгалтерия 8.3» и «Soft skills для успешной работы»!

Оставьте заявку с промокодом

ПЕРЕВОДЧИК до 5 апреля, чтобы получить скидку 65% и 3 курса в подарок!

Реклама. ООО "Эдюсон", ИНН 7729779476, erid: 2W5zFH8xFP6

Читать полностью…

Переводчик с бухгалтерского

28 March 2025 06:20

Затратный подход к определению справедливой стоимости

Продолжаю обзор подходов к оценке справедливой стоимости. Напомню, что всего их три:

1️⃣ Рыночный

2️⃣ Затратный

3️⃣ Доходный

Первый я уже рассмотрел, сегодня на очереди второй.

Затратный подход (Cost Approach) основан на определении справедливой стоимости в сумме затрат, которые покупатель понесет, чтобы приобрести или построить актив с сопоставимыми характеристиками. Покупателю не нужно приобретать или строить полный аналог, его задача — заместить эксплуатационные мощности актива в текущем состоянии. Поэтому при оценке учитывается износ актива — как физический, так и моральный.

Пример:

Два года назад уполномоченный по копытам Балаганов разработал для ООО «Рога и копыта» уникальную компьютерную программу по анализу наноструктуры рогов и копыт марала. Активного рынка таких программ нет. Балаганов потратил на разработку 500 часов. Час работы стоил 1 000 руб. Соответственно, первоначальная стоимость программы — 500 000 руб.

По состоянию на дату оценки справедливой стоимости компания перестала обрабатывать копыта марала из-за отсутствия спроса на изделия из них. Поэтому модуль по анализу наноструктуры копыт, на который ушло 100 часов, утратил актуальность. Стоимость часа разработки повысилась до 1 500 руб., зато из-за генеративных нейросетей на воссоздание программы без модуля анализа наноструктуры копыт теперь уйдет не 400, а 200 часов.

Текущая стоимость замещения актива: 200 часов * 1 500 руб. / час = 300 000 руб. Она и будет справедливой стоимостью программы.

Формально при наличии исходных данных уровней 2 или 3 МСФО (IFRS) 13 «Оценка справедливой стоимости» не выделяет приоритетных подходов — выбрать можно любой, для которого доступны достоверные данные. Но, как правило, оценка затрат на замещение актива сложнее, чем определение денежного потока от использования актива при доходном подходе или рыночной цены актива при рыночном. При этом затратный подход часто опирается на ненаблюдаемые данные (уровень 3). Поэтому обычно его используют, если другие подходы применить не получится. Например, для актива нет наблюдаемых данных, и он не генерирует отдельно идентифицируемых денежных потоков — как в случае с программой Балаганова.

#вариативность

Читать полностью…

Переводчик с бухгалтерского

23 March 2025 16:06

Тренинг “Финансовый директор будущего”.

(Для бухгалтеров, финансистов и финансовых директоров)

📍От создателей самого крупного сообщества финансистов России.

🗓25-27 марта. Формат: онлайн

Программа тренинга

День 1. Как меняется наша профессия и как использовать это в своей работе. Как стать тем самым специалистом, к которому выстраивается очередь?

День 2. Как сочетать технические навыки с soft-skills, чтобы стать тем профессионалом, который приносит пользу бизнесу, а не просто заполняет отчеты?

День 3. Карьерный рост из бухгалтерии в финансы. Как расти внутри компании, выходить на аутсорс или брать проекты параллельно с наймом.

Все, кто участвует:

✅Пройдут тест на определение типа личности. Он позволит понять, как эффективно использовать свои личностные особенности для профессионального роста и развития.

✅Получат доступ к 35 бонусным файлам по темам автоматизации УУ, Google-таблицы финансовый анализ, искусственный интеллект, упаковка финансиста.

Ссылка на участие ➡️https://fin-academy.pro/master-cfo

❗️Всего 300 бесплатных мест, поэтому пока есть возможность, заходите!

Читать полностью…

Переводчик с бухгалтерского

20 March 2025 16:00

Как упростить учет командировок, избежать ошибок в отчетности и правильно возмещать расходы в 2025 году?

Расскажут ведущие бухгалтеры Smartway на бесплатном онлайн-семинаре «Теория и практика учета командировок 2025».

В программе:

📌 Как оформлять авансовые отчеты без ошибок и ручного ввода в «1С».

📌 Как быстро проверять и обрабатывать командировочные расходы без разрозненных платежей.

📌 Как минимизировать ошибки, дубли и несоответствия в отчетных документах.

📌 Как автоматизировать бухгалтерскую отчетность.

🔔Добавьте дату в календарь — 25 марта в 12:00 по Москве.

Бонус участникам: гайд «Нюансы налогового учета командировок 2025», который поможет избежать ошибок в работе с деловыми поездками.

Занять место бесплатно

Читать полностью…

Переводчик с бухгалтерского

16 March 2025 16:23

В начале года я делился планами по созданию сайта Переводчика с бухгалтерского. Работа над ним уже началась, поэтому делюсь роликом, который сняла моя жена. Она учится в Бюро Горбунова, сайт будет ее дипломным проектом. Ролик презентует проект перед преподавателями и однокурсниками, но он получился таким веселым, что я решил выложить его в открытом доступе.

Золотая осень, Таврический сад и интервью со случайными прохожими: как они понимают бухгалтерские термины. А еще Большой Драматический Актер в камео под финал ролика. Это ли не прекрасно?

На самом деле, прохожие не случайны: это студенты экономического факультета СПбГУ со своим преподавателем — моим другом и соавтором Натальей Соколовой. Кроме преподавания и съемки в нашем ролике Наташа ведет телеграм-канал «Финансовый гурман» /channel/accountinggurman — всячески рекомендую!

Читать полностью…

Переводчик с бухгалтерского

16 May 2025 07:20

Текстовые нейросети в бухгалтерии. Часть 3

Завершаю обзор применения LLM в бухгалтерии. Начало здесь и здесь. Сегодня рассмотрю направления бухгалтерской работы, в которых текстовые нейросети могут принести пользу. Проверить реальность моих предположений снова попросил Кирилла Пшинника — CEO онлайн-университета «Зерокодер» и автора книги «Исскуственный интеллект: путь к новому миру».

Естественно, закинуть промпт в ChatGPT или DeepSeek и получить адекватный результат не получится. Для успешной работы потребуется обучить модель и интегрировать ее в учетную систему.

Пока вижу, что LLM смогут помогать бухгалтеру решать следующие задачи:

👉 Выявление мошенничества и ошибок в бухгалтерском учете и финансовой отчетности. LLM способны анализировать большие объемы данных и находить закономерности. При этом данные могут извлекаться не только из учетной системы. Например, LLM способны сравнить объем поставки с отчетностью поставщика и понять, что он не мог отгрузить такую большую партию. Нехарактерные транзакции или показатели будут подсвечены, после чего можно исследовать причины аномальных значений.

👉 На этой же способности нейросетей основаны смежные с учетом действия: финансовое прогнозирование (в том числе для проверки выполнения допущения непрерывности деятельности) и аудит. Здесь LLM может работать в связке с машинным обучением (ML) регрессионной модели, обогащая базу примерами. Компании Big4 уже вовсю разрабатывают таких AI-ассистентов.

👉 Категоризация затрат на основе документов поставщика (акты, накладные, счета-фактуры). Это сценарий, отработанный еще до хайпа нейросетей начала 2020-х. Например, сочетании с OCR такую задачу еще в 2017 году решала компания «Кнопка», а чуть позже — «Моё дело». С распространением электронного документооборота задача упрощается — OCR прикручивать не потребуется.

👉 Проверка учетной политики на соответствие бухгалтерским стандартам и даже ее составление с учетом информации о специфике деятельности компании. Для этого LLM нужно обучить бухгалтерской нормативке и скормить ей базу учетных политик компаний разного размера из разных отраслей с пояснением почему в каждом случае вынесено именно такое профессиональное суждение.

👉 Автоматическая генерация пояснений к финансовой отчетности. Имея доступ к финансовой отчетности и другой информации о бизнесе организации, можно сгенерировать пояснения по заданным шаблонам или в произвольной форме.

👉 Разработка тестов для аттестации сотрудников бухгалтерии и соискателей. С этой задачей LLM уже отлично справляется без дополнительного обучения. Алгоритм прост: записываете видеолекцию, транскрибируете ее в текст и «скармливаете» модели.

👉 Подготовка ответов на требования налоговой. Нужно объяснить LLM из каких баз знаний брать информацию (налоговое законодательство, интересующие транзакции, результаты арбитража) и задать ограничения (например, минимизировать риск уголовного преследования).

👉 Подтверждение оценки активов. Например, при тестировании любых активов на обесценение. LLM исследует рынок аналогичных активов с заданными параметрами и подготовит обоснование справедливой стоимости. Но если активный рынок отсутствует и нужно определять ценность использования, LLM — не лучший помощник.

Важно помнить, что LLM — это не универсальные мозги, а специализированный инструмент, который подходит не для любой задачи. Забивать саморезы молотком или писать стихи при помощи калькулятора — так себе идеи. LLM хороши при работе с текстами. А, например, считают они посредственно. Да и в обозначенных задачах безоговорочно доверять LLM нельзя. Если провести аналогию с редакцией, LLM — талантливый копирайтер. Но как человек, который не один год руководил редакциями, могу точно сказать: косячат все, и даже лучшим копирайтерам необходим редактор. Им бухгалтер и станет.

#тренды

Читать полностью…

Переводчик с бухгалтерского

09 May 2025 07:20

Дайджест: залеты

Очередной дайджест уже вышедших постов для новых подписчиков. Залеты — это рубрика, в которой я рассказываю об ущербе, который может нанести компании и ее владельцу нерадивый бухгалтер. Как бы предупреждаю, что бизнес может подцепить от тети Маши 😊 Пишу в эту рубрику нечасто, пока вышло 7 выпусков. Ссылки кликабельны:

👉 Штрафы за нарушения в бухгалтерском учете. Часть 1

👉 Штрафы за нарушения в бухгалтерском учете. Часть 2

👉 Ответственность за налоговые правонарушения. Часть 1

👉 Ответственность за налоговые правонарушения. Часть 2

👉 Предпринимателей стали чаще сажать

👉 Можно ли удержать с главбуха суммы штрафов

👉 Как воруют бухгалтеры в ТСЖ

Также все выпуски рубрики можно найти по хэштегу #залеты.

Читать полностью…

Переводчик с бухгалтерского

02 May 2025 07:20

Текстовые нейросети в бухгалтерии. Часть 2

Продолжаю рассматривать применение LLM в бухгалтерии. Начало здесь. Сегодня объясню техническую реализацию их использования. Как и в прошлый раз, верифицировал мое гуманитарное понимание логики работы нейросетей Кирилл Пшинник — CEO онлайн-университета «Зерокодер». Я сам там учусь промптинжинирингу. Ну как учусь — деятельно прокрастинирую в основном.

Обычный пользователь работает с LLM при помощи графического пользовательского интерфейса (Graphical User Interface, GUI). В большинстве современных LLM он реализован в виде чата, в котором можно написать промпт и прикрепить файлы для анализа. Но использование такого интерфейса отнимает много времени и подходит не для всякой задачи. Особенно если речь идет о повторяющихся рутинных операциях.

Например, бухгалтеру в аутсорсинге нужно категоризировать затраты по сотням входящих документов от поставщиков разных клиентов. Это задача, которую нейросети успешно решают с середины 2010-х годов. Если каждый акт или накладную бухгалтер будет отдельно носить в чат, а потом проводить документ в учетной системе на основе полученного ответа, вместо экономии времени получится перерасход. Кроме того, GUI сильно ограничен по количеству токенов, поэтому большой объем задач с его использованием не решить.

Для непосредственного обмена данными без участия пользователя современные приложения используют интерфейс программирования приложений (Application Programming Interface, API). Можно настроить API так, чтобы учетная система отгружала в LLM исходные данные (первичные документы), а LLM возвращала ответ чата по заданному промпту (категорию затрат). При соответствующей настройке учетной системы полученная информация может запускать процесс создания соответствующей бухгалтерской записи — это уже классическая автоматизация. Бухгалтер в такой конфигурации нужен только для контроля.

Интеграция по API также делает доступным большее количество настроек LLM. А это влияет на точность ответов. Например, так называемая температура позволяет делать их более или менее детерминированными. Увеличение температуры даст большую случайность ответов, уменьшение — меньшую. Для нашего примера с категоризацией затрат высокая температура не нужна, а для написания стихов — очень полезна.

На практике бывает, что учетная система не имеет API. Или вокруг нее развернута куча другого софта, которым пользуется бухгалтер: системы ЭДО, складского учета, банк-клиенты. Оттуда берутся какие-то данные и вручную переносятся в учетную систему, потому что API нет уже у этих сервисов. Как подружить LLM с такой инфраструктурой?

На помощь приходит старая добрая роботизация (Robotic Process Automation, RPA). Робот взаимодействует с GUI: берет данные в одной системе и вводит в другую. Например, загружает входящий документ из системы ЭДО и прикрепляет его в чат LLM с предустановленным промптом. После этого копирует ответ LLM, открывает нужный документ в учетной системе, вставляет скопированный текст в нужное поле и запускает процесс проведения документа. То есть повторяет действия живого бухгалтера.

Стыковка систем по API и RPA могут сочетаться. Например, робот собирает данные в софте без API и передает его в LLM через API с заданными тонкими настройками. Ответ LLM поступает в учетную систему по API и запускает в ней процесс создания бухгалтерской записи. Это позволит получать максимально качественный результат в системе из взаимодействующего софта разных поколений и сложности. Там, где обычно единственным связующим звеном был человек.

#тренды

Читать полностью…

Переводчик с бухгалтерского

25 April 2025 07:20

Понимаете ли вы бухгалтерские термины? Выпуск 43

Сорок третий выпуск посвящен гудвилу. По ссылке нужно запустить бота, и традиционные пять вопросов будут появляться один за другим. На каждый ответ дается минута. В конце тестирования можно увидеть свои результаты относительно других ответивших.

Если ответили на вопрос неправильно, жмите на лампочку в правом верхнем углу — там ссылка на пост с подсказкой. А вот и ссылка на тест.

#задачка

Читать полностью…

Переводчик с бухгалтерского

18 April 2025 07:20

Текстовые нейросети в бухгалтерии. Часть 1

Большие языковые модели (Large Language Model, LLM) третий год на хайпе. Самые известные: ChatGPT, Gemini и Qwen. В России — YandexGPT и сберовский Gigachat. В этом году стрельнули китайский DeepSeek и Grok имени Маска. Естественно, технологию такой мощности бизнес пытается прикрутить к любым процессам. Я заинтересовался, как его можно использовать в бухгалтерии.

Оказалось (ожидаемо), что сотрясания воздуха в сети гораздо больше, чем примеров внедрения или описания решения конкретных задач. В научной литературе больше исследуются возможности прогнозирования с помощью LLM будущего компании на основе финансовой отчетности, чем непосредственно ведения учета. Накидал направления применения LLM к работе бухгалтера. Некоторые из них уже подтверждены практикой, остальные — мои предположения и гипотезы других исследователей.

В один пост все не влезет, разобью на три. В первом разберу ограничения LLM. Во втором — техническую реализацию использования LLM в бухгалтерии. В третьем — задачи, которые можно делегировать железякам. Не буду влезать в дебри — объясню только то, что сам понял применительно к практическому применению LLM рядовым пользователем.

Чтобы проверить, что я правильно понял логику работы LLM, попросил прочитать тексты моего давнего приятеля Кирилла Пшинника — CEO онлайн-университета «Зерокодер». Так что, если где слажал — вопросики к нему.

LLM имеют графический пользовательский интерфейс чата. Поэтому сразу возникает вопрос: как прикрутить чат к решению бухгалтерских задач? Конечно, можно задавать вопросы в надежде получить консультацию от всезнающего помощника. Но, во-первых хочется, чтобы он не только консультировал, но и сам делал работу за бухгалтера. А во-вторых, даже такая идея «в лоб» решается плохо.

Вот причины этого:

1️⃣ LLM не разбираются в законодательстве. Они не проверяют актуальность нормативки, на которую ссылаются. Им неизвестна иерархия применения норм права. Дать пользователю хоть какой-нибудь ответ для них приоритетнее, чем ответить правильно. LLM даже не смущает, что документа, на который она ссылается, не существует и никогда не существовало. Если вы зададите вопрос по налогообложению продажи деривативов, сетка легко изобретет какое-нибудь ПБУ 1159/841 «Бухгалтерский учет речных камушков».

2️⃣ LLM минимизируют энергозатраты и стараются максимально использовать для генерации ответа внутренние данные. Даже если включена функция поиска в интернете. А внутри у них, грубо говоря, интернет двухлетней давности.

3️⃣ LLM обучена на огромном массиве данных обо всем на свете. Процитирую профессора Австралийского национального университета Т. Каэтано: «Чрезвычайно сложно ограничить LLM, чтобы он работал только в рамках соответствия определенной цели. Вам нужно использовать правильные ограждения, чтобы убедиться, что он не выходит за рамки, для которых он был разработан». То есть для конкретных задач нейросетку нужно дообучать.

Как это сделать самостоятельно? Например, на базе ChatGPT можно пилить GPTs — собственные AI-ассистенты. Для этого пишется системный промпт — набор инструкций, которому LLM будет следовать при работе с пользователем. Туда же загружается база знаний с текстами, к которым он будет обращаться для ответа на запросы. Вот пример AI-консультанта бухгалтера. До живого консультанта ему пока расти и расти.

Объем информации, к которой ассистент будет обращаться, ограничен. Сейчас лимит составляет 128 тысяч токенов (это примерно 300 тысяч символов). И даже этот объем сетка экономит. Я пытался сделать ассистента, который отвечает с упором на мою «Бухгалтерию для небухгалтеров» — он не видел половину книги. И даже к тому тексту, который загрузился, ассистент не обращался, предпочитая искать в других источниках. При этом у него в промпте был четкий запрет на поиск где-то еще.

Частично эту проблему решает создание ассистентов при помощи отдельных продуктов (Assistants API и Vector Store). Там уже без навыков программирования будет сложно, но при наличии техспецов задача обучения выполнима.

#тренды

Читать полностью…

Переводчик с бухгалтерского

16 April 2025 07:20

Бусти 8 месяцев!

Аккаунт на Бусти стал еще на месяц старше, а значит полезного контента на нем прибавилось. Каждую неделю выходит минимум один текст, два видео и презентация к нему. Вот что уже есть в подписке.

Курсы

1️⃣ ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»: 8 видеоуроков и презентации к ним. Сейчас добавляю конспекты, наладил регулярное производство.

2️⃣ ФСБУ 28/2023 «Инвентаризация»: 4 урока с презентациями.

3️⃣ ФСБУ 26/2020 «Капитальные вложения»: 11 уроков с презентациями.

4️⃣ Дисконтирование в бухгалтерском учете: 1 урок, презентация, конспект и калькулятор дисконтирования.

5️⃣ Третий месяц пилю курс по ФСБУ 6/2020 «Основные средства», в мае закончу. Выложены 10 уроков с презентациями:

👉 Что регулирует стандарт

👉 Единица учета основных средств

👉 Срок полезного использования

👉 Оценка основных средств

👉 Бухгалтерский учет ремонтов основных средств

👉 Амортизация. Общие правила

👉 Способы начисления амортизации

👉 Изменение элементов амортизации

👉 Обесценение основных средств

👉 Переоценка основных средств

Сериал «Что-то на бухгалтерском»

Здесь я с шутками и прибаутками объясняю азы бухучета, налогов и финансового анализа. Новая серия выходит каждую пятницу. Уже вышло семь из девяти серий первого сезона:

👉 s01e01: Анонс

👉 s01e02: Бухучет не для налоговой: невероятно, но факт!

👉 s01e03: Факты хозяйственной жизни: что отражается в бухучете

👉 s01e04: Первичные и оправдательные документы

👉 s01e05: Бухгалтерские регистры и финансовая отчетность

👉 s01e06: Что такое бухгалтерский учет: да, только теперь

👉 s01e07: Инвентаризация и аудит: что не дает бухучету оторваться от жизни

Тексты

1️⃣ Моя книжка «Бухгалтерия для небухгалтеров - 2024». Это исправленная, дополненная и актуализированная на 2024 год электронная версия бестселлера 2022 года. Доступна только здесь, выложена по главам.

2️⃣Разборы рекомендаций БМЦ по учету в сложных хозяйственных ситуациях в поддержку курсов по применению ФСБУ. Уже разобрал 10 рекомендаций.

3️⃣ Развернутые комментарии Распоряжения Правительства от 22.11.2024 №3386-р «Об утверждении основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года». Это 3 лонгрида, посвященных перспективам развития ФСБУ, ГИР БО и аудита.

4️⃣ Тексты в помощь к подготовке учетной политики на 2025 год: что нужно раскрыть и как сформулировать. Разобрал подходы к построению учетной политики, послабления для малого бизнеса, капитальные вложения, основные средства, аренду, нематериальные активы, запасы, инвентаризацию, документооборот, бухгалтерскую отчетность.

Каждую контентную единицу можно купить отдельно, но с подпиской выгоднее. Со стартовой подпиской за 600 руб. в месяц вы получаете видео, которых нет в открытом доступе. В подписке за 1 000 руб. в месяц к видео добавляются дополнительные материалы: презентации, тексты, калькуляторы и конспекты. Самая дорогая подписка стоит 5 000 руб. в месяц, она предполагает возможность обсудить со мной свою проблему в бухучете.

Кому не нравится Бусти как платформа, есть платный телеграм-канал, подписаться на который можно здесь. Там дублируется тот же контент, но доступен только второй тариф. Также к каналу прилагается чат, которым подписчики активно пользуются, чтобы задать мне вопросы по применению бухгалтерских стандартов. А я отвечаю, хоть и не обещал 😉

#бусти

Читать полностью…

Переводчик с бухгалтерского

11 April 2025 07:20

Дайджест: анализируй это

Очередной дайджест лучших постов. Новым подписчикам он поможет сориентироваться в том, что уже написано. Старожилам — убедиться в том, что они ничего не пропустили.

Анализируй это — рубрика в которой я простым человеческим языком с примерами рассказываю о возможностях финансового анализа для предпринимателя и инвестора. Объясняю как путем нехитрых расчетов можно использовать финансовую отчетность для принятия решений в бизнесе.

❗️Синие ссылки кликабельны.

Рентабельность

👉 Рентабельность собственного капитала (ROE) — вкладывать деньги в развитие своего бизнеса или инвестировать в другие проекты

👉 Рентабельность продаж (ROS) — какую часть поступившей выручки можно «вынуть» из бизнеса

👉 Рентабельность активов (ROA) — сколько можно заработать на вложенную сумму

👉 Рентабельность затрат (ROCS) — сколько можно заработать, изготовив определенный объем продукции

👉 Формула Дюпона — что больше всего влияет на ROE

👉 Операционный рычаг — растить выручку за счет увеличения цен или объемов продаж

Деловая активность

👉 Оборачиваемость активов (ATR) — оценить скорость превращения инвестиций в выручку

👉 Оборачиваемость оборотных активов (CATR) — оценить операционный цикл

👉 Финансовый цикл — сколько времени нужно прожить без поступления денег

👉 Оборачиваемость дебиторской и кредиторской задолженностей (DDR и CDR) — предсказать кассовый разрыв

👉 Оборачиваемость запасов (ITR) — избавиться от избыточных запасов

👉 Фондоотдача и фондоемкость (FATR) — что будет с доходами при изменении инвестиций в основные средства

Финансовые результаты

👉 EBIT и EBITDA — как не взять неподъемный кредит

👉 Маржинальный доход (Profit Margin) — приведет ли увеличение продаж к прибыли

👉 Точка безубыточности (Break-even Point) — какое увеличение расходов или уменьшение доходов можно позволить себе без сваливания в убытки

👉 Запас финансовой прочности (MS) — какое падение выручки бизнес сможет пережить

Ликвидность

👉 Ликвидность (Liquidity) — какие активы можно продать быстрее других

👉 Срочность погашения пассивов — какие обязательства в какой очередности придется исполнять

👉 Коэффициент абсолютной ликвидности (CAR) — насколько платежеспособен бизнес в моменте

👉 Коэффициент текущей ликвидности (CR) — готов ли бизнес планово рассчитываться по обязательствам для оптимистов

👉 Коэффициент быстрой ликвидности (QR) — готов ли бизнес планово рассчитываться по обязательствам для пессимистов

👉 Собственные оборотные средства (NWC) — сколько денег получится быстро достать из загашника

👉 Соответствие структуры активов и пассивов — оценить платежеспособность компании в целом

Финансовая устойчивость

👉 Чистые активы (Net Assets) — насколько эффективно управляется компания

👉 Коэффициент обеспеченности собственными оборотными средствами — насколько компания зависит от внешнего финансирования

👉 Коэффициент покрытия процентов (ICR) — способна ли компания обслуживать кредиты и займы

👉 Коэффициент покрытия активов — хватит ли активов, чтобы рассчитаться по обязательствам

👉 Коэффициент финансовой зависимости (DR) и коэффициент автономии (ER)— стоит ли наращивать кредиторскую задолженность

👉 Финансовый рычаг (D/E) — за счет каких источников преимущественно финансируется деятельность компании

👉 Эффект финансового рычага (DFL) — насколько можно дополнительно обогатиться за счет чужих денег

👉 Коэффициент покрытия инвестиций — выживет ли бизнес в перспективе, если рынки грохнутся

Рыночные показатели

👉 Базовая прибыль на акцию — оценить привлекательность компании для инвесторов

Методы анализа

👉 Вертикальный анализ — определить вклад каждой статьи отчетности в итоговый результат и его изменение в динамике

👉 Горизонтальный анализ — сопоставить данные отчетного периода с данными предыдущих периодов

Также все выпуски рубрики можно найти по хэштегу #анализируйэто

Читать полностью…

Переводчик с бухгалтерского

09 April 2025 07:20

Итоги деятельности ФНС России за 2024 год

На прошлой неделе ФНС выложила на своем сайте презентацию с итогами деятельности за 2024 год. Делюсь наиболее интересными цифрами и своими мыслями по их поводу.

Поступления

Поступления в бюджет за год выросли на 20%. В федеральный бюджет — вдвое большими темпами, чем в региональные: 26% против 13%. Всего Егоров и команда собрали 56 трлн руб. — почти на 10 трлн руб. больше, чем в прошлом году.

Мощнее всего на ОСНО удалось подстричь граждан: 8 трлн руб. принес НДФЛ (+28%). Причины логичные: рост зарплат, дивидендов и впервые собранный налог с доходов по вкладам за 2023 год.

На 21% выросли поступления по страховым взносам. Это тоже в основном связано с ростом зарплат.

Поступления по имущественным налогам подросли меньше: «всего» на 10%. Рост обеспечили новые стройки, очередной тур переоценки кадастровой стоимости и резкий скачок продаж автомобилей. Я вот еще в позапрошлом году прошел все стадии принятия неизбежного и купил нового «китайца». Как ни странно, почти доволен.

Спецрежимы рванули to the moon. Рост УСН составил 38%, НПД 60%, ПСН — невероятные 137%! При этом количество плательщиков росло далеко не такими героическими темпами: 5%, 31% и 7% соответственно. ФНС отлично научилась обелять и люто выжимать малый бизнес, но всего спецрежимы принесли 1,4 трлн руб. — это меньше 3% от общей суммы поступлений.

С удивлением отметил количество самозанятых: больше 12 млн человек. При этом они принесли в казну всего 60 млрд руб. По моим подсчетам получилось, что средний самозанятый пополняет бюджет чуть меньше, чем на 5 тыс. руб. в год. Все больше склоняюсь к мысли, что эксперимент после 2028 года не продлят, и активным микропредпринимателям придется регистрировать ИП.

Еще один эксперимент ФНС активно пиарит, но он явно не взлетает. На АУСН повелись всего чуть меньше 23 тысяч налогоплательщиков — это полпроцента от плательщиков на классической УСН. Поступления от них — чуть меньше 4 млрд руб., что в масштабах бюджета — сущие копейки. Справедливости ради надо отметить, что эксперимент в 2024 году действовал на территории лишь четырех субъектов федерации. В 2025 году географию существенно расширили. Будем посмотреть, но я уверен, что добровольно применять АУСН решатся немногие. Видимо, бизнес туда с какого-то момента начнут загонять принудительно. Рецепт простой: после завершения эксперимента признать его успешным и заменить АУСН классическую УСН в обязательном порядке. Налогоплательщиков УСН с доходами более 60 миллионов рублей в год, вероятно, плавно готовят к переходу на ОСНО.

Контроль

Всего по результатам выездных налоговых проверок и аналитической работы мытари облегчили налогоплательщиков на 408 млрд руб. — на 13% больше, чем годом раньше. При этом в 2024 году аналитическая работа принесла 63% от таких поступлений, а в 2023 — 61%. Налогоплательщиков активно побуждают уточняться, этот тренд прослеживается не первый год.

Камеральные проверки принесли почти 133 млрд руб. — увеличение на 38%. Средняя величина доначислений составила чуть меньше 54 тыс. руб. (+30%). Еще 166 млрд руб. принесли испуганные налогоплательщики, которым в процессе камералки прилетело требование о представлении пояснений или документов.

В презентации есть еще много интересных данных, которые в пост уже не поместятся. Кому интересно — смотрите первоисточник. Я же лишь очередной раз констатирую, что ФНС — самое цифровизированное ведомство, которое тащит в цифру и бизнес. Чтобы еще успешнее его душить контролировать.

Кстати, помните концепцию развития ЭДО в хозяйственной деятельности, о которой я писал 4 года назад? Она предусматривала, что к 2025 году 95% счетов-фактур в стране будет электронными. Так вот: ожидаемо этот показатель не был достигнут, но 55% по данным ФНС уже есть. Как результат удельный вес суммы расхождений по декларациям по НДС в общей сумме налоговых вычетов по НДС на 1 февраля составил 0,59%. Поэтому если вы все еще схематозите, одумайтесь! Кольцо сжимается.

#тренды

Читать полностью…

Переводчик с бухгалтерского

04 April 2025 07:20

Счет 52 «Валютные счета»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 52. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

Зачем этот счет

На счете 52 учитываются безналичные деньги в иностранных валютах на валютных счетах в банках. Валютных счетов у компании может быть несколько. Они могут быть открыты в разных валютах в разных банках на территории России и за рубежом. Счет 52 агрегирует информацию об остатках и движениях по всем валютным счетам.

Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Денежные средства и денежные эквиваленты» в бухгалтерском балансе. По механике работы это брат-близнец счета 51 «Расчетные счета».

По дебету счета 52 отражается поступление денег на валютные счета:

Д 52 К 50 — наличная валюта из кассы зачислена на валютный счет

Д 52 К 51 — куплена безналичная валюта за рубли с расчетного счета, если конвертация произошла внутри одного дня

Д 52 К 55 — поступила безналичная валюта со специальных счетов (например, валютных депозитов или аккредитивов)

Д 52 К 57 — куплена безналичная валюта за рубли с расчетного счета, если перечисление рублей и конвертация в валюту произошли в разные даты

Д 52 К 58 — безналичная валюта поступила от продажи финансовых вложений (например, векселей или облигаций иностранных компаний)

Д 52 К 60,62,75,76,79 — безналичная валюта поступила от иностранных контрагентов

Д 52 К 71 — безналичная валюта поступила от подотчетников (например, сотрудник перевел на валютный счет неиспользованный остаток аванса на командировку за рубеж)

Д 52 К 66,67 — получен валютный заем или кредит

Д 52 К 86 — получено целевое финансирование безналичной валютой

Д 52 К 91 — получен безналом прочий доход (например, положительные курсовые разницы или проценты по валютному депозиту)

С кредита счета 52 валюта списывается при выбытии с валютных счетов:

Д 50 К 52 — наличная валюта снята с валютного счета в кассу

Д 51 К 52 — куплены рубли на расчетный счет за безналичную валюту, если конвертация произошла внутри одного дня

Д 55 К 52 — безналичная валюта переведена с расчетного счета на специальный счет

Д 57 К 52 — безналичная валюта переведена для покупки рублей на расчетный счет, если перечисление рублей и конвертация в валюту произошли в разные даты

Д 58 К 52 — безналичной валютой оплачены финансовые вложения (например, выдан валютный заем)

Д 60,62,75,76,79 К 52 — безналичная валюта выплачена контрагентам

Д 71 К 52 — безналичная валюта переведена подотчетным лицам (например, на командировочные расходы)

Д 66,67 К 52 — возвращен валютный заем или кредит

Д 81 К 52 — собственные акции выкуплены за безналичную валюту

Д 91 К 52 — безналичной валютой оплачены прочие расходы (например, отрицательные курсовые разницы или банковские комиссии за переводы по валютным счетам)

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 52 организуется аналитический учет в разрезе отдельных валютных счетов. Обычно дополнительно предусматривают субсчета для учета российских и зарубежных валютных счетов.

Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 52. Сальдо начальное и конечное — остаток денег на валютных счетах компании на начало и конец периода соответственно. Оборот по дебету — сумма поступлений на валютные счета за период. Оборот по кредиту — сумма выплат с валютных счетов за период.

#плансчетов

Читать полностью…

Переводчик с бухгалтерского

02 April 2025 07:20

С 1 января 2025 года срок представления промежуточной бухгалтерской отчетности не определяется никакой нормативкой. Раньше он был установлен в ПБУ 4/99, которое утратило силу. А в ФСБУ 4/2023, которое пришло ему на смену, такого срока нет. В другой нормативке он тоже не появился. Есть законопроект, который предлагает включить прежний срок 30 дней в закон «О бухгалтерском учете». Но его рассматривают с августа прошлого года и пока не приняли.

#коротыш

Читать полностью…

Переводчик с бухгалтерского

01 April 2025 09:36

Разочаровался в предпринимательстве, хочу стабильности. Заступил на должность старшего специалиста 3 разряда Межрайонной инспекции ФНС России № 15 по Санкт-Петербургу. Какая у нас тут столовка, кайф!

UPD: Это был первоапрельский розыгрыш, если кто не понял 😃

Читать полностью…

Переводчик с бухгалтерского

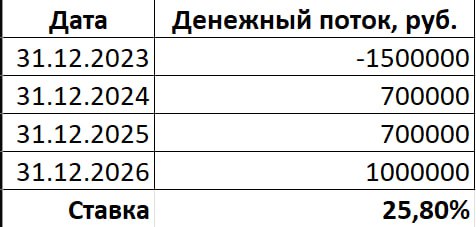

26 March 2025 06:20

Оценка обязательства по аренде

Очередной отрывок из моей книги «Бухгалтерский учет аренды по ФСБУ 25/2018». В этот раз выбрал раздел 3.1.2. Книга с прошлого года прилично подорожала, сейчас самая низкая цена от издательства на WB — 425 руб. Кто сразу купил — тот молодец!

Для оценки обязательства по аренде используется приведенная стоимость. В течение срока аренды величина обязательства по аренде корректируется как в большую, так и в меньшую сторону. По мере приближения срока исполнения договора приведенная стоимость обязательства по аренде сближается с номинальной величиной арендных платежей за весь срок аренды. Для этого, согласно п. 18 ФСБУ 25/2018, по обязательству по аренде регулярно начисляются проценты, которые увеличивают стоимость последнего.

Периодичность начисления процентов зависит от условий договора и учетной политики. Приведенная стоимость определяется на каждую отчетную дату. Поэтому, если вы составляете только годовую отчетность, достаточно начислять проценты один раз в год. Если есть квартальная отчетность — один раз в квартал. Популярные программные продукты предусматривают начисление процентов на обязательство по аренде только ежемесячно. Так тоже можно делать, учет в этом случае будет точнее.

Фактически уплаченные арендные платежи уменьшают обязательство по аренде.

Стандартный порядок определения ставки дисконтирования включает три шага:

1. Определить негарантированную ликвидационную стоимость предмета аренды. Для этого следует оценить справедливую стоимость предмета аренды к концу срока действия договора.

2. Вычесть из негарантированной ликвидационной стоимости суммы, которые потребуется оплатить в составе арендных платежей в связи с гарантиями выкупа предмета аренды по окончании срока. Этот шаг нужен, только если такие гарантии в договоре есть и они включены в состав арендных платежей. Если таких сумм нет, то негарантированная ликвидационная стоимость будет равна справедливой стоимости предмета аренды в конце срока договора. Если есть — разности этих двух первых показателей.

3. Подобрать такую ставку дисконтирования, при которой сумма приведенной стоимости будущих арендных платежей и негарантированной ликвидационной стоимости будет равна текущей справедливой стоимости предмета аренды.

Пример 3.1.

ООО «Рога и копыта» 31.12.2023 взяло в аренду новый автомобиль «УАЗ Патриот» на три года. Арендная плата — 700 000 руб. в год, уплачивается 31.12.2024, 31.12.2025 и 31.12.2026. Справедливая стоимость на 31.12.2023 — 1 500 000 руб. (столько автомобиль стоит в салоне). Справедливая стоимость на 31.12.2026 — 300 000 руб. (прогнозируется, что за эту сумму автомобиль можно будет продать).

Чтобы определить ставку дисконтирования, нужно решить уравнение:

1 500 000 руб. = 700 000 руб. / (1+r)¹ + 700 000 руб. / (1+r)² + (700 000 руб. + 300 000 руб.) / (1+r)³

Ответ: r = 25,80%.

Для подбора ставки в MS Excel можно применить уже знакомую вам функцию «ВСД», но лучше воспользоваться более универсальной функцией «ЧИСТВНДОХ» (чистая внутренняя доходность). По этой формуле возвращается ставка дисконтирования для известного денежного потока с любым графиком платежей.

П. 15 ФСБУ 25/2018 при невозможности применения основного подхода разрешает определять ставку дисконтирования как ставку, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды. Например, вы хотите взять в аренду магазин на пять лет. Тогда нужно оценить ставку, по которой банк даст вам кредит на пять лет. Эта величина и будет для вас ставкой дисконтирования для обязательства по аренде.

#книги

Читать полностью…

Переводчик с бухгалтерского

21 March 2025 06:20

Понимаете ли вы бухгалтерские термины? Выпуск 42

Сорок второй выпуск посвящен калькулированию себестоимости. По ссылке нужно запустить бота, и традиционные пять вопросов будут появляться один за другим. На каждый ответ дается минута. В конце тестирования можно увидеть свои результаты относительно других ответивших.

Если ответили на вопрос неправильно, жмите на лампочку в правом верхнем углу — там ссылка на пост с подсказкой. А вот и ссылка на тест.

#задачка

Читать полностью…

Переводчик с бухгалтерского

19 March 2025 06:20

Экспертная группа по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства

Оказывается, при Минфине такой орган, а я и не знал! Вот теперь-то бухучет малого бизнеса make great again! Непонятно только, как эта группа вписывается в систему регулирования бухгалтерского учета, установленную законом №402-ФЗ. Да и, судя по приказу Минфина о ее создании, реальных полномочий выдано примерно нисколько. Но люди уважаемые собрались, наверняка пользы много принесут. Интересно, описание бухгалтерского учета у индивидуальных предпринимателей — это результат их работы?

Ладно, теперь серьезно. В начале марта состав группы обновили. Явно неспроста. Это продолжение работы по реализации Плана мероприятий по реализации основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года, о котором я писал в конце февраля. Видимо, от группы ожидают конкретной работы, которую запланировали на 2025 год. А административные рычаги у Минфина найдутся. Будем посмотреть.

#реформа

Читать полностью…

Переводчик с бухгалтерского

14 March 2025 06:20

НДС на УСН

Заканчиваю рукопись второго официального издания «Бухгалтерии для небухгалтеров». Дополнений и правок много. Особенно сильно править пришлось главу про налоги. Это при том, что в прошлом году я ее уже перекраивал. Старые посты в рубрике #налоги тоже актуализирую, но чуть позже. Сейчас они актуальны по состоянию законодательства на 2024 год. А этот небольшой новый параграф достоин отдельного поста в канале — такое чудо-юдо мне бы еще пару лет назад даже в кошмарах не приснилось.

До 2025 года словосочетание «НДС на УСН» воспринималось примерно как «ночное солнце» или «квадратный круг»: применение упрощенной системы налогообложения исключало обложение налогом на добавленную стоимость. Теперь же упрощенцы вынуждены сочетать первое со вторым. Правда для самых маленьких есть послабление: если доходы за прошлый год были меньше 60 миллионов рублей, налогоплательщик освобождается от уплаты НДС. Но если в текущем году доходы перевалят за эту сумму, с 1-го числа следующего месяца упрощенец вступает в клуб богачей, у которых такого освобождения нет.

Для этих ребят предусмотрены два варианта исчисления НДС на выбор налогоплательщика:

1️⃣ Стандартный порядок — как на ОСНО, с применением обычных налоговых ставок и возможностью принимать входящий налог к вычету.

2️⃣ Альтернатива — применять пониженную ставку НДС, но без принятия входящего налога к вычету.

Остановлюсь подробнее на втором варианте, который доступен только упрощенцам.

Если доходы за прошлый год составили более 60 миллионов рублей, но не превысили 250 миллионов, применяется налоговая ставка 5%. При этом неважно какой налоговый режим использовался в прошлом году. Эта же ставка будет действовать, если в текущем году доходы достигли 60 миллионов рублей, и налогоплательщик потерял освобождение от НДС.

После того, как доходы в текущем году достигнут 250 миллионов рублей, ставка НДС повышается до 7%. Она же применяется, если доходы за прошлый год добрались до этой отметки, но не превысили 450 миллионов.

Суммы пороговых доходов для применения налоговых ставок ежегодно будут индексироваться.

Пример:

ООО «Рога и копыта» применяет УСН. В 2024 году компания получила 180 миллионов рублей дохода. Значит в 2025 году она становится плательщиком НДС и применяет ставку 5%. 10 сентября доход с начала года перевалил за 250 миллионов рублей. Значит, с 1 октября ставка повышается до 7%.

2 декабря доход добрался до 450 миллионов рублей. В декабре сохранится ставка 7%. А вот применять УСН в 2026 году уже не получится, если только ежегодная индексация не покроет сумму доходов, которые будут получены в декабре.

О, дивный новый мир! Интересно, какого монстра франкенштейны от нормотворчества создадут следующим. Налог на прибыль при ПСН? НДФЛ с налога по АУСН? Налог на имущество с убытка? Ладно-ладно, не подсказываю!

Читать полностью…

50952

50952

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}