RationalAnswer | Павел Комаровский

18 April 2024 07:08

Роман спрашивает: «У меня есть сумма сбережений в акциях США, которой достаточно для покупки квартиры. Однако, если я куплю квартиру, у меня не останется сбережений. Есть возможность взять квартиру в ипотеку. Как рассчитать наилучшее соотношение заемных и собственных средств при покупке квартиры? При этом необходимо учитывать, что при продаже акций мне придется заплатить налоги.»

Роман, у решения «покупать свое жилье или арендовать» есть два аспекта: финансовый и психологический.

С чисто финансовой точки зрения купить жилье в ипотеку выглядит интересной идеей, если выполняются одновременно три условия:

1. Рыночная ставка аренды по объекту достаточно высока по сравнению с его ценой. Условно, если снимать жилье в вашем географическом ареале обитания стоит 10% в год от его рыночной стоимости – то купить такую квартиру выглядит неплохой идеей; если же в год арендой набегает от силы 3% от цены – то аренда уже выглядит привлекательнее.

2. Текущая ставка ипотеки, которую можно зафиксировать на долгий срок, в историческом контексте выглядит невысокой (подробнее обсуждали

вот здесь). Например, в конце 2020 года взять ипотеку на 30 лет в США под 2,6% годовых выглядело недурным решением; а вот сейчас брать аналогичный кредит под 7% годовых – уже как-то не столь весело.

3. Вы с достаточно высокой вероятностью планируете продолжать жить в текущей географической точке хотя бы 5+ лет. Если же есть большой шанс, что вы с семьей соберетесь уезжать в другое место – то придется либо продавать квартиру (что часто сопряжено с высокими транзакционными и налоговыми издержками, а также сводит на нет преимущество длинной и дешевой ипотеки), либо пытаться сдавать ее «издалека» (что тот еще геморрой, и не факт что удастся управлять процессом эффективно).

Еще один нюанс заключается в том, что на фондовом рынке достаточно просто иметь широкодиверсифицированный и высоколиквидный портфель; а если все сбережения бухнуть в одну конкретную квартиру – то получится, что ни диверсификации, ни быстрой ликвидности особо не останется. Это не очень хорошо.

Впрочем, помимо чисто финансовых аспектов, при принятии подобных решений самым критичным фактором может оказаться психология. Бывает такое, что у вас семья, уже вот-вот напрашивается пополнение – а жена говорит «непременно нужна своя собственная лужайка, на съемной растить зайку неуютно!». Можно, конечно, попытаться с ней в деталях разобрать вашу Эксельку с расчетом выгодности покупки квартиры методом дисконтированных денежных потоков. Но нужно ли? Надеюсь, что житейский опыт подскажет вам правильный ответ на этот вопрос.

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне

в личку)

P.S. А накидайте мне хороших вопросов в рубрику! В последнее время что-то мало заявок было.

P.P.S. Надеюсь, хотя бы в этот раз нам удастся избежать срача в комментах на тему «

как доказал Кийосаки, квартира – это не актив, а пассив…»

Читать полностью…

RationalAnswer | Павел Комаровский

16 April 2024 06:59

Продолжаем тему поиска менторов. Последний год я состою в дорогом закрытом клубе для предпринимателей. В какой-то момент я понял, что ни в каких мероприятиях этого клуба я практически и не участвую, а единственное, что мне там доставляет кайф – это периодические созвоны с разными людьми в формате «random coffee».

У меня в прямом окружении не то чтобы супер-много разных предпринимателей, а так как я сейчас и сам стал своего рода бизнесменом (дефо.джпг) – мне очень интересно послушать, каким образом другие люди решают всякие разные задачи, с которыми сталкиваюсь я сам. Каждый такой разговор напоминает мне открытие сундука в Диабло: никогда заранее не знаешь, что тебе выпадет – то ли обычная «скуфейка мага», то ли какой-нибудь уникально-рарный ножик всевластья +150 к удаче и интеллекту (перенося аналогии на интересные мысли, которые могут возникнуть по ходу общения).

А тут мои друзья из «Точки» (банка, в котором обслуживаются мои бизнесы) пригласили меня потестить бизнес-сообщество Точка Нетворк. Идея там похожая: ты регистрируешься в базе предпринимателей и указываешь, в каких темах силен ты сам, а в каких наоборот – хотел бы послушать об опыте других людей. После этого бот подбирает для тебя подходящую пару – и вы уже договариваетесь о деталях созвона (лично я предпочитаю сочетать такие штуки с вечерней оздоровительно-спортивной ходьбой по району).

Круто то, что это абсолютно бесплатно – никаких ежемесячных взносов платить не надо (и даже клиентом Точки быть не обязательно). Вся механика работает на базе Телеграм-бота, зарегистрироваться и заполнить свой профиль можно буквально за 5 минут. Дальше тебе раз в неделю присылают подборки людей, которые могут представлять для тебя интерес (на основе указанной в профиле информации), либо ты сам можешь искать других предпринимателей по ключевым словам и писать им. (По моему опыту, когда пишешь людям «привет, мы с вами состоим в одном сообществе…» – дальнейшее общение клеится гораздо лучше.)

Я за выходные успел написать трем людям с интересным для меня опытом – все трое откликнулись (один созвон я уже провел, и два других поставил в календарь). А еще у проекта есть несколько тематических чатов в ТГ – там можно задать любой вопрос всем участникам и быстро получить обратную связь.

В общем, если вы предприниматель – то рекомендую зарегистрироваться бесплатно в Точке Нетворк и попробовать там найти в базе полезные контакты (может быть, и мы с вами тоже там свидимся): https://tochka.com/rko/network/

#честная_реклама | о рекламе

Реклама. АО «Точка». Erid: LjN8JtGx7

Читать полностью…

RationalAnswer | Павел Комаровский

13 April 2024 08:45

Про поиск менторов, часть 2 [начало здесь]

В предыдущем посте я писал про то, что советы от людей, уже прошедших путь к нужной вам цели, могут оказаться очень полезными и сэкономить вам кучу времени. В комментариях Светлана написала:

«Появляется ещё более сложный вопрос: как познакомиться с теми самыми людьми?»

Лично я интроверт, всякие слова типа

«нетворкинг» навевают на меня священный ужас. К счастью, у меня есть несколько товарищей, которые наоборот – чувствуют себя во всём этом как рыба в воде. Каждый раз, когда я им говорю что-то вроде «думаю сейчас над такой вот проблемой», они мне непременно отвечают «знаю я одного парнишку, который может тебе помочь – ща, представлю тебя…»

Вообще, просить своих друзей и знакомых поделиться релевантными для вас полезными контактами – это беспроигрышный вариант. Но тут есть нюанс: чтобы они могли это сделать, у них эти самые контакты должны быть в наличии. А если речь идет про вашего кореша Васяна-смотрящего-за-двором – есть определенная вероятность, что среди его обширной сети связей не найдется каких-нибудь нужных вам успешных стартаперов, к примеру.

Получается, большую роль здесь играет базовый уровень интересов и устремлений тех, кто вас окружает. В идеале среди людей, с которыми вы общаетесь, должны встречаться такие, которые вас чем-то вдохновляют и за которыми хочется тянуться.

Обычно на это сильно влияют крупные решения в нашей жизни. Переехав из маленького уездного городка в столицу вы сильно повышаете вероятность попасть в тусовку несколько более амбициозных людей. То же самое с обучением в топовом университете, или с работой в престижной компании. Да и пресловутые рептилоиды в этих ваших Америках регулярно посещают закрытые гольф-клубы отнюдь не потому, что у них душа так сильно болит за этот вид спорта – просто там как раз и тусуются все самые нужные им человеки.

Впрочем, развитие интернета тут немного облегчает задачу. Можно физически находиться в каких-нибудь Малых Залупках, но при этом найти себе сетевую референтную группу, отвечающую вашим интересам и устремлениям. 30 лет назад о таком можно было и не мечтать. What a time to be alive!

P.S. В комментариях с интересом почитал бы ваши истории о том, как вам кто-то в жизни вовремя помог советом (и как вы этого человека нашли).

Читать полностью…

RationalAnswer | Павел Комаровский

11 April 2024 07:04

Дима спрашивает: «Ты говоришь, что до ~30 лет лучше инвестировать в себя – не мог бы ты поделиться опытом, как именно материально инвестировать в себя для развития? Кроме инфоцыганских курсов успешного успеха. 😁

Мне 24, есть вышка, но вынужденно работаю на нелюбимой работе, откладываю ~40-50% – уже есть достаточная финансовая подушка, чтобы в будущем спокойно поискать себя (пока нет возможности уволиться). Прохожу курс по профессии, которую хочу попробовать, читаю книжки и блоги по выбранной профессии и финансам, ну и занимаюсь спортом для физического здоровья. Я бы мог тратить деньги на саморазвитие, но банально не знаю как еще можно развиваться, вокруг пока не нашел примеров.»

Дима, как мы обсуждали

вот здесь, главный принцип пресловутых «инвестиций в себя» такой: вбрасыванием денег чаще всего в этом деле сильно не поможешь, зарешивают в основном концентрированные усилия, приложенное внимание и потраченное время. В этом смысле ты, как будто, всё делаешь правильно: откладываешь деньги в подушку (она сильно пригодится, если ты собираешься менять сферу деятельности), а время и усилия тратишь на то, чтобы двигать свою жизнь в том направлении, которое тебе кажется правильным.

Я бы тут лучше задумался вот над каким вопросом: насколько эффективно ты тратишь свое время и свои усилия? В конце концов, оба этих ресурса – весьма конечная штука (в отличие от денег, которых потенциально всегда можно заработать «еще больше»). В жизни так нередко бывает, что ты годами изо всех сил гребешь к намеченной точке – а потом по итогу оказывается, что греб ты не совсем в ту сторону, не тем стилем, ну или просто не знал о каком-то сносящем в сторону подводном течении. Это, в общем-то, логично: откуда тебе знать, как оптимальным образом попасть в точку назначения, если ты там еще ни разу до этого не был и этот путь сам не преодолевал?

К счастью, существует лайфхак, который может сильно облегчить жизнь: помощь других людей. Это иногда называют «менторством», но тут сразу в голове рисуется немного кринжовая картинка с юным падаваном, который простирается ниц перед неким аксакалом со словами «станьте моим ментором, о сенсей!». На самом деле, ментор – это просто чувак, который в чем-то шарит сильно лучше тебя и готов тебе помочь советом в ходе неразового общения (а называть это всё каким-нибудь модным словом совершенно необязательно).

Так что лучшая стратегия здесь такая: найди как можно больше людей, которые уже достигли того, к чему ты стремишься. Возможно, они уже работают на работе твоей мечты, зарабатывают много больше денег, или уже живут в том месте, где ты себя видишь в будущем. Вот с ними и надо познакомиться, а потом периодически задавать вопросы в формате «хочу достичь X, для этого сейчас занимаюсь Y и Z, всё правильно делаю?».

Спустя несколько таких разговоров непременно выяснится, что на половину из того, что ты сейчас делаешь, можно тупо забить (оно не приносит особого эффекта); что крайне желательно начать делать что-то, до чего ты сам не додумался; а часть целей после общения с уже достигшими их ребятами могут оказаться и вовсе далеко не такими привлекательными, как казалось раньше (может, и ну их к черту тогда?).

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

Читать полностью…

RationalAnswer | Павел Комаровский

09 April 2024 15:12

За 2023 год 493 из 500 (почти 99%!) акций в индексе S&P500 в совокупности заработали для своих инвесторов доходность немногим выше нуля. Но индекс при этом всё равно вырос на 26%. Как так? Разгадка в том, что почти всю доходность для американских акций заработали семь крупнейших бумаг, которые выросли на +80%.

Эта так называемая «Великолепная семерка» состоит из тех-компаний вроде Apple, Microsoft, Google и Nvidia. В 2023-м порядком наделали шуму всевозможные нейросети, генеративные модели и прочий датасаенс – вот на этом «топливе» они и росли. В общем, рынок теперь как будто верит, что как только искусственный интеллект окончательно проникнет во все уголки бизнеса и экономики – нас сразу же будет ждать небывалый рост производительности труда и экономического роста.

Как конкретно это будет выглядеть – никто пока толком не знает. Но все люди из бизнеса сейчас срочно вникают в тему, чтобы не пропустить поворотный момент: а ну как все конкуренты внедрят у себя AI во все поля, а ты сам останешься на обочине индустрии?

Этому, можно сказать, и посвящена конференция Data Fusion 2024, которая пройдет в Москве 17-18 апреля: как бизнесу выйти на новый уровень с помощью ИИ?

На конференции вы сможете:

🐌 Задать вопросы экспертам по цифровой трансформации бизнеса

🐌 Обсудить современные технологические тренды (от использования высоконагруженных платформ для обработки и хранения данных, до «как пропатчить KDE2 под FreeBSD»)

🐌 Понетворкаться и найти полезные контакты с профи из разных отраслей

🐌 Попытаться наконец понять: как же эти новейшие разработки в области ИИ использовать так, чтобы бизнес стал зарабатывать больше денег?

🐌 Послушать интересные доклады про то, как анализ данных может помочь принимать более обоснованные решения

Зарегистрироваться на конференцию можно по этой ссылке.

#честная_реклама | о рекламе

Реклама. ПАО «Банк ВТБ», ИНН 7702070139.

Читать полностью…

RationalAnswer | Павел Комаровский

07 April 2024 07:21

Последние пять месяцев мы с Игорем Котенковым помогали ребятам с популярного канала ТОПЛЕС в работе над сценарием большого видео про нейросети. И вот оно наконец вышло! Снимаю шляпу перед командой канала: конечно, это совсем не похоже на близкий мне текстовый формат лонгридов, но в своем жанре работа проделана великолепная – смотрится на одном дыхании.

Смотреть ролик про нейросети: https://www.youtube.com/watch?v=1A_9slmQx8M

Заодно еще подготовил для вас ретроспективу наших ключевых материалов про искусственный интеллект (на случай, если вы их в свое время пропустили):

🐌 Эволюция нейросетей от Т9 до ChatGPT: объясняем на простом русском, как работают языковые модели. Если вы вообще не понимаете, что творится внутри языковых нейросетей, то этот текст – лучшее место, чтобы начать разбираться (поймет даже ваша бабушка). Также есть версия в формате видео.

🐌 GPT-4: Чему научилась новая нейросеть, и почему это немного жутковато (то же в формате видео).

🐌 Человечество против искусственного интеллекта: может ли развитие нейросетей привести к катастрофе (то же в формате видео).

🐌 Настоящее предназначение OpenAI SORA: как и зачем симулировать «Матрицу» для ChatGPT (подробно про новую нейросеть для генерации самых качественных видео).

🐌 Дискуссия про риски ИИ на подкасте «Проветримся».

🐌 Интервью с Татьяной Шавриной (тоже про AI alignment и риски искусственного интеллекта).

Кстати, если вы вдруг еще не подписаны на следующих ребят, то это надо срочно исправить:

— Сиолошная Игоря Котенкова – ну это база, наш котан Игорь ведет тупо лучший канал про нейросети в Телеграме (обязательно к прочтению всем)

— Вастрик Василия Зубарева – самый уютный авторский блог в Рунете (мы с ним делали коллаб про риски ИИ, см. одну из ссылок выше)

— ТОПЛЕС – один из крупнейших российских научпоп-каналов

— Также почетные упоминания: каналы Проветримся Ивана Ямщикова, Арчет (Арчета!) и Kali Novskaya Татьяны Шавриной

Читать полностью…

RationalAnswer | Павел Комаровский

05 April 2024 07:04

Самого старого человека на Земле зовут Мария Браньяс Морера – это испанская бабуля, которой месяц назад исполнилось 117 лет. Получается, родилась она в 1907 году – застала самое начало XX века! Представляете: она была современником последнего российского императора Николая II; пережила две мировые войны; а население планеты буквально у нее на глазах увеличилось с полутора миллиардов до текущих восьми.

Вообще, 20 век – это, конечно, поражающе воображение столетие. В 1900-м человечество еще даже не верило, что полет человека в воздухе возможен, а 70 лет спустя Нил Армстронг уже гулял по Луне (сторонники теорий заговора – плз, даже не начинайте!). Кстати, первый в мире немой научно-фантастический фильм вышел в 1902 году и назывался именно «Путешествие на Луну» – а в 1999-м мы с вами уже офигевали в кинотеатрах, смотря на новаторские спецэффекты в первой «Матрице».

Мои друзья из Level One запускают как раз про вот это всё новый курс «Как мы к этому пришли: решающие перемены 20 века». Этот курс достаточно уникальный: в рамках него собрались все самые топовые лекторы Level One (от историка Сергея Соловьева и математика Романа Олейникова лично я в восторге). Каждый из них читает по одной большой обзорной лекции, в которой раскрываются самые важные тенденции 20 века в конкретной области: от истории и науки, до музыки и кинематографа.

Мы с женой смотрим разные курсы Level One уже больше года (не будет стыдно признаться, что в основном это происходит за обедом), там всегда интересно – так что, на этот мы тоже записались и ждем его начала.

Курс стартует 11 апреля (как обычно, по промокоду RATIONAL для вас действует скидка 30%). Приглашаю вас зарегистрироваться на него вместе со мной: https://levelvan.ru/l/i32Ijn

#честная_реклама | о рекламе

Реклама. ИП Погожева Анастасия Андреевна. Erid: LjN8K3e5K

Читать полностью…

RationalAnswer | Павел Комаровский

03 April 2024 06:59

База в облигациях

Многие люди, когда слышат о финансовых рынках, сразу думают об акциях. На самом же деле, чтобы разбираться в финансах, надо в первую очередь понимать облигации. Как говорится: «облигации – это база!» (а всё остальное, выходит, надстройка).

Самые классические облигации (а начинать разбираться надо именно с них: без всяких там переменных ставок, индексаций на инфляцию, опционов, и прочих свистелок-перделок) – это просто тупо долг. Вы даете эмитенту бонда на время в долг 100 рублей, а он вам за это регулярно платит проценты (так же, как в банке) в размере ставки купона. Ну и в конце оговоренного срока возвращает обратно первоначальные 100 рублей (если к этом моменту есть из чего возвращать, конечно). Всё как в привычном всем банковском депозите.

Дальше начинаются отличия: депозит, как правило, открывает и закрывает один и тот же человек. А вот облигации свободно торгуются на рынке: первоначально дать в долг эмитенту мог один субъект, а потом бумага буквально «пошла по рукам», и в конце концов получать ее номинал при погашении придет кто-то совсем другой. Собственно, когда говорят «инвестировать в облигации» обычно имеют в виду именно «пойти на рынок и купить уже давно выпущенные бумаги у другого инвестора», а не «вложиться в новенькие хрустящие только что напечатанные бонды на первичном размещении от эмитента» (хотя такой вариант тоже существует, конечно).

При этом, цена, по которой облигация торгуется на рынке, совершенно не обязательно равна ее номиналу. Чаще даже не равна: одну бумагу можно купить за 95 рублей, другую – за 115... От чего это зависит? От многих факторов, на самом деле (дальше про это поговорим), но проще всего эту взаимосвязь понять через сравнение ставки купона с текущим уровнем рыночной ставки доходности.

Предположим, некая компания выпустила новые облигации в октябре 2022 года, когда ключевая ставка в России была на уровне 7,5% – вот такой «рыночный» купон и был установлен по этим бумагам (давайте опустим пока все нюансы с премией за риск невозврата денег эмитентом). А год спустя, в октябре 2023-го, ключевая ставка была уже в два раза выше – 15% годовых. Станет ли какой-либо инвестор в здравом уме покупать такие «старые» облигации с купоном 7,5% по номиналу, если на рынке появились другие возможности вложить деньги с доходностью в два раза выше? Конечно нет!

Очевидно, что покупателя на такую облигацию удастся найти, только если предложить ему ожидаемую доходность не ниже текущего уровня рыночной доходности. Сделать это можно за счет снижения цены. Если приобрести нашу многострадальную бумагу не за 100, а за 50 рублей – то купон 7,5% (который в любом случае считается от номинала в 100 рублей) составит ровно 15% от цены приобретения. Уже выглядит гораздо привлекательнее, верно?

Такая супер-упрощенная математика работает только в случае бессрочных облигаций, которые не имеют срока погашения – в этом случае весь генерируемый ими денежный поток состоит исключительно из купонов. Но большинство бондов имеют конкретный конечный «срок жизни», и по ним доход инвестора, решившего держать их до погашения, будет складываться из двух компонентов: 1) получаемые купоны, и 2) разница между ценой покупки облигации и номиналом, по которому она погасится.

Именно эту совокупную доходность из обоих компонентов, приведенную к годовому выражению (и рассчитанную из предположения, что инвестор досидит на попе ровно в облигации до самого конца, а эмитент чётенько выполнит все свои обязательства), и показывает так называемая доходность к погашению – она же YTM, Yield to Maturity. И именно эта YTM-доходность (а вовсе не размер купона, как некоторые думают) и является самым важным параметром облигации.

Читать полностью…

RationalAnswer | Павел Комаровский

01 April 2024 06:58

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15–30 минут, чтобы быть в курсе событий.

Загадка недели: что могло бы длиться максимум 110 лет, товарищ прокурор предлагал устроить на 50 лет, адвокат надеялся на 6 лет, а получилось в итоге аккурат на 25 лет? 🤔

Темы прошедшей недели:

- Национализация Макфа

- Стратегии участия в выкупе замороженных активов

- СПБ Биржа хочет делать санкционные IPO

- Интервью Заботкина из ЦБ

- Сбер ждет от криптанов пруфы

- Шоколадный пузырь в коричневом золоте

- RIP Даниэль Канеман

- «Правда» Трампа на $7 млрд

- Флоридскую школоту забанили из интернетов

- Альтман строит Stargate на $100 млрд

- Сэм Бэнкман-Фрид сел на 25 лет

- Новости криптобирж

- Интервью недели: Мэтью Кокс

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

Читать полностью…

RationalAnswer | Павел Комаровский

29 March 2024 06:00

Николай спрашивает: «Обсуждаются различные инвестиции, но не видел поста про инвестиции в валюты. Если какие-то валюты начинают крепнуть даже на уровне доллара, может их стоит покупать вместо акций и облигаций? И как это удобнее и правильнее сделать?»

В альманахе

Global Investment Returns Yearbook 2012 целая глава была посвящена обменным курсам валют. В том числе там приводился такой вот график изменения стоимости доллара в разных валютах за 12 лет с 2000 по 2011 год (соответственно, валюты, находящиеся в левой части графика, обесценивались к доллару, а в правой – наоборот, дорожали в пересчете на USD).

Наивный инвестор мог бы из этого сделать простой вывод: «надо покупать ту валюту, которая растет!», и закупился бы швейцарскими франками (CHF), которые на графике выросли на +73% в долларовом выражении. Правда, с начала 2012-го по текущий момент франк сам по себе не принес вообще никакой доходности – курс за следующие 12 лет поменялся примерно на 0% (то есть, с учетом инфляции принес убытки на десятки процентов).

Чуть более хитрый инвестор скажет: «ну тут всё понятно, имеет место возврат к среднему – надо наоборот подешевевшие валюты брать, они обратно потом отрастут!». Но если таким макаром взять турецкую лиру (TRY) с левого конца графика, то она в следующие 12 лет бодро обесценивается к доллару и дальше – еще на 95% (то есть, в 20 раз).

Мудрый же инвестор знает, что просто купить какую-нибудь валюту и заныкать ее под матрас – это самый бессмысленный вариант вложения денег с точки зрения доходности. Потому что долгосрочно все валюты так или иначе обесцениваются от инфляции, а попытки краткосрочных спекуляций на движениях курсов у подавляющего большинства людей происходит по сценарию под кодовым названием «лучше бы даже и не пытались».

Короче, короткий ответ такой: нет, не стоит «инвестировать в валюты» вместо акций и облигаций – ерунда получится.

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

Читать полностью…

RationalAnswer | Павел Комаровский

22 March 2024 06:05

Отличие Кипра от России №38

Когда я жил в Москве, я регулярно покупал всякое разное на маркетплейсах типа Озона. Это было очень удобно – можно было заказать практически что угодно «с доставкой уже завтра в пункт выдачи через дорогу». На Кипре такие приколы не особо практикуют: помню, я как-то в ковид заказал себе в аптеке пульсоксиметр на дом (чувствовал себя не очень). Через несколько дней ожидания позвонил в службу доставки уточнить – когда же его, собственно, привезут? Чувак-киприот на том конце провода прямо искренне удивился: «Сэр, сами подумайте, как вы вообще можете заранее узнать о дате и времени доставки до того момента, как курьер постучится к вам в дверь?!» 🤔

Не все при этом задумываются, как это выглядит с другой стороны – глазами предпринимателей, которые продают свои товары на этих самых маркетплейсах. Я сам таким никогда не занимался: мой бизнес всё же никак не связан с доставкой физических товаров (по крайней мере, пока я не запустил RationalAnswer-мерч с плюшевыми улитками).

Короче, к чему я веду: для тех, у кого есть бизнес по продаже буквально хоть чего (там можно даже курсы продавать и электронные книги), маркетплейсы — это прямо супер-важный канал продаж. И от того, насколько эффективно вы умеете с ним работать, может зависеть успех всего бизнеса.

Сегодня у нас #честная_реклама канала Никиты Ощепкова – сооснователя маркетингового агентства e-MARKET TECH, которое как раз помогает предпринимателям выжать максимум из маркетплейсов.

Несколько примеров материалов с канала, которые показались мне интересными:

— Подробнее про агентство и сам канал

— Вот тут пишут, что весь е-комм вносит вклад в ВВП России на уровне 1,6%, а приложения Wildberries, Ozon и Avito входят в общемировой топ-20 аппов для покупок!

— Данные по росту оборота через основные маркетплейсы: Ozon & Wildberries показали в 2023 году рост аж на 60–100%

— Тут еще детальнее инфографика конкретно про Озон. 46 млн активных покупателей и 950 млн заказов за 2023-й…

— Обзор на самые популярные сервисы аналитики по продажам через маркетплейсы

В общем, подписывайтесь, если вы предприниматель и у вас есть, что продавать на маркетплейсах (будет интересно не только селлерам, но и всем, кто из онлайн-ритейла): @

Ну и если вы уже продаете на маркетплейсах – то напишите Никите в личку, он обещал сделать моим подписчикам бесплатный аудит карточки по четырем основным параметрам для улучшения продаж (надо назвать пароль «Я от Комаровского»).

#честная_реклама | о рекламе

Реклама. ИП Ощепков Никита Вячеславович. Erid: LjN8K33q3

Читать полностью…

RationalAnswer | Павел Комаровский

20 March 2024 06:02

Ильяс спрашивает: «Как реализована сменяемость власти в крупных корпорациях? Есть ли примеры успешного роста корпораций при том, что в них регулярно менялся CEO? Вопрос возник после поста с комментами в Грокс.»

В посте по ссылке, на мой взгляд, есть определенная подмена тезиса: ценностью является не сменяемость власти сама по себе, а возможность эту смену в случае необходимости провести цивилизованным способом (чтобы в процессе не пришлось устраивать ремейк фильма Марвел Civil War).

Эта возможность крайне важна и для стран, и для корпораций. Над каждым гендиром/CEO должен стоять совет директоров, который призван держать его в узде. Если совет директоров плохо выполняет свою работу – то должна быть возможность его поменять силами акционеров.

В отсутствие таких сдержек и противовесов может начать твориться всякая ерунда, совладать с которой весьма непросто. Приходят, например, в очередной понедельник сотрудники корпорации на работу – а тут выясняется, что у ее гендира кукуха немного отлетела. И он пишет всем во внутренней почте: «После обеденного перерыва все вместе берем канцелярские ножи и идем в соседнее офисное здание – устраивать дебизнесификацию нашему основному конкуренту. Уволиться или отказаться нельзя, но самые успешные хэд-хантеры получат премию (даже если вы не из HR-отдела!)». И что делать в этом случае – если такого варианта, как «смена лидера», в принципе не предусмотрено?

Окей, применительно к корпорациям, такого типа сценарии (с выяснением «дракой на ножах», у кого самая длинная и красивая бизнес-история) являются не очень типичными. Но там хватает и других вариантов проблем, которые может натворить неподотчетный и неуправляемый лидер: чаще всего, это всякие разные мошеннические схематозы – вон, можете

у Подклетнова почитать, как это обычно выглядит.

Некоторые финансисты, кстати,

считают, что качество корпоративного управления (то, что называют corporate governance – то есть, степень эффективности контроля за менеджментом) весьма неплохо коррелирует с долгосрочной доходностью акций этих компаний. Хотя, конечно, в такого рода исследованиях практика показывает, что если очень долго насиловать данные – при желании можно навертеть любой вывод…

Но вернемся к сменяемости власти. Почему в контексте стран она приобретает еще более важное значение? Потому что над корпорациями в крайнем случае всегда есть контролирующая прослойка в виде старшего брата-государства – которое, по-хорошему, должно обеспечивать работающие суды вместе с ограничивающим в случае необходимости законотворчеством (хоть это всё функционирует как надо далеко не всегда и не везде).

А вот если подняться этажом выше уже к государству в целом, то этот «еще более высокий уровень контроля» как бы исчезает. Чем дольше глава государства бессменно находится у власти – тем проще ему «переформатировать» всю ее структуру таким образом, чтобы максимально гарантировать самому себе как можно более длительное сохранение статуса кво. Ну там, чисто несколько идей нафантазирую из головы: можно принять такие законы, чтобы всех критиков текущей власти легко было пересажать; избирательный процесс подправить таким образом, чтобы в кандидаты-оппоненты допускались «по звонку сверху» только самые комично-ущербные; а процедуру подсчета голосов организовать так, чтобы на выходе получались исключительно приятные циферки.

Чтобы такого не допускать, в большинстве развитых стран в основные законы встроены специальные ограничения, которые не позволяют одним и тем же людям нон-стоп продлевать свое нахождение у власти. Даже у древних греков (которые, вообще говоря, придумали демократию) именно для этого практиковались всякие странно выглядящие на наш текущий взгляд

приколы, вроде раздачи госуправленческих должностей случайным образом, по жребию. Видимо, греки считали, что лучше уж они иногда рандомного дурака-бюрократа потерпят во власти, – чем рискнут получить себе постоянного диктатора, который вместе со своими корешами организует себе перманентное переизбрание на «самых честных выборах».

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

Читать полностью…

RationalAnswer | Павел Комаровский

18 March 2024 05:58

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15 минут, чтобы быть в курсе событий.

Чуть ли не половину выпуска в этот раз проговорил про появившиеся подробности спецоперации по обмену заблокированных активов российских инвесторов на деньги иностранцев. Вообще, это очередной дайджест, где видеоверсия получилась сильно подробнее текстовой. Новости те же самые – но при этом объем информации на YouTube местами превышает текст раза в два.

Темы прошедшей недели:

- Конфуз Тинькофф в суде

- Детали обмена замороженных активов на ₽100к

- Налоги станут справедливее [зачеркнуто] выше

- Дуров готовит IPO Телеграма

- США отжимает TikTok

- Боинги разваливаются в воздухе

- ChatGPT встроили в андроида

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

Читать полностью…

RationalAnswer | Павел Комаровский

15 March 2024 06:23

Ровно месяц назад у меня появилось свое собственное ООО. Кто в комментах сможет угадать, как оно называется, не прибегая к помощи гугла, – тот молодец!

А еще полгода назад я начал процесс регистрации на свое ИП товарных знаков, имеющих отношение к моему блогу. Докладываю вам о промежуточных результатах:

🐌 По товарному знаку «RationalAnswer» Роспатент продолжает проводить экспертизу (по закону она может длиться до 12 месяцев). Как только она завершится, я сразу переоформлю его с ИП на себя как на физлицо – с июня 2023 года теперь так можно делать.

🐌 По товарному знаку «Метод улитки» Роспатент выдал положительное решение, вот-вот вылупится свидетельство о госрегистрации. В этом, конечно, есть печальная ирония – что Метод улитки™ уже есть, а самой книги как бы нет. Придется, наверное, наш будущий закрытый клуб так называть, чтобы добро не пропадало? 🤔

Вообще, я в целом думаю, что сам факт регистрации этих трейдмарок мне в итоге вполне вероятно никак и не пригодится. Но если посмотреть с другой стороны, то мне это действие всё равно кажется разумным: столько сил и времени вбухано в проект RationalAnswer – я бы чувствовал себя очень глупо, если в какой-то момент напоролся бы на юридические проблемы (пусть даже и не супер-вероятные) просто потому, что мне было жалко потратить не самую большую сумму денег на защиту своих торговых знаков.

Здесь будет в тему #честная_реклама сервиса Online Patent, через который я всё делал. Сам процесс там организован очень толково: все нужные действия выполняются через онлайн-кабинет, без необходимости куда-либо ехать самому. Мне нужно было только заполнить первичные данные в заявке, а дальше уже ребята сами пинговали меня по email в ключевые моменты, информируя о том, как эта заявка продвигается по недрам Роспатента, и когда пришло время доплатить какую-нибудь госпошлину за регистрацию.

Перед подачей заявки важно еще проверить свой бренд на уникальность по базе товарных знаков (чтобы не получить отказ в случае близких пересечений). Сделать это можно в личном кабинете Онлайн Патент бесплатно, даже до начала самого процесса подачи официальной заявки – может быть, «ваш» бренд уже давно и не ваш на самом деле, просто вы об этом еще не в курсе?

Также напоминаю, что всем предпринимателям будет не лишним подписаться на ТГ-канал Онлайн Патент про нюансы защиты интеллектуальной собственности от зловредных атак. Несколько полезных материалов оттуда:

- Подборка самых важных базовых материалов про регистрацию товарного знака.

- Свежий гайд по IT-аккредитации и официальному реестру ПО в России (с учетом последних законов).

- Про Лю Цысиня как хедлайнера китайской научной фантастики. Что этот пост делает у них на канале? Я хз, но оттуда я узнал, что Цысинь написал всю свою трилогию на 1000+ страниц всего за пять лет, и теперь этот факт делает мне очень больно (буквально, плачу улиточьими слезами).

Бесплатно проверить доступность своего товарного знака и запустить процесс его регистрации в кабинете Online Patent можно по вот этой ссылке.

#честная_реклама | о рекламе

Реклама. ООО «Онлайн Патент». Erid: LjN8KDRhh

Читать полностью…

RationalAnswer | Павел Комаровский

12 March 2024 16:41

Давненько что-то мы не выкладывали записей встреч нашего секретного книжного клуба RationalAnswer (в рамках которого патроны/бустоны канала ежемесячно встречаются, чтобы поговорить про какую-нибудь изысканную литературу).

В феврале к нам в гости на обсуждение своей последней книги «Капитал» заглянул Алексей Марков из @ – по традиции, мы там поделились своими мнениями о произведении, а также поздавали ему каверзные вопросы.

Затронуты следующие важные темы:

🐌 Что важнее – глубокая специализация или разностороннее развитие?

🐌 Надо ли стремиться стать рептилоидом (и является ли им сам Марков)

🐌 Бывает ли такое, что тебе всего в жизни достаточно

🐌 Про что Алексею осталось написать книгу, и что поменяется в будущих версиях «Капитала»

🐌 Зачем рисковать в молодости

🐌 И, наконец: в чем счастье-то??

Кстати, зацените превью видеоролика: попросил моего пикчера вставить туда винтажную версию Маркова пятилетней давности, когда он еще щеголял восхитительными порно-усами. Сейчас, кажется, эту модель уже сняли с выпуска!

Смотреть видео: https://www.youtube.com/watch?v=6h3XhiddO4s

P.S. У некоторых участников обсуждения были проблемы с микрофонами: вытянули качество нейросеткой на пост-проде, насколько смогли, но всё равно местами получилось не очень – прошу прощения за это. Версия в формате подкаста лежит вот здесь.

Читать полностью…

RationalAnswer | Павел Комаровский

17 April 2024 06:56

База в облигациях, часть 5: Кредитное качество, или «доходность для дураков» [начало здесь]

Присядьте, сейчас будет шок-контент: оказывается, не по всем облигациям в итоге приходят обещанные выплаты! Иногда такое бывает, что время платить по долгам уже на носу, а бабок у эмитента нет (что как бы намекает, что он не из Ланнистеров). В этот момент все инвесторы в данную облигацию грустно произносят слово «ДЕФОЛТ» и выпивают стопарик водки (твердо и четко). На языке финансистов еще можно сказать, что «реализовался кредитный риск».

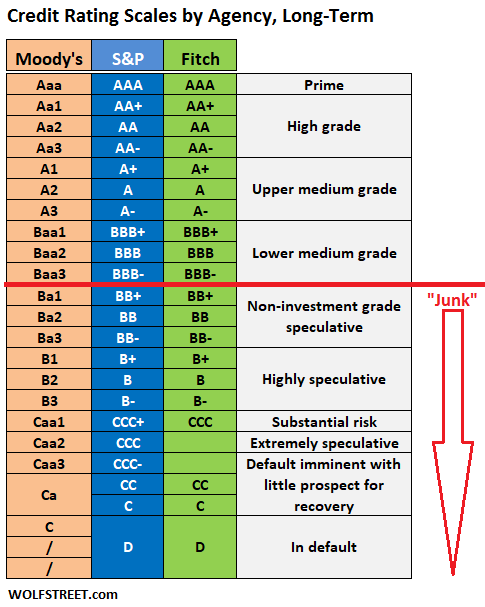

Как можно догадаться, вероятность попасть в такую передрягу напрямую зависит от устойчивости финансового положения эмитента, которую в первом приближении принято оценивать по кредитным рейтингам. Их выдают международные рейтинговые агентства, из которых самых главных три – S&P, Fitch и Moody’s (сами рейтинги у них кодируются чуть по-разному, но суть одна и та же).

Причем, вероятность дефолта по мере ухудшения кредитного рейтинга облигации растет нелинейно. Бумаги с рейтингом BBB (нижняя граница инвестиционного рейтинга) за 5 лет в среднем дефолтятся в 1,5% случаев, а вот BB (это уже верхняя граница так называемых «мусорных» облигаций) – в 8,2%. Бумаги же категории B (двачеры, молчать!) вообще не платят в 20,7% случаев. (Приведенная выше статистика взята отсюда, там за последние 40 лет с 1983 года).

Внимательный читатель нашей серии тут может вспомнить, что показатель YTM (Yield to Maturity – доходность к погашению), на который обычно ориентируются при приобретении облигаций, рассчитывается без учета дефолтов и предполагает полное выполнение обязательств эмитентом. Получается, для самых надежных бумаг можно условно считать, что итоговая реализованная доходность при удержании до погашения будет весьма близка к зафиксированной при покупке YTM; а вот крайне «привлекательная» доходность к погашению у менее надежных бондов может на деле оказаться сильно завышенной. Об этом важно помнить, когда вы сравниваете между собой портфели облигаций с разным кредитным качеством.

Как бы финансовая теория ни учила нас, что «больший риск вознаграждается большей доходностью», с junk bonds (мусорными облигациями) это работает не всегда. Фактически реализованная доходность растет вплоть до рейтинга BB, а вот бумаги с рейтингом B исторически уже приносили меньше (с учетом реализовавшихся дефолтов). Именно поэтому авторы вот этого исследования называют их «fool’s yield», или «доходность дураков»: на бумаге «ожидаемые» циферки красивые, но по факту выходит ерунда какая-то – риск больше, доходность ниже.

С точки зрения соотношения доходности к риску, самыми выгодными получаются облигации инвестиционного грейда – AA, следом за ними BBB. Самый надежный грейд мусорных облигаций, BB, в принципе достигает близких к ним показателей (то есть, компенсация за риск там относительно адекватная). Но по мере дальнейшего погружения в пучины «высокодоходности» облигаций (рейтинги B и C), этот показатель резко падает практически вдвое.

Написанное выше, конечно же, надо воспринимать как «среднюю температуру по больнице» за очень долгий срок – но это дает неплохое представление о базовых стартовых вероятностях. На практике для конкретных коротких промежутков (в условные 5 лет) ситуация может выглядеть по-другому, и это будет сильно зависеть в том числе от размера кредитного спреда (что это такое, мы разбирали вот здесь). Если совсем упростить, то когда кредитный спред маленький (ненадежные бумаги дают почти такую же доходность, как безрисковые государственные), то покупать высокодоходные облигации в среднем невыгодно; а вот при больших кредитных спредах junk bonds уже могут выглядеть интереснее. (Подробнее смотрите, например, здесь и здесь.)

Читать полностью…

RationalAnswer | Павел Комаровский

15 April 2024 07:02

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15–30 минут, чтобы быть в курсе событий.

В видеоролике по уже сложившейся традиции все темы этой недели раскрыты глубже и интереснее, но зато в текстовой версии есть два смешных мема (про крипту и про Смешариков). Понимаю, что вам разрываться не хочется – ну а что поделать, кто обещал, что будет легко?!

Темы прошедшей недели:

- Трубопроводное приложение Тинькофф

- Сплит акций Норникеля

- Крипторегулирование в России

- Вечный санкционный двигатель ЕС

- Нейроцензура от Роскомандзора

- Инфляция под 18% в США

- Фонд Destiny Tech100 с премией 1900%

- УДИО-ЕНЕРАТОР ЕСЕН

- Турецкий Сэм Бэнкман-Фарук

- Интервью недели: Джон Миршаймер и Задача трех тел

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

P.S. Кто угадает «хорошую новость недели» по обложке к видеоролику – тот молодец!

P.P.S. В очередной раз мошенники пишут подписчикам канала от моего имени с предложением посетить «марафон убогачения на крипте». На всякий случай напоминаю вам, что я никого убогачать не обещаю, особенно в личных сообщениях.

#RationalNews #нетвойне

Читать полностью…

RationalAnswer | Павел Комаровский

12 April 2024 07:11

Битрикс24 делает удобное пространство для работы команд: они собрали всё вместе для того, чтобы работать быстро, эффективно и без лишних заморочек.

Видеозвонки, мессенджер, CRM-система, таск-менеджер, облачный диск для надежного обмена файлами – всё в рамках единой платформы, чтобы не приходилось в работе прыгать между разными приложениями.

Там даже есть свой встроенный ИИ-помощник СoPilot – чтобы вы могли нагрузить нейросетку рутинной работой, а сами сконцентрироваться на важных делах и задачах.

Всем этим можно воспользоваться бесплатно: регистрируйтесь по вот этой ссылке.

(Как там было у Топлеса в ролике, который я выкладывал на прошлой неделе: «Получи огромный потанцевал для своего бизнеса с бесплатным Битрикс24!») 😁

#честная_реклама | о рекламе

Читать полностью…

RationalAnswer | Павел Комаровский

10 April 2024 07:04

База в облигациях, часть 4: Кривая процентных ставок [начало здесь]

Как мы обсуждали вот тут, второй важный фактор при анализе облигаций – это срок погашения (или дюрация). Ясен пень, он должен быть как-то связан с первым фактором (доходностью к погашению, или YTM) – давайте разбираться, каким.

Облигации с разным сроком гашения обычно имеют разную доходность. Если нарисовать график, где по горизонтали будут всё более долгосрочные бонды, а по вертикали – их YTM, то получится кривая доходностей. Мы с вами здесь будем говорить про кривую процентных ставок у самых надежных гособлигаций США (из предыдущей части вы должны помнить, что доходность менее надежных корпоративных облигаций состоит из базовой безрисковой доходности + надбавки в виде кредитного спреда поверх).

Нормальная кривая ставок имеет восходящий характер: более длинные бумаги приносят более высокую доходность. Ведь чем длиннее облигация – тем она более рискованная. Не в смысле «возрастает риск того, что Америка загниет окончательно и ничего не вернет», а в смысле более высокой волатильности. Когда вы покупаете гособлигацию со сроком гашения через год – вы точно знаете, какую сумму получите через 12 месяцев. Если же вы взяли десятилетнюю облигацию, то через год вас ждет рандом: может получиться как большой плюс, так и большой минус – ведь длинные бонды очень резко реагируют на изменение рыночных процентных ставок (собственно, эта волатильность так и называется – «риск процентной ставки»). Логично, что инвесторы хотят получить за принятие этого риска дополнительное вознаграждение в виде повышенной доходности.

С другой стороны, у длинных облигаций есть и плюсы: они позволяют зафиксировать текущую доходность к погашению на весь срок до своего погашения. А то сидеть сейчас и «стричь купоны» в самых коротких и низковолатильных долларовых бумагах под 5,5% годовых – это, конечно, приятно. Но если Федрезерв США в ближайшие пару лет начнет существенно снижать ставки, то продлится это удовольствие не очень долго – так что, несмотря на повышенный риск процентной ставки, иногда вложиться в более длинные бумаги тоже выглядит привлекательной идеей.

Когда много инвесторов одновременно рассуждают таким образом, это приводит к повышению спроса на более длинные облигации и, соответственно, к росту их цены и снижению доходностей. Возникает интересная ситуация: самый короткий конец кривой процентных ставок как бы «прибит гвоздями» со стороны ЦБ – это и есть та самая «ключевая ставка», которую все обсуждают. А вот доходности по более длинным бумагам определяются уже ожиданиями рынка, и когда все ожидают неминуемого снижения ключевой ставки в скором будущем – то и доходности длинных бумаг становятся ниже, чем у коротких. Кривая ставок из нормальной восходящей формы становится падающей, или «инвертированной» (как сейчас в США, например).

А в какой ситуации и зачем Центральному банку страны может понадобиться резко ронять ключевую ставку и смягчать денежно-кредитную политику? Ну, например, чтобы стимулировать попавшую в рецессию экономику. Поэтому «все ожидают снижение ставки» можно читать и как «все думают, что это произойдет из-за проблем в экономике». Так что инвертированная кривая ставок приобрела наибольшую известность именно как ранний сигнал рецессии: с середины 20 века она корректно предсказала в США все 8 таких эпизодов (правда, срок от инверсии до начала рецессии мог составлять до 1–2 лет).

Да, кстати, в Америке кривая как раз инвертировалась в октябре 2022 года. Но чем дело кончится в этот раз, никто точно не знает. В конце концов, экономика США пока серьезных признаков упадка не показывает, ну и если бы вы продали S&P500 прямо в момент инверсии кривой – то с тех пор упустили бы неплохую доходность +37%…

Читать полностью…

RationalAnswer | Павел Комаровский

08 April 2024 06:58

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15–30 минут, чтобы быть в курсе событий.

В комментах тут недавно спрашивали про госдолг США, а тут как раз подоспела «новость» про прогнозы Блумберга относительно будущего развития ситуации с заимствованиями – в общем, пришлось немного на эту тему порассуждать в формате дайджеста.

Темы прошедшей недели:

- Карты МИР отменяют

- Вермишелизация экономики

- Налоговая знает о твоих зарубежных счетах

- ЦБ прикрыл выкуп евробондов

- Греки расследуют домики за наличные

- Симуляция госдолга США

- Гугл подглядывал за твоей историей браузера

- Разоблачение нейроиндийцев Amazon

- Интервью недели: Мэтт Левин

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

Читать полностью…

RationalAnswer | Павел Комаровский

06 April 2024 07:37

База в облигациях, часть 3: Из чего состоит YTM [начало здесь]

В самом начале серии мы обсуждали, что доходность к погашению (YTM) – это, пожалуй, самый важный параметр облигации. Давайте попробуем разобраться, на какие компоненты его можно разбить для дальнейшего анализа.

Возьмем, к примеру, 7-летний US Treasury Bond (тот самый пресловутый «загнивающий госдолг США»). По состоянию на 4 апреля такая бумага имела доходность к погашению 4,31% годовых – в финансах принято называть это безрисковой номинальной долларовой доходностью (заранее приношу глубокие извинения всем свидетелям секты неминуемого дефолта зеленой бумажки).

Эти номинальные 4,31% можно разбить на реальную доходность 1,92% и ожидаемую инфляцию в размере 2,39%. Откуда взялись эти числа? Реальную доходность сверх инфляции можно взять по текущим рыночным котировкам TIPS (это те же самые US Treasuries, только с регулярно индексируемым на инфляцию номиналом). А ожидаемая рынком инфляция – это разница между этими двумя ставками.

Это еще не всё, реальную доходность 1,92% можно разбить на: краткосрочную доходность 2,21% + отрицательную премию за срок погашения –0,29%. Если подходить совсем грубо, то текущая краткосрочная реальная доходность = 5,41% (доходность трехмесячных US Treasury Bills) минус 3,2% (текущий уровень инфляции). Вообще говоря, премия за срок по-хорошему должна быть положительной: как мы помним, чем длиннее облигация – тем она более волатильная и рискованная, а значит инвесторы должны требовать за вложения в такой актив дополнительную компенсацию. Но форму кривой ставок мы с вами будем разбирать попозже, так что пока просто запомним этот момент на будущее.

Ну вот, с суверенной облигацией США разобрались, давайте теперь посмотрим на корпоративную: облигация Ford Motor Company с датой погашения в феврале 2032 года и купоном 3,25% в настоящий момент торгуется с доходностью к погашению 6,23%.

Разница между доходностью корпоративной и суверенной облигаций с таким же сроком погашения (у нас речь идет про 7 лет у US Treasury Bond и 8 лет у облигации Форда, но разница в 1 год в данном случае не сильно критична) называется кредитным спредом. Здесь он равен 1,92% годовых: ровно на столько больше обещает принести инвестору долговая бумага легенды американского автопрома по сравнению с безрисковым госдолгом (напомню, у него YTM равен 4,31%). Это премия за кредитный риск: есть опасения, что Ford за эти 8 лет вполне может в какой-то момент взять и забанкротиться (по крайней мере, рейтинговые агентства оценивают компанию на BBB-/BB+, то есть, что-то на границе между «норм, инвестировать можно» и «junk bond»).

Вообще, размер кредитных спредов – это довольно важный показатель в финансах. В спокойные времена спреды сжимаются: инвесторы как будто перестают бояться вкладываться в не самые надежные компании и не требуют за это высокую компенсацию (как сейчас, например). Во времена трэша и угара на рынках, наоборот, спреды резко расползаются (увеличиваются буквально в разы).

Подытожим: доходность к погашению нашей облигации от Ford до 2028 года в размере 6,23% раскладывается на 2,21% (краткосрочная реальная доходность) + 2,39% (ожидаемая инфляция) – 0,29% (отрицательная премия за срок) + 1,92% (премия за кредитный риск).

Читать полностью…

RationalAnswer | Павел Комаровский

04 April 2024 07:04

База в облигациях, часть 2: Три самых важных слова [начало здесь]

Есть одна распространенная ошибка, которую часто совершают начинающие инвесторы – сравнивать несравнимое. Применительно к бондам это, например, может выглядеть как попытка выбрать «самый лучший фонд на облигации», сравнивая их исключительно по фактически полученной за последние N лет доходности.

На самом деле, оценивать абстрактные «облигационные портфели в вакууме» – довольно бессмысленное занятие. Сегодня мы поговорим про три параметра, на которые нужно обращать внимание в первую очередь, когда речь идет про инструменты с фиксированной доходностью (fixed income) – неважно, имеем ли мы дело с одной конкретной облигацией, или с целым их портфелем (в этом случае обычно речь идет про усредненные параметры).

1. Доходность к погашению (YTM) – измеряется в процентах годовых. Про нее мы немного говорили в прошлой части, и еще поговорим подробнее в будущей. Здесь же заметим только, что при инвестициях в облигации, фиксируемая при покупке YTM позволит вам оценить ожидаемую будущую доходность такого вложения гораздо лучше, чем любой анализ исторических доходностей.

2. Дюрация – измеряется обычно в годах. В не совсем правильном, но наиболее простом приближении можно считать, что дюрация – это срок до погашения облигации. Если вспомнить, что бонды приносят денежный поток не только погашением номинала в конце срока, но и регулярными купонными платежами, то можно уточнить: дюрация – это средний срок получения денежного потока от облигации, взвешенный по размеру этих потоков (подробнее читайте у Алексея Маркова). Нам здесь важно будет отметить, что чем длиннее дюрация бонда – тем более волатильно колбасит его цену вверх-вниз из-за изменения окружающих рыночных условий (см. пример фонда TLT на гособлигации США со сроком погашения свыше 20 лет и средней дюрацией 16,8 лет, который с августа 2020-го по октябрь 2023-го просел почти на 50% – то есть, вдвое).

3. Кредитный риск – по традиции измеряется в буковках от AAA до C, которыми облигации награждают рептилоиды из рейтинговых агентств. BBB и выше гордо именуется «инвестиционным рейтингом», а вот бумаги, оцененные на BB и ниже, в народе называют либо «высокодоходными», либо «мусорными» облигациями (junk bonds). Продавцы и эмитенты таких бондов, конечно же, предпочитают первый вариант – и он правдив в том смысле, что доходность к погашению у более рискованных бумаг действительно выше. Правда, это отнюдь не гарантирует, что все причитающиеся денежные потоки вы в итоге получите точно в срок…

Конечно, у облигаций есть и другие важные характеристики, в которые мы пока глубоко нырять не будем:

— Валюта (очевидно, что напрямую сравнивать долг в долларах и в рублях довольно бессмысленно)

— География эмитентов

— Тип эмитента (государственные/корпоративные)

— Тип облигации (обычные, флоатеры с переменным купоном, или привязанные к инфляции линкеры)

— Наличие опционов (на конвертацию в акции, досрочный выкуп, и т.д.)

— Место в очереди при банкротстве (старший/субординированный долг) и наличие обеспечения

Читать полностью…

RationalAnswer | Павел Комаровский

02 April 2024 07:01

Покупать крипту в России сейчас не очень удобно: завести рубли на счет в криптобирже уже так просто не получится; а P2P-сделки (когда ты засылаешь платеж на карту случайному челику) несут в себе риск блокировки счета со стороны банка по антиотмывательным законам. Да и вообще, в нынешние времена бескомпромиссной борьбы с экстремизмом, осуществлять банковские платежи в адрес совершенно неизвестных личностей как-то некомфортно (как знать, кто там окажется на том конце?).

Какое-то время работал лайфхак со снятием наличности по QR-кодам от «желтого банка»: можно было сгенерировать код на снятие нужной суммы, переслать его другому человеку – а кто конкретно на том конце с помощью него снимет деньги в банкомате, это уже никак не отследить. Но, по слухам, эту фичу со снятием через куар-коды всё-таки подкрутили в нужную сторону так, что она перестала надежно работать.

Получается, самым рабочим остался дедовский метод: передача наличных рублей в обмен на перевод стейблкоинов. (Кстати, не все знают, что сама по себе покупка/продажа крипты за рубли в России является вполне законной – это ведь такое же имущество, как и любое другое. А вот делать то же самое за иностранную валюту, или расплачиваться криптой за товары или оказание услуг – это уже строго незаконно в РФ.)

Но идти в гости к незнакомым людям с котлетой налички в пакете из Макдака – тоже то еще удовольствие. Я такое практиковать очень не люблю, поэтому пытаюсь найти чуть более знакомых контрагентов – для меня это ребята из MoneyPort (да, тут плавно начинается #честная_реклама). Уже довольно давно общаюсь с их фаундером (абсолютно спокойный и адекватный парень, что в этом деле – главный залог успеха), и успел провести через них немало сделок – пока никаких нареканий у меня не возникало.

Вообще говоря, их специализация – это не обмен крипты с мелкими физиками вроде меня, а помощь в осуществлении платежей юрлицам (b2b). Если вы предприниматель и у вас есть потребность в трансграничных платежах в ту или в другую сторону (которые прогонять сейчас через SWIFT зачастую не очень сподручно), то посмотрите подробнее по ссылкам:

🐌 Прием платежей из-за рубежа в РФ (комиссия от 1,9%)

🐌 Оплата счетов из РФ в другие страны (комиссия от 1%)

Традиционный disclaimer: крипта в любом случае остается специфической индустрией со своими рисками – поэтому внимательно изучайте и обсуждайте, как работают такие штуки (и тестируйте сначала на пробу меньшими суммами, чтобы убедиться, что всё работает именно так, как вы ожидали).

Рекомендую также подписаться на ТГ-канал MoneyPort, чтобы не пропустить обновления сервиса (и чтобы иметь потом возможность найти на него ссылку в тот момент, когда их услуги экстренно понадобятся для решения насущных проблем): @

#честная_реклама | о рекламе

Реклама. ИНН 5024204764. Erid: LjN8KCNSg

Читать полностью…

RationalAnswer | Павел Комаровский

30 March 2024 08:16

Последние три года регулярно отчислял часть рекламной выручки с блога на благотворительность (см. «манифесты о рекламе» здесь и здесь). Сейчас перевел бизнес на ООО «Разумный ответ» – в связи с этим принял решение отвязать эти два процесса (буду продолжать донатить как физическое лицо, но уже без прямой привязки к выручке бизнеса). Так что, на скрине – последний взнос от имени сообщества RationalAnswer.

Я жертвую деньги в GiveWell с 2017 года. Это организация, которую создали выходцы из индустрии хедж-фондов: они пытаются перенести методы количественных исследований на сферу благотворительности – грубо говоря, посчитать, какие инициативы приносят больше пользы на каждый дополнительный затраченный доллар.

Мне нравится их тщательный и въедливый подход к исследованиям, а также ориентация на максимальную прозрачность процесса и признание собственных ошибок. Вообще, вся эта эпопея с Сэмом Бэнкманом-Фридом, которому на этой неделе выдали срок в 25 лет, знатно подмочила репутацию эффективного альтруизма в глазах общественности (SBF там позиционировал себя как главного апологета движения среди криптанов). Но конкретно GiveWell, на мой взгляд, – это как раз пример «эффективного альтруизма здорового человека».

Если кто-то готов поделиться своими подходами и взглядами на благотворительность – с интересом прочитаю в комментариях!

Читать полностью…

RationalAnswer | Павел Комаровский

25 March 2024 06:02

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15 минут, чтобы быть в курсе событий.

В этот раз заставить себя сесть за подготовку выпуска новостей было непросто (я пишу тексты по субботам), но я это всё-таки сделал. Надеюсь, для кого-то это поможет почувствовать чуть больше стабильности в начале новой недели.

Разрыв между дайджестом в разных форматах продолжает нарастать: текстовые версии становятся более лаконичными, а на видео я местами перехожу в режим «поток мыслей» и отдельные новости получаются в несколько раз более длинными и детальными. Напишите, как вам этот тренд: видеоролики становятся интереснее или, наоборот, слишком затянутыми?

Темы прошедшей недели:

- Кто планирует выйти на российскую биржу

- Неприятности с ОФЗ

- Налоговые льготы догнали ИИС-3

- Дайджест банковских схемомуток

- Новый указ про платежи по российским евробондам

- Дурову дали денег

- Дамодаран не видит пузыря (пока)

- Японцы напугались микро-инфляции

- Крупнейший бухгалтерский скандал с Evergrande

- Apple просит ИИ у Google

- Нейрогейминг от Маска

- Матрица для роботов от Nvidia

- Tether зарегулируют в ЕС?

- SEC загубили птичку Ethereum Foundation

- Криптообмен в гостях у Мурзилки

- Интервью недели: Сэм Альтман

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

Читать полностью…

RationalAnswer | Павел Комаровский

21 March 2024 06:04

Интервью с Александром Бабинцевым, часть 2: Глазов наносит ответный удар

Выкладываю вторую часть нашего разговора с Александром Бабинцевым – на этот раз про то, как он выходил на «самостоятельную пенсию» (авторский термин) в 2016 году в небольшом городе Глазове. Как и прошлый выпуск интервью, на мой взгляд – получилось супер-интересно, я получил огромное удовольствие от беседы с Сашей.

Кстати, прошлое интервью с ним (про финансовую грамотность у детей) посмотрело меньше 7к человек (даже не семь тысяч, Карл!). Тут какой-то интересный эффект: во всяких разных опросах многие подписчики постоянно сетуют на то, что на канале не хватает именно длинных глубоких интервью. Но при этом, когда я их выкладываю – то смотрят их в пару раз хуже, чем еженедельные выпуски с обзором новостей. 🤔

Как бы то ни было, в сегодняшней беседе мы обсудили:

— Выход на пенсию с капиталом всего на несколько месяцев жизни

— Где лежат деньги при жизни с капитала: фондовый рынок, недвижимость, золотые монеты

— Международная диверсификация в России после 2022 года

— Как думать про сценарий эмиграции

— Изменения жизни на FIRE, и как на всё это смотрит жена

Смотреть интервью: https://www.youtube.com/watch?v=NtV7Ou247Fg

Аудио-версия в формате подкаста вот здесь, либо на Яндекс Музыке (появляется с задержкой).

Читать полностью…

RationalAnswer | Павел Комаровский

19 March 2024 06:12

На фотке моя подписчица Даша Акуленко из Хабаровска (теперь уже – из Испании, получается). С середины 2023 года она проходит курс Аналитик PRO от Changellenge >> Education. Недавно я писал о том, что приветствую обратную связь от подписчиков – вскоре после этого поста она мне написала, публикую ее отзыв:

«Мне повезло найти работу, которая приносит мне удовольствие – менеджмент проектов в сфере веб и мобильной разработки. Долго я работала с клиентскими проектами, затем внутри продуктовых команд, а однажды моим проектом стал не просто какой-то программный продукт, а компания – целая небольшая команда разработчиков. Я настраивала-улучшала разные производственные процессы, считала доходы и расходы, планировала бюджеты, продумывала smm-стратегию. Но, хоть у меня и есть вузовское экономическое образование, – для всего этого мне не хватало компетентного источника знаний, особенно в сфере финансового анализа (приходилось решать возникающие вопросы точечно, по принципу «окей, гугл…»).

Павла я смотрю на ютубе и в телеграме уже полтора года; реклама курса Аналитик Pro привлекла в первую очередь тем, что там обещали сразу комплексный набор навыков: и в части финансовой, и бизнес-аналитики, и про анализ данных. Я обратилась к своему работодателю с предложением оплатить мне половину курса (пришлось сделать целый питч про то, как это улучшит нашу совместную работу), и он согласился.

Само обучение проходит на платформе с самостоятельным изучением теории, и закреплением ее практическими заданиями и воркшопами по каждому блоку (это онлайн-встречи учеников с экспертом, где мы совместно проходим все шаги решения задач). Блоки программы разные, какие-то из них мне давались сложнее – как раз по ним воркшопы очень сильно помогали...»

🐌🐌🐌 Продолжение истории Даши в первом комментарии к этому посту! (ТГ, к сожалению, не позволяет много текста под картинку запихнуть.)

Подробнее о курсе от Changellenge «Аналитик PRO»: https://u.to/LW99IA

#честная_реклама | о рекламе

Реклама. https://changellenge-education.com/ ИНН 7716917009

Читать полностью…

RationalAnswer | Павел Комаровский

16 March 2024 07:34

Артем спрашивает (в продолжение моего рассказа о том, как я на заре своей карьеры испытывал проблемы с коммуникацией ртом с другими людьми по телефону): «Я тоже сталкивался с подобным! Хотел узнать твой опыт: как ушел от подобных проблем в общении, стал медийной личностью и избавился от проблем в коммуникации? Возможно, у тебя есть советы по этой теме.»

Поделюсь тремя соображениями, которые, как мне кажется, сыграли роль в моем случае.

Во-первых, в когнитивно-поведенческом подходе есть такая концепция, как экспозиционная терапия. Если ты, например, до усрачки боишься клоунов – то эта терапия предполагает, что тебе надо с ними постепенно проводить всё больше времени. Сначала сидеть и пырить в картинку с клоуном, потом переходить к просмотру рекламы с участием Рональда МакДональда – а в какой-то момент на сеанс вообще приходит чувак в костюме кловуна, садится рядом, и начинает подхихикивать. Ваш мозг в процессе всего этого постепенно на практике впитывает идею о том, что ассоциирующийся с приступами беспокойства стимул хоть и выглядит крипово – но, при этом, никаких непосредственных отрицательных последствий за собой не влечет. Так фобия и сходит на нет.

Применительно к разговорам по телефону вывод напрашивается простой: они будут беспокоить, только если вы звоните людям, ну, раз в неделю. Если же вы устроитесь на работу в какой-нибудь колл-центр, где нужно с людьми разговаривать непрерывно весь день – то уже к моменту получения первой зарплаты вести телефонные переговоры вы сможете из любого положения (и не приходя в сознание). Я в колл-центрах не работал; но обзвоном всяких разных банков и контрагентов юным аудиторам положено заниматься по статусу – так что, по мере накопления критической массы звонков, проблема как-то постепенно сошла на нет.

Во-вторых, я в студенчестве начал увлекаться косплеем (наряжанием во всяких разных персонажей аниме и выступлениями на сцене). На сами костюмы мне было наплевать, а вот сценическая деятельность нравилась: там возникает ощущение, что ты как будто бы «примериваешь на себя» чужого персонажа – и вести себя в ходе этой трансформации можно совершенно отлично от того, как ты привык. Короче, несмотря на то, что в жизни я довольно стеснительный – на сцене я кривлялся от души, только на этом и вывозил (за это настоящие тру-косплееры с идеально изготовленными костюмами меня недолюбливали).

Чуть позже я как-то пришел к осознанию, что все люди и так на самом деле постоянно носят в обществе разные маски – просто одну из них, самую привычную, можно спутать с неким «настоящим собой» (но это по большей части иллюзия). И чтобы примерить на себя какую-то другую личину с нетипичным и непривычным для тебя поведением – не нужно обязательно надевать безумный костюм мастера покемонов.

В-третьих, по ходу жизни у людей в идеале должны подкапливаться разные виды капитала – карьерного, финансового, социального, и так далее (подробнее про это рассказывал

вот здесь). Если ты желторотый юнец, который толком еще ничего не умеет и за душой не имеет – то испытывать некую неуверенность в общении с другими людьми гораздо проще, чем когда у тебя все эти виды разных жизненных капиталов уже подкоплены в избытке.

Сорри, что закончить пришлось «идеальным советом из палаты мер и весов» про то, что лучше быть богатым и здоровым, а не бедным и больным. Но куда ж деваться, если так и есть? 🤔

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

Читать полностью…

RationalAnswer | Павел Комаровский

14 March 2024 06:01

Александр спрашивает: «Почему кредитная карта не может заменить подушку безопасности? Конечно, если ты живешь в России, у тебя единственная кредитная карта с небольшим лимитом и нет никаких сбережений – то подушка безопасности нужна. Но я гражданин Канады, у меня несколько кредитных карт канадских (и не только) банков с совокупным лимитом в объеме годового расхода. Если наступит черный день, я просто продам немного облигаций на брокерском счете, и через три дня погашу любую задолженность по кредитке. Брокерских счетов у меня тоже несколько в разных странах. Совсем черный день, при котором я буду лишен доступа к своим деньгам, и меня спасла бы только подушка безопасности из наличных, я представить не могу, но кажется, в таком случае уже совсем другие приоритеты будут. Если бы я десять последних лет держал подушку безопасности, то лишился бы $5–40k (в зависимости от варианта альтернативного размещения).»

Александр, в целом, я тут не буду пытаться доказать, что ваш подход – это «ужас-ужас», и так делать ни в коем случае нельзя. Действительно, если есть много денег, распиханных по множеству разных «карманов», а также хорошая работа с высоким доходом и паспорт «стабильной» страны – то жить в такой конфигурации гораздо спокойнее. Кажется, что ничего уж совсем фатального в финансовом смысле произойти уже не может.

Но, с другой стороны, черные лебеди – они на то и черные, что плоховато поддаются аналитическому предсказанию заранее.

Представим, например, что сегодня у человека всё в жизни исключительно прекрасно – и будущее ему видится не менее сладким, чем стопка блинов, политых кленовым сиропом. А завтра он написал какой-то спорный пост в Твиттере – и теперь его бодро кэнселят всем интернетом, а канадский генпрокурор мягко намекает, что за такие шуточки вообще-то неплохо бы

давать пожизненное (чтобы другим неповадно было). Банки, глядя на такие расклады, спешно строчат письма в стиле «уважаемый клиент, хотим вам сообщить, что вы больше

и не клиент вовсе (и не уважаемый)». И вот в этот момент, возможно,

небольшая заначка из крипты какой-нибудь, или там налички – не помешала бы.

Вы, конечно, на это скажете, что мой пример совершенно абсурден, с приличными людьми такое случиться никак не может – и вообще, какая вероятность таких событий? И будете правы, ну, условно, на 99%. Потому что конкретно именно такая штука действительно маловероятна; но вот какая-нибудь другая штука, одна из сотен других трудновообразимых – может, и случится в итоге.

Так что лично я, возможно, посчитал бы потерю упущенной выгоды в $5k на десятилетнем горизонте не самой завышенной платой за «страховку» на случай непонятной дичи в моей жизни. Но, повторюсь, это не значит, что если вы не придерживаетесь такого же мнения – то вы непременно совершает страшную ошибку, достойную порицания (вовсе нет).

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

Читать полностью…

RationalAnswer | Павел Комаровский

11 March 2024 18:43

Окей, вас не проведешь! Диалог с безымянным Зигзагом МакКряком из предыдущего поста – это был старт новой рекламной кампании банка «Точка». Они из моего родного Екб, и у них всегда самые упоротые рекламы – за что я их и уважаю (ну и в целом я их давний клиент, расчетные счета для моих бизнесов всегда оформлены именно у них – вам советую сделать то же самое).

Короче, там вся суть в утконосах (см. ролик выше). В эту метафору (или это пример?) вложен следующий смысл:

«Предприниматели – самая гибкая, выносливая и целеустремлённая прослойка общества. И сегодня эти качества уже не про героизм, не про оптимизм, а про мудрость выживания. Мы нашли правильный и симпатичный пример в природе… 110 миллионов лет адаптации к меняющемуся миру. Наша новая кампания — про игру вдолгую, про предпринимателей и банк Точка, который поддерживает и вдохновляет свою аудиторию уже почти 10 лет.»

Слава богу, ролик посвящен адаптации и изменчивости; а то, если бы был обратный посыл про «неизменную верность традициям» – то пришлось бы выбирать вместо няшного утконоса каких-нибудь щитней, которые наотрез отказываются эволюционировать вот уже 200 млн лет. А они далеко не такие ми-ми-мишные, давайте признаем!

#честная_реклама |

о рекламеРеклама. АО «Точка». Erid: LjN8KLD4b

Читать полностью…

110816

110816

{kind=link}